Hallo zusammen!

Nachdem mein KI-Assistent "Mister Prompt" und ich vorgestern bereits in den schwedischen Wäldern einen soliden REIT ausgegraben haben, haben wir uns heute direkt wieder auf die Suche gemacht. Dieser Post ist eine kleine Spezial-Widmung an unseren @Tenbagger2024 – du hattest ja nach einem echten "Rennpferd" verlangt, bei dem Dividenden egal sind und reines, explosives Wachstum im Vordergrund steht!

Aber auch für alle anderen, die ihrem Portfolio etwas rasantes Momentum beimischen wollen: Schnallt euch an. Hier ist ein Wert, der aktuell massiv von globalen Megatrends profitiert und zu dem es hier im Forum noch keinen einzigen Post gibt: $IVSO (+0,48 %)

INVISIO AB.

Kleiner Hinweis, ich bin noch nicht investiert, aber ab Montag auf der Spekulativen Seite meiner Hantel Strategie.

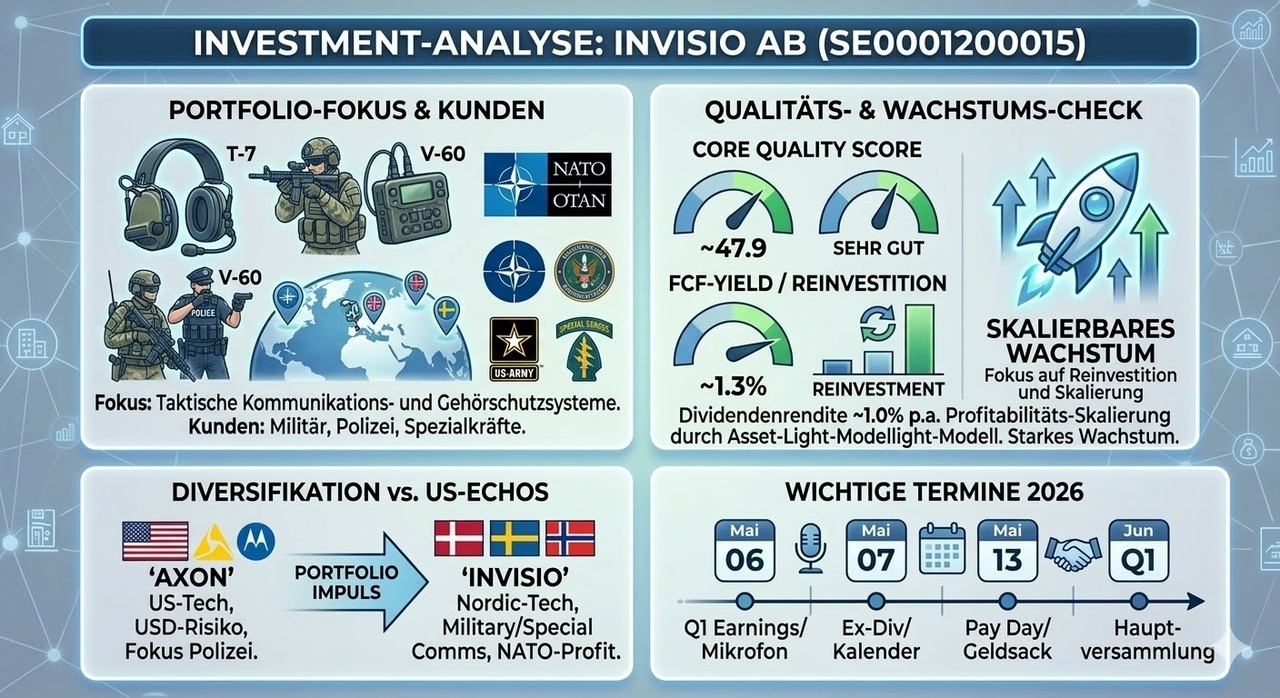

🚁 Wer ist INVISIO und wer sind die Kunden?

INVISIO (Sitz in Kopenhagen, gelistet in Stockholm) entwickelt hochmoderne, taktische Kommunikationssysteme und Hightech-Gehörschutz für Spezialeinheiten, das Militär und Polizeikräfte weltweit.

Das ist kein klassisches Headset-Geschäft, sondern überlebenswichtige Ausrüstung: Die Systeme erlauben es Einsatzkräften, bei ohrenbetäubendem Lärm (Helikopter, Schüsse, Explosionen) in Zimmerlautstärke miteinander zu kommunizieren und gleichzeitig das Gehör vor Traumata zu schützen. Zu den Kunden zählen westliche Regierungen und die NATO-Streitkräfte. Ein absoluter Profiteur der aktuell massiv steigenden globalen Verteidigungsbudgets!

📊 Das Bewertungs-Dashboard (Stand: 13. März 2026)

Der aktuelle Kurs liegt bei ca. 304,50 SEK (rund 28,60 EUR) bei einer Marktkapitalisierung von etwa 14 Mrd. SEK (ca. 1,3 Mrd. EUR). Die Bewertung ist – passend zu einem Rennpferd – extrem sportlich:

============================================================

📉 AKTUELLE BEWERTUNGSKENNZAHLEN (TTM)

============================================================

▶ KGV (Price-Earnings Ratio) : ~ 64,4

▶ KCV (Price-Cashflow Ratio) : ~ 77,2

▶ KUV (Price-Sales Ratio) : ~ 8,2

▶ KBV (Price-Book Value Ratio) : ~ 12,1

▶ Dividendenrendite : ~ 1,0 %

============================================================

🔬 Der Qualitäts- und Formel-Check

Ein KGV von über 60? Da müssen wir unsere strengen Filter anlegen, um zu sehen, ob das substanzloses Story-Telling ist oder qualitatives Wachstum:

1. Core Quality Formel (Umsatzwachstum + operative Marge = Score)

- Wachstum & Marge: Das Q4-Umsatzwachstum lag bei sehr starken 15,1 % (in einem Rekordquartal mit 684 Mio. SEK Umsatz). Da INVISIO extrem "Asset-Light" arbeitet (Forschung in-house, Produktion extern), skaliert der Gewinn sofort: Die operative Marge (EBIT) lag zuletzt bei fantastischen 32,8 %.

- Ergebnis: 15,1 + 32,8 = Score 47,9.

- Fazit: Unsere Daumenregel sagt: > 25 = "sehr gut". Mit knapp 48 Punkten pulverisiert INVISIO diese Marke. Ein extrem starkes, profitables Wachstum!

[ CORE QUALITY SCORE METER ]

< 15 (Schwach) | 15-25 (Solide) | > 25 (Sehr gut)

---------------------------------------------------

⭐⭐⭐ 47,9 !

2. Cashflow Quality Formel (FCF-Yield = Free Cashflow / Market Cap)

- Auswertung: Die FCF-Yield liegt bei nur rund 1,3 %. Für unser Income-Portfolio wäre das ein K.O.-Kriterium. Aber: Unsere Filter-Ausnahmeregel besagt: "Niedrig oder negativ ist nur erlaubt bei klarem Wachstum". INVISIO reinvestiert jeden verfügbaren Cent sofort in die Skalierung, was bei 32,8 % Marge exakt das ist, was das Management tun sollte!

3. Dividenden Filter (Income-Core)

- Ergebnis: Die vorgeschlagene Dividende für 2025 liegt bei 3,00 SEK (Rendite knapp 1,0 %). Das verfehlt unser 3,5 % Minimum natürlich deutlich. Aber auch hier greift unsere Ausnahmeregel: Die Bilanz ist unfassbar stark (mehr Cash als Schulden!), das Wachstum extrem hoch. Die Dividende ist hier nur ein nettes Taschengeld für uns Aktionäre.

4. Die harte Ausschlussregel

Wachstum ist positiv, die Marge dauerhaft und weit über 5 %, das Geschäftsmodell wird durch blanke, harte Zahlen (Rekordauftragsbestand von über 854 Mio. SEK) gestützt. Trotz der hohen Bewertung: Check bestanden!

🆚 Vergleich zu US-Werten (Der Axon / Motorola Effekt)

Warum INVISIO, wenn man im Tech-Sicherheitsbereich auch Axon Enterprise oder Motorola Solutions aus den USA kaufen kann?

- Die Nische: Axon fokussiert sich primär auf Polizei (Taser, Bodycams). INVISIO ist der unangefochtene Platzhirsch im Bereich taktischer Militär-Kommunikation in Europa.

- Diversifikation: Wir entziehen uns dem ständigen Tech-Fokus der Wall Street und partizipieren direkt am massiven europäischen und NATO-internen Aufrüstungszyklus, ohne direkte Rüstungskonzerne (wie Rheinmetall) kaufen zu müssen, falls man das aus ethischen Gründen nicht möchte. INVISIO ist "nur" Kommunikation und Schutz!

📅 Wichtige anstehende Termine

Für die Watchlist oder den direkten Einstieg:

- 06. Mai 2026: Veröffentlichung des Q1 2026 Earnings-Berichts (Hier wird sich zeigen, wie sich die Auftragsbücher weiter füllen).

- 07. Mai 2026: Voraussichtlicher Ex-Dividenden-Tag.

- 13. Mai 2026: Geplanter Zahltag (Pay Date) der Dividende.

⚖️ Chancen und Risiken

Chancen:

- Skalierbarkeit: Das Asset-Light-Modell bedeutet, dass jeder zusätzliche Millionen-Auftrag mit extrem wenig zusätzlichem Kostenaufwand direkt den Gewinn pro Aktie nach oben katapultiert.

- Burggraben: Die Zertifizierungs- und Beschaffungsprozesse beim Militär dauern oft 3-5 Jahre. Wer einmal als Standard-Ausrüster (wie INVISIO bei vielen NATO-Staaten) im System ist, wird so schnell nicht mehr ausgetauscht.

Risiken:

- Bewertungsrisiko: Ein KGV von über 60 verzeiht keine operativen Fehler. Wenn ein großer Regierungsauftrag ausbleibt oder sich in den Parlamenten verzögert, stürzt die Aktie ab.

- Klumpenrisiko (Lumpy Revenues): Das Geschäft hängt an wenigen, aber dafür riesigen Großaufträgen von Regierungen. Das führt oft zu sehr volatilen Quartalsergebnissen.

Mein Fazit: Ein absolutes Monster in einer stark wachsenden Nische. Nichts für schwache Nerven und nichts für den reinen Dividendenjäger, aber als Wachstums-Satellit im Portfolio eine erstklassige Wahl aus Schweden!

@Tenbagger2024 : Ist das riskant genug für dich? 😉

Bin auf eure Meinungen gespannt! Wer hatte INVISIO schon auf dem Schirm?

Vielleicht auch was für die anderen wie:

@Multibagger

@Get_Rich_or_Die_Tryin

@Klein-Anleger

@schlimmschlimm

@Derspekulant1

@SAUgut777

@Keineui