Einleitung & Marktumfeld

$LYFT (-0,17 %) Inc. hat am 6. August 2025 die Präsentation seiner vierteljährlichen Ergebnisse für das Q2 2025 veröffentlicht und dabei Rekordwerte bei mehreren wichtigen Kennzahlen ausgewiesen. Die Aktie des Unternehmens schloss im regulären Handel bei 14,51 USD mit einem Minus von 3,27 %, zeigte jedoch im nachbörslichen Handel Anzeichen einer Erholung. Die Performance dieses Quartals stellt eine deutliche Verbesserung gegenüber dem Q1 2025 dar, in dem das Unternehmen sowohl die Gewinn- als auch die Umsatzprognosen verfehlt hatte.

Highlights der vierteljährlichen Performance

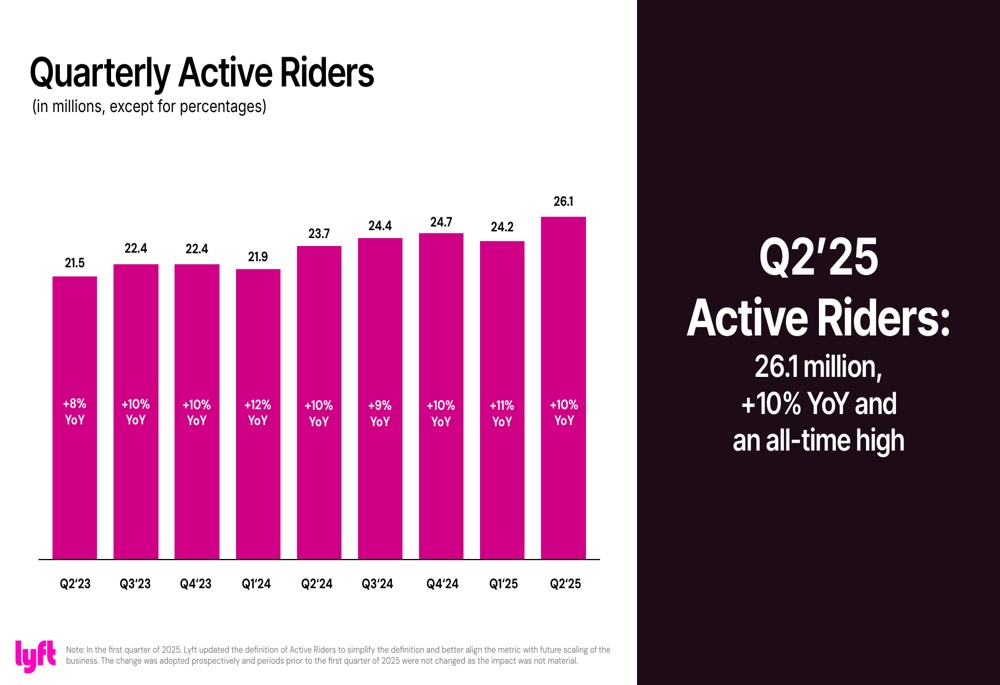

Lyft erreichte im Q2 2025 Allzeithochs bei seinen wichtigsten operativen und finanziellen Kennzahlen. Das Unternehmen meldete 26,1 Millionen aktive Fahrgäste, was einem Anstieg von 10 % gegenüber dem Vorjahr entspricht, und führte 234,8 Millionen Fahrten durch – ein Plus von 14 % im Vergleich zum Vorjahreszeitraum.

Vierteljährlichen aktiven Fahrgäste:

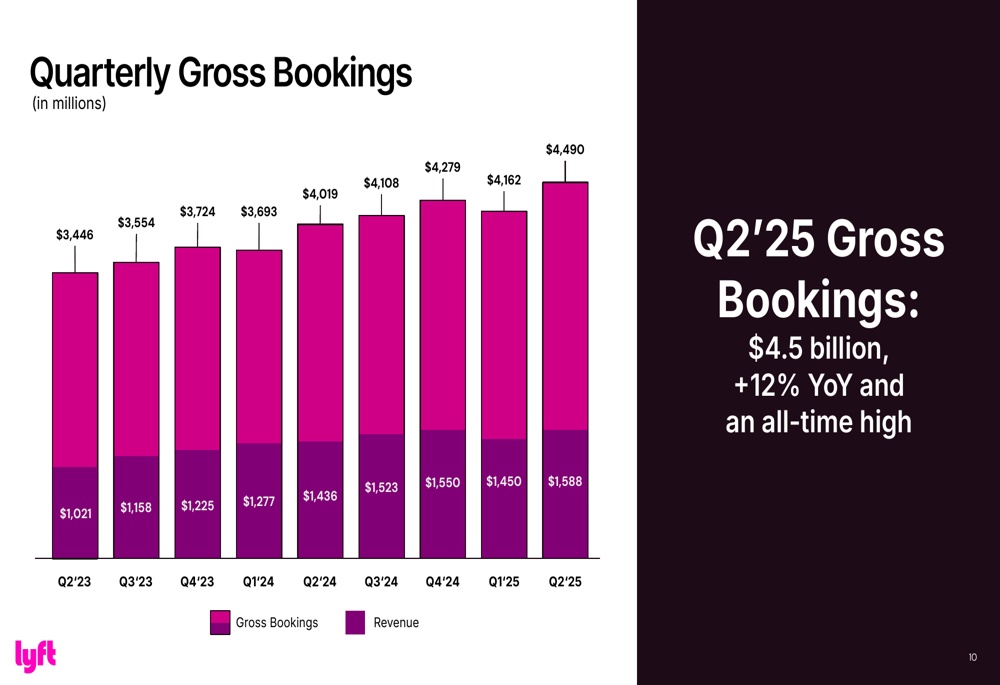

Dieses Wachstum bei den Fahrgastaktivitäten schlug sich direkt in der finanziellen Performance nieder: Die Bruttobuchungen (Gross Bookings) erreichten mit 4,5 Mrd. USD einen Wert, der 12 % über dem Vorjahreswert liegt und ebenfalls ein neues Allzeithoch für das Unternehmen darstellt.

Beständiges Wachstum der Bruttobuchungen:

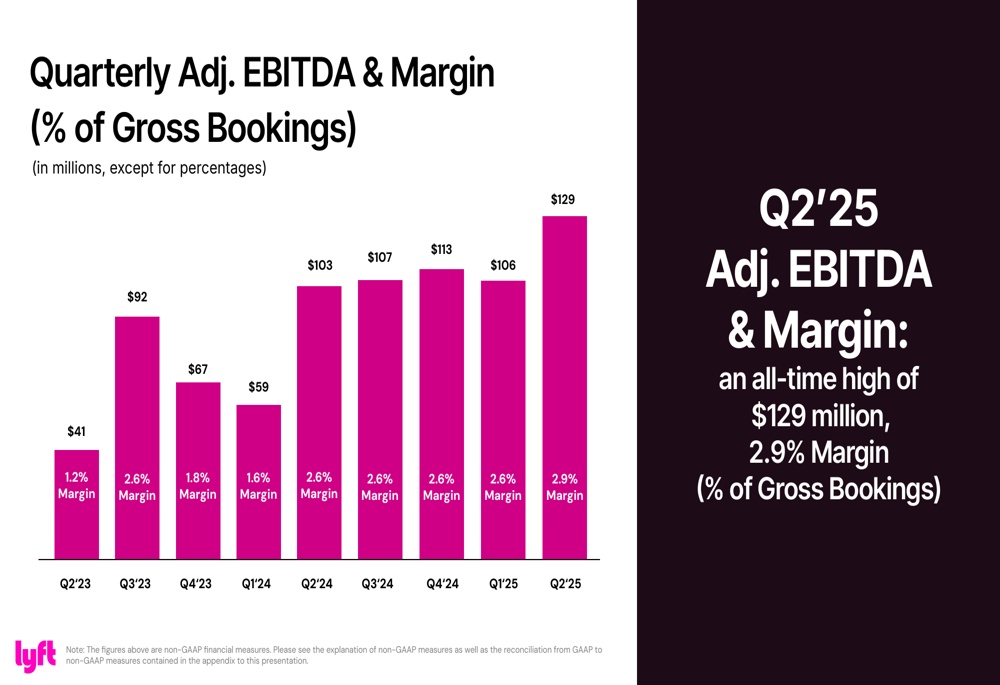

Auch die Profitabilitätskennzahlen zeigten eine deutliche Verbesserung. Das bereinigte EBITDA erreichte 129 Mio. USD (2,9 % der Bruttobuchungen), was die höchste Marge in der Unternehmensgeschichte darstellt. Dies setzt einen Trend der stetigen Margenverbesserung der letzten zwei Jahre fort.

Entwicklung des EBITDA des Unternehmens:

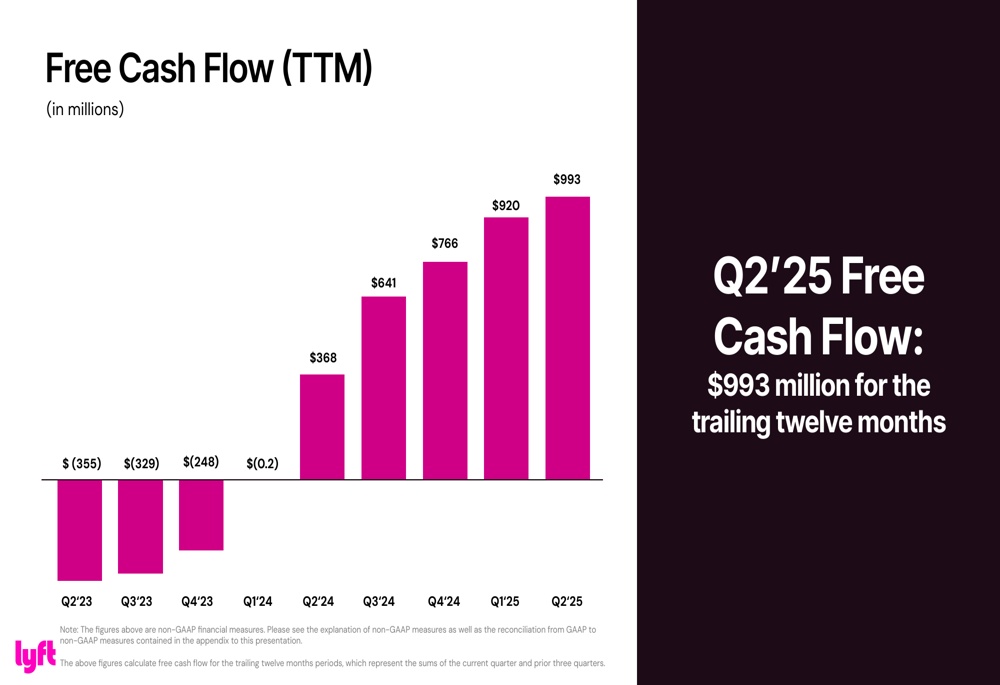

Besonders bemerkenswert ist, dass Lyft in den letzten zwölf Monaten einen freien Cashflow von 993 Mio. USD generierte, was die verbesserte finanzielle Stabilität und operative Effizienz des Unternehmens unterstreicht.

Deutliche Verbesserung des freien Cashflows:

Strategische Initiativen

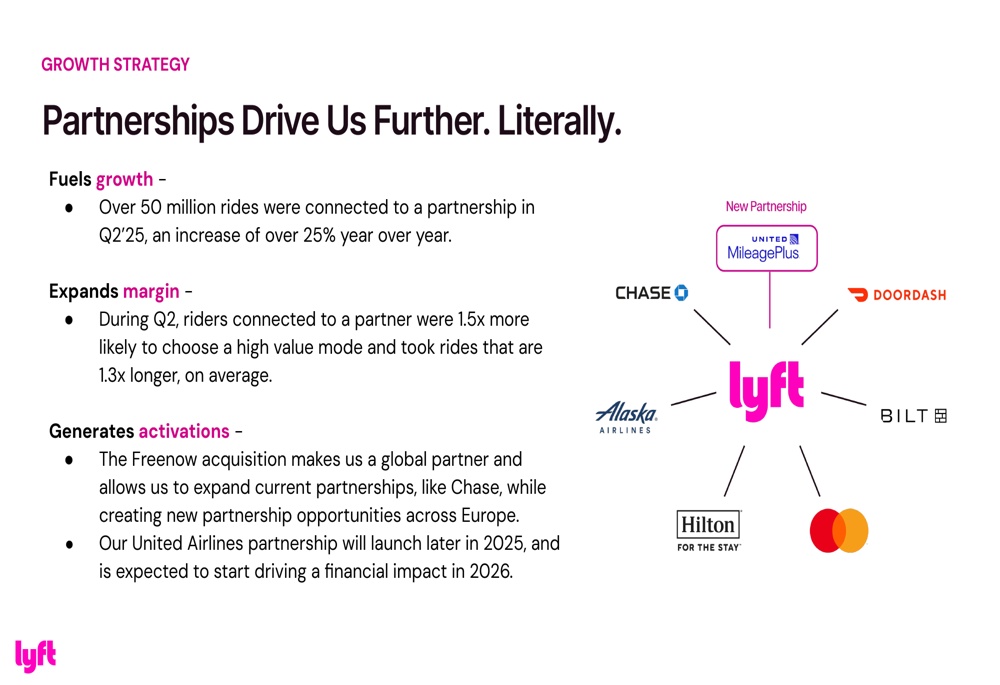

Partnerschaften sind zu einem Eckpfeiler der Wachstumsstrategie von Lyft geworden. Das Unternehmen berichtete, dass im Q2 2025 über 50 Millionen Fahrten auf Partnerschaften zurückzuführen waren, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Diese durch Partnerschaften generierten Fahrten erweisen sich als besonders wertvoll, da Fahrgäste, die über Partner vermittelt werden, mit einer 1,5-fach höheren Wahrscheinlichkeit hochwertige Beförderungsarten wählen und im Durchschnitt 1,3-mal längere Strecken zurücklegen.

Partnerschaft des Unternehmens:

Lyft erweitert zudem seine globale Präsenz durch strategische Übernahmen und Partnerschaften. Die Übernahme von Freenow eröffnet neue Möglichkeiten in Europe, während eine bevorstehende Partnerschaft mit United Fluggesellschaften noch im Jahr 2025 starten soll. Gleichzeitig baut das Unternehmen sein Ökosystem für autonome Fahrzeuge (AV) durch Partnerschaften entlang der gesamten Wertschöpfungskette aus, von der Technologie für autonomes Fahren bis zum Flottenmanagement.

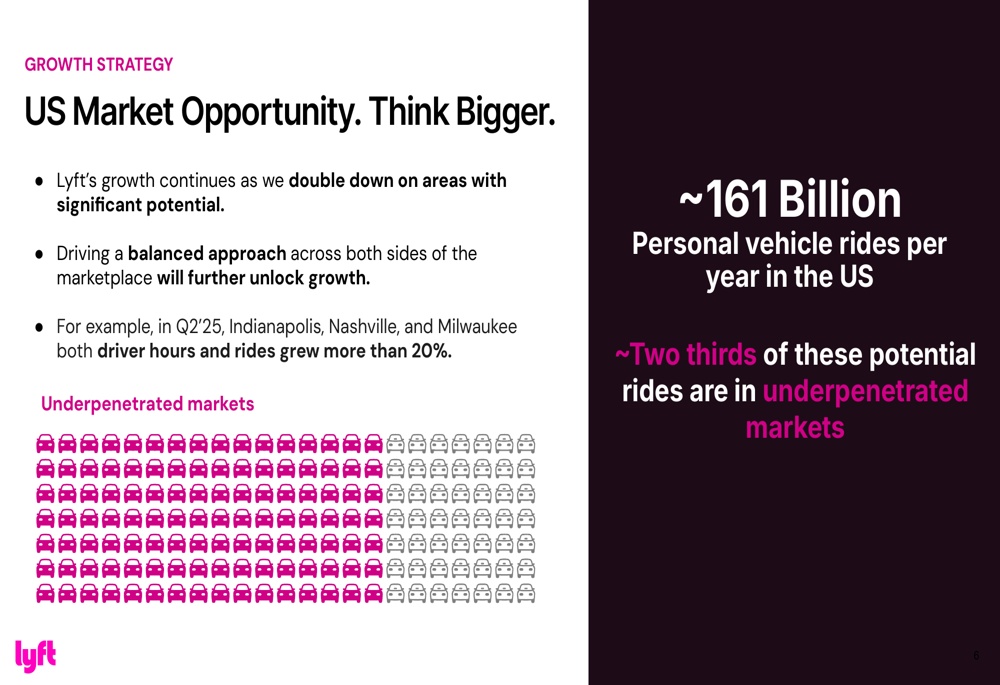

Lyft sieht auch auf dem US-Markt erhebliches Wachstumspotenzial und verweist darauf, dass etwa zwei Drittel der geschätzten 161 Milliarden jährlichen Privatfahrten in Märkten stattfinden, die derzeit noch unzureichend erschlossen sind. Das Unternehmen nannte Indianapolis, Nashville und Milwaukee als Beispiele für Märkte, in denen sowohl die Fahrerarbeitsstunden als auch die Anzahl der Fahrten im zweiten Quartal um über 20 % zunahmen.

Marktchancen USA:

Operative Verbesserungen

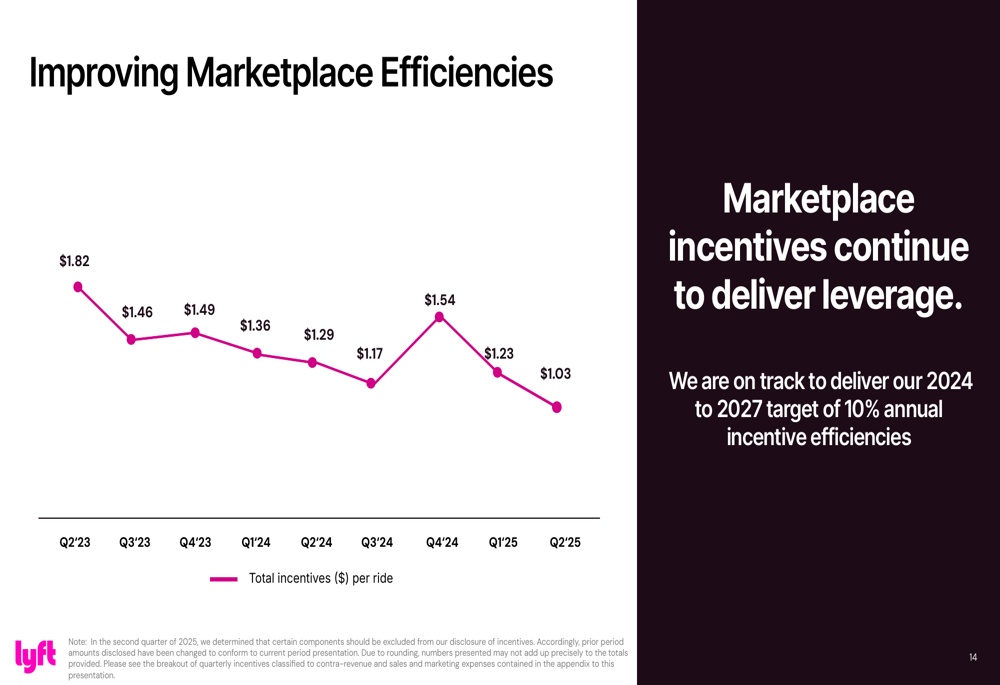

Lyft hat erhebliche Fortschritte bei der Effizienzsteigerung des Marktplatzes erzielt, insbesondere durch die Senkung der Anreizkosten. Die gesamten Anreize pro Fahrt sanken im Q2 2025 auf 1,03 USD, verglichen mit 1,82 USD im Q2 2023, was eine wesentliche Verbesserung der operativen Effizienz darstellt. Das Unternehmen gab an, auf Kurs zu sein, um das für 2024-2027 gesetzte Ziel einer jährlichen Effizienzsteigerung bei den Anreizen von 10 % zu erreichen.

Trend der verbesserten Marktplatzeffizienz:

Ausblick

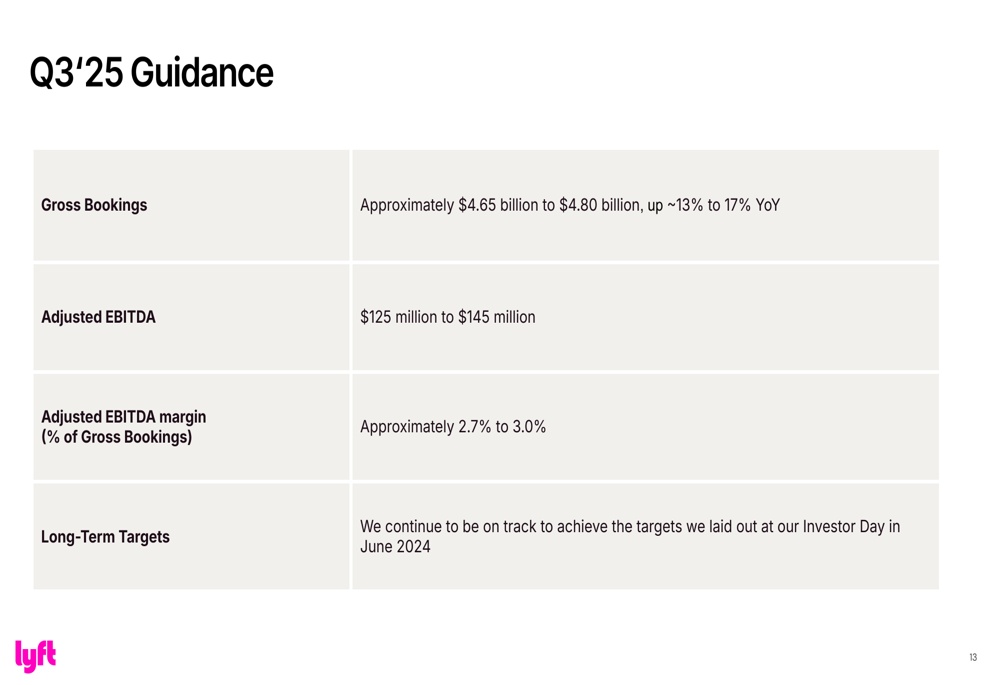

Für das Q3 2025 prognostiziert Lyft Bruttobuchungen in Höhe von etwa 4,65 bis 4,80 Mrd. USD, was einem Wachstum von 13 % bis 17 % gegenüber dem Vorjahr entspricht. Das Unternehmen erwartet ein bereinigtes EBITDA von 125 bis 145 Mio. USD, was einer bereinigten EBITDA-Marge von etwa 2,7 % bis 3,0 % der Bruttobuchungen entspricht.

Prognose des Unternehmens für das Q3:

Lyft bekräftigte zudem, auf Kurs zu sein, um die auf dem Investorentag im Juni 2024 vorgestellten langfristigen Ziele zu erreichen. Dies deutet trotz des wettbewerbsintensiven Umfelds und wirtschaftlicher Unsicherheiten auf Zuversicht in die strategische Ausrichtung hin.

Quelle:

investing.com

lyft.com