Outperformer in schwachen Börsenzeiten.

Hallo meine Lieben,

aufgrund der momentanen Schwäche an den Börsen bin ich mal tief in den Maschinenraum eingetaucht. Hierbei habe ich einen langfristigen Outperformer gefunden. Wie der Chartvergleich mit dem S&P 500 zeigt.

Aufgrund der hohen KGV Bewertung liegt der Wert noch auf meiner Watch um zu gegebener Zeit zu kaufen.

Wann wäre für Euch hier ein guter Kauf Zeitpunkt?

Jetzt wollen wir uns aber dem Unternehmen

UFP Technologie $UFPT (+0,28 %)

widmen. Und wie gewohnt gibt es eine kleine schnuckelige Kurzanalyse mit wichtigen Kennziffern welche man steigern kann.

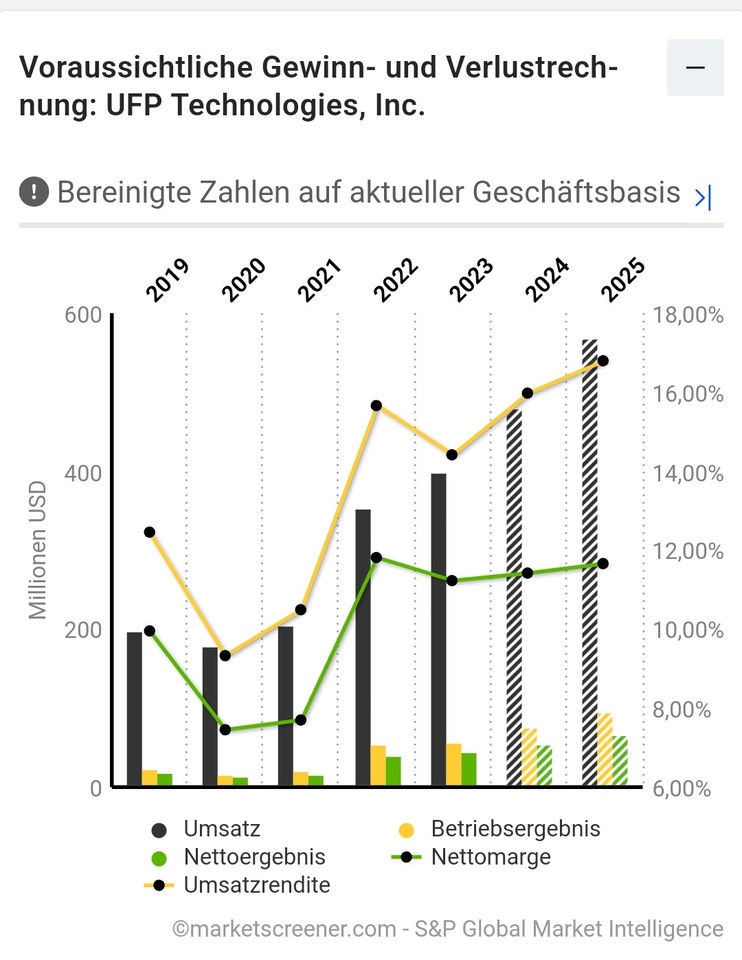

(In USD)

Umsatz: 2024: 479,30 Mio 2025: 567,99 Mio

Netto Erg.: 2024: 44,92 Mio

2025: 57,74 Mio

2026: 66,22 Mio

Free Cashflow: 2024: 32,70 Mio 2025: 50,50

EbiT Marge: 2024: 15,97% 2025: 16,79%

Gewinn p Aktie: 2024: 7,01 2025: 8,26

KGV: 2024: 45,8. 2025: 38,9

Gewinnwachstum: 2024: 20,75%

2025: 17,19%,

Über UFP Technologies, Inc.

UFP Technologies ist ein Entwickler und Hersteller umfassender Lösungen für medizinische Geräte, sterile Verpackungen und andere hochentwickelte kundenspezifische Produkte. UFP ist ein wichtiges Bindeglied in der Lieferkette für medizinische Geräte und ein geschätzter Outsourcing-Partner für die meisten der führenden Hersteller medizinischer Geräte weltweit. Die Einweg- und Einzelpatientengeräte und -komponenten des Unternehmens werden in einer breiten Palette von medizinischen Geräten und Verpackungen für minimalinvasive Chirurgie, Infektionsprävention, Wundpflege, Wearables, orthopädische Soft Goods und orthopädische Implantate verwendet.

Das Unternehmen hat AQF Medical, einen Spezialisten für Lösungen für medizinische Geräte, für rund 48 Millionen US-Dollar übernommen. Dies ist die vierte Akquisition von UFP in einer Reihe von strategischen Schritten, zu denen auch der Kauf von ARJ Enterprises, Welch Fluorocarbon und Marble Medical gehört.

UFP ist unter anderem ein Zulieferer von

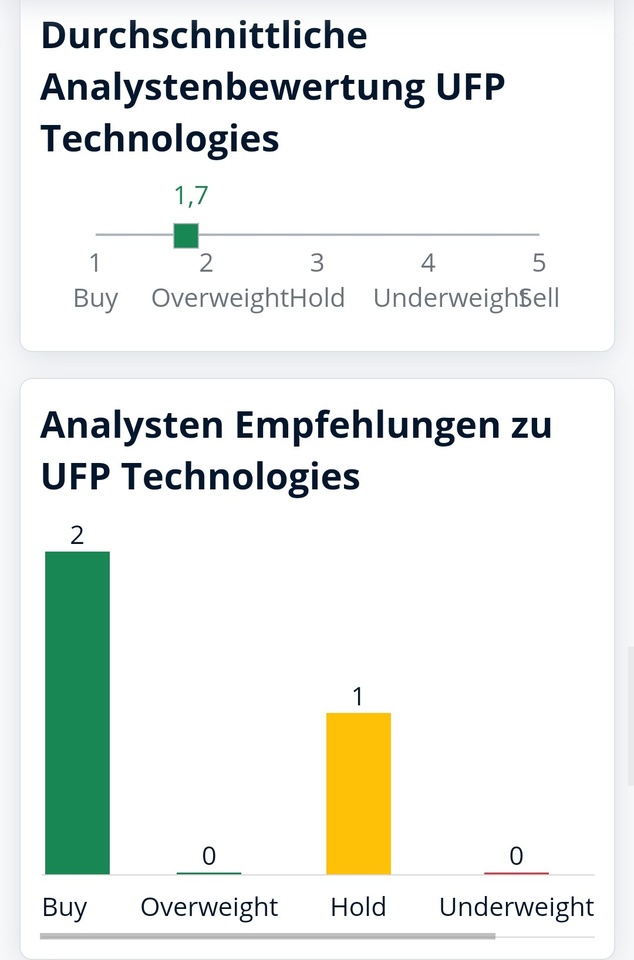

Die Expansionsstrategie des Unternehmens wurde von Analysten positiv aufgenommen. Lake Street Capital Markets hat die Kaufempfehlung für UFP Technologies beibehalten und das Kursziel auf 392 USD angehoben. Das Unternehmen prognostiziert einen starken Gewinnbericht für das zweite Quartal und einen GAAP-Gewinn pro Aktie von 9 USD im Jahr 2026, der 2027 möglicherweise die 10-USD-Marke übersteigen könnte. KeyBanc hat jedoch aus Bewertungsgründen die Sektorgewichtung für UFP Technologies bekräftigt.

Diese jüngsten Entwicklungen spiegeln das Engagement von UFP Technologies hinsichtlich seiner Wachstumsstrategie und seiner finanziellen Ziele wider, zu denen eine Umsatzwachstumsrate von 12 bis 18 %, eine Bruttogewinnspanne von 28 bis 31 % und eine Betriebsgewinnspanne von 15 bis 18 % gehören. Die jüngsten Akquisitionen des Unternehmens werden sich voraussichtlich positiv auf seine finanzielle Leistung auswirken und sein Produktangebot im Bereich der Medizintechnik erweitern.