Ein verrückter erster Monat des Jahres liegt hinter uns. Hier der Bericht:

Asset-Performances 01/26 (Stand 30.01.)

3xEU50: +5,4%

3xQQQ: -2,7%

3xGLD: +23,0%

3xGTAA Depot

29.12.25: 103.300€

30.01.26: 115.600€

Wikifolio-Zertifikat

29.12.25: 159,00€

30.01.26: 177,61€

Monat: +11,7%

YTD: +11,7%

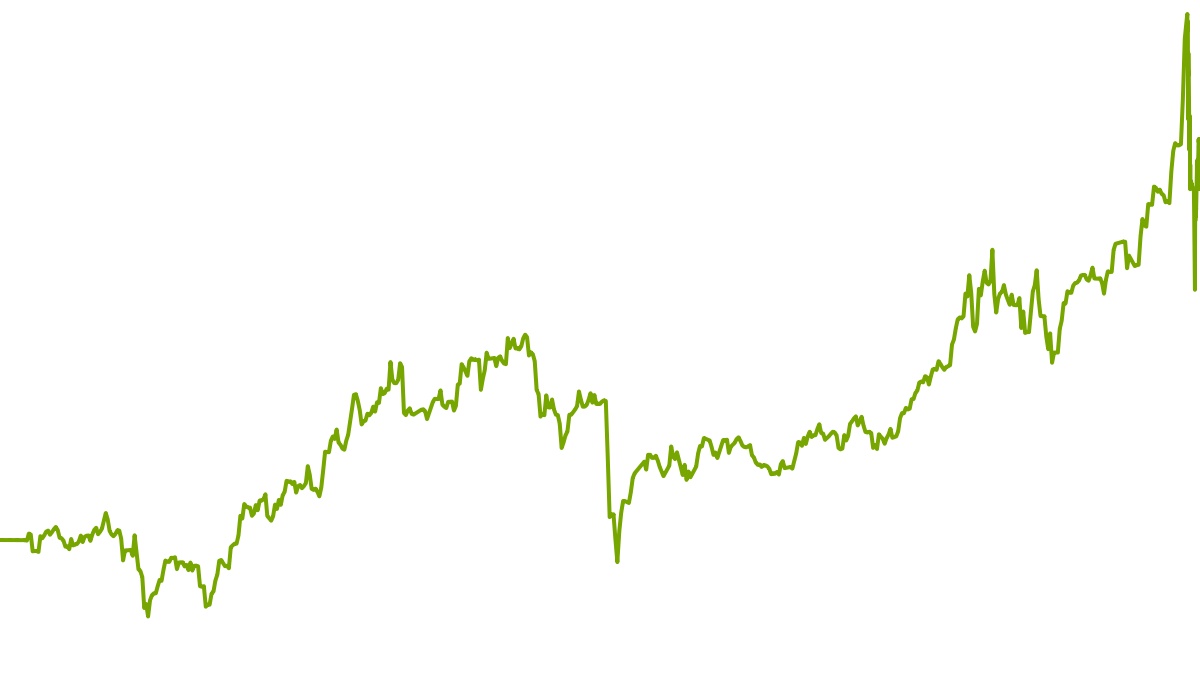

Rückblick 01/26

Der Januar war im Wesentlichen durch die hohe Vola bei Gold geprägt. Zwischenzeitlich lag die Performance des 3xGold bei +100% im Januar, um dann innerhalb von zwei Tagen 2/3 davon wieder abzugeben. So ist das bei Fahnenstangen. Ich war versucht, nach der kleinen Erholung des ersten Crashtages einen Teil der Gold-Position abzustoßen, aber Regeln sind Regeln.

Die hohe Gold-Vola hat die Performance von 3xGTAA massiv beeinflusst. Vom Hoch am 29.1. bis zum Tief am 30.1. sind es ca. -22% Verlust. Das sollte jedem Investierten noch einmal deutlich vor Augen führen, welche Risiken in der Strategie liegen. Am Ende ist es aber so: Fahnenstangen sind normal für starke Aufwärtstrends und 3xGTAA ist systematisch in Aufwärtstrends investiert. Also ist die aktuelle Vola ein systematischer Teil der Strategie. Oder anders: genau das nimmt man nicht nur in Kauf, sondern will man ja – dabei sein, wo die Luzie abgeht.

Insgesamt hat die Strategie mit +11,7% immer noch einen sehr guten Monat hinter sind, ob mit oder ohne Gold-Spike.

Ausblick 01/26

In der 3xGTAA-Allokation ergibt sich eine interessante Änderung: 2xWTI rückt auf die Top2 Position der Momenta, dafür fällt 3xEU50 raus. Das bedeutet, es wird am Montag neben dem Rebalancing eine Umschichtung geben für die neue Allokation: 3xGold, 3xQQQ, 2xWTI. Im Februar erwarte ich deutliche Schwankungen, denn der Markt scheint gerade etwas aus dem Gleichgewicht geraten zu sein. Wir werden sehen, wohin sie uns führen.

Bericht aus der 3xGTAA-Werkstatt – Die optimale Gewichtung der Strategie

Wie bereits im Wikifolio-FAQ angekündigt und von vielen gewünscht, möchte ich ein paar Gedanken zur optimalen Gewichtung einer Strategie wie 3xGTAA teilen.

Die meisten Langfristinvestoren unter Euch gewichten intuitiv, so wie es sich gut und richtig anfühlt. Doch Gefühle können täuschen an der Börse. Intuitive Privatanleger besetzen regelmäßig den letzten Rang unter den Anlegertypen. So auch bei 3xGTAA: die meisten gewichten die Strategie, so wie es gerade passt, 2%, 5%, 10%. Selbst konkrete Zielgewichtungen sind nur aus der Hüfte geschossen. Warum eigentlich? Untersuchungen zeigen, dass ein hoher Anteil des Börsenerfolgs von der Gewichtung der Assetklassen und Strategien abhängt. Wer also diesen wichtigen Aspekt nicht weiter dem Zufall überlassen will, sollte sich die Frage stellen: Wie ermittelt man die „objektiv“ beste Gewichtung eines Assets in einem Multi-Asset-Portfolio?

Mit dieser Frage beschäftigt sich die Moderne Portfolio-Theorie (MPT). Diese in der Breite zu erklären inkl. finanzmarkttheoretische Grundannahmen, mathematische Modelle, Haupt- und Nebenansätze, führt hier zu weit (evtl. Stoff für einen ausführlichen Beitrag?). Daher in aller Kürze und möglichst einfach. Zunächst einmal sollte man sich entscheiden, was man mit seinem Depot eigentlich will: maximale Rendite, minimales Risiko oder maximales Rendite-Risiko-Verhältnis.

Will man nur maximale Rendite ohne Rücksicht auf Risiken, geht man einfach zu 100% in das Asset, von dem man die meiste Rendite erwartet. Das Problem: Risiken bestehen (siehe FAQ zum Wikifolio), so dass eine gewisse Diversifikation immer angeraten ist.

Will man minimales Risiko, dann geht man einfach zu 100% in das Asset, von dem man sich die meiste Sicherheit erwartet, z.B. Tagesgeld. Das Problem: Kein Risiko, keine Rendite.

Das optimale Rendite-Risiko-Verhältnis liegt irgendwo dazwischen. Eine Kennzahl dafür ist die sog. Sharpe-Ratio (Verhältnis aus Rendite und Vola), die lässt sich für ein gegebenes Portfolio messen und durch Gewichtungen optimieren. Das klingt charmant, hat aber zwei Probleme: Erstens braucht man dafür eine Menge Daten, z.B. die monatlichen Renditen der verschiedenen Assets und die Korrelationen zwischen ihnen. Daraus lässt sich eine Covarianz-Matrix erstellen, die dann auf „max. Sharpe Ratio“ die optimalen Gewichte der Assets ausrechnet. Das ist ziemlich kompliziert. Das eigentliche Problem ist aber ein anderes, zweites: Die Daten stammen aus der Vergangenheit und die Matrix errechnet nur die optimale Gewichtung für die Vergangenheit. Solange die Renditen und Korrelationen der Zukunft unbekannt sind, dürften solche Portfolios regelmäßig zu riskant aufgestellt sein.

Um beide Probleme zu vermeiden, finde ich den „Risk Parity“-Ansatz interessant und einfach. Die Idee dahinter ist, dass wir die Renditen eines Assets deutlich schlechter einschätzen können als das Risiko (= Vola). Außerdem wissen wir, dass Diversifikation das Gesamtrisiko eines Portfolios senkt. Der Risk-Parity-Ansatz versucht, beidem gerecht zu werden, indem er versucht, vor allem die Risiken der Assets im Portfolio gleich zu gewichten, damit sie sich am effizientesten ausgleichen. D.h. jedes Asset bringt dieselbe Menge an Risiko ins Depot: doppeltes Risiko, halbe Gewichtung. Die konkrete Berechnung einer Allokation kann man mit ein paar Annahmen vereinfachen, z.B. dass alle Assets gleich korreliert sind („Naive Risk Parity“). Zwei Beispiele mit 3xGTAA (geht mit allen Portfolios und Allokationen).

1. Portfolio: MSCI World ETF, 3xGTAA

Schritt 1: Ermittle die durchschnittliche Vola beider Assets (10 Jahre, z.B. auf justetf.com, wikifolio.com):

MSCI World ETF = 15%pa

3xGTAA = 45%pa

Schritt 2: Gewichte beide Assets im inversen Verhältnis zur Vola.

Vola Verhältnis: 1:3, d.h. Gewichtung 3:1

Finale Risikogleichgewichtung: 75% MSCI World ETF, 25% 3xGTAA

2. Portfolio: MSCI World, Gold, BTC, 3xGTAA

Schritt 1: Ermittle Vola (10 Jahre):

MSCI World = 15%pa

Gold = 15%pa

BTC = 60%pa

3xGTAA = 45%pa

Schritt 2: Gewichte invers:

Volaverhältnis: 1:1:3:4, = (kgV 12) 12/1:12/1:12/3:12/4 = 12:12:4:3 (Summe = 31)

D.h. Gewichtung: 12/31:12/31:4/31:3/31

Finale Risikogleichgewichtung: 39% MSCI World, 39% Gold, 13% 3xGTAA, 9% BTC.

Die Ergebnisse dürften deutlich von dem abweichen, was die Intuition der meisten rät. Aber das ist, wie gesagt, die Grundentscheidung, die jeder für sich selbst treffen muss: Intuition oder Rationalität.

Ich hoffe, diese Überlegungen haben ein wenig Licht ins Dunkel der optimalen Gewichtung von 3xGTAA gebracht. In meinem Portfolio liegt sie übrigens bei ca. 25%.

Euer Epi