Teil 2

Im 1. Teil haben wir uns mit der Theorie hinter den finanziellen Aspekten von kaufen und selbst nutzen vs. mieten beschäftigt. Wenn ihr diesen Teil noch nicht gelesen habt, bookmarkt euch diesen Post hier und lest zuerst Teil 1. Ihr findet den 1. Teil hier: https://app.getquin.com/activity/FoLdCxttXY

Im 2. Teil nutzen wir diese Basics und theoretischen Grundlagen, um ein praktisches Beispiel durchzurechnen. Es wird euch dabei helfen, die Berechnungen in eurer individuellen Situation besser anwenden zu können. Außerdem zeigt es eindrucksvoll, um welche gigantischen Summen es letztendlich geht:

- Ausführliches Durchrechnen eines Beispiels (Szenario 1)

- Schrittweises Anpassen dieses Beispiels, um es nach und nach realistischer zu machen (Szenario 2 bis 6)

tl;dr

Ich vergleiche die finanzielle Belastung eines Mieters und eines Käufers in Regensburg über einen Zeitraum von 60 Jahren. Dazu wurden zwei ähnliche Häuser - einmal zur Miete und einmal zum Kauf - auf immoscout ausgewählt und als Grundlage genutzt. Die Variablen (Erhöhung der Mietpreise, Entwicklung eines Weltportfolios, Instandhaltungsrücklagen, ...) wurden dabei so gewählt, wie sie aufgrund der Erläuterungen im 1. Teil als wahrscheinlich angenommen werden können (im 3. Teil schauen wir uns an, welche Auswirkungen die Anpassungen dieser Variablen haben: https://app.getquin.com/activity/GEBmMewkKS). Dieses Szenario wird im Laufe des Beitrags angepasst, so dass es eher der Realität entspricht. Dazu gehören bspw. eine Optimierung an der Anschlussfinanzierung und die Annahme, dass ein Mieter bedarfsgerechter als ein Käufer wohnt, also häufiger in eine zur jeweiligen Lebenssituation passende Immobilie zieht.

Beim großen Kassensturz in den wahrscheinlichsten Szenarien 5 und 6 liegt das Vermögen des Mieters am Ende des betrachteten Zeitraums mehrere Millionen Euro über dem Vermögen des Käufers. Ein Kauf einer solchen Immobilie ist in Regensburg und vergleichbaren Städten damit eine sehr teure Entscheidung. Aus finanziellen Gesichtspunkten ist ein Kauf deshalb - solange sich die Rahmenbedingungen nicht deutlich pro Käufer drehen - nicht zu empfehlen. Was passieren muss, damit diese Empfehlung kippt, schauen wir uns im 3. Teil an.

Auswahl der Immobilien

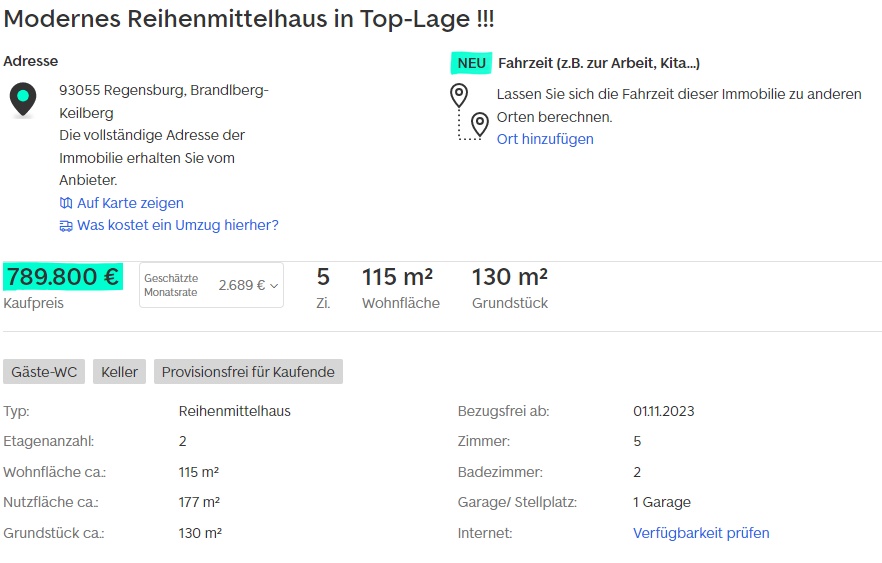

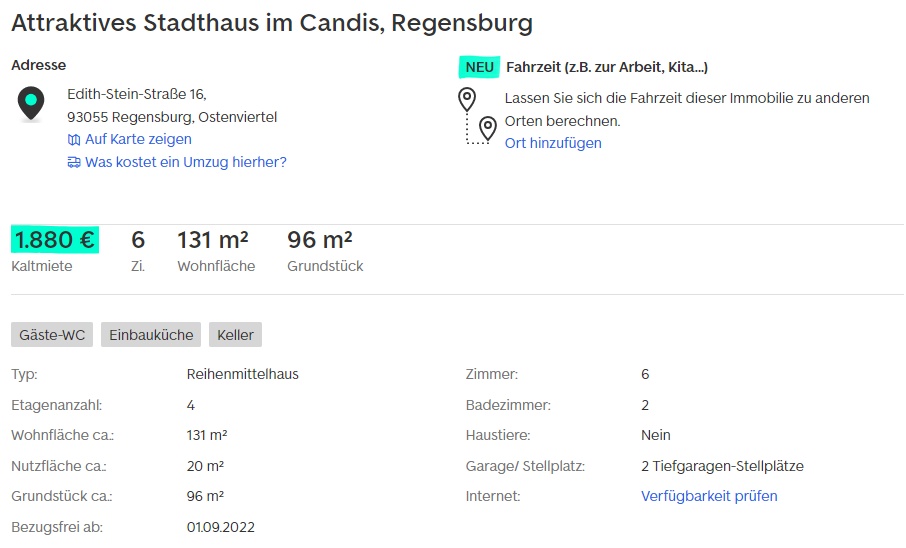

Gesucht wird ein Haus in Regensburg mit ausreichend Platz für ein Paar mit zwei Kindern, die in den nächsten Jahren das Licht der Welt erblicken sollen. Ein Büro wird zusätzlich benötigt. Die beiden sind keine begnadeten Handwerker, weshalb das Häuschen relativ neu sein sollte. Da die beiden gut verdienen, ist ein junges Gebäude finanziell tragbar. Außerdem soll nach Möglichkeit auf eine Gas- oder Öl-Heizung verzichtet werden. Gefunden wurden tatsächlich zwei vergleichbare Angebote - einmal zur Miete und einmal zum Kauf (siehe Bilder am Ende des Beitrags). Das Mietshaus liegt etwas zentraler, bietet ein zusätzliches Zimmer, einen zusätzlichen Stellplatz für ein Auto und eine größere Wohnfläche (131m² vs. 115m²). Das zum Verkauf stehende Haus ist dafür 4 Jahre jünger und bringt ein größeres Grundstück mit. Bei beiden Häusern handelt es sich um Reihenmittelhäuser, die mit Fernwärme beheizt werden und eine Einbauküche mitbringen. Insgesamt gefällt dem Paar das Mietshaus etwas besser, wäre also bereit dafür mehr Geld auszugeben. Für diesen Vergleich sind die beiden Immobilien aber ähnlich genug. Um dieses ausführliche Beispiel nicht zu komplex zu machen, gehen wir davon aus, dass die beiden noch 60 Jahre leben und bis dahin in der gleichen Immobilie wohnen bleiben (diese Annahme wird in den Szenarien 5 und 6 aufgehoben). Abgerufen wurden die Daten von Immoscout am 15.06.22 - ja, ich schreib schon eine Zeitlang an dem Beitrag.

Szenario 1 - ein einfaches Rechenbeispiel

Die Kaltmiete beträgt 1.880 Euro zzgl. 80 Euro für zwei Stellplätze, insgesamt also 1.970 Euro. Die Kaution beläuft sich auf 4.400 Euro. Das zum Verkauf stehende Haus wurde für 789.800 Euro inseriert. Dazu kommen Kosten in Höhe von 30.000 Euro für die Garage, insgesamt also 819.900 Euro. Das Paar schafft es, den Verkäufer auf 750.000 Euro herunterzuhandeln. Angespart wurden 200.000 Euro Eigenkapital.

Berechnung der Kauf- und Darlehenskosten

Das Haus befindet sich in Bayern, weshalb folgende Kaufnebenkosten anfallen:

- Grunderwerbssteuer 3,5%

- Notarkosten 1,5%

- Grundbucheintrag 0,5%

- Maklergebühr 3,57%

Für einen Gutachter werden 2.000 Euro fällig. Die vollständigen Kaufkosten belaufen sich also auf 750.000 Euro * (1 + 0,035 + 0,015 + 0,005 + 0,0357) + 2.000 Euro = 820.025 Euro. Nach Abzug des Eigenkapitals muss ein Darlehen in Höhe von 820.025 Euro - 200.000 Euro = 620.025 Euro aufgenommen werden.

Das Paar bekommt einen Kredit mit einem Nominalzinssatz von 2,65% und kann 2,5% für die Tilgung aufbringen. Die anfänglich zu zahlenden monatlichen Zinsen belaufen sich damit auf 620.025 Euro * 0,0265 / 12 = 1.369,22 Euro. Die anfängliche Tilgung entspricht 620.025 Euro * 0,025 / 12 = 1.291,72 Euro. Insgesamt wird also eine monatliche Rate in Höhe von 1.291,72 Euro + 1.369,22 Euro = 2.660,94 Euro fällig. Der Kredit hat eine Zinsbindung von 15 Jahren.

Berechnung der Kosten für Instandhaltung und Modernisierung

Die einfache, in der Praxis aber vermutlich deutlich zu niedrig angesetzte Berechnung der Rückstellungen für Instandhaltung, läge in diesem Fall bei 1 Euro / qm / Monat * 115 qm = 115 Euro / Monat. Da ich die tatsächlichen Herstellungskosten pro Quadratmeter nicht kenne, schätze ich 2.000 Euro / qm. Nach der Petersschen Formel ergeben sich damit Instandhaltungskosten von 2.000 Euro * 1,5 / 80 / 12 * 115 = 359,38 Euro pro Monat. Auf Basis der Annahme von Gerd Kommer würden sich die Instandhaltungskosten zwischen 287,50 Euro und 479,17 Euro bewegen. Da das Haus im Jahr 2020 erbaut wurde und nicht freisteht, orientieren wir uns am unteren Ende und kalkulieren mit Instandhaltungskosten in Höhe von 287,50 Euro pro Monat. Mit notwendigen Modernisierungen ist in den nächsten Jahren nicht zu rechnen, weshalb wir hierfür lediglich 12,50 Euro zurücklegen und so den Betrag auf 300 Euro aufrunden.

Monatliche Belastung der Käufer und Restschuld nach 15 Jahren

Die Käufer müssen in den ersten 15 Jahren pro Monat 2.660,94 Euro an die Bank überweisen. Dazu kommen 300 Euro für Rückstellungen, die mit einer angenommenen Inflation von 2% jährlich steigen. Im ersten Jahr beträgt die Belastung damit insgesamt 2.660,94 Euro + 300 Euro = 2.960,94 Euro. Im letzten Jahr der Laufzeit des ersten Kredits belaufen sich die Instandhaltungskosten auf 300 Euro * 1,02^14 = 395,84 Euro. Im letzten Kreditjahr zahlen die Käufer also 2.660,94 Euro + 395,84 Euro = 3.056,78 Euro. Die Restschuld, wie sie sich bspw. mit https://www.zinsen-berechnen.de/kreditrechner.php oder Excel errechnen lässt, beläuft sich nach diesen 15 Jahren auf 334.902,69 Euro

Entwicklung der Vermögenswerte des Mieters in den ersten 15 Jahren

Zu Beginn investiert der Mieter sein Eigenkapital (200.000 Euro) abzüglich der Kaution (4.400 Euro) in Höhe von 195.600 Euro in sein Weltportfolio. Wir nehmen an, dass ein Anteil zu diesem Zeitpunkt 10 Euro kostet und der Mieter somit 19.560 Anteile erwirbt. Dies ist für die spätere Gewinnermittlung bei Entnahme wichtig. Die Differenz zwischen Kaltmiete und Kaufkosten beträgt im ersten Jahr 2.960,94 Euro - 1.970 Euro = 990,94 Euro. Diese werden ebenfalls jeden Monat zum Kurs von 10 Euro in das Weltportfolio eingezahlt. Nach einem Jahr haben sich so 195.600 Euro + 12 * 990,94 Euro = 207.491,28 Euro angesammelt. Wir gehen von einer mittleren Wertentwicklung in Höhe von 6% pro Jahr aus, wodurch der Depotwert nach einem Jahr auf 207.491,28 Euro * 1,06 = 219.940,76 Euro steigt.

Die Mieter kalkulieren mit jährlichen Mietsteigerungen von 2,2%. Die Miete beträgt damit im 2. Jahr 1.970 Euro * 1,022 = 2.013,34 Euro. Da der Käufer gleichzeitig seine Rückstellungen in Höhe der Inflation um 2% anpasst, können im 2. Jahr pro Monat nur noch 2.660,94 Euro + 300 Euro * 1,02 - 2.013,34 Euro = 953,60 Euro vom Mieter investiert werden. Zeitgleich ist natürlich auch der Preis für einen Anteil am Weltportfolio von 10 Euro auf 10,60 Euro gestiegen. Für die 953,60 Euro erhält der Mieter demnach 90,82 Anteile pro Monat. Inkl. der 6% Wertentwicklung steigt das Vermögen des Mieters mit Ende diesen 2. Jahres auf (219.940,67 Euro + 953,60 Euro * 12) * 1,06 = 245.266,90 Euro.

Führt man die Rechnungen fort, so beläuft sich die Miete im 15. Jahr auf 1.970 Euro * 1,022^14 = 2.671,65 Euro, was dem Mieter noch immer ein monatliches Investment von 3.056,78 Euro - 2.671,65 Euro = 385,13 Euro ermöglicht. Nach Ende dieser ersten 15 Jahre steigt das Vermögen des Mieters im Weltportfolio auf ca. 690.435 Euro. Wie ist es möglich, ein so hohes Vermögen mit nur 195.600 Euro Startkapital zu erwirtschaften? Der Zinseszinseffekt hilft. Allein aus den 195.600 Euro sind in den 15 Jahren 195.600*1,06^15 = 468.766,78 Euro geworden. Außerdem kommen die monatlichen Einzahlungen in einer Gesamthöhe von über 125.000 Euro, die natürlich ebenfalls verzinst wurden, hinzu.

Monatliche Belastung der Käufer und Restschuld in den Jahren 16 bis 30

Um die Restschuld in Höhe von 334.902,69 Euro zu tilgen, nimmt der Käufer nach 15 Jahren erneut ein Darlehen mit 15-jähriger Zinsbindung auf. Der Nominalzins ist mittlerweile von 2,65% auf 4% gestiegen. Damit das Darlehen nach 15 Jahren abbezahlt ist, muss der Käufer mit 4,876% tilgen. Anfangs müssen monatlich demnach 334.902,69 * 0,04 / 12 = 1.116,34 Euro Zinsen gezahlt werden, während 334.902,69 * 0,04876 / 12 = 1.360,82 Euro getilgt werden. Die monatliche Rate beläuft sich also auf 2.477,16 Euro. Kosten für Instandhaltung und Modernisierungen werden unverändert berechnet und belaufen sich im 16. Jahr pro Monat auf 395,84 Euro * 1,02 = 403,76 Euro, was zu einer monatlichen Gesamtbelastung des Käufers von 2.880,92 Euro führt.

Im Laufe der nächsten 15 Jahre erhöhen sich die zu bildenden Rückstellungen auf 403,76 Euro * 1,02^14 = 532,75 Euro, woraus eine Gesamtbelastung in Höhe von 532,75 Euro + 2.477,16 Euro = 3.009,91 Euro im letzten Jahr der Kreditlaufzeit folgt. Nach diesen 15 Jahren ergeben sich Restschulden in Höhe von 18,40 Euro. Diese werden durch den Käufer beglichen, indem er an seinem wöchentlichen Kneipenabend einmal ein Bier weniger trinkt (Inflation lässt grüßen).

Entwicklung der Vermögenswerte des Mieters in den Jahren 16 bis 30

Im 16. Jahr steigt die Miete - wie in den Jahren zuvor - um 2,2% auf 2.671,65 Euro * 1,022 = 2.730,43 Euro. Da diese noch immer unter den 2.880,92 Euro liegt, die der Käufer im 16. Jahr aufbringen müsste, kann der Mieter weiterhin sparen. Allerdings nur noch 2.880,92 Euro - 2.730,43 Euro = 150,49 Euro. Auch im 17. und 18. Jahr kann der Mieter noch Geld in sein Weltportfolio einzahlen. Der Wert beläuft sich nach 18 Jahren auf ca. 826.376 Euro. Der Wertzuwachs ist mittlerweile fast ausschließlich auf die Rendite des Depots zurückzuführen, während die Einzahlungen nur noch geringe Auswirkungen haben. Selbst ohne weitere Einzahlungen wäre der Depotwert in diesen 3 Jahren auf 690.435 Euro * 1,06^3 = 822.319,32 Euro angewachsen.

Interessant wird es im 19. Jahr. In diesem Jahr übersteigen die Mietkosten mit 2.730,43 Euro * 1,022^3 = 2.914,63 Euro erstmals die Ausgaben des Käufers mit 2.477,16 Euro + 403,76 Euro * 1,02^3 = 2.905,63 Euro um 9 Euro pro Monat. Es muss nun also Monat für Monat Geld aus dem Depot entnommen werden. Ein Anteil unseres ETF ist mittlerweile 10 Euro * 1,06^18 = 28,54 Euro wert. Um die Rechnung nicht noch komplizierter zu machen und weil sich Steuerangelegenheiten in den Jahren bis zur Entnahme noch einmal deutlich verändern können, müssen wir die Steuern schätzen und wählen dafür den heute gültigen Steuersatz für Kapitalerträge in Höhe von 26,375% (inkl. Solidaritätszuschlag). Wir unterstellen, dass der Mieter nicht kirchensteuerpflichtig ist und seinen jährlichen Freibetrag bereits durch andere Kapitalanlagen ausgeschöpft hat. Außerdem ignorieren wir die mögliche Teilfreistellung auf 30% des Gewinns. Verkauft werden die Anteile nach dem FiFo-Prinzip.

Da ein Anteil nun 28,54 Euro wert ist, müssen wir zur Begleichung der 9 Euro einen Anteil verkaufen. Wir konnten im ersten Jahr jede Menge Anteile für 10 Euro kaufen, weshalb der Gewinn pro Anteil 28,54 Euro - 10 Euro = 18,54 Euro beträgt. Nach Steuern werden damit 10 Euro + 18,54 Euro * (1 - 0,26375) = 23,65 Euro ausgezahlt. Davon werden 9 Euro beglichen, wodurch noch 23,65 Euro - 9 Euro = 14,65 Euro übrigbleiben. Selbstverständlich werden diese 14,65 Euro reinvestiert und erhöhen den Bestand des ETF um 14,65 Euro / 28,54 Euro / Anteil = 0,513 Anteile. Der Wert des Depots hat sich also im ersten Monat des 19. Jahres auf 826.376 Euro - 28,54 Euro + 14,65 Euro = 826.362,11 Euro reduziert. Die 9 Euro Entnahme haben dem Mieter real 13,89 Euro gekostet. Entsprechend reduziert sich der Depotwert im Laufe des Jahres auf 826.376 Euro - 13,89 Euro * 12 = 826.209,32 Euro. Da aber natürlich auch in diesem Jahr Rendite eingefahren wird, wird Ende des Jahres ein deutliches Plus verbucht, nämlich 826.209,32 Euro * 1,06 = 875.781,88 Euro.

Der Mieter muss auch in den verbleibenden Jahren eine stetig wachsende Summe aus seinem Weltportfolio entnehmen. Im 30. Jahr steigt die Mietbelastung auf 3.702,90 Euro und liegt damit 692,99 Euro höher als die Belastung des Käufers. Um diesen Wert zu begleichen, müssen jeden Monat 17 Anteile zu jeweils 54,18 Euro verkauft werden. Die übrigbleibenden guten 30 Euro werden natürlich reinvestiert. Dennoch steigt das Vermögen des Mieters bis Ende des 30. Jahres auf ca. 1.582.372 Euro.

Zwischenbilanz

Bevor wir einen Blick auf die nächsten 30 Jahre werfen, schauen wir uns die Entwicklung der beiden Anlagen an:

1) Wert der Immobilie

Die Immobilie wurde immer schön instandgehalten, wofür ja auch die Rücklagen gebildet wurden. Wir können also von einem Wertzuwachs ausgehen, den wir an dieser Stelle auf 2,6% pro Jahr schätzen: 750.000 Euro * 1,026^30 = 1.619.877,18 Euro. Natürlich haben wir auch Modernisierungen durchgeführt. Hierfür hatten wir immerhin anfänglich 300 Euro - 287,50 Euro = 12,50 Euro pro Monat gespart. Diese wurden - genauso wie die Instandhaltungskosten - jedes Jahr um 2% erhöht. Der Einfachheit wegen gehen wir davon aus, dass die Modernisierungsrücklagen direkt in Modernisierungsprojekte geflossen sind und anschließend ebenfalls zu einem Wertzuwachs von 2,6% pro Jahr geführt haben. D. h. der Wert der Immobilie ist nach 30 Jahren aufgrund der Modernisierungen im ersten Jahr um 12,5 Euro * 12 * 1,026^30 = 323,98 Euro gestiegen. Durch die Modernisierungen im zweiten Jahr konnte ein Wertzuwachs von 12,5 Euro * 1,02 * 12 * 1,026^29 = 322,08 Euro erzielt werden. Insgesamt ergibt sich ein Wertzuwachs von 8.938,37 Euro bei Investitionen von 6.085,21 Euro. Der Wert der Immobilie beläuft sich nach 30 Jahren also auf 1.619.877,18 Euro + 6.085,21 Euro = 1.625.962,39 Euro.

Möchte der Käufer die Immobilie verkaufen, fallen hier natürlich noch weitere Gebühren an. Da die Immobilie bereits vollständig abbezahlt wurde, wird keine Vorfälligkeitsentschädigung fällig, genauso wenig muss die Grundschuld gelöscht werden. Beim Verkauf fällt die Maklerprovision in Höhe von 3,57% an, also 1.625.962,39 Euro * 0,0357 = 58.046,86 Euro. Außerdem wird ein Wertgutachten erstellt, für welches 0,5% des Verkehrswerts berechnet wird, also 1.625.962,39 Euro * 0,005 = 8.129,81 Euro. Da die Immobilie durchgehend selbst genutzt wurde, werden auf den Verkauf keine Steuern fällig. Der "Kleinkram" (Energieausweis etc.) wird pauschal mit 500 Euro beziffert. Der Käufer kann durch einen Verkauf also 1.625.962,39 Euro - 58.046,86 Euro - 8.129,81 Euro - 500 Euro = 1.559.285,72 Euro erzielen.

2) Wert des Depots

Wie bereits berechnet, konnte der Mieter im gleichen Zeitraum ein Depot in Höhe von 1.582.372 Euro aufbauen, bei dessen Verkauf natürlich noch Steuern anfallen würden.

3) Steigt oder fällt der Wert des Depots?

Tatsächlich steigt der Wert des Depots kontinuierlich und im 30. Jahr von ca. 1.503.493 Euro auf 1.582.372 Euro.

Nach 30 Jahren und vollständiger Abbezahlung der Immobilie stehen Mieter und Käufer mit ähnlichen Vermögenswerten da, auch wenn der Käufer die Nase leicht vorne hat.

Vergleich nach 60 Jahren

Im 31. Jahr sinken die Kosten für den Käufer deutlich. Der Kredit ist abbezahlt, es müssen nur noch Rücklagen für Instandhaltung und Modernisierung zurückgelegt werden. Anfänglich belaufen sich diese Kosten auf 543,41 Euro / Monat und steigen bis zum 60. Jahr der Betrachtung auf 965,01 Euro / Monat. Die zu zahlende Miete steigt im gleichen Zeitraum auf bis zu 7.133,27 Euro und liegt damit 6.148,26 Euro über den monatlichen Kosten des Käufers.

1) Wert der Immobilie

Der Wert der Immobilie erhöht sich innerhalb von 60 Jahren, inkl. durchgeführter Modernisierungen, auf 3.534.165 Euro. Zu diesem Zeitpunkt wird die Immobilie wohl nicht mehr verkauft, sondern nur noch vererbt. Verkaufskosten werden deshalb an dieser Stelle nicht berücksichtigt.

2) Wert des Depots

Der Wert des Depots beträgt im 60. Jahr 3.609.298 Euro. Auch hier steht wohl kein Verkauf mehr an. Lediglich eine Vererbung erscheint sinnvoll.

3.) Steigt oder fällt der Wert des Depots?

Auch wenn die monatlichen Kosten des Mieters mehr als 7-mal so hoch wie die des Käufers sind, steigt der Depotwert tatsächlich auch im 60. Jahr um gute 100.000 Euro von 3.504.517 Euro auf 3.609.298 Euro.

Zwar hat der Mieter nach 60 Jahren die Nase leicht vorne, dennoch ist der Unterschied vernachlässigbar. Durch geringfügig andere Parameter könnte auch der Immobilienbesitzer die Führung übernehmen. Diesbezüglich also eigentlich ein Unentschieden. Allerdings geht der Käufer durch den Kauf einer Immobilie ein erhebliches Klumpenrisiko ein und kann sein Vermögen nur sehr unflexibel nutzen. Dazu fällt der Hohe Wert des Depots des Mieters auf, das sich nach wie vor positiv entwickelt und so flexibel zusätzlichen Konsum ermöglicht. Entsprechend ist es in diesem Szenario besser für den Mieter gelaufen.

Übrigens entsprechen die 3,5 Millionen Euro in 60 Jahren bei der angenommenen Inflation einer heutigen Kaufkraft von gerade mal einer guten Million Euro.

Szenario 2: Längere Zinsbindung, dafür höherer Zinssatz

Was passiert, wenn wir von einer 30-jährigen Zinsbindung und Volltilgung ausgehen, anstatt einer Zinsbindung mit nur 15 Jahren und Anschlussfinanzierung? In diesem Fall würde uns heute vermutlich ein Darlehen mit einem Zins von 3,5% angeboten werden. Die Tilgung würde bei ca. 1,889% liegen und sich pro Monat auf ca. 2.784,43 Euro belaufen - deutlich höher als die monatliche Rate in Szenario 1.

Der Wert der Immobilie bleibt in diesem Szenario natürlich unverändert. Allerdings steigt der Depotwert des Mieters auf ca. 4,7 Millionen Euro. In Szenario 2 geht also wieder der Mieter als Sieger vom Platz.

Da dieses Szenario wirtschaftlich weniger sinnvoll ist (zumindest, wenn wir von einem Darlehenszins über ungefähr 4% bei einer Anschlussfinanzierung ausgehen), wird die Idee einer längeren Zinsbindung in den nachfolgenden Szenarien wieder verworfen.

Szenario 3: Schnellere Rückzahlung der Anschlussfinanzierung

Da sich das Einkommen im Laufe der Zeit sehr wahrscheinlich ebenfalls erhöht, kann es möglich sein, dass der Käufer das Darlehen in nur 10 anstatt 15 Jahren tilgen kann. Für eine Tilgung in 10 Jahren muss mit, bei einem Zins von unveränderten 4%, 8,149% getilgt werden, was einer monatlichen Rate von 3.390,61 Euro entspricht.

In diesem Szenario würde der Schlusswert des Depots auf gute 3,5 Millionen Euro sinken, aber bis ins 60. Jahr wachsen. Da sich der Wert der Immobilie und der des Depots nicht signifikant unterscheiden, der Depotwert aber weiterhin steigt und die größere Flexibilität bei geringerem Risiko bietet, gewinnt der Mieter auch in Szenario 3 den Vergleich.

Da Szenario 3 wahrscheinlicher als Szenario 1 ist, wird es als Grundlage für die nachfolgenden Szenarien dienen.

Szenario 4: Keine jährlichen Mietsteigerungen, Reduzierung der Rückstellungen im Alter

Viele Mieter erhalten keine jährlichen Mieterhöhungen. In diesem Szenario gehen wir deshalb davon aus, dass die Miete nur alle 4 Jahre erhöht wird, dann aber direkt um 1,022^4 ~ 9,09% - also dem Wert, der sich bei einer jährlichen Mieterhöhung um die angenommenen 2,2% nach 4 Jahren ergeben hätte. Die Miete beträgt also im 4. Jahr 1.970 Euro * 1,022^4=2.149,17 Euro - der gleiche Wert, wie in den vorhergehenden Szenarien. Lediglich in den Jahren davor werden nur 1.970 Euro berechnet.

Gleichzeitig werden sicherlich einige Käufer ihre Immobilie in den letzten Jahren nicht mehr umfangreich sanieren, sondern nur noch das Nötigste reparieren. Entsprechend senken wir die Rücklagen für Instandhaltung und Modernisierungen 10 Jahre vor Ablauf des betrachteten Zeitraums auf 50 Euro / Monat. Diese 50 Euro / Monat werden natürlich weiterhin an die Inflation angepasst. Da die Immobilie durch die unzureichende Instandhaltung an Wert verliert, unterstelle ich für die letzten 10 Jahre einen jährlichen Wertzuwachs von 0,5% anstatt den 2,6% in den ersten 50 Jahren.

Der Wert der Immobilie beläuft sich damit nach 60 Jahren auf ca. 2,9 Millionen Euro, der des Depots auf ca. 4 Millionen Euro bei kontinuierlichem Wertzuwachs. Szenario 4 geht damit ebenfalls - sehr deutlich - an den Mieter. In den nachfolgenden Szenarien gehen wir weiterhin davon aus, dass der Käufer seine Rückstellungen in den letzten Jahren reduziert und Mieterhöhungen nur alle 4 Jahre oder bei Umzug durchgesetzt werden.

Szenario 5: Die Mieter bewohnen eine für sie passende Immobilie

Ein Mieter wird im Laufe seines Lebens das Mietobjekt immer wieder vergrößern oder verkleinern und so an die Lebensumstände anpassen. Der Käufer wird hingegen eher dazu neigen, in der einmal gekauften Immobilie wohnen zu bleiben und diese beim Kauf in einer Größe zu wählen, der der maximalen Personenzahl, die in der Immobilie leben sollen, gerecht wird. In diesem Szenario verändert sich für den Käufer also nichts. Die Mieter hingegen bleiben in den ersten 5 Jahren in ihrer alten Mietwohnung mit 4 Zimmern und 100qm wohnen, bevor dann das große Haus gemietet wird. Nachdem die Kinder - 20 Jahre später - mit Anfang 20 das Haus verlassen und in eine andere Stadt gezogen sind, entscheiden sich die Mieter wieder für einen Umzug in eine vollkommen ausreichende 3 Zimmer-Wohnung mit 90qm.

Ich rechne, der Einfachheit wegen, den Quadratmeterpreis des Mietshauses auf die 4- und 3-Zimmer-Wohnungen um. Der Umzug von der 4-Zimmer-Wohnung in das Haus verursacht Kosten in Höhe von 2.000 Euro und vom Haus in die 3-Zimmer-Wohnung 3.000 Euro. Zusätzlich fallen in den Mietwohnungen umlagefähige Kosten von anfänglich 25 Euro / Monat für die Wartung eines Fahrstuhls und ähnlichem an. Diese 25 Euro werden natürlich im Laufe der Zeit mit der restlichen Miete nach oben angepasst.

Die Miete für die erste 4-Zimmer-Wohnung beträgt also 1.970 Euro / 131 qm * 100 qm + 25 Euro = 1.528,82 Euro und wird nach 4 Jahren auf 1.528,82 Euro * 1,022^4 = 1.667,86 Euro erhöht. Die Kaution beträgt 4.000 Euro. Nach 5 Jahren erfolgt der Umzug in das Haus, dessen Mietpreis mittlerweile auf 1.970 Euro * 1,022^5 = 2.196,45 Euro angewachsen ist. Dazu kommen einmalige Umzugskosten in Höhe von 2.000 Euro. Die Kaution für das Haus beträgt inzwischen 5.500 Euro, d. h. es müssen zusätzlich 1.500 Euro aus dem Depot des Mieters abgehoben werden. Auch hier wird der Mietpreis wieder alle 4 Jahre um 9,09% erhöht. Nachdem das Haus 20 Jahre bewohnt wurde, erfolgt der Umzug in die 3-Zimmer-Wohnung zu einem Mietpreis von (1.970 Euro / 131 qm * 90qm + 25 Euro) * 1,022^25 = 2.374,97 Euro zzgl. einmaliger Umzugskosten in Höhe von 3.000 Euro. Die Kaution für diese 3-Zimmer-Wohnung beläuft sich auf 5.500 Euro und wird komplett aus der zuvor zurückerhaltenden Kaution finanziert.

Der Wert der gekauften Immobilie beläuft sich unverändert auf ca. 2,9 Millionen Euro. Der Wert des Depots beträgt ca. 7 Millionen Euro und wächst natürlich auch in den letzten Jahren unaufhaltsam. Ein klarer Sieg für den Mieter.

Szenario 5 ist - aus meiner Sicht - das bisher realistischste Szenario und dient deshalb als Basis für Szenario 6.

Szenario 6: Auch der Käufer zieht um

Falls sich der Käufer von seinem liebgewonnenen Eigentum trennen kann, wird auch er sich im Laufe der Zeit eine zur Lebenssituation besser passende Immobilie suchen. Der Käufer verkauft deshalb ebenfalls nach 25 Jahren sein Haus und kauft sich dafür eine besser passende 3 Zimmer-Wohnung mit 90qm. Auch hier rechnen wir, der Einfachheit wegen, den Quadratmeterpreis des Hauses auf die 3-Zimmer-Wohnung runter und multiplizieren mit dem erwarteten Wertzuwachs, um den Preis der Wohnung zu ermitteln. 750.000 Euro / 115 qm * 90 qm * 1,026^25 = 1.115.038,73 Euro. Aufgrund des Verhandlungsgeschicks des Käufers wechselt die Wohnung für 1 Million Euro den Besitzer. Es fallen noch 3,57% Maklergebühr, 1,5% Notarkosten, 0,5% für den Grundbucheintrag, 3,5% Grunderwerbssteuer und 2.000 Euro für einen Gutachter an. Insgesamt also 1.092.700 Euro

Demgegenüber steht ein Wert des zu verkaufenden Hauses in Höhe von 750.000 Euro * 1,026^25 = 1.424.771,71 Euro. Da der Käufer regelmäßig Geld in Modernisierungen gesteckt hat, wächst der Verkaufspreis nochmal um 6.891,74 Euro auf 1.431.663,45 Euro. Davon abzuziehen sind Maklergebühren in Höhe von 3,57%, Kosten für ein Wertgutachten in Höhe von 0,5% und "Kleinkram" über 500 Euro. 1.431.663,45 Euro * (1-0,0357-0,005) - 500 Euro = 1.372.894,75 Euro.

Der Käufer hat damit, nach Kauf seiner neuen Wohnung und Umzugskosten in Höhe von 3.000 Euro, noch ein Plus in Höhe von 277.194,75 Euro, welche er zu gleichen Konditionen wie der Mieter in ein Weltportfolio anlegt. Die monatlichen Instandhaltungskosten für den Käufer sinken natürlich, müssen aber bis zum Ende des betrachteten Zeitraums an die WEG gezahlt werden. Dazu kommen noch anfängliche 20 Euro für nicht umlagefähige Kosten wie eine Hausverwaltung. Anstatt 482 Euro, die der Käufer zuletzt für das Haus zurücklegte, sinken die Kosten auf 300 Euro + 20 Euro = 320 Euro.

Da sowohl Mieter als auch Käufer nach 25 Jahren in einer Wohnung wohnen, können wir die Rechnung etwas vereinfachen und auf die Betrachtung von umlagefähigen Nebenkosten, die nur bei Wohnungen anfallen (bspw. die Betriebskosten für einen Fahrstuhl), verzichten. Die relevanten Miet-Nebenkosten der 3-Zimmer-Wohnung reduzieren sich also entsprechend.

In diesem Szenario kann der Mieter am Ende des betrachteten Zeitraums auf gute 6,9 Millionen Euro im Depot zurückgreifen, welches selbstverständlich bis ins letzte Jahr deutlich wächst. Das Depot des Käufers ist im gleichen Zeitraum auf gute 2,1 Millionen Euro angewachsen. Seine Wohnung ist mittlerweile ca. 2,5 Millionen Euro Wert. Das Gesamtvermögen des Käufers liegt aber auch in diesem Szenario mit ca. 4,6 Millionen Euro deutlich unter dem des Mieters.

Ende Teil 2

Aus meiner Sicht sind die Szenarien 5 und 6 am wahrscheinlichsten. Zumindest würde ich mich so als Käufer oder Mieter verhalten. Entsprechend gewinnt der Mieter mehr als deutlich. Unter den aktuellen Rahmenbedingungen und den getroffenen Annahmen macht es in Regensburg bzw. vergleichbaren Regionen aus finanzieller Sicht entsprechend keinen Sinn eine Immobilie zu kaufen. Im nächsten Teil schauen wir uns an, wie sich diese Rahmenbedingungen und Annahmen ändern müssten, damit der Käufer finanziell doch noch die bessere Entscheidung trifft.

Für dich sind die Annahmen unrealistisch? In deiner Region gestaltet sich die Wohnsituation anders? Das ist durchaus wahrscheinlich. Gerne kannst du für dich realistischere Annahmen und Rahmenbedingungen in den Kommentaren teilen. Ich rechne dir das dann im 3. Teil durch. Du findest den 3. Teil hier: https://app.getquin.com/activity/GEBmMewkKS

Du hältst die Szenarien 5 und 6 für unwahrscheinlich? Lass mich in den Kommentaren gerne wissen, was für dich realistischer erscheint!

Auch wenn ich meine Berechnungen mehrmals überprüft habe, kann sich immer ein Fehler eingeschlichen haben. Solltest du einen gefunden haben, einen Rechnungsschritt nicht nachvollziehen können oder einfach eine Frage zur Berechnung haben => Ab damit in die Kommentare!

#mieten

#eigenheim

#esel

#alternative

#learn