$NU (+0,29 %) Finanzielle Eckdaten Q1 2025 (YoY FX-neutral, falls nicht anders angegeben)

Kundenstamm wächst unaufhaltsam:

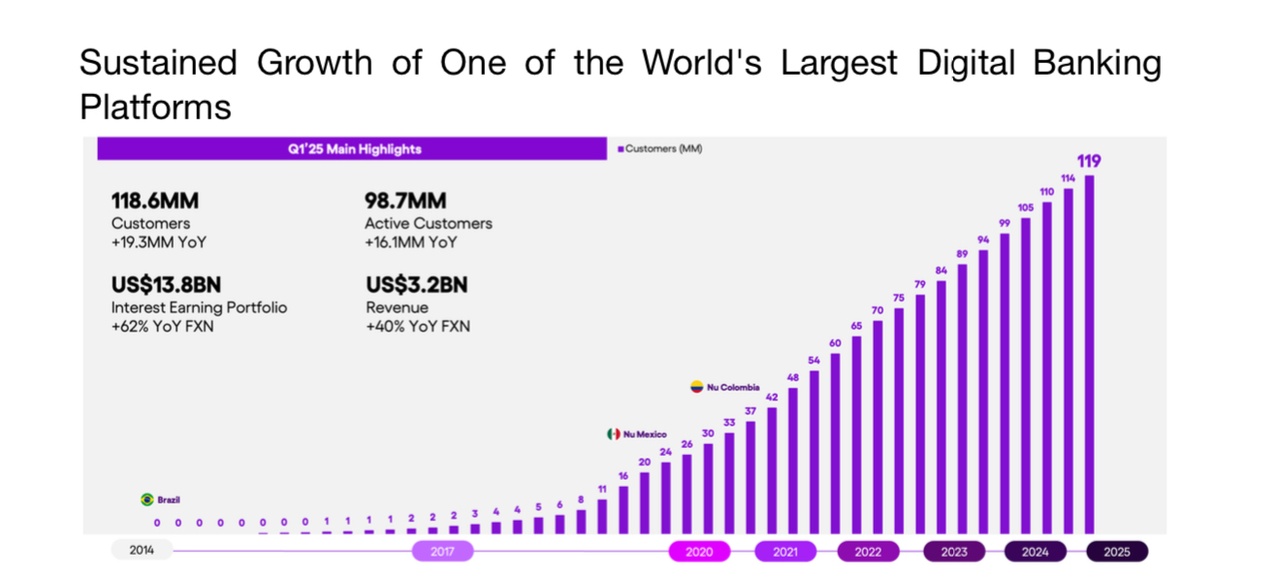

* Gesamtkunden: 118,6 Millionen (+19% YoY); über 4 Millionen Neukunden allein in Q1.

* Aktive Kunden: 98,7 Millionen (+19% YoY), mit einer hohen Aktivitätsrate von über 83%.

* Regionale Stärke: Brasilien erreicht 104,6 Mio. Kunden (59% der erwachsenen Bevölkerung), Mexiko wächst auf 11 Mio. und Kolumbien nähert sich 3 Mio. Kunden.

Umsatz stark gestiegen:

* Gesamtumsatz: 3,2 Milliarden US-Dollar (+40% YoY FXN). Dies lag im Rahmen der Analystenerwartungen, übertraf einige niedrigere Schätzungen. 🟩

* Monatl. Umsatz pro aktivem Kunden (ARPAC): 11,2 US-Dollar, Management sieht weiteres Potenzial.

Profitabilität deutlich verbessert:

* Nettogewinn: 557,2 Millionen US-Dollar (+74% YoY FXN).

* Bereinigter Nettogewinn: 606,5 Millionen US-Dollar (Q1 2024: 442,7 Mio. USD).

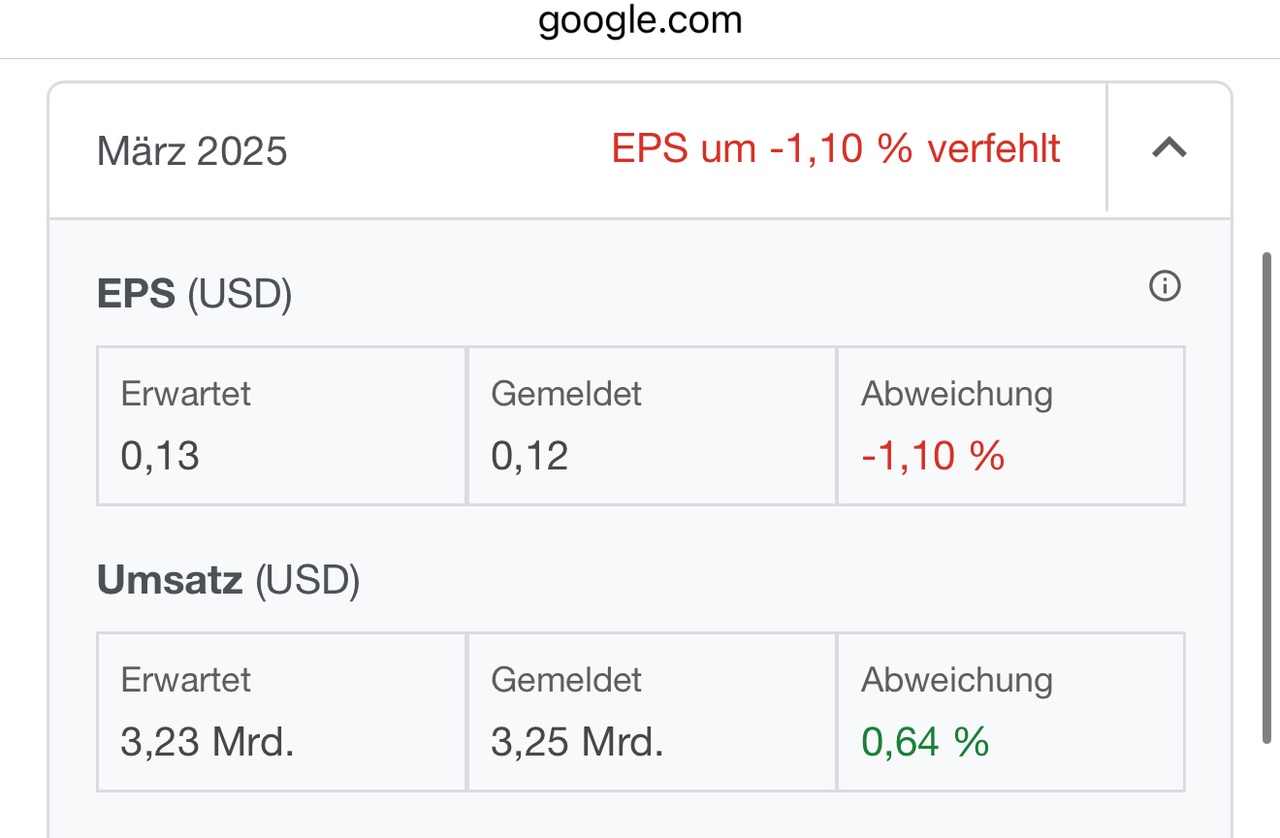

* Gewinn pro Aktie (EPS Diluted): 0,1139 US-Dollar. Dies lag knapp unter oder im Rahmen vieler Analystenschätzungen. 🟧

* Gewinn vor Steuern: 795,1 Mio. USD (+62% YoY FXN).

Herausragende Effizienz:

* Effizienzquote: Verbesserte sich auf 24,7% (über 740 Basispunkte YoY).

* Servicekosten pro aktivem Kunden: Minimal bei 0,7 US-Dollar.

Solides Kredit- und Einlagengeschäft:

* Zinstragendes Portfolio (IEP): 13,8 Milliarden US-Dollar (+62% YoY FXN).

* Gesamtforderungen (Kredite & Karten): 24,1 Milliarden US-Dollar (+40% YoY FXN).

* Einlagen: 31,6 Milliarden US-Dollar (+48% YoY FXN).

Kreditqualität (Brasilien):

* 15-90 Tage NPL: Anstieg auf 4,7%, jedoch besser als historische Saisonalität.

* 90+ Tage NPL: Rückgang auf 6,5%, übertrifft historische Trends.

Management-Ausblick

Gründer und CEO David Vélez zeigte sich sehr zufrieden: "Wir starten mit wachsendem Momentum in das Jahr 2025... Die Umsätze stiegen um 40% im Jahresvergleich (YoY) auf FX-neutraler Basis (FXN) auf 3,2 Milliarden US-Dollar, angetrieben durch eine 62%ige Erweiterung unseres zinstragenden Portfolios, während wir erstklassige Effizienz- und Profitabilitätskennzahlen beibehielten." Nu bleibt auf diszipliniertem Wachstumskurs, reinvestiert strategisch und ist zuversichtlich, nachhaltigen Wert für Kunden und Aktionäre zu schaffen.

Bewertung / Meine persönliche Einschätzung

Die Q1-Ergebnisse von Nu Holdings sind klar positiv und demonstrieren die anhaltende Stärke des Geschäftsmodells.

* Stärken: Robustes und breit gefächertes Kundenwachstum, signifikante Steigerung von Umsatz und Nettogewinn, branchenführende Effizienz und eine solide Entwicklung der Kreditqualität in einem wachsenden Portfolio.

* Zu beachten: Der leichte Rückgang der Bruttogewinnmarge (auf 41% ) und der risikobereinigten NIM (auf 8,2% ) spiegeln geplante strategische Investitionen in neuen Märkten und vorgezogene Rückstellungen wider.

Nu Holdings ist weiterhin m.M.n. exzellent positioniert, um von der Digitalisierung des Finanzsektors in Lateinamerika zu profitieren. Die Fähigkeit, schnelles Wachstum mit steigender Profitabilität und Effizienz zu kombinieren, bleibt der Kern der Investmentstory.

Quelle: https://www.investidores.nu/en/financials/results-center/

Disclsimer:

Diese Zusammenfassung dient nur zu Informationszwecken, stellt keine Anlageberatung dar und basiert auf öffentlich zugänglichen Berichten von Nu Holdings vom 13. Mai 2025, für deren Richtigkeit und Vollständigkeit keine Haftung übernommen wird.