Aktienanalyse

1.Kurzüberblick

2.Einleitung

3.Geschäftsbereiche

4.Holdingstruktur

5.Geschäftszahlen

6.Bewertung

7.Fazit

Kurzüberblick

Marktkapitalisierung: 4,33 Milliarden Euro

KGV/KGVE: 26/18

annualisierte Rendite: 30 % p.a.

Analysten-Rating: Kaufen

Einleitung

Ionos $IOS (-2,53 %) ist ein deutsches Digitalisierungsunternehmen mit einem breiten Produktportfolio. Das Unternehmen entstand 2018 unter dem Dach des börsennotierten Internetkonzerns United Internet AG durch den Zusammenschluss der Tochterfirma 1&1 Internet und dem IaaS-Anbieter Profitbricks. Achim Weiss, langjähriger Mitarbeiter bei 1&1, gründete Profitbricks und ist seit dem Zusammenschluss als CEO von Ionos tätig. Der IPO erfolgte im Februar 2023 und die Aktie konnte seitdem um 88 % zulegen. Ionos zählt über 6 Millionen Kunden weltweit und beschäftigt 4.182 Mitarbeiter. Der Umsatz 2024 betrug 1,56 Milliarden Euro (+9%) und der Gewinn lag bei fast 170 Millionen (-2,67%). Als wichtigste Absatzmärkte gelten neben Deutschland auch Nordamerika, Großbritannien und Spanien.

Geschäftsbereiche:

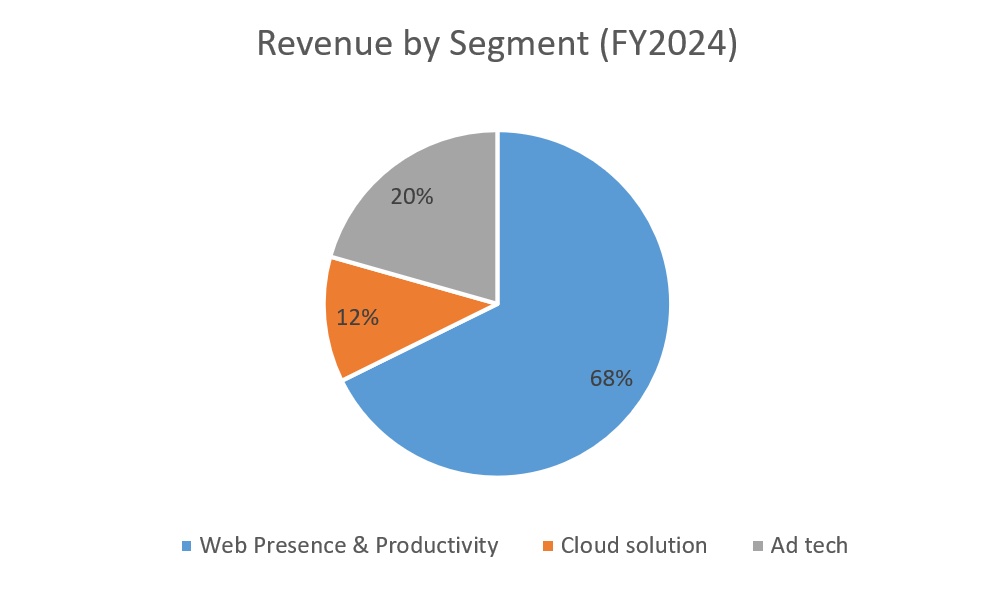

Ionos gliedert sich in drei Geschäftsbereiche auf: Web Presence & Productivity, Cloud Solutions, Ad Tech [1].

Web Presence & Productivity: Mit 66 % vom Gesamtumsatz ist dieser Bereich am wichtigsten für Ionos. Der Fokus liegt auf kleinen und mittelgroßen Unternehmen. Unter anderem bietet Ionos Kunden Lösungen für Webhosting, Domainregistrierung und den Aufbau von Webseiten (z.B. Strato) an. Ionos rechnet nach 11,8 % Umsatzwachstum 2024 mit einer Verlangsamung auf 7-8 % Wachstum für 2025.

Cloud Solutions: Dieser Geschäftsbereich erzielte 117 Millionen Umsatz (+13,3%) in 2024. Dazu zählt beispielsweise der Aufbau einer Cloud für den Bund zur Speicherung des Flensburger Punkteregisters [2]. Das Cloud-Geschäft soll dieses Jahr die Profitabilität erreichen und ein Umsatzwachstum von 15-17 % verzeichnen. Das mittelfristige Ziel ist ein jährliches Wachstum von ~20 %. Insgesamt wird mit Web Presence & Productivity eine bereinigte EBITDA-Marge von 32,9 % erzielt.

Ad Tech: Unter Ad Tech wird das Domain-Geschäft zusammengefasst, in dem man europäischer Marktführer ist. Ein wesentlicher Bestandteil davon ist Sedo, ein Marktplatz für Domainhandel mit 22 Millionen registrierten Domains. Die bereinigte EBITDA-Marge lag 2024 bei 13,4 % und für nächstes Jahr erwartet man keinen großen Umsatzsprung.

Holdingstruktur

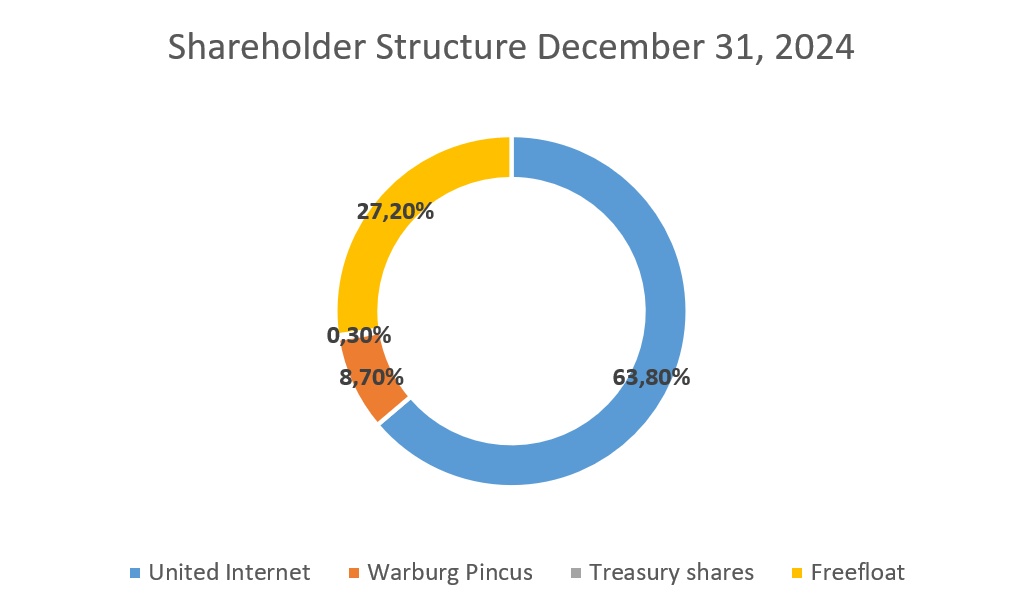

Warburg Pincus stieg bei der United-Internet-Tochter vor mehreren Jahren für 450 Millionen Euro ein. Nach dem Börsengang hielt Warburg noch 25 % der Anteile an Ionos. 2024 wurde dann der Ausstieg bei Ionos beschlossen. Seitdem wurde durch Verkäufe im September, Dezember der eigene Anteil am Unternehmen auf 8,7 Prozent reduziert [1]. Im März folgte die endgültige Trennung der Position. Der Aktienkurs reagierte darauf negativ. Eine geplante Veränderung der gehaltenen Aktien von United Internet (63,8%) ist nicht bekannt und unwahrscheinlich. Der Free-Float beträgt ca. 35 % der Anteile

Geschäftszahlen

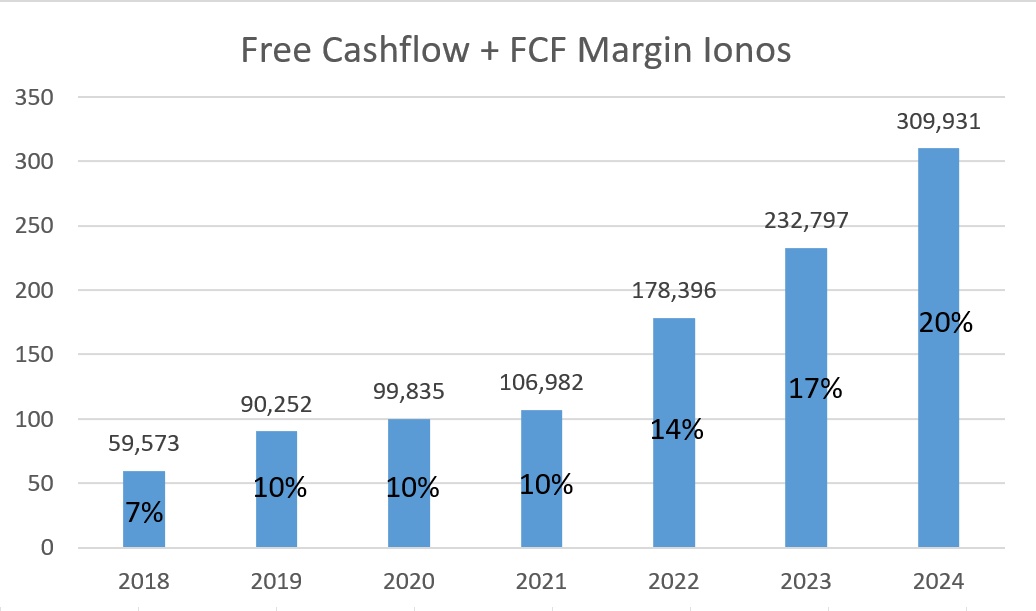

Positiv zu nennen sind die steigenden Margen, die sich durch die sinkenden Relevanz des Ad Tech Segments und Effizienzsteigerungen erklären lassen. Die mittelfristigen Ziele mit 10 % Umsatzwachstum und einer bereinigten EBITDA-Marge von 35 % (2024: 32,9 %), halte ich daher gut erreichbar. Der stark steigende Aktienkurs lässt sich primär erklären durch die starke Free Cashflow Entwicklung, die seit 2021 anhält. Von anfangs 7% FCF-Marge im Jahr 2018 konnte sie zuletzt auf 20 % gesteigert werden. Für den Aktienkurs ist es besonders wichtig, dass der Trend anhält. Eine starke Verwässerung der Aktienanzahl ist nicht in Sicht: Von 2023 auf 2024 stieg die Aktienanzahl lediglich um 0,73 %. Negativ zu sehen sind die hohen Verbindlichkeiten. Nur rund 1,645 Milliarden Euro an Vermögenswerten stehen 1,485 Milliarden Euro an Verbindlichkeiten (davon 800 Mio. Euro Bankschulden) gegenüber.

Disclaimer

Das hier ist keine Anlageberatung. Es handelt sich um persönliche Einschätzungen, die keine professionelle Beratung ersetzen können. Wenn du keine weiteren Aktienanalysen und zusätzliche Statistiken zu den vorgestellten Aktien verpassen möchtest, abonniere gerne mein kostenloses Substack. Link ist im Profil.

Bewertung

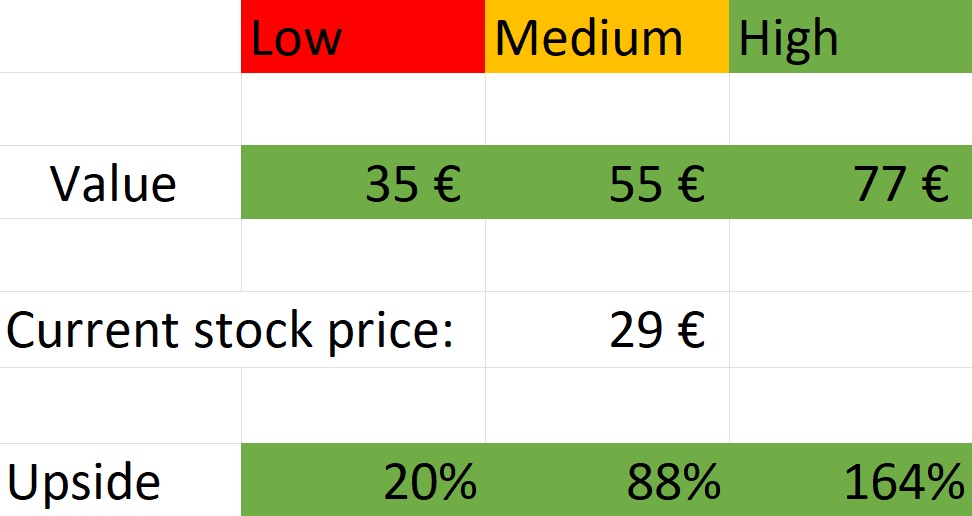

Mit einem erwarteten KGVE von 18 und einem KUV von 3 liegt die Bewertung über dem historischen Durchschnitt. Das muss ins Verhältnis gesetzt werden zum erwarteten Umsatzwachstum, das für die nächsten Jahre bei etwa 8% p.a. liegen soll. Der Gewinn soll wegen der Steigerung der Margen überproportional zulegen, um rund 20 % p.a.. Die Multiples deuten auf eine Unterbewertung hin. Da letztendlich aber ein DCF-Modell aussagekräftiger ist, treffen wir jetzt weitere Schätzungen. Zu allen Werten fügen wir eine Margin of Safety von 25 % hinzu.

- Für das pessimistische Szenario nehmen wir eine ewige Wachstumsrate von 1,9 % p.a. an und verwenden die durchschnittliche FCF-Marge von Ionos, die bei 12 % liegt.

- Für das mittlere Szenario eine Wachstumsrate von 2,2 % p.a. und eine FCF-Marge von 18 %.

- Für das optimistische Szenario eine Wachstumsrate von 2,56 % p.a. und eine FCF-Marge von 23 %.

Fazit

Zusammenfassend ist Ionos ein sehr spannendes Unternehmen. Ionos profitiert sehr stark von der zunehmenden Digitalisierung. Auch das gigantische Finanzpaket von Union und SPD wird für Rückenwind sorgen. Daher, wenn die Margen (wie vom Management prognostiziert) weiter steigen sollten, wäre ich nicht überrascht über eine ähnliche erfreuliche Rendite wie in der Vergangenheit. Die Risiken sind überschaubar. Was gegen ein Investment spricht, ist das Ad Tech Geschäft, das bisher nicht zurück auf den Wachstumspfad zurückkehren konnte. Die hohe Schuldenlast ist des Weiteren auch zu bemängeln, wobei bei diesen aktuellen FCF-Margen es keine akute Bedrohung darstellt.

Quellen

[2] https://www.tagesschau.de/wirtschaft/ionos-cloud-bund-100.html