TLDR: zwar sind die Zahlen nicht so beeindruckend wie die von Philip Morris, jedoch hat das Unternehmen die generellen Erwartungen übertroffen, mit einem beat in Revenue und EPS. Zudem hat man die Ziele im großen Ganzen eingehalten, auch wenn besonders VUSE ziemlich enttäuscht hat. Ich bin weiterhin zuversichtlich und gehe davon aus das ein Richtungswechsel bei GLO ins Premiumsegment, sowie neue Velo und VUSE Produkte das Wachstum wieder beschleunigen werden. Wichtig zu beachten ist weiterhin, dass das Operative Geschäft primär durch den Verkauf des Russlands Ableger geschwächt wurde.

Zudem belastet der schwache Euro das sehr gut peruformende Europa Geschäft.

Mein Fazit:

Die Zahlen sehen auf den ersten Blick sehr enttäuschend aus, dennoch trifft das Management mMn die richtigen Entscheidungen und kann diese auch erfolgreich Umsätzen (Combustibles in USA) zudem sind neue Produkte in der Pipeline die genau wie en voraussichtlich besseres Umfeld das Wachstum der RRP weiter antreiben sollten. Die RRP sind jetzt jähre lang sehr stark gewachsen, auch wenn es enttäuschend ist, ist ein kleines plateau mehr als normal.

Ich begrüße die Aktienrückkäufe und die gesteigerte Dividende und mit dem Abbau der Schulden, sollte das in Zukunft ja auch noch mehr werden.

Ersteinmal ein paar Worte von Tadeu Marocco CEO von $BATS (-0,68 %)

- 2024 war ein Investitionsjahr, in dem die Unternehmensleistung im Einklang mit den Prognosen lag. In diesem Zeitraum wuchs die Zahl der erwachsenen Konsumenten rauchfreier Produkte um 3,6 Millionen auf 29,1 Millionen, wodurch diese nun 17,5 % des Gesamtumsatzes ausmachen (+1 Prozentpunkt im Vergleich zu 2023).

- In der zweiten Jahreshälfte gab es eine Beschleunigung der Leistung, getrieben durch Innovationen in neuen Produktkategorien, Investitionen in den US-Markt und den Abbau von Lagerbeständen im Großhandel.

- Das Unternehmen konzentriert sich auf qualitatives Wachstum, was zu besseren Renditen und steigender Profitabilität in allen neuen Kategorien geführt hat – besonders im Bereich „Modern Oral“ (moderne orale Tabakprodukte).

- In den USA haben gezielte Investitionen trotz wirtschaftlicher Herausforderungen und des wachsenden Schwarzmarkts für Einweg-Vape-Produkte das Geschäft gestärkt. Neue Wachstumschancen, insbesondere im Bereich Modern Oral, wurden erschlossen.

- In den Regionen AME und APMEA war die Leistung weiterhin stark und im Einklang mit den mittelfristigen Erwartungen.

- Das Unternehmen bleibt auf einem guten Weg, wird aber weiterhin Investitionen tätigen. Es plant starke Kapitalrenditen für Aktionäre, einschließlich einer fortlaufenden Dividende und Aktienrückkäufe.

- Für 2025 werden regulatorische und steuerliche Herausforderungen in Bangladesch und Australien erwartet, die das klassische Tabakgeschäft beeinflussen könnten. Trotzdem ist das Unternehmen zuversichtlich, den Übergang von Investition zu Umsetzung zu vollziehen und ab 2026 wieder ein Umsatzwachstum von 3-5 % und ein operatives Gewinnwachstum von 4-6 % (bei konstanten Wechselkursen) zu erreichen.

Umsatz in Mrd Pfund

- Reported 25,867 -5,2%

- Adjusted 25,867 -0,5%

- AOCC 27,151 +1,3%

RRP Umsatz in Mrd Pfund

- Reported 3,432 +2,3%

- Adjusted 3,432 +6,1%

- AOCC 3,551 +8,9%

Combustibles

- Volumen 518 mrd sticks -9%

- Umsatz 20,685 mrd Pfund -6,4%

VUSE

- Volumen 616 mln units -5,9%

- Umsatz 1,721 mrd Pfund -5,1%

Velo

- Volumen 8,3 mrd pouches +55%

- Umsatz 790 man Pfund +46,6%

Grizzly

- Volumen 6,1 mrd pouches -8,2%

- Umsatz 1,09 mrd Pfund -6%

GLO

- Volumen 20,9 mrd sticks -11,3%

- Umsatz 921 man Pfund -7,6%

Profit in Mrd Pfund

- Reported absolut nicht verwendbar, aufgrund der ganzen impairments aus 2023 & 2024

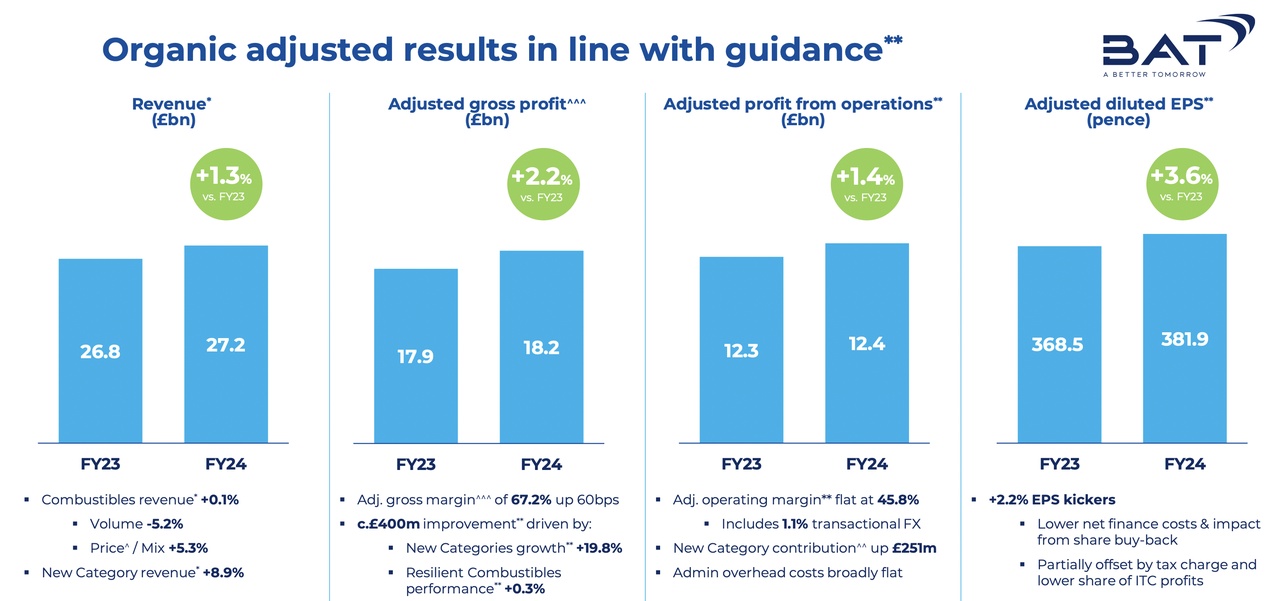

- Adjusted 11,890 -0,2%

- AOCC 12,439 +1,4%

- 251 Mln durch RRP erstmal profitabel in 2024

EPS

- Reported absolut nicht verwendbar, aufgrund der ganzen impairments aus 2023 & 2024

- Adjusted 362,5p +1,7%

- AOCC 381,9p +3,6%

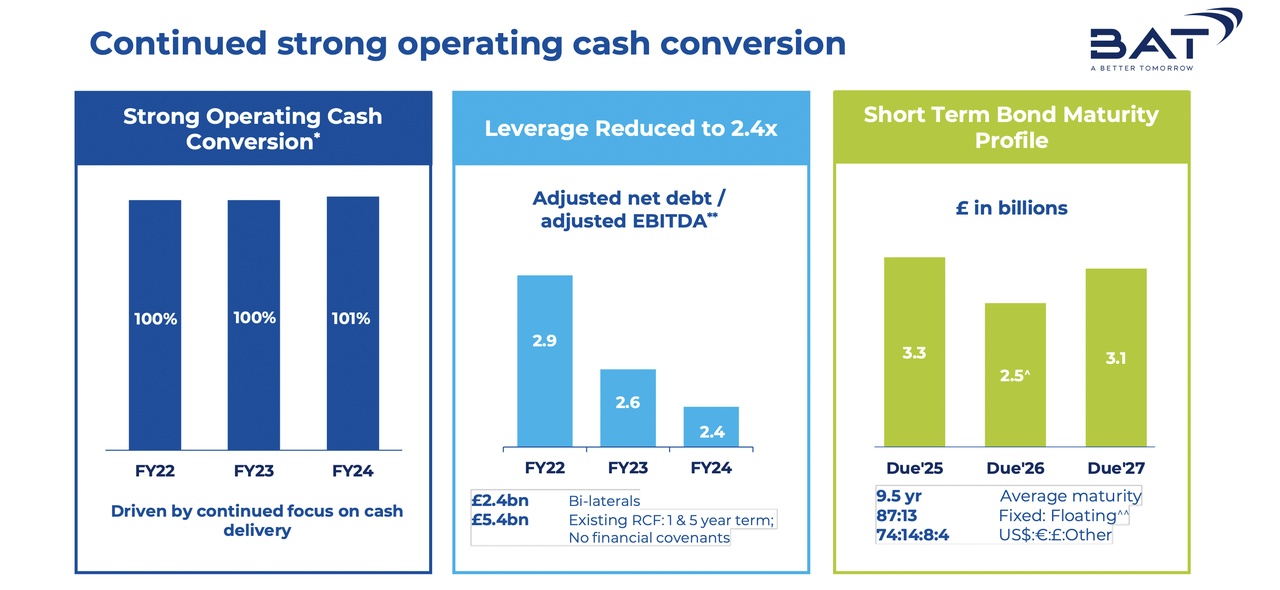

Free Cashflow und Schuldenreduzierung

- FCF (vor Dividende) 7,901 Mrd -5,5%

- Adjusted net debt / adjusted EBITDA = 2,44x -0,3x dams befindet man sich nun in der Zielrange von 2,0x-2,5x

Dividende und Aktienrückkäufe für 2025

- Dividende +2%

- 900 Min für Aktienrückkäufe

Ein paar Worte des CFO

- Transformation finanzieren: Optimale Nutzung der Einnahmen aus dem klassischen Tabakgeschäft zur Generierung von Cashflow.

- Gezielte Kapitalallokation: Investitionen in die profitabelsten Segmente mit Fokus auf Kapitalrendite.

- Finanzielle Stabilität stärken: Schuldenabbau zur Erhöhung der Widerstandsfähigkeit.

- Ausgewogene Kapitalverwendung: Investitionen in Transformation bei gleichzeitiger Sicherstellung einer attraktiven Dividende.

- Nachhaltiges Aktienrückkaufprogramm beibehalten.

Das Unternehmen will mit Kennzahlen (KPIs) die Leistung steigern und erwartet eine schrittweise Verbesserung bis 2025 sowie die Rückkehr zu einem Wachstum von 3-5 % Umsatz und 4-6 % operativem Gewinn (auf konstanter Währungsbasis) bis 2026.

Fünf strategische Säulen mit 2024-Highlights

Qualitatives Umsatzwachstum

- Ziel: Wertmaximierung des klassischen Tabakgeschäfts & Wachstum neuer Produktkategorien.

- Umsatzrückgang um 5,2 % durch Verkauf der Russland- und Belarus-Geschäfte sowie Währungseffekte.

- Preiserhöhungen (+5,3 %) haben rückläufige Volumina (insb. in den USA -10,1 %) teilweise ausgeglichen.

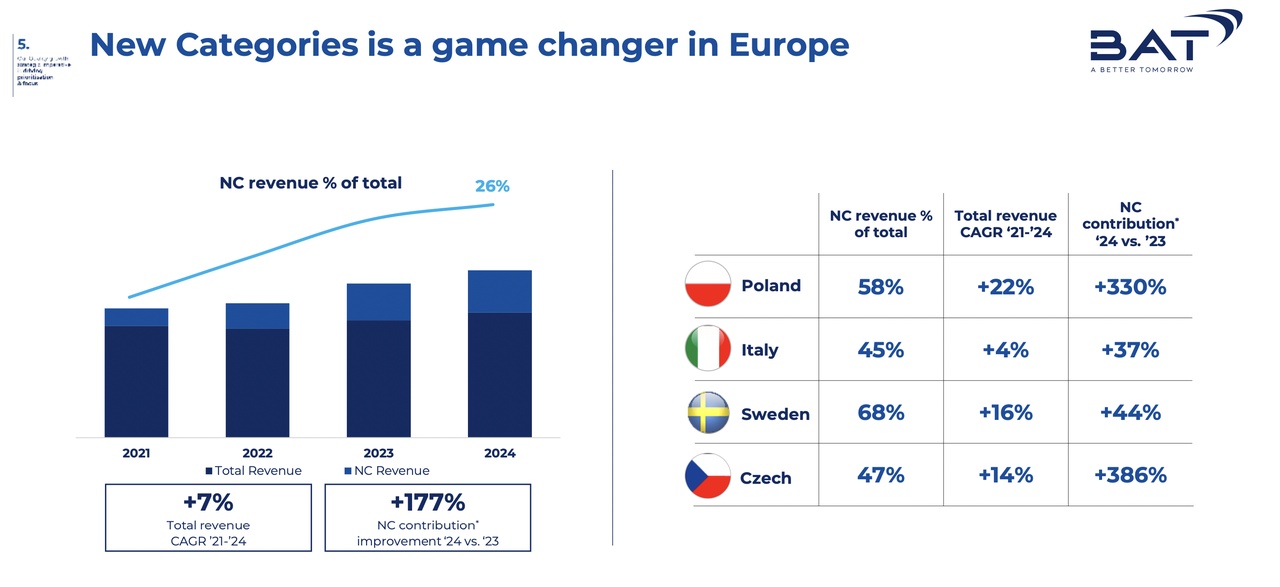

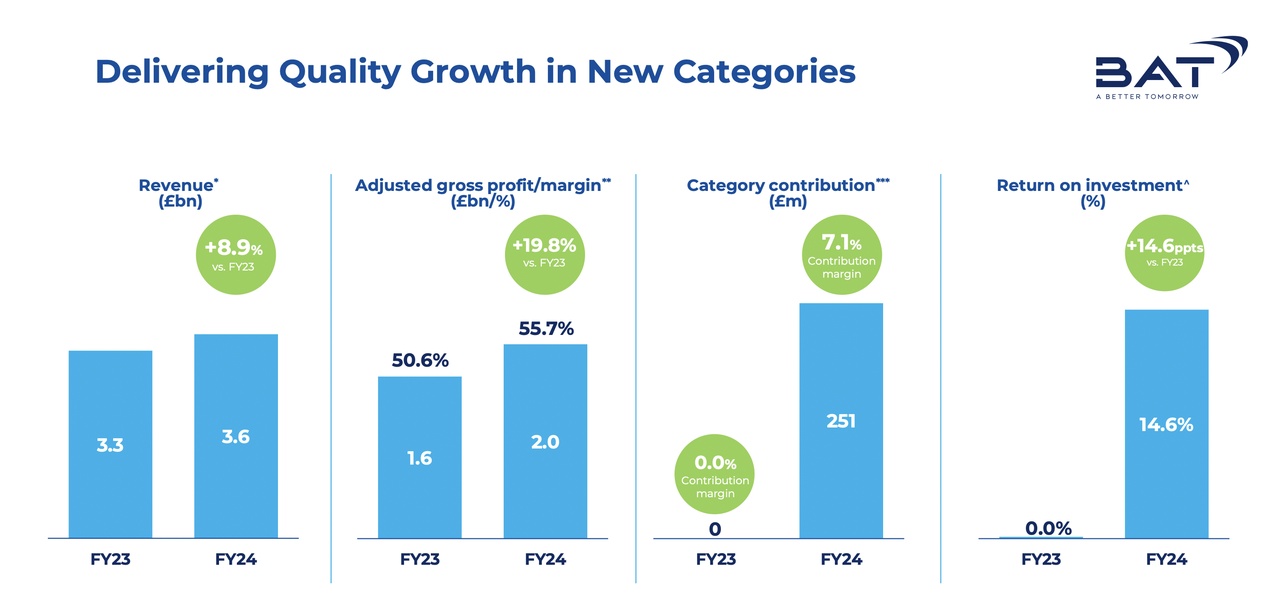

- Neue Kategorien wuchsen 8,9 % organisch in allen Regionen.

Steigerung des Bruttogewinns

- Angepasster Bruttogewinn wuchs um £396 Mio. (+2,2 %).

- Das klassische Tabakgeschäft blieb stabil (+0,3 %).

- Neue Kategorien sind der Haupttreiber mit einem +19,8 % Bruttogewinnwachstum.

Beschleunigung des Beitrags neuer Kategorien

- £251 Mio. zusätzlicher Gewinnbeitrag, Marge in neuen Kategorien auf 7,1 % erhöht.

Nachhaltiges Gewinnwachstum

- Disziplinierte Kostensenkungen: £402 Mio. Einsparungen in 2024, um gestiegene Kosten (z. B. für Tabakblätter & Produktion) auszugleichen.

- Bis 2025 sollen £1,2 Mrd. Kosteneinsparungen realisiert werden, weitere £2 Mrd. bis 2030.

Cashflow-Generierung von über £50 Mrd. (2024-2030)

- 2024: £7,9 Mrd. Free Cashflow (vor Dividenden), mit 101 % Cash-Conversion-Rate (über dem 90 %-Ziel).

- Erwartung: £8 Mrd. Free Cashflow pro Jahr ab 2025, trotz möglicher Rechtskosten (Kanada).

- Rückgabe von £28 Mrd. an Aktionäre in den letzten 5 Jahren durch Dividenden & Aktienrückkäufe.

- Schuldenreduktion: Nettoverschuldung auf 2,44x EBITDA gesenkt (2,75x inkl. Kanada-Reservierungen).

Combustibles

Das Unternehmen verzeichnete unterschiedliche Entwicklungen im Zigarettengeschäft:

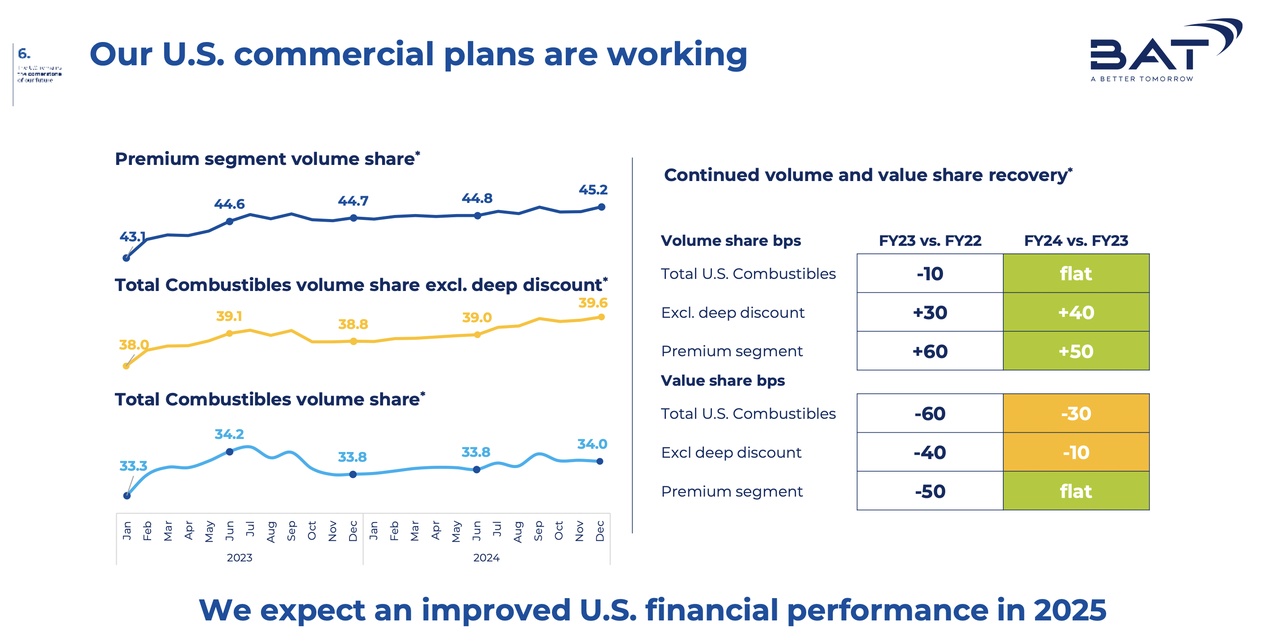

- Marktanteil (Volumen) stieg um 0,2 Prozentpunkte in den wichtigsten Zigarettenmärkten, angetrieben durch +0,4 Pp. in APMEA und +0,2 Pp. in AME, während der Marktanteil in den USA stabil blieb.

- Marktanteil (Wert) sank um 0,2 Pp., da Rückgänge in den USA (-0,3 Pp.) die stabilen Werte in AME und APMEA ausglichen.

- US-Markt bleibt schwierig, aber kommerzielle Maßnahmen führten zu einem sequentiellen Marktanteilswachstum.

Volumen & Umsatzentwicklung

- Zigarettenabsatz fiel um 8,9 % (organisch -5,0 %) auf 505 Mrd. Stück (2023: 555 Mrd.).

- Gründe: Marktaustritte (z. B. Afrika), Lieferkettenprobleme (Sudan) und Rückgänge in den USA & Bangladesch.

- Wachstum in Türkei, Brasilien, Indonesien, Pakistan, Venezuela & Mexiko konnte dies nicht ausgleichen.

- Gesamtumsatz aus dem Tabakgeschäft sank um 6,4 % auf £20,7 Mrd., hauptsächlich durch geringere Volumina & Währungseffekte (-4,8 %).

- Umsatz auf konstanter Währungsbasis nur -1,6 %, ohne den Verkauf von Russland/Belarus sogar leicht positiv (+0,1 %).

- Preissteigerungen (+5,3 %) in Bangladesch, Brasilien & Türkei konnten negative regionale Effekte (bes. USA) ausgleichen.

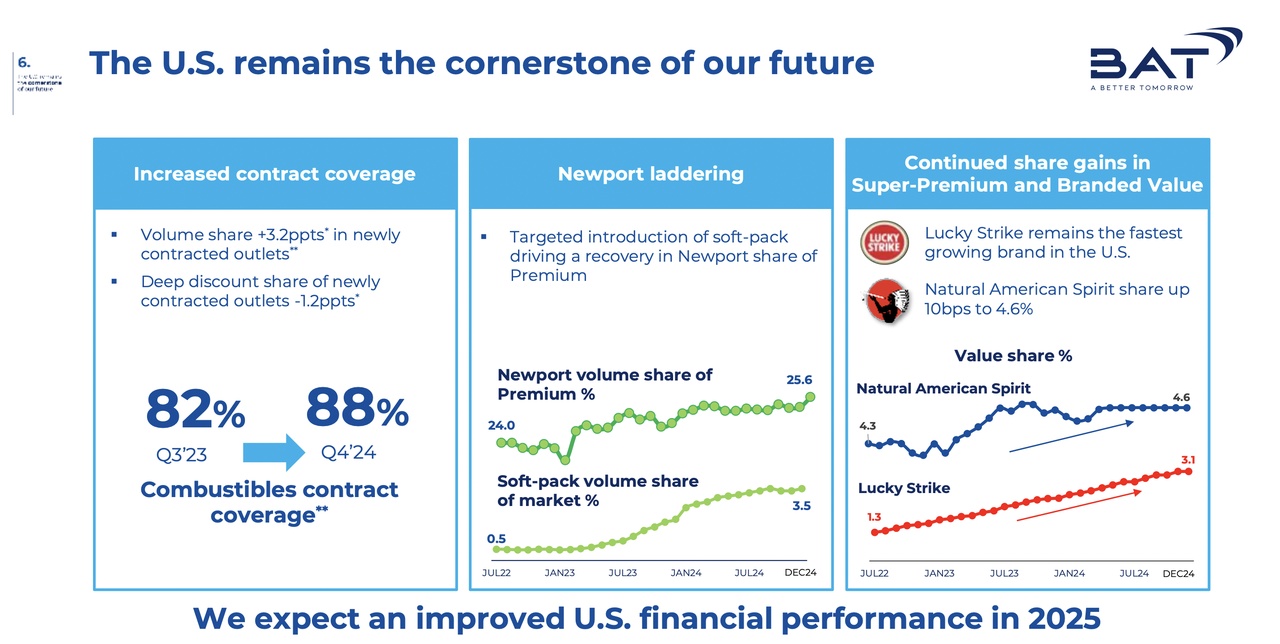

US-Markt & Regionale Entwicklungen

- USA: Absatz sank um 10,1 % (stärker als der Marktrückgang von -8,4 %), da Verbraucher auf günstige Marken(nicht im Portfolio) und illegale Einweg-Vapes umsteigen.

- Marktanteil blieb stabil, was zeigt, dass strategische Maßnahmen Wirkung zeigen.

- Lucky Strike wächst am schnellsten, während das Premiumsegment (Newport & Natural American Spirit) 0,5 Pp. Marktanteil gewann.

- AME: Umsatz +3,6 % (organisch, konstante Währung) dank Wachstum in Brasilien, Türkei & Mexiko, jedoch Rückgang in Kanada wegen illegaler Einweg-Vapes.

- APMEA: Umsatz +3,5 % (konstante Währung) durch höhere Preise in Pakistan, Neuseeland, Bangladesch, Sri Lanka, Kenia, Nigeria & Saudi-Arabien, trotz Rückgängen in Bangladesch & Australien sowie Lieferproblemen in Sudan.

VUSE

Marktanteile & Wachstum

- Globale Marktführerschaft in Vapour-Produkten wurde gehalten, aber der Marktanteil in den Top-Vapour-Märkten sank um 1,2 Pp. auf 40,0 %.

- Europa zeigte starke Zuwächse, die jedoch von Rückgängen in den USA & Kanada überkompensiert wurden.

- Vapour bleibt die größte Kategorie im rauchfreien Segment, mit 11,9 Mio. erwachsenen Konsumenten (+0,1 Mio. in 2024).

- Neue Produktgeneration seit Q4 2024 erfolgreich, u. a. mit verbesserter Sensorik & entfernbaren Batterien in Einwegprodukten.

- Vier der sieben Top-Märkte profitabel, dank Skaleneffekten & effizientem Marketing.

Umsatz- & Volumenentwicklung

- Volumen sank um 5,9 %, Umsatz -5,1 % auf £1,72 Mrd., bzw. -2,5 % auf konstanter Währungsbasis.

- Hauptgründe:

- Illegale aromatisierte Einwegprodukte in den USA (wenig Regulierung).

- Aromenverbot in Québec (Kanada) und fehlende Durchsetzung der Regulierung.

- USA (größter Vapour-Markt der Welt):

- Marktführerschaft im Segment geschlossenes System inkl. Einwegprodukte mit 50,2 % Wertanteil (–2,0 Pp.).

- Umsatz –0,8 % auf konstanter Währungsbasis durch illegale Produkte.

- 70 % des Marktes bestehen aus illegalen Vapour-Produkten.

- Hoffnung durch bessere FDA-Kontrollen (mehr Warnungen, Beschlagnahmungen, Strafen) & erste Erfolge in Louisiana.

- BAT hat zwei Klagen bei der US International Trade Commission eingereicht (eine läuft noch, eine wird überarbeitet).

Regionale Entwicklungen

- AME:

- Volumen –11,5 %, Umsatz –10,8 % (organisch –8,6 %) wegen illegalen Einwegprodukten in Kanada.

- Vuse Go Reload (wiederaufladbar) wächst stark in Europa.

- Segment für wiederaufladbare Systeme wächst wieder in Europa – BAT ist Marktführer mit 59,9 % Wertanteil.

- APMEA:

- Volumen +19,1 %, Umsatz +19,6 % (organisch +23,7 %), starkes Wachstum in Südkorea & Neuseeland.

- Mexiko:

- Nach dem Verkaufsverbot von Vapour-Produkten wird Vuse nicht mehr angeboten.

- BAT kritisiert das Verbot, da rauchfreie Produkte den Rückgang der Raucherquote fördern könnten.

Ausblick & Herausforderungen

- Illegale Einwegprodukte & mangelnde Regulierung bleiben ein Problem in den USA, Kanada & UK.

- Bessere Durchsetzung von Vorschriften notwendig, um den legalen Markt zu schützen.

- Stärkere Fokussierung auf wiederaufladbare Produkte als Wachstumschance.

GLO

Markt- & Umsatzentwicklung

- glo-Volumen sank um 11,6 %, wobei der Verkauf der Russland- & Belarus-Geschäfte und Wechselkurseffekte negativ beeinflussten.

- Organisch (ohne Verkauf & Wechselkurse) fiel das Volumen nur um 0,3 %, Umsatz wuchs um 5,8 %.

- Gesamtmarkt für Heated Products (HP) wuchs um 12 % (langsamer als 2023 mit 13 %), vor allem durch geringeres Wachstum in Europa.

- glo-Marktanteil in den Top-Märkten sank um 40 Basispunkte auf 16,7 % (zum Vergleich: –110 Bp. in 2023).

- Marktanteilsgewinne in Polen & Tschechien, Stabilisierung in Italien, aber Rückgänge in Japan & Südkoreadurch hohe Konkurrenz & geringere Nachfrage nach Super-Slim-Produkten.

Regionale Entwicklungen

- AME (inkl. Europa):

- Volumen –24,6 %, aber nur –0,4 % ohne Russland & Belarus-Verkauf.

- Umsatz –12,2 %, aber +6,1 % organisch durch Wachstum in Deutschland, Polen & Italien.

- APMEA (Asien, Pazifik, Nahost & Afrika):

- Volumen –0,2 %,

- Umsatz –2,8 %, aber +5,6 % organisch durch Innovationen & Expansion in Japan.

Modern Oral Velo

- Volumen +55 %, Umsatz +51 % (bei konstanten Wechselkursen)

- Schnellst wachsende „New Category“ mit 7,4 Mio. Nutzern (+54,2 %), steigender Konsum pro Nutzer.

- Marktführerschaft in AME mit 64,7 % Volumenanteil in den sechs Top-Märkten.

- Starkes Wachstum in den USA:

- Volumen +234 %, Umsatz +232 % dank Velo-Markenerneuerung & Einführung von Grizzly Modern Oral.

- Marktanteil auf 6,6 % gestiegen (+2,1 Bp.).

- Wachstum in AME (+50,2 % Volumen, +44,4 % Umsatz), gestützt durch Expansion & neue Geschmacksvarianten.

- APMEA-Wachstum:

- Volumen +16,8 %, Umsatz +10 % (konstant).

- Starker Anstieg in Pakistan (+27,3 %).

- Potenzial in Schwellenländern wird als zukünftige Wachstumschance gesehen.

Traditional Oral Grizzly (Kautabak & Snus)

- Volumen –8,2 % auf 6,1 Mrd. Einheiten, Umsatz –6 % (–3,4 % konstant).

- Preissteigerungen (+4,8 %) konnten Volumenrückgang nicht kompensieren.

- Rückgänge vor allem in den USA (–8,9 %) & AME (–3,3 %), da Konsumenten zu Modern Oral wechseln.

- USA macht 97 % des Umsatzes aus, Rückgang dort um 3,4 % (konstant).

- Camel Snus-Abwertung um £646 Mio. wegen sinkender Nachfrage.

- Ab 2025: 20-jährige Abschreibung mit jährlichen Kosten von ca. £23 Mio.