Hallo meine Lieben,

bei mir gab es heute einen kleinen Nachkauf.

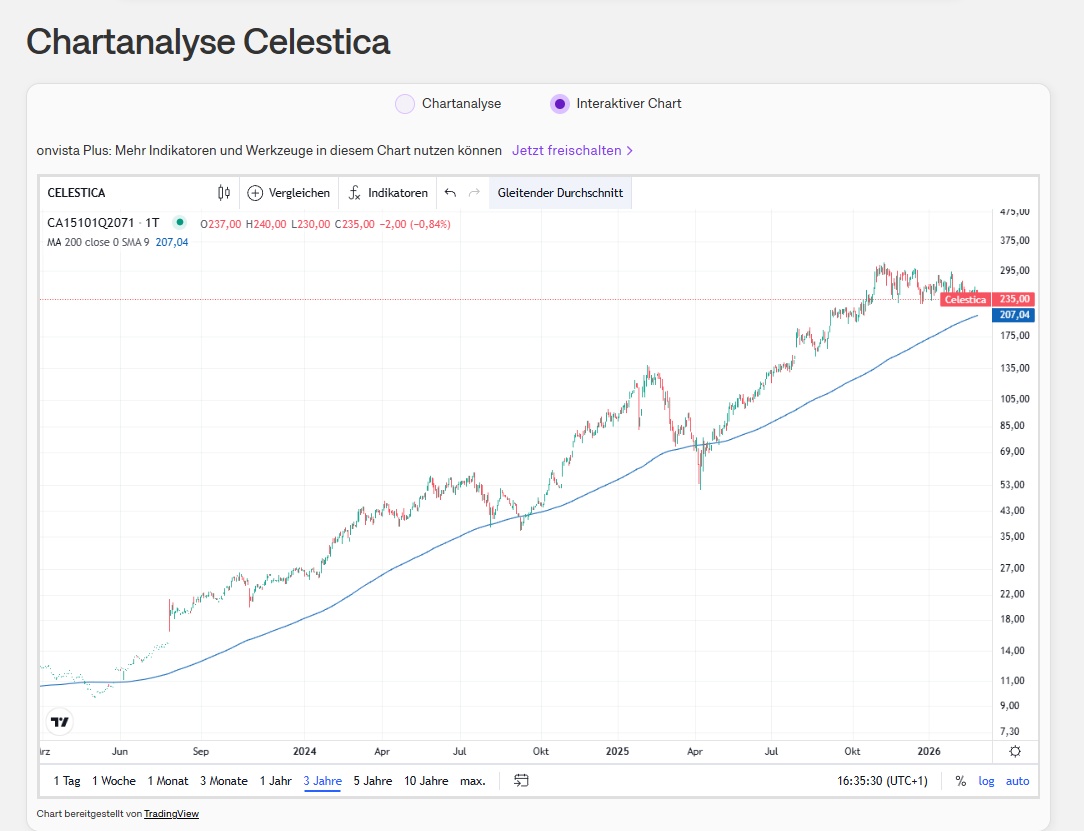

Die Aktie nähert sich der 200 Tage Linie. Damit denke ich sollte die Konsolidierung auch bald beendet sein.

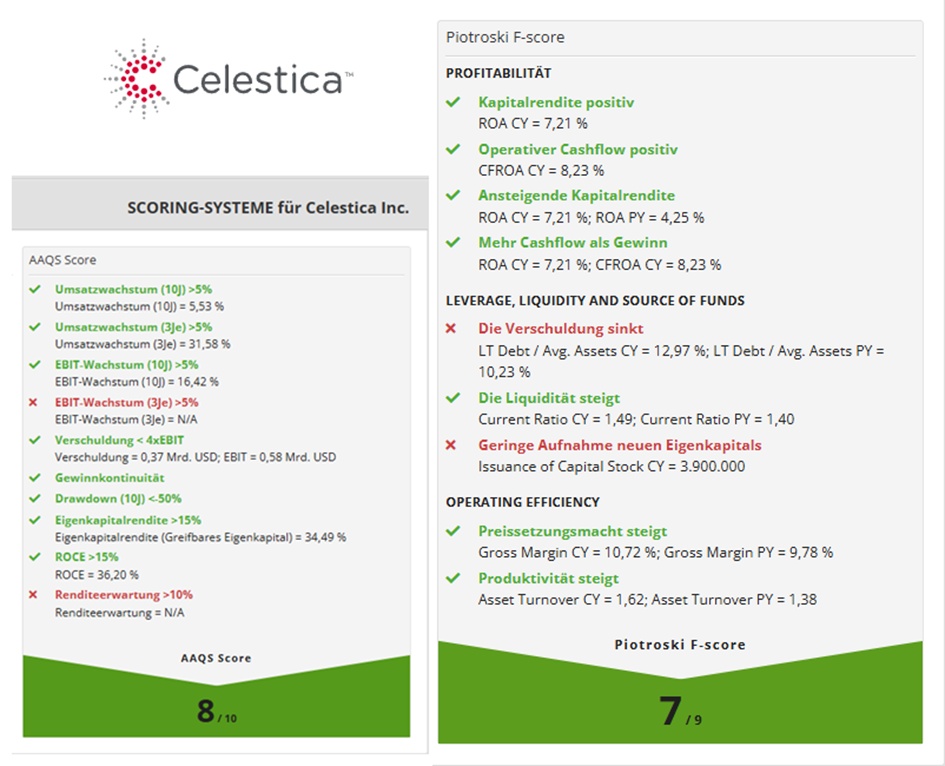

Wie in meiner Analyse bereits beschrieben, schaut es Fundamental bei dem Unternehmen gut aus.

Somit bin ich sehr zuversichtlich.