Hallo meine Lieben,

im Jahr 2023 habe ich nach einer sehr langen Pause wieder den Schritt in den Löwenkäfig Börse gewagt. Vieles hatte sich verändert, und es hat erst einmal Monate gebraucht neu hineinzufinden.

Somit habe ich auch zu Beginn einen Fehler gemacht wovor ich euch nur ausdrücklich warnen möchte.

"Kaufen aufgrund einer Story"

Hier wurde in einer großen BÖRSEN Zeitschrift viel Potential gesehen, aufgrund der voranschreitenden E-Mobilität. Dieses habe ich aufgrund der tollen Story natürlich auch so gesehen. Und direkt habe ich über meine neue App eine größere Position ElringKlinger Aktien gekauft. Ohne jegliche Bewertungen oder Fundamental Kennzahlen zu checken. Diese wurden ja auch nicht in der Story aufgeführt.

Wie ihr am Chart erkennen könnt, hat die Story E-Mobilität auf sich warten lassen. Und heute befinde ich mich mit der Aktie 70% im Minus 😭.

Etwas gutes hat das ganze natürlich gehabt:

"Aus Fehlern lernt man"

Wieso stelle ich euch gerade heute das Unternehmen vor?

Weil ich mich nach dieser Erfahrung mit Fundamental Kennzahlen beschäftigt habe.

Und diese zeigen mir am heutigen Tag bei ElringKlinger, hier könnten wir einen Turnaround Kandidaten haben.

Und das Momentum der letzten Wochen zeigt uns, dass das so auch die Investoren sehen könnten.

Meine Lieben,

deshalb viel Spaß bei unserem heutigen Familien Unternehmen. Welches im Jahre 2028 mit einer attraktiven Dividendenrendite von 7,30 % zeigen will, dass man wieder da ist.

Ich freue mich auf eure Meinungen in den Kommentaren.

Über ElringKlinger

Als weltweit aufgestellter, unabhängiger Zulieferer ist die ElringKlinger-Gruppe ein starker und verlässlicher Partner der Automobilindustrie. Ob Pkw oder Nkw, ob Elektromotor, Hybridtechnik oder Verbrennungsmotor, bieten sie für alle Antriebsarten innovative Produktlösungen und tragen so zu nachhaltiger Mobilität bei.

Schon frühzeitig hat man sich als Spezialist für Elektromobilität positioniert – mit zukunftsweisender Batterie- und Brennstoffzellentechnologie sowie dazugehörigen Komponenten und Baugruppen, darunter Kunststoffgehäuse sowie metallische Stanz- und Formteile.

Maßgeschneiderte Leichtbaukonzepte von ElringKlinger reduzieren das Fahrzeuggewicht, wodurch sich bei Elektrofahrzeugen die Reichweite erhöht und bei Diesel- oder Ottomotoren der Kraftstoffverbrauch samt CO2-Ausstoß verringert.

Für eine Vielzahl von Anwendungsstellen entwickeln sie ihre Dichtungstechnik kontinuierlich weiter. Ihre Abschirmsysteme sorgen im gesamten Fahrzeug für ein optimales Temperatur- und Akustikmanagement. Antriebskomponenten von ElringKlinger sind bei allen Antriebsarten im Einsatz.

Werkzeugtechnik sowie Produkte aus Hochleistungskunststoffen für die Automobilindustrie und weitere Branchen ergänzen das Portfolio. Mit ihren Komponenten und Systemen wachsen sie auch im Non-Automotive-Bereich erfolgreich weiter.

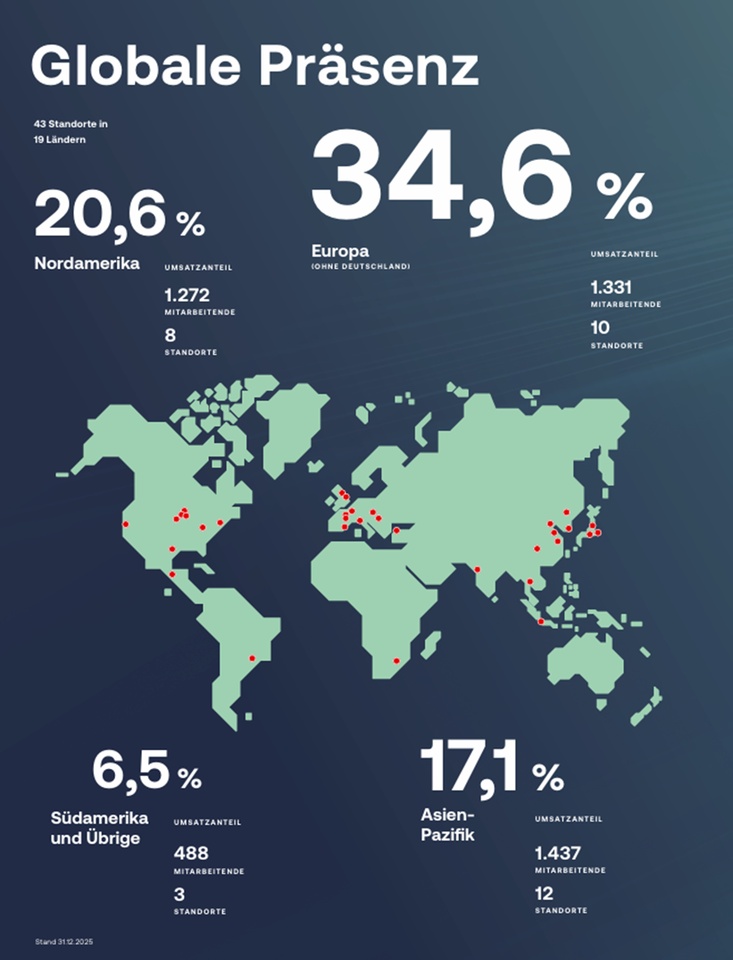

Insgesamt engagieren sich innerhalb des ElringKlinger-Konzerns rund 8.600 Mitarbeiter an rund 40 Standorten weltweit.

Zwischen April und September 2024 halbierte sich der Aktienkurs des Automobilzulieferers. Hauptgründe waren zum einen die hohen Vorlaufkosten für die strategische Neuausrichtung hin zur Elektromobilität, die schwer auf den Margen lasteten, und zum anderen das schwache makroökonomische Umfeld inklusive hoher Energie- und Inflationskosten. Doch nun verdichten sich die Anzeichen, dass das Unternehmen die Talsohle durchschritten hat und vor einem Wendepunkt steht. Die treibenden Kräfte hinter diesem Turnaround sind die beiden Transformationsprogramme.

Elringklinger [WKN: 785602, ISIN: DE0007856023] leidet wie viele Zulieferer unter dem strukturellen Umbruch der Automobilmärkte. Der Konzern hat aber mit Maßnahmen zur Straffung der Produktpalette und einem ehrgeizigen Effizienzprogramm die Hausaufgaben erledigt, um operativ die Trendwende einzuleiten.

Nach Abschluss der Kostensenkungsmaßnahmen hat der Konzern ein hohes Überraschungspotenzial

Mit einer um Einmalkosten bereinigten Ergebnismarge von fast 6 % hat Elringklinger nicht nur die Analystenschätzungen, sondern auch die eigene Jahresprognose übertreffen können. Bald dürfe Elringklinger wieder ein ordentliches Plus beim Nettoergebnis realisieren.

Im Geschäftsjahr 2026 dürften die eingeleiteten Kostenmaßnahmen ganzjährig wirken. Bei einem Umsatz von über 1,7 Mrd. Euro und einer Marge von über 6 % könnte Elringklinger spätestens ab 2027 über 1 Euro Gewinn je Aktie erzielen. Mit diesem EPS könnte das Unternehmen auch wieder zweistellig notieren.

ElringKlinger: SHAPE30 im Plan

Auch wenn unter dem Strich noch deutlich rote Zahlen stehen: Die Transformation des Automobilzulieferers ElringKlinger kommt gut voran. Zur nächsten HV gibt es daher erneut eine Dividende. Am Kapitalmarkt kommt das gut an.

Donnerstag, 02 Apr 2026

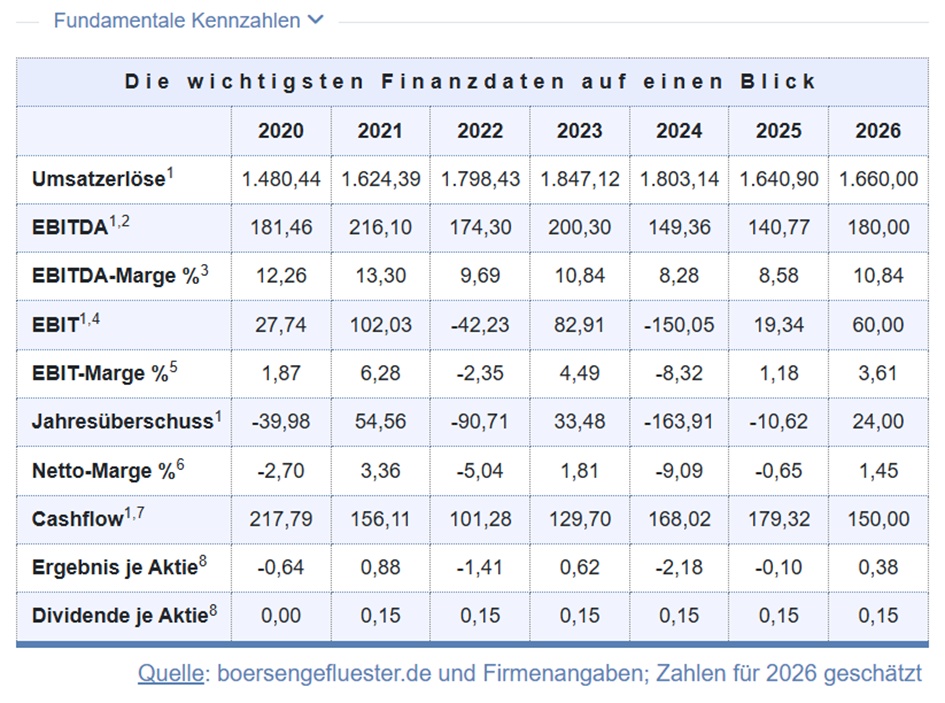

Normalerweise verbietet es sich eher, bei einem Jahresverlust von 10,62 Mio. Euro – entsprechend einem Ergebnis je Aktie von minus 0,10 Euro – eine Dividende vorzuschlagen. Der Automobilzulieferer ElringKlinger lässt sich aber nicht beirren und setzt zur Hauptversammlung am 12. Mai 2026 eine unveränderte Ausschüttung von 0,15 Euro auf die Agenda. Formal ist das möglich, da die für die Dividendenzahlung maßgebliche AG-Bilanz diesen Schritt hergibt. Letztlich steckt aber viel mehr im Sinne eines Signals dahinter. Zum einen verdecken die hohen Sonderaufwendungen im Zuge des kaufenden Transformationsprozesses zu einem Anbieter mit starker Expertise in den Bereichen Batterie- und Antriebstechnik, dass ElringKlinger operativ gute Fortschritte macht.

Abzulesen ist das unter anderem in dem jeweils um die Extraufwendungen bereinigten Ergebnis je Aktie, das 2025 von 0,70 auf 0,88 Euro vorangekommen ist. „Das zeigt, dass der Konzern operativ richtig aufgestellt und im Kern erfolgreich ist“, sagt CEO Thomas Jessulat. Eine Rolle dürfte allerdings auch spielen, dass die Familie Lechler um den früheren Firmengründer mit einem Anteil von etwas mehr als 52 Prozent wohl eher für eine kontinuierliche Dividendenzahlung votiert. Sei es drum: An der Börse kommt die ElringKlinger-Story seit einigen Wochen wieder sehr viel besser an. Aber klar: Gemessen an früheren Niveaus von mehr als 20 Euro und in der Spitze (Oktober 2013) sogar 35 Euro liegt die Notiz noch ziemlich am Boden. Noch muss das Vorstandsteam beweisen, dass die 2024 kommunizierte Strategie „SHAPE30“ auch tatsächlich den gewünschten Erfolg bringt und den Umsatzanteil mit Produkten außerhalb der klassischen Verbrennertechnologie bis 2030 auf mehr als 50 Prozent hebt.

Für das laufende Jahr rechnet der Vorstand mit einem leichten Erlöszuwachs sowie einer um Sondereffekte bereinigten EBIT-Marge zwischen 6 und 7 Prozent. Zum Vergleich: Für 205 weist ErlringKlinger eine adjustierte operative Rendite von 5,4 Prozent aus. Selbst wenn sich momentan schwer abschätzen lässt, was die Gesellschaft bis zum Jahresende noch an Bereinigungen im Zuge der Transformation ausweist. Momentan hält boersengefluester.de einen Turnaround auf Basis der tatsächlich berichteten Zahlen für ein realistisches Szenario. Der operative Free Cashflow soll dabei ebenfalls leicht positiv sein – nach rund 33 Mio. Euro für 2025. Bilanziell steht die Gesellschaft mit einer Eigenkapitalquote von 35,2 Prozent und Netto-Finanzverbindlichkeiten von gut 287 Mio. Euro – noch recht ordentlich da. Schließlich macht die Nettoverschuldung nur etwa das Doppelte des für 2025 ausgewiesenen EBITDA aus.

Mittelfristig soll diese Relation noch weiter sinken. Momentan befindet sich ElringKlinger diesbezüglich aber gut im Plan. Gleichwohl sind die verlustreichen Jahre aus der jüngeren Vergangenheit nicht ohne Folgen geblieben. So lag die Eigenkapitalquote 2021 bei sehr viel angenehmeren 47 Prozent. Per saldo bleiben Investments in die Aktien von Autozulieferern bestimmt eine riskante Wette. Bei ElringKlinger läuft zurzeit aber vieles in die richtige Richtung. Zudem findet boersengefluester.de die Bewertung des Unternehmens vergleichsweise moderat. Auf schuldenfreier Basis (inklusive Pensionsrückstellungen) wird Elring Klinger gerade einmal mit dem Faktor 5 auf das für 2025 ausgewiesene EBITDA gehandelt. Bemerkenswert ist auch der Abschlag von rund 45 Prozent auf den Buchwert von zurzeit 9,40 Euro je Aktie. Und auch die Dividendenrendite ist mit 2,8 Prozent durchaus attraktiv.

ElringKlinger: SHAPE30 im Plan · Die beste Seite für Deutsche Aktien · © boersengefluester.de · 2026

ElringKlinger: Gewinn soll sich bis 2028 verdoppeln

31.03.2026

Die Analysten der DZ Bank werten die Zahlen von ElringKlinger für 2025 als positiv.

ElringKlinger: Gewinn soll sich bis 2028 verdoppeln | 4investors.de

26. März 2026 | IR-Mitteilung

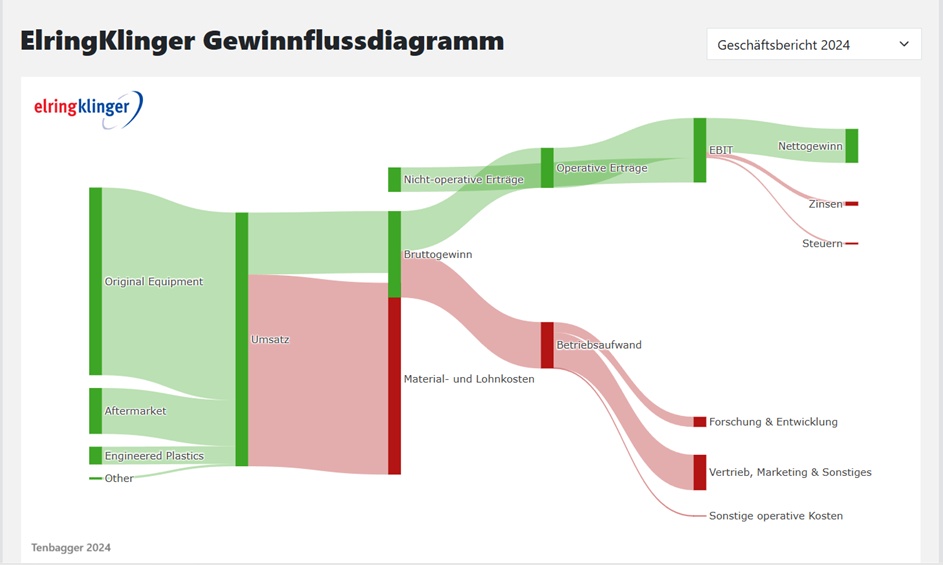

Geschäftsjahr 2025: ElringKlinger steigert Profitabilität und treibt Transformation voran

Konzernumsatz bei 1,641 Mrd. EUR (2024: 1,803 Mrd. EUR, Referenzniveau[1]2024: 1,643 Mrd. EUR), organisch um 2,3% gewachsenBereinigte EBIT-Marge auf 5,4% (2024: 4,9%) gestiegen, bereinigtes EBIT bei 88,6 Mio. EUR (2024: 87,6 Mio. EUR), operativer Free...

GESCHÄFTSBERICHT 2025

elringklinger-gb-2025-de-geschuetzt_rgb__2_.pdf

elk-2025-hgb-jahresabschluss-de__1_.pdf

elk-2025-hgb-jahresabschluss-de__1_.pdf

ElringKlinger im Umbau-Modus: E-Mobility wächst rasant, Margen steigen – kommt jetzt die Trendwende?

26,03,2026

ElringKlinger AG liefert für 2025 ein klares Signal: Der Transformationskurs greift. Trotz rückläufiger Umsätze auf den ersten Blick zeigt sich operativ ein stabileres und zunehmend profitableres Bild. Für Anleger könnte genau das der Beginn einer Neubewertung sein.

Umsatzrückgang täuscht – operativ wächst das Geschäft

Auf den ersten Blick wirkt der Umsatz mit 1,64 Mrd. € deutlich schwächer als im Vorjahr. Doch dieser Rückgang ist vor allem technisch bedingt:

- Verkäufe von Unternehmensteilen

- Währungseffekte

Bereinigt um diese Effekte ergibt sich ein organisches Wachstum von +2,3 %.

Das ist entscheidend: ElringKlinger wächst wieder – trotz schwierigem Marktumfeld in der Automobilindustrie.

Margen steigen – Profitabilität verbessert sich

Noch wichtiger für Investoren ist die Ergebnisentwicklung

- Bereinigte EBIT-Marge: 5,4 % (Vorjahr: 4,9 %)

- Bereinigtes EBIT: leicht gesteigert

- Zielspanne erreicht bzw. übertroffen

Damit zeigt sich: Die Transformation wirkt bereits auf der Ergebnisseite.

Zwar belasten Sondereffekte (u. a. Restrukturierungskosten) das berichtete Ergebnis, doch operativ wird das Unternehmen klar profitabler.

E-Mobility explodiert – Wachstumstreiber der Zukunft

Der größte Treiber ist eindeutig das E-Mobility-Geschäft:

- Umsatz: +40,8 % auf 144 Mio. €

Hintergrund ist der Hochlauf eines volumenstarken Serienauftrags für einen globalen Batteriehersteller.

Damit positioniert sich ElringKlinger zunehmend als Zulieferer der Elektromobilität – ein entscheidender Schritt weg vom klassischen Verbrennergeschäft.

Ersatzteile und Kunststofftechnik wachsen ebenfalls

Neben E-Mobility zeigen auch andere Bereiche Stärke:

- Ersatzteile: +12,5 %

- Kunststofftechnik: +11,2 %

Gerade das Ersatzteilgeschäft sorgt für stabilere Einnahmen – ein wichtiger Puffer in einem zyklischen Markt.

Harte Einschnitte – aber mit klarer Perspektive

Die Transformation ist allerdings kein Selbstläufer:

- Standortschließungen

- Verkäufe von Tochtergesellschaften

- Kostensenkungsprogramm „STREAMLINE“

Diese Maßnahmen führten 2025 zu Sondereffekten von rund 69 Mio. €.

Doch: Dem stehen jährliche Einsparungen von rund 50 Mio. € gegenüber, die ab 2026 zunehmend wirken sollen.

Cashflow stabil, Verschuldung im Griff

Auch die Finanzseite bleibt solide:

- Free Cashflow: 33,1 Mio. €

- Nettoverschuldung: im Zielkorridor

- Working Capital: deutlich verbessert

Das zeigt: Trotz Transformation bleibt die finanzielle Stabilität erhalten.

Dividende bleibt konstant

Für Anleger wichtig: Die Dividende wird stabil bei 0,15 € je Aktie gehalten.

Das signalisiert Vertrauen in die eigene Entwicklung – trotz Umbauphase.

Prognose 2026: Margen steigen weiter

Für das laufende Jahr stellt ElringKlinger eine weitere Verbesserung in Aussicht:

- leichtes organisches Umsatzwachstum

- EBIT-Marge: 6 % bis 7 %

- langfristig: rund 8 %

Treiber sollen sein:

- Hochlauf der E-Mobility-Projekte

- Einsparungen aus STREAMLINE

- Effekte aus der Strategie SHAPE30

Einordnung: Klassischer Autozulieferer im Wandel

ElringKlinger steht exemplarisch für viele europäische Autozulieferer:

- Rückgang im klassischen Geschäft

- Aufbau neuer Technologien (E-Mobility, Wasserstoff)

- Fokus auf Effizienz und Profitabilität

Der Unterschied: Hier zeigen sich bereits konkrete Fortschritte – sowohl beim Wachstum als auch bei den Margen.

Fazit: Transformation zeigt Wirkung – Aktie mit Turnaround-Potenzial

ElringKlinger liefert 2025 genau das, was Investoren sehen wollen:

- organisches Wachstum

- steigende Margen

- klarer strategischer Fortschritt

Der Umbau ist noch nicht abgeschlossen – aber die Richtung stimmt.

Wenn sich die Dynamik im E-Mobility-Bereich fortsetzt und die Kosteneffekte greifen, könnte die Aktie vor einer echten Turnaround-Phase stehen.

ElringKlinger im Umbau-Modus: E-Mobility wächst rasant, Margen steigen – kommt jetzt die Trendwende?

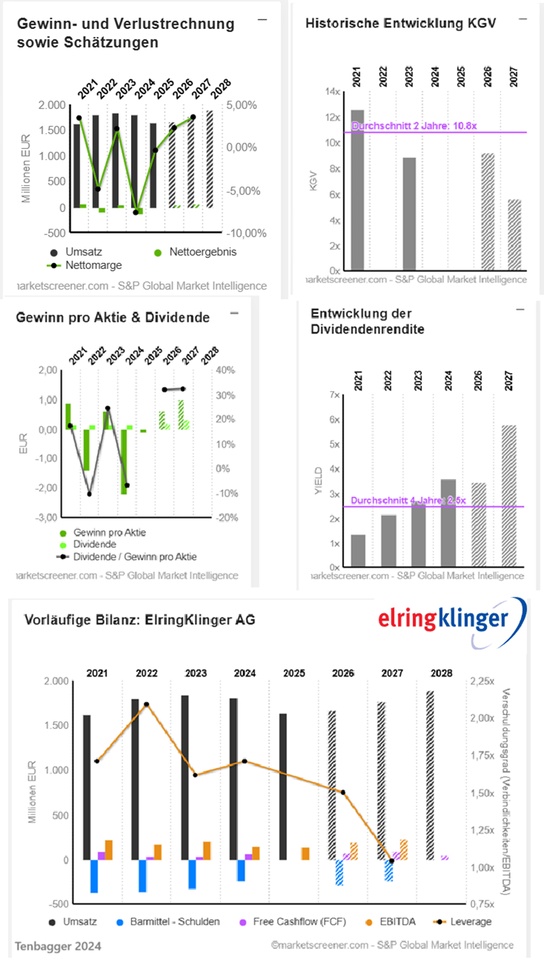

EUR in Millionen

Schätzungen

Jahr Umsatz Veränderung

2025 1.641 -9 %

2026 1.665 1,5 %

2027 1.771 6,32 %

2028 1.886 6,51 %

Jahr EBIT Veränderung

2024 87,55 5,6 %

2025 88,65 1,25 %

2026 89,44 0,9 %

2027 125,5 40,27 %

Jahr Nettoergebnis Veränderung

2024 -137,8 -450,64 %

2025 -6,146 95,54 %

2026 38,05 719,1 %

2027 62,6 64,52 %

Jahr Nettoverschuldung CAPEX

2024 246 108,3

2025

2026 286 91,35

2027 242 89,6

2028 85

Jahr Free Cashflow Veränderung

2024 58,41 57,86 %

2025

2026 72,35

2027 91,8 26,88 %

2028 47 -48,8 %

Jahr EBITDA-Marge EBIT-MARGE ROE

2024 7,99 % 4,86 % -18,63 %

2025 8,58 % 5,4 %

2026 11,48 % 5,37 % 6 %

2027 13,15 % 7,08 % 9,14 %

Jahr Verschuldungsgrad

2026 1,5x

2027 1,04x

Jahr Gewinn p Aktie Veränderung

2024 -2,18 -451,61 %

2025 -0,1 95,41 %

2026 0,6008 700,83 %

2027 0,9889 64,59 %

Jahr FCF Yield

2026 11,4 %

2027 15,5 %

2028 13,4 %

Jahr Dividende Rendite

2024 0,15 3,57 %

2025 0,15 3,48 %

2026 0,1913 3,46 %

2027 0,3194 5,78 %

2028 0,40 7,30 %

Jahr KGV KBV PEG

2024 -1,93x 0,42x 0x

2025 -43,1x 0,5x

2026 9,2x 0,53x -0x

2027 5,59x 0,48x 0,1x

2028 4,18 0,55

Marktwert 350,4

Anzahl der Aktien (in Tausend) 63.360

Datum der Veröffentlichung 29,03,2026

Performance

1 Woche -0,54 %

1 Monat +23,99 %

6 Monate +31,04 %