Hallo meine Lieben,

außer viel BlaBlaBla gab es in der Nacht nicht viel Neues.

Deshalb bleibt tapfer und eurer Strategie treu, es kommen auch wieder bessere Tage.

Die Börse wird auch Käpten 🍊überleben.

"DAX knickt nach Trump-Rede ein – Ölpreise steigen wieder deutlich"

Also kommen wir zum schönen und gemütlichen Teil des Tages.

Ihr habt gewählt und ich liefere.

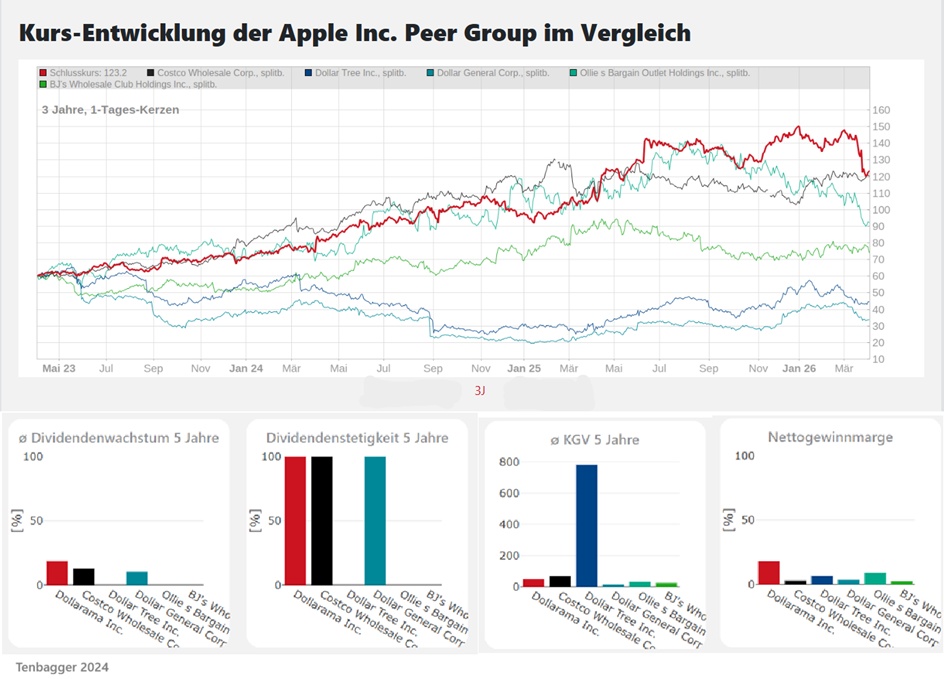

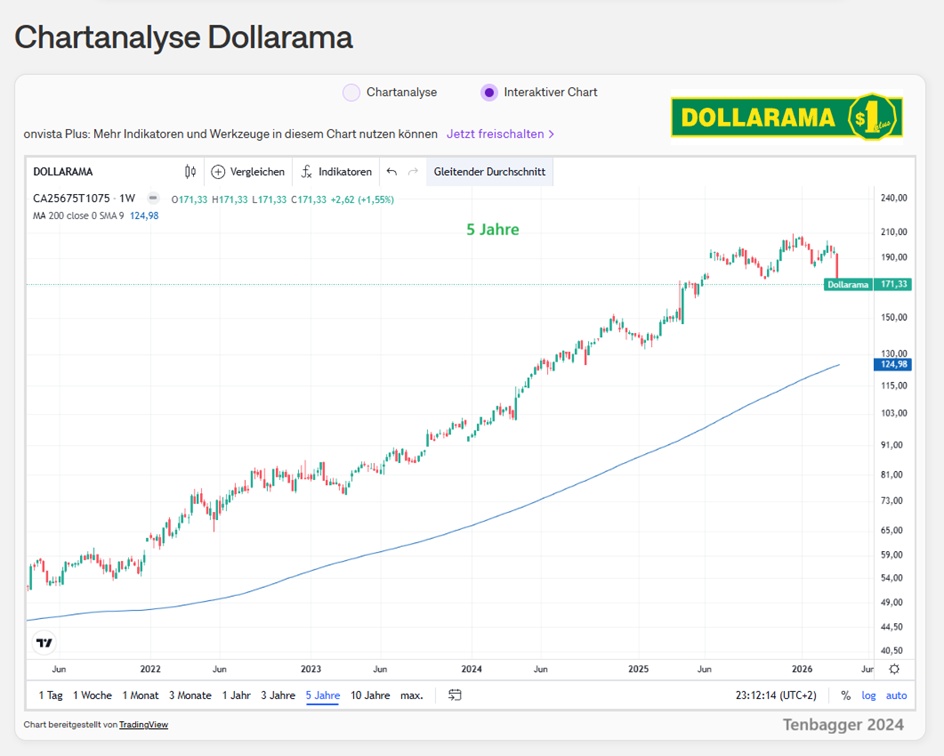

Nur nicht ganz weil gerade habe ich gesehen, dass auf der Zielgeraden🏁noch TJX an Dollarama vorbeigezogen ist.

Also präsentiere ich heute den Zweiten der Abstimmung, und werde euch wohl den Sieger über Ostern noch nachliefern müssen.

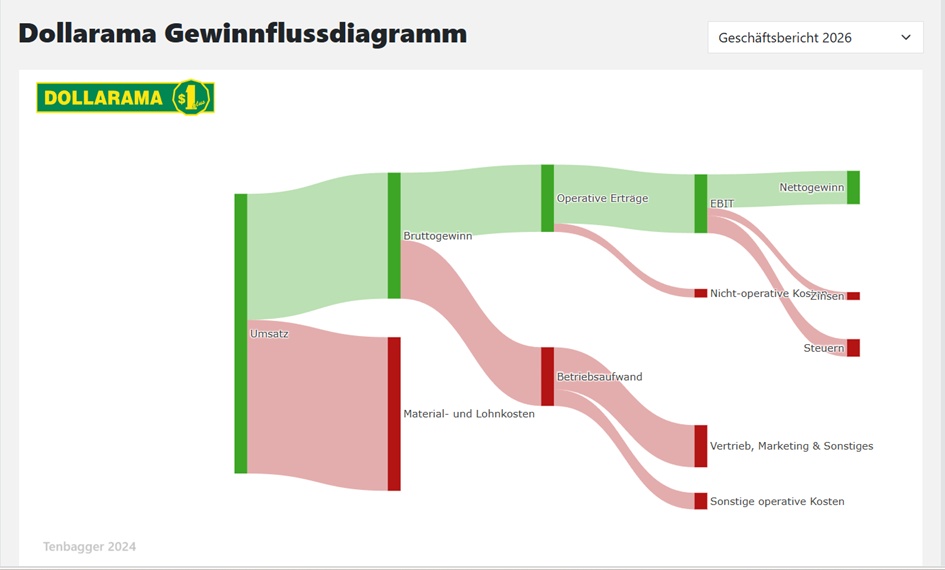

Jetzt aber erst einmal viel Spaß mit Dollarama $DOL (-1,11 %)

„Mit Stolz für Kundinnen und Kunden im ganzen Land da.“

Dollarama Inc. ist ein in Kanada ansässiges Unternehmen, das sowohl im Ladengeschäft als auch online ein breites Sortiment an allgemeinen Waren, Verbrauchsartikeln und saisonalen Artikeln anbietet. Das Unternehmen betreibt seine Geschäfte über seine Tochtergesellschaften, darunter Dollarama L.P. und Dollarama International Inc. (Dollarama International). Dollarama L.P. betreibt die Ladenkette in Kanada und führt die damit verbundenen logistischen und administrativen Unterstützungsaktivitäten durch. Dollarama International betreibt Einzelhandelsgeschäfte in Lateinamerika über Dollarcity, ein Einzelhandelsunternehmen, das ein Sortiment an allgemeinen Waren, Verbrauchsgütern und saisonalen Artikeln in Geschäften in El Salvador und Guatemala sowie in Geschäften in Kolumbien und Peru anbietet. Alle Geschäfte befinden sich im Besitz des Unternehmens und werden von diesem betrieben. Sie befinden sich in Großstädten, mittelgroßen Städten und Kleinstädten. Das Unternehmen betreibt etwa 1.569 Geschäfte in ganz Kanada.

Mitarbeiterzahl: 14.230

Die Dollarama-Aktien fallen, da die Jahresumsatzprognose die Erwartungen verfehlt

Veröffentlicht: 11:05 24. März 2026

Der kanadische Discounthändler erwartet für das Geschäftsjahr 2027 ein vergleichbares Umsatzwachstum von 3 % bis 4 %, was unter dem Analystenkonsens von 3,9 % liegt.

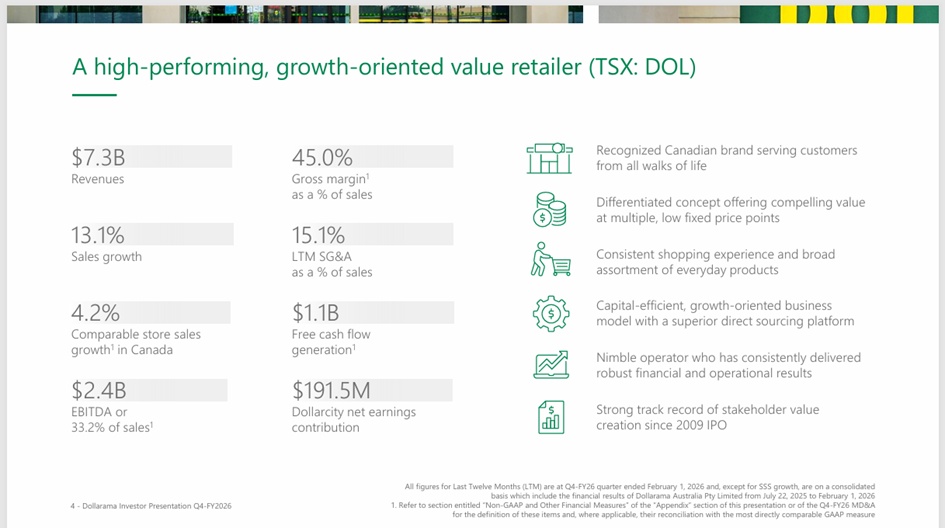

Die Prognose folgt den Ergebnissen des vierten Quartals 2026, die im Vergleich zu den Erwartungen gemischt waren. Für das am 1. Februar 2026 endende Quartal erzielte Dollarama einen Nettogewinn von 392,5 Millionen kanadischen Dollardollar, ein Anstieg von 0,4 % im Jahresvergleich, mit einem verwässerten Gewinn pro Aktie von 1,43 kanadischen Dollardollar, was die Schätzung von 1,41 kanadischen Dollar leicht übersteigt.

Der Umsatz stieg um 11,7 % auf 2,1 Milliarden kanadische Dollar, angetrieben durch Expansion in Kanada und Australien, während vergleichbare Filialumsätze in Kanada nur um 1,5 % stiegen und damit unter dem Konsens von 2,6 % lagen. Der Mangel wurde auf schlechtes Wetter und eine Kalenderverschiebung zurückgeführt, die die stark frequentierten Einkaufstage vor den Feiertagen reduzierte.

Das operative Ergebnis des Quartals wuchs um 4,7 % auf 584,4 Millionen kanadische Dollar, mit einer operativen Marge von 27,8 %, nach 29,7 % im Vorjahr. Das EBITDA stieg um 6,2 % auf 711,5 Millionen kanadische Dollar, was einer Marge von 33,9 % entspricht.

Im Quartal eröffnete Dollarama sieben Netto-Neugeschäfte in Kanada und eines in Australien und kaufte etwa 888.000 Aktien für 174,8 Millionen kanadische Dollar zurück.

Mit Blick auf die Zukunft erwartet Dollarama, im Geschäftsjahr 2027 zu seinem historischen Tempo von 60 bis 70 Netto-Neugeschäftseröffnungen in Kanada zurückzukehren, während die Bruttomargenprognose von 45 % bis 45,5 % und SG&A im Bereich von 14,1 % bis 14,6 % beibehalten wird.

Analysten von Jefferies sagten, das Unternehmen habe starke Gewinne erzielt, wiesen jedoch darauf hin, dass das Wachstum auf kanadischer Filialebene hinter den Erwartungen zurückblieb, was Kalendereffekte und wetterbedingte Störungen widerspiegelt.

Sie verwiesen außerdem auf den Margendruck durch die Hochphase der australischen Aktivitäten, was zu höheren Betriebskosten und einem moderaten Rückgang der EBITDA-Marge führte. Trotz dieser kurzfristigen Herausforderungen hob das Unternehmen hervor, dass kanadische Verkäufe widerstandsfähig blieben, wobei das Wachstum durch höhere durchschnittliche Transaktionswerte unterstützt wurde.

Jefferies wies außerdem darauf hin, dass die internationalen Aktivitäten des Unternehmens, einschließlich Dollarcity, solide zu den Gesamtergebnissen beitrugen, und betonte, dass die laufenden Aktienrückkäufe und Dividendenerhöhungen von Dollarama finanzielle Flexibilität zeigen, selbst wenn Investitionen in Australien fortgesetzt werden.

Das Unternehmen hat eine 'Buy'-Bewertung und ein Kursziel von 235 US-Dollar bei Jefferies, was ein Aufwärtstrend gegenüber dem aktuellen Niveau von etwa 173 US-Dollar bedeutet.

Dollarama shares drop as annual sales forecast misses estimates

DOLLARAMA KÜNDIGT PRIVATE EMISSION VON 750 MILLIONEN DOLLAR SENIOR UNGESICHERTEN ANLEIHEN AN

MONTREAL, 31. März 2026

A leading Canadian value retailer

Geografische Umsatzverteilung:

(2026 CAD)

Canada 6,8 Mrd.

Australia 455 Mio.

CAD in Millionen

Schätzungen

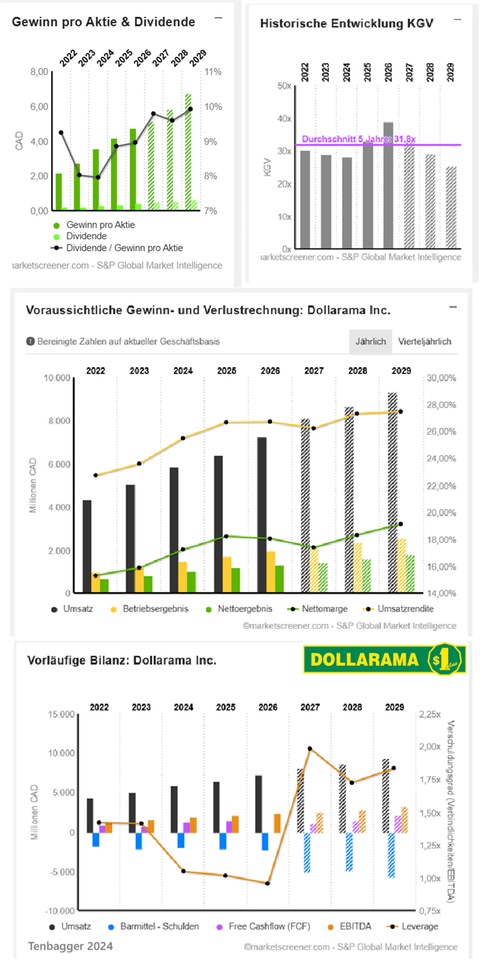

Jahr Umsatz Veränderung

2025 6.413 9,3 %

2026 7.256 13,14 %

2027 8.099 11,62 %

2028 8.647 6,77 %

2029 9.342 8,04 %

Jahr EBIT Veränderung

2025 1.711 14,37 %

2026 1.938 13,28 %

2027 2.125 9,63 %

2028 2.362 11,16 %

2029 2.565 8,61 %

Jahr Nettoergebnis Veränderung

2025 1.169 15,64 %

2026 1,309 12,06 %

2027 1.408 7,54 %

2028 1.584 12,51 %

2029 1.787 12,82 %

Jahr Nettoverschuldung CAPEX

2025 2.160 246,9

2026 2.294 272,8

2027 5.134 499,7

2028 4.918 354,8

2029 5.776 341,6

Jahr Free Cashflow Veränderung

2025 1.397 11,59 %

2027 1.047

2028 1.397 33,39 %

2029 2.043 46,24 %

Jahr EBITDA-Marge EBIT-Marge ROE

2024 31,71 % 25,49 % 493,8 %

2025 33,09 % 26,67 % 148,94 %

2026 33,05 % 26,71 % 99,04 %

2027 31,96 % 26,23 % 72,5 %

2028 32,94 % 27,31 % 57,03 %

2029 33,7 % 27,46 % 54,3 %

Jahr Gewinn p Aktie Veränderung

2025 4,16 16,85 %

2026 4,73 13,7 %

2027 5,141 8,7 %

2028 5,844 13,66 %

2029 6,73 15,16 %

Jahr Verschuldungsgrad FC Yield

2025 1,02x 3,47 %

2026 0,96x

2027 1,98x 2,03 %

2028 1,73x 2,71 %

2029 1,83x 3,9 %

Jahr Dividende p Aktie Rendite

2025 0,368 0,27 %

2026 0,4332 0,23 %

2027 0,5025 0,29 %

2028 0,56 0,33 %

2029 0,6667 0,39 %

Jahr KGV KBV PEG

2025 33,1x 32,5x 2x

2026 38,8x 34,9x 2,8x

2027 33,2x 22,8x 3,82x

2028 29,2x 18x 2,1x

2029 25,4x 15x 1,7x

Marktwert 46.563

Anzahl der Aktien (in Tausend) 272.731

Datum der Veröffentlichung 24,03,2026

Fundamentale Stärken von Dollarama

✔️ 1. Sehr robustes Geschäftsmodell

- Value‑Retailer profitieren in allen Konjunkturphasen, besonders in schwächeren Zeiten.

- Hohe Preissensitivität der Kunden → Dollarama gewinnt Marktanteile, wenn Konsumenten sparen müssen.

✔️ 2. Stetiges, planbares Wachstum

- Seit Jahren zweistellige Umsatz- und Gewinnsteigerungen.

- Expansion in Kanada nahezu abgeschlossen, aber:

- Lateinamerika‑Wachstum über Dollarcity (Guatemala, Kolumbien, El Salvador, Peru) ist ein echter Treiber.

✔️ 3. Hohe Margen für einen Discounter

- Skaleneffekte + effiziente Logistik

- Private‑Label‑Strategie

- Sehr starke Cash‑Conversion

✔️ 4. Krisenresistent

- Dollarama war in 2020–2023 einer der stabilsten Retail‑Titel in Nordamerika.

Für welchen Anlegertyp ist Dollarama geeignet?

👍 Gut geeignet für:

- Langfristige Buy‑and‑Hold‑Investoren

- Anleger, die stabile, vorhersehbare Cashflows wollen

- Investoren, die bereit sind, für Qualität eine Premium‑Bewertung zu zahlen

👎 Weniger geeignet für:

- Value‑Investoren

- Dividendensammler

- Trader, die kurzfristige Volatilität spielen wollen

Meine persönliche Einschätzung (klar & direkt)

Dollarama ist ein exzellentes Unternehmen, aber die Aktie ist nicht günstig. Wenn du langfristig investierst (5–10+ Jahre), kann Dollarama ein solider Core‑Holding‑Kandidat sein – ähnlich wie Costco oder Walmart, nur kleiner und fokussierter.

Für einen Neueinstieg würde ich persönlich eher auf Rücksetzer Richtung 150–160 CAD warten, um ein besseres Chance‑Risiko‑Verhältnis zu bekommen.

Analyse von Herrn Prompt folgt in den Kommentaren!