Heute gibts mal etwas ganz besonderes von mir - meine erste und zugleich wahrscheinlich letzte "Aktienanalyse"🥳 Da hier und in den sozialen Medien generell viele Missverständnisse und Fehlannahmen bzgl. $MSTR (+2,1 %) kursieren, hatte ich mir gedacht, ich mach mir mal die Mühe, das aus meiner persönlichen Sicht darzustellen. Ich hab keinerlei Ahnung von Aktienanalysen, aber ich hab etwas Ahnung von $BTC (+0,43 %) und ich denke, das ist ganz hilfreich, um zu verstehen, was Michael Saylor und Strategy da eigentlich für ein Spiel spielen :)

MicroStrategy - seit diesem Jahr offiziell "Strategy₿" - hat sich seit 2020 von einem eher unauffälligen Softwareunternehmen für BI-Lösungen zu einem Vorreiter einer völlig neuartigen Unternehmensstrategie gewandelt. Das Unternehmen hält heute eine immense Menge Bitcoin in seiner Bilanz (nämlich aktuell 601.550) und nutzt verschiedene Finanzierungsinstrumente, um diese Position stetig auszubauen.

Gleichzeitig werfen Kritiker (zu Recht) Fragen nach der Nachhaltigkeit und Seriosität dieser Strategie auf - nicht wenige vergleichen sie gar mit einem Schneeballsystem.

Daher werd ich euch mal in das "Geschäftsmodell" von Strategy einführen und dann werden wir am Ende die Frage beantworten, ob Strategy ein Schneeballsystem betreibt oder ob es sich gar um ein neuartiges, innovatives Geschäftsmodell handelt.

Was treibt Strategy da eigentlich?!

Im August 2020 leitete CEO Michael Saylor (damals CEO, heute Executive Chairman) die Transformation ein. Als die FED einfach mal so eben fast ein Drittel aller jemals existierenden Dollar aus dem Nichts gedruckt hatte, um die C-Krise zu überstehen, traf Saylor eine folgenreiche Entscheidung. Das Unternehmen saß damals auf etwa 500 Millionen US-Dollar in Cash - ein "schmelzender Eiswürfel", wie Saylor es nannte. Statt das Geld tatenlos auf der Bank liegen zu lassen oder in Assets wie Anleihen zu stecken, entschied sich Strategy als erstes börsennotiertes Unternehmen, Bitcoin als primäres Treasury-Reserve-Asset zu nutzen. Saylor bot den Aktionären sogar an, ihre Aktien zurückzukaufen, falls sie diesen Schritt nicht mittragen wollten.

Michael Saylor und das Management waren (und sind) von Bitcoins langfristigem Potential überzeugt. Bitcoin gilt ihnen als überlegenes Wertaufbewahrungsmittel in einer Welt, in der fiatbasierte Vermögenswerte an Kaufkraft verlieren.

Saylor formulierte es sinngemäß so: Jeder im Fiat-System verliert früher oder später - das ist die Natur des Systems. Bitcoin hingegen biete eine Alternative, insbesondere für diejenigen, die vom traditionellen Finanzsystem benachteiligt sind. Strategy hat diese Überzeugung auf Unternehmensebene umgesetzt. Es erwartet, dass Bitcoin auf lange Sicht deutlich an Wert gewinnt (Saylor spricht von 30–60% Wachstum pro Jahr für die nächsten 20 Jahre). Die Unternehmensstrategie lautet seither, so viele Bitcoin wie möglich zu akkumulieren und diese langfristig zu halten.

Das primäre Ziel ist es, den Wert pro Aktie langfristig zu steigern, und zwar gemessen in Bitcoin. Saylor hat sich explizit dazu verpflichtet, dass die Bitcoin-Anzahl pro Aktie ausschließlich nur steigen darf. Jede Kapitalmaßnahme wird darauf geprüft, ob sie den Anteil der BTC je Aktie erhöht. Gelingt dies, entsteht für die Aktionäre ein Nettozuwachs an Bitcoin-Beteiligung - der sogenannte Bitcoin Yield.

Strategy will also für seine Aktionäre mehr Bitcoin erwirtschaften, als sie durch die Verwässerung (Ausgabe neuer Aktien) verlieren. Diese Kennzahl - die prozentuale Zunahme an Bitcoin pro Aktie - ist zur wichtigsten internen Leistungskennziffer geworden.

Im Jahr 2024 beispielsweise erwirtschaftete MicroStrategy rund 74 % Bitcoin-Yield – d.h. jeder Aktionär besaß am Jahresende 74% mehr BTC-Anteil pro Aktie als zu Jahresbeginn. Das wurde durch massive Zukäufe, finanziert über Aktien- und Anleihenausgaben, erreicht.

Kauft man die Aktie, "hofft" man also darauf, dass Bitcoin sich gut entwickelt. Strategy ist somit eine High-Conviction-Wette auf Bitcoin.

Vorbild für andere Unternehmen

Die Strategie von Strategy hat eine Sogwirkung im Corporate-Sektor entfaltet. Saylor und seine Firma dienen als Blaupause für andere Unternehmen, die ihrem Beispiel folgen wollen. In den letzten Jahren haben tatsächlich einige (vor allem kleinere) Unternehmen ähnliche Bitcoin-Treasury-Pläne angekündigt und in die Tat umgesetzt. Dies hat vor allen Dingen in den letzten Monaten nochmal deutlich an Fahrt aufgenommen. Hier ist z.B. eine Liste der 60 Unternehmen mit den größten Bitcoin-Beständen:

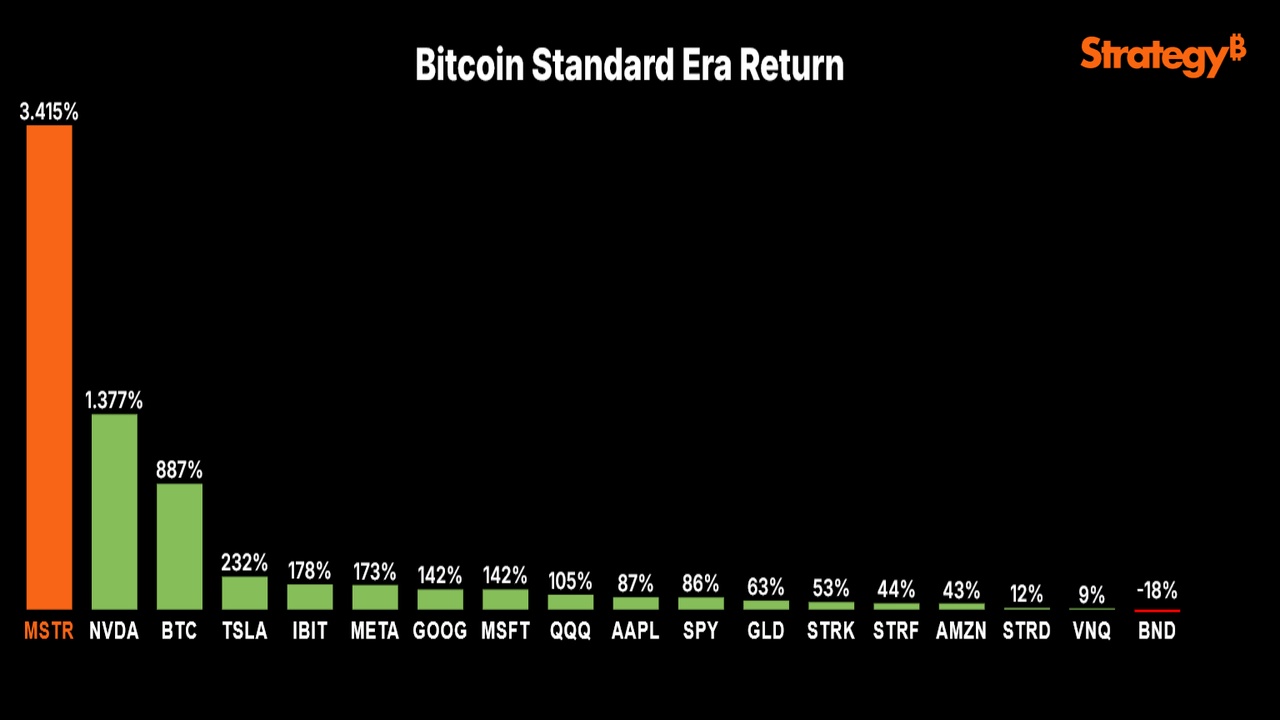

Häufig wird berichtet, dass die Entscheidungsträger dieser Firmen durch Saylor direkt inspiriert wurden. Strategy hat durch seinen Erfolg gezeigt, welches Potenzial in einer solchen Ausrichtung stecken kann. Seit Beginn der Bitcoin-Strategie 2020 hat das Unternehmen jedes andere Unternehmen inkl. Bitcoin selbst outperformt:

Zusammengefasst lautet Strategys Bitcoin-Strategie:

Maximiere die Bitcoin-Bestände pro Aktie, finanziert durch Kapitalmarktinstrumente, um an der erwarteten langfristigen Wertsteigerung von Bitcoin überproportional zu partizipieren.

Die Kapitalbeschaffung von Strategy

Um kontinuierlich Bitcoin zukaufen zu können, benötigt Strategy fortlaufend frisches Kapital - sei es Eigenkapital oder Fremdkapital. Da das operative Software-Geschäft des Unternehmens selbst nur geringe freie Cashflows generiert (es wirft etwas Gewinn ab, aber nicht annähernd genug für Milliardenzukäufe von BTC), hat Strategy einen Werkzeugkasten an Finanzierungsinstrumenten entwickelt. Dieser umfasst bis dato Stammaktien, Wandelanleihen und Vorzugsaktien.

Im Folgenden sehen wir uns jede Methode, ihre Funktionsweise und die jeweiligen Risiken mal genauer an:

(1) Finanzierung durch Stammaktien (Aktienausgaben)

Die unkomplizierteste Methode, Kapital zu beschaffen, ist die Ausgabe neuer Stammaktien. Strategy hat in den vergangenen Jahren mehrfach sogenannte At-the-Market (ATM) Offering Programme genutzt, um neue Aktien direkt über die Börse zu verkaufen. Dabei werden in kleinen Tranchen Aktien am offenen Markt abgesetzt, ohne festen Ausgabepreis, zu jeweils aktuellen Kursen. Dieses Verfahren erlaubt es, flexibel und relativ kostengünstig Eigenkapital aufzunehmen. Die Erlöse fließen anschließend fast vollständig in den Kauf weiterer Bitcoin.

Neue Aktienausgaben sind aus Unternehmenssicht sehr vorteilhaft, solange der Aktienkurs deutlich über Wert der gehaltenen BTC liegt. In diesem Fall erzielen sie je Dollar Aktienverkauf mehr Bitcoin, als dem Anteil eines Altaktionärs zuvor hinterlegt war - wodurch die Bitcoin pro Aktie steigen.

Beispiel:

Wenn man 10 Maschinen besitzt und einem Anteilseigner 10 % daran gehören (1 Maschine), könnte man die Anteile verwässern auf 5 %, gleichzeitig aber den Maschinenbestand auf 25 erhöhen. 5% von 25 sind 1,25 - der Anteilseigner hätte trotz niedrigerem Prozentsatz mehr Anteil an Maschinen.

Strategy befolgt konsequent die Regel, nur dann neue Aktien auszugeben, wenn es zuträglich für die bestehenden Aktionäre ist - sprich, wenn das Unternehmen für die ausgegebenen Aktien mehr Bitcoin erhält, als dem durch die neuen Aktien verursachten Anteilverlust entspricht. Da Strategys Börsenwert meist deutlich über dem reinen Bitcoin-Buchwert liegt, war dies in den letzten Jahren gegeben.

Die Ausgabe von Aktien hat für MicroStrategy kein direktes Rückzahlungsrisiko wie Fremdkapital. Es ist Eigenkapital und muss nicht "bedient" werden - keine Zinskosten, keine Tilgung. Daher bezeichnet das Management diesen Weg als praktisch risikofrei für die Firma. Die Herausforderung liegt eher bei den Aktionären, da diese der Verwässerung zustimmen müssen, also sprich darauf vertrauen, dass das Management das Geld sinnvoll investiert (in Bitcoin) und damit pro Aktie Wert schafft.

Der Hauptvorteil - keine Zins- oder Tilgungspflicht - bedeutet aber nicht, dass Aktienfinanzierung ohne Risiko ist. Das größte Risiko dabei ist ein Verlust des Premiums (dazu später mehr).

Sollte der Aktienkurs auf oder unter den reinen Bitcoin-NAV fallen (also <1x Premium), wären Neuemissionen für Aktionäre nachteilig (verwässern den BTC-Anteil pro Aktie) und praktisch nicht mehr durchführbar. Strategy würde in so einem Szenario vorerst keinen Sinn darin sehen, Aktien zu diesen niedrigen Kursen zu verkaufen - man würde abwarten, bis sich der Marktwert erholt, oder auf andere Instrumente ausweichen.

Sollte Strategy eines Tages dringend Kapital benötigen (z.B. um Schulden zu begleichen) und die Aktie notiert unter 1×BTC-Wert, müsste das Unternehmen eventuell dennoch Aktien zu schlechten Konditionen ausgeben - was einen Wortbruch den Aktionären gegenüber und einen Teufelskreis aus sinkendem Bitcoin-pro-Aktie-Wert und weiterem Vertrauensverlust auslösen könnte. Das wäre das erste große Risiko bei Strategy, das ich sehe.

(2) Finanzierung durch Wandelanleihen (Convertible Bonds)

Die zweite wichtige Finanzierungsquelle waren Wandelanleihen. Dabei leiht sich Strategy Geld von Investoren, typischerweise mit einer Laufzeit von mehreren Jahren, und räumt den Anleihegläubigern das Recht ein, die Anleihen in Aktien von Strategy zu einem festgelegten Preis umzuwandeln. Diese Instrumente verbinden also Merkmale von Fremd- und Eigenkapital.

Die bisher ausgegebenen Wandelanleihen sieht man hier:

Wie man sieht, konnte sich Strategy nominal insgesamt rund 8,214 Mrd Dollar zu gerade mal 0,421% Zinsen leihen - irre!

Investoren liehen Strategy über diesen Weg also mehrere Milliarden Dollar, und verlangten dafür praktisch fast keinen Zins. Falls der Aktienkurs den "Conversion Preis" bei Fälligkeit übertrifft, können die Gläubiger die Anleihe in Aktien umwandeln - und damit hohe Profite einfahren. Sollte der Kurs dieses Niveau nicht erreichen, müsste Strategy am Ende der Laufzeit das Darlehen samt Zinsen in bar zurückzahlen.

Dass Strategy solch vorteilhafte Bedingungen durchsetzen konnte, liegt an der hohen Volatilität der Aktie, welche die Wandelanleihen für Investoren attraktiv macht. Für Anleihekäufer ist die Conversion-Option wertvoll, wenn eine gewisse Wahrscheinlichkeit besteht, dass die Aktie weit über den Strike (Wandlungspreis) steigt. Strategy ist enorm volatil. Diese implizite Volatilität der Aktie gibt der Kaufoption (die in der Wandelanleihe steckt) einen hohen Wert.

Kurz gesagt konnten Investoren darauf spekulieren, dass Strategy in einem Bitcoin-Bullenmarkt so stark steigt, dass die Wandlung lukrativ wird. Gleichzeitig konnten sie sich durch Convertible Arbitrage absichern. Viele Käufer hedgen ihre Position, indem sie parallel die Aktie leerverkaufen (also shorten). So konnten sie relativ risikoarm profitieren - egal ob der Kurs steigt (dann tauschen sie die Anleihe in Aktien und decken den Short, Gewinn durch Zins und Conversion) oder fällt (dann behalten sie die Anleihe, kassieren ggf. Zins, und der Short erwirtschaftet Gewinn).

Dies führte dazu, dass eine riesige Nachfrage nach den Wandelanleihen bestand. Jede Ausgabe war überzeichnet, selbst die, die zu 0% Zinsen ausgegeben wurden.

Auch die Ausgabe von Wandelanleihen ist aber natürlich nicht risikofrei. Die Wandelanleihen haben Fälligkeiten.

Bis zu diesem Zeitpunkt passiert eines von zwei Dingen: Entweder der Aktienkurs steht mindestens auf dem festgelegten Wandlungspreis - dann werden die Gläubiger aller Voraussicht nach in Aktien tauschen. Oder der Kurs bleibt darunter - dann müsste Strategy die Anleihen tilgen, also den Nominalbetrag in Cash zurückzahlen.

Wenn das passiert, ist natürlich die Frage wie das Geld zurückgezahlt werden soll.

Woher so viel Geld nehmen, wenn nicht durch Verkauf der BTC? Hier kommt jedoch wieder Strategys Aktienstrategie ins Spiel. Die Wandelanleihen sind "equity-linked" und können indirekt auch in neue Aktien zurückgezahlt werden, selbst wenn der Kursziel nicht erreicht wurde. Das Management hat betont, dass man im Zweifel zusätzliche Aktien ausgeben würde, um die Schuld zu begleichen, statt Bitcoin zu verkaufen. Eine solche Auszahlung in Aktien wäre für bestehende Aktionäre zwar verwässernd (Bitcoin pro Aktie würde sinken, sofern keine neuen BTC gekauft werden - was eigentlich dem Versprechen von Saylor widerspricht), aber das Unternehmen vermeidet so den Cash-Abfluss. Idealerweise jedoch sorgt Strategy dafür, dass der Aktienkurs bis zur Fälligkeit hoch genug steht, damit die Wandlung freiwillig erfolgt.

Die Wandelanleihen verschaffen Strategy einen Hebel. Sie erhöhen die Bitcoin-Bestände sofort, ohne die Aktionäre zum Zeitpunkt der Ausgabe voll zu verwässern (denn zunächst gibt es keine neuen Aktien, nur eine Schuld in der Bilanz). Erst wenn die Konvertierung stattfindet - meist bei deutlich höherem Aktienkurs - kommt es zur Ausgabe zusätzlicher Aktien. Im Erfolgsfall (Bitcoin und Aktie steigen kräftig) ist dieser Hebel natürlich klasse.

Das Unternehmen hat mit geliehenem Geld Bitcoin gekauft, muss das Geld aber nie in Cash zurückzahlen, sondern gibt zu einem viel höheren Kurs ein paar Aktien dafür her.

Nichtsdestotrotz stellen die Wandelanleihen eine Verbindlichkeit dar, die in besagtem Szenario (schwacher Aktienkurs) zur Rückzahlung in Cash zwingen könnte. Sollten wir einen langanhaltenden Bitcoin-Bärenmarkt sehen, in dem Strategys Aktienkurs weit hinter den Erwartungen bleibt und gleichzeitig hunderte Millionen bis Milliarden an Wandelanleihen getilgt werden müssen, könnte das eine echte Herausforderung sein.

(3) Finanzierung durch Vorzugsaktien (Preferred Stocks)

Die dritte, und jüngste, Kategorie im Finanzierungsmix sind Vorzugsaktien. Seit Ende 2023/Anfang 2024 hat MicroStrategy mehrere Serien von bevorzugten Aktien herausgegeben, die allesamt hohe feste Dividenden zahlen und teils mit Wandelrechten ausgestattet sind. Diese Vorzugsaktien - jeweils mit eigenem Ticker wie STRK, STRF, STRD - richten sich an andere Investorengruppen als die Stammaktie oder Wandelanleihen und dienen dazu, zusätzliches Kapital von Investoren einzusammeln, die z.B. festen Ertrag suchen. Schauen wir uns die bekannten Serien an:

- Series A Perpetual Strike Preferred (Ticker: STRK) - eingeführt im Januar 2025: Dies ist eine unbefristete, kumulative Vorzugsaktie mit 8,0% Dividende p.a. (bezogen auf den Nennwert von $100). Wichtig: Die Dividende kann vierteljährlich wahlweise in bar oder in Aktien der Klasse A ausgezahlt werden. STRK hat außerdem ein Wandlungsrecht - Inhaber können ihre Vorzugsaktien jederzeit in Stammaktien tauschen (zu einem anfänglichen Kurs von $1.000 pro Stammaktie, entsprechend 0,1 Anteil je Pref). Dieser hohe Wandlungspreis bedeutet, dass eine Konvertierung nur attraktiv wird, wenn MSTRs Aktienkurs sehr stark steigt. Strategy selbst hat ein Rückkaufsrecht für STRK, falls weniger als 25% der ursprünglich ausgegebenen Prefs noch ausstehen oder bei gewissen steuerlichen Ereignissen. Durch die kumulative Dividende sammeln sich nicht gezahlte Ausschüttungen an und müssen nachgezahlt werden, wobei ein Zinseszinseffekt greift. Nicht gezahlte Dividenden verzinsen sich zu anfangs 10%, steigern sich um 1%-Punkt pro Quartal bis maximal 18%, solange sie ausstehen. Das schafft einen starken Anreiz für Strategy, die Dividenden regelmäßig zu bedienen - andernfalls würde die Last immer größer.

- Series A Perpetual Strife Preferred (STRF) – eingeführt im März 2025: Ebenfalls perpetual (unbefristet) und mit 10,0% festem Kupon. Im Gegensatz zu STRK scheint diese Serie nicht für die Wandlung in Stammaktien vorgesehen. STRF-Dividenden sind kumulativ und nur in bar zahlbar. Strategy kann STRF ganz ähnlich wie STRK kündigen (Rückzahlung zum Nennwert plus aufgelaufene Dividenden), wenn z.B. <25% der Papiere am Markt sind oder bei Änderungen im Steuergesetz. STRF ist also im Prinzip ein klassisches Hochzins-Vorzugspapier, das vorrangig vor den Stammaktien bedient wird und keinen direkten Equity-Upside hat. Es wurde so strukturiert, dass es senior im Rang gegenüber anderen Prefs ist - d.h. im Fall von Dividendenaussetzungen oder Liquidation hat STRF Vorrang vor etwa STRD). Aufgrund dieser Seniorität und der fixen 10%-Dividende, die garantiert nachgeholt werden muss, zeigt STRF typischerweise eine geringere Kursschwankung – es ähnelt eher einer Anleihe mit unendlicher Laufzeit.

- Series A Perpetual Stride Preferred (STRD) - eingeführt Juni 2025: Ebenfalls 10,0% Dividende, allerdings nicht kumulativ. Das heißt, wenn MicroStrategy beschließt, die Dividende einmal auszusetzen, haben Investoren kein Anrecht auf Nachzahlung später – die Zahlung entfällt schlicht. STRD wurde zu $85 je $100 Nennwert ausgegeben und brachte knapp 1 Mrd. USD Erlös ein. STRD hat keine Wandlungsoption (also reine Income-Vorzugsaktie) und ist im Rang nachrangig gegenüber STRF (und wohl gleichrangig mit STRK). Es ist zudem nicht vorzeitig kündbar. Diese Serie richtet sich laut Strategy ausdrücklich an Investoren, die hohe Rendite ohne Managementgebühren suchen - also beispielsweise Einkommensfonds, Pensionskassen etc., die 10% feste Ausschüttung attraktiv finden. Weil die Dividende nicht garantiert kumuliert, trägt der Anleger jedoch höheres Risiko - entsprechend wird STRD als riskantestes Papier im Capital Stack von Strategy angesehen, das aber auch die höchste Rendite bietet.

Warum Vorzugsaktien?

Diese Konstrukte ermöglichen Strategy, Kapital von Investoren einzusammeln, die keine Stammaktien oder Anleihen kaufen (dürfen oder wollen). Viele institutionelle Investoren haben strikte Anlagerichtlinien. Beispielsweise dürfen gewisse konservative Fonds keine volatilen Tech-Aktien wie $MSTR (+2,1 %) halten, hätten aber Interesse an einem zweistelligen Kupon. Oder Hedgefonds, die auf Arbitrage setzen, bevorzugen wandelbare Instrumente, um long/short-Strategien zu fahren.

Strategy "baut Produkte für die Finanzwelt", um verschiedensten Anlegern einen Zugang zu Bitcoin bzw. zu Bitcoin-basierten Erträgen zu bieten.

Der Nebeneffekt: Unternehmen, die selbst keine Bitcoin direkt kaufen dürfen (aus regulatorischen oder Governance-Gründen), können statt BTC z.B. Strategy-Vorzugsaktien halten und so indirekt partizipieren.

Rolle im Gesamtkonzept

Vorzugsaktien finanzieren - genau wie Aktien und Anleihen - letztlich den Kauf von Bitcoin. Der Unterschied ist, dass Vorzugsaktien laufende Dividendenkosten verursachen. Diese Belastung muss Strategy managen. Da die Firma jedoch keine oder kaum operative Gewinne erzielt, stellt sich die Frage: Wovon werden die Dividenden bezahlt?

Die einzige mir schlüssige Antwort darauf ist ehrlicherweise: Aus dem gleichen Topf wie die Bitcoin-Käufe - nämlich durch weiteres Kapital ausgeben.

Strategy könnte z.B. 600 Mio. USD neue Aktien platzieren, 80% davon in Bitcoin stecken und 20% zur Begleichung von Dividenden verwenden. Solange Strategy immer wieder neues Kapital beschafft, können die Dividenden "im Schneeballsystem-Stil" mitfinanziert werden.

Das Unternehmen selbst kommuniziert, dass man die Verschuldungsquote (Schulden + Prefs im Verhältnis zum Bitcoin-Vermögen) in einer moderaten Spanne von 20–30% halten möchte. Aktuell liegt sie um ~16%, was sozusagen den aktuellen "Hebel" widerspiegelt. Das lässt darauf schließen, dass Strategy vermutlich bald weitere Kapitalmaßnahmen ankündigen könnte, um den Hebel in die gewünschte Spanne von 20 bis 30% zu heben.

Das bedeutet aber auch:

Der Wert der Bitcoin übersteigt die finanziellen Verpflichtungen um ein Vielfaches.

Risiken der Vorzugsaktien

- Anders als bei Aktien, die keine festen Dividenden versprechen, muss Strategy hier regelmäßig zahlen, was potentiell zum Risiko werden könnte.

- Die Prefs sind perpetual, laufen also endlos. Es gibt keinen festen Stichtag wie bei einer Anleihe, aber das macht sie in gewisser Weise auch unendlich in der Verpflichtung. Strategy hat sich damit dauerhaft eine Verbindlichkeit ans Bein gebunden. Theoretisch könnte das Unternehmen diese Vorzugsaktien ewig laufen lassen - was bei Dollar-Inflation sogar schlau sein kann, da 10% in entwerteten Dollars in zehn Jahren real weniger wehtun als heute. Aber falls die Strategie scheitert, stellen die Dividenden einen stetigen Cash-Abfluss dar, der die Lage verschlimmern kann.

- Vorzugsaktionäre stehen im Zweifel immer vor den Stammaktionären. Sollte Strategy einmal in Schieflage geraten, müssten erst die Pref-Dividenden bedient sein, bevor überhaupt wieder an die Stammaktionäre ausgeschüttet werden dürfte. Das ist zwar kein Unternehmensrisiko, als Halter der Stammaktie sollte man sich dessen aber bewusst sein.

Premium, Bitcoin Yield und Aktienbewertung

Ein zentrales Phänomen bei Strategy ist das Aktien-Premium gegenüber den gehaltenen Bitcoin auf der Bilanz. Das Premium bezeichnet das Verhältnis des Aktien-Börsenwerts zum reinen Wert der Bitcoin-Bestände (abzüglich Schulden).

Aktuell liegt das Premium von Strategy bei 1,83. Bedeutet also, dass der Markt Strategy mit mit dem ~1,8 fachen dessen, was seine Bitcoin aktuell wert sind, bewertet.

Aber, warum zahlen Investoren dieses Premium?

Weil sie erwarten, dass Strategy weiterhin Bitcoin zu ihren Gunsten akkumuliert. Das heißt, die BTC/Aktie weiter erhöht. Man bekommt mit Strategy also eine Box, die über die Zeit automatisch mit immer mehr Bitcoin befüllt wird - ohne, dass man noch etwas tun müsste. Und genau das ist der Grund, wieso Strategy nicht wie ein Bitcoin ETF 1:1 zu den gehaltenen Beständen gehandelt wird.

Wenn jetzt der Bitcoin-Preis und die Bitcoin/Aktie steigen, ergibt sich für die Aktie ein doppelter Hebeleffekt. Saylor nennt das einen "asymmetrischen Upside":

Ist Strategy jetzt ein Schneeballsystem oder nicht?!

Kurze Antwort: Nein, ist es nicht. Aber gehen wir kurz die Merkmale eines Schneeballsystems durch:

(1) Alte Investoren werden mit Geld neuer bezahlt

Strategy investiert das aufgenommene Geld in einen realen Vermögenswert (Bitcoin). Die Gelder verschwinden nicht in Taschen und werden auch nicht von Person A an Person B weitergereicht. Es gibt also etwas von Wert, das allen Aktionären gehört. Frühere Aktionäre werden nicht "ausgezahlt".

Strategy veröffentlicht jeden einzelnen Bitcoin-Kauf offiziell und zeitnah (zuletzt immer Montags für die Woche vorher) und ist somit absolut transparent. Jeder kann nachvollziehen, wo das Geld hingeht.

(2) Erträge nur durch Neugelder / Renditeversprechen

Strategy hat durchaus eine Geschäftstätigkeit mit ihrer BI-Lösung, aber zugegeben ist diese ziemlich nebensächlich. Die "Erträge" für Aktionäre sollen aus der Wertsteigerung der Bitcoin kommen.

Und hier ist der Punkt: Diese Wertsteigerung ist marktgetrieben, nicht künstlich generiert. In einem Schneenballsystem würde man z.B. sagen "wir erwirtschaften 10% Rendite pro Monat durch gehebelte Trades", was gelogen ist - man zahlt einfach 10% aus dem Neugeld. Bei Strategy gibt es keine garantierte Renditeversprechung. Es gibt Volatilität und potenziell hohe Gewinne, aber auch Verluste. Kein Investor bekommt automatisch Geld ausgezahlt, nur weil er investiert hat.

(3) Zusammenbruch, wenn Neugeld ausbleibt

Mit das Wichtigste ist aber, dass Strategy natürlich nicht implodiert, sobald sie keine weiteren Gelder mehr aufnehmen. Was würde passieren, wenn Saylor morgen sagt: "Wir nehmen keine neuen Gelder mehr auf"? Nun, die Firma hält jetzt über 600k Bitcoin und hat gewisse Schulden. Sie könnte einfach Halten und warten, wie sich Bitcoin entwickelt. Es gäbe keine sofort fälligen Verbindlichkeiten (Zins und Dividende könnte man eine Zeit lang aus Cash-Reserven zahlen, die man behalten hat, oder zur Not kleine Teile der BTC beleihen/verkaufen, falls absolut nötig). Die Bewertung würde sich dann natürlich an ein Premium von 1 ,0 angleichen bzw. wahrscheinlich sogar leicht ins Negative fallen, weil der Vorteil der Erhöhung der BTC/Aktie dann zunichte wäre und es dann keinen Grund mehr gäbe, Strategy statt Bitcoin zu kaufen.

Es gibt keinen BTC-Preis, ab dem Strategy liquidiert wird, wie in den sozialen Medien oft behauptet wird.

Innovatives Geschäftsmodell?

Viele in der Bitcoin-Community und zunehmend auch in der Finanzwelt sehen Strategy nicht als Schnellballsystem, sondern als innovative Pionierleistung. Das Unternehmen hat gezeigt, wie man Bitcoin als Firmenstrategie nutzen kann, um Shareholder-Value zu schaffen in einer Zeit, wo das Kerngeschäft stagnierte. Saylor hat damit einen "Corporate Bitcoin Standard" etabliert, dem andere folgen (wollen) bzw. bereits gefolgt sind.

Strategy bezeichnet sich selbst als Bitcoin-Treasury-Unternehmen und argumentiert, es schaffe Mehrwert für Anleger, die nur bestimmte Finanzprodukte kaufen dürfen - also eigentlich eine Brückenfunktion zwischen traditionellem Kapitalmarkt und der Bitcoin-Welt. Diese kreative Nutzung der Finanzmärkte zugunsten eines Asset-Play ist völlig neuartig. Dass die Aktie deutlich über dem reinen Bitcoin-Wert gehandelt wird, zeigt, dass der Markt das Geschäftsmodell anerkennt.

Fazit

Strategy ist kein herkömmliches Softwareunternehmen mehr, sondern de facto ein Bitcoin-Investmentvehikel. Es ist eine Wette auf Bitcoin und auf die "Finanzingenieurskunst" von Michael Saylor. In meinen Augen ist Strategy ganz klar kein Schneeballsystem, aber auch definitv nichts für konservative Anleger. Die verschiedenen Kapitalmaßnahmen besitzen alle verschiedene Risiken, die Strategy gut unter Kontrolle haben muss. Spannend wird sein, wie sich Strategy (und die ganzen Nachahmer) im nächsten Bärenmarkt verhalten werden. Also, ob sie weiter Bitcoin zu günstigen Preisen akkumulieren können, oder ob sie gar ihre Bestände teilweise verkaufen müssen, um Schulden zu tilgen. Das wird auf jeden Fall spannend. Ich habe aktuell eine kleine Position Strategy-Aktien, werde diese aber verkaufen sobald ich denke, dass der Bitcoin langsam aber sicher überhitzt. Für mich ist die Aktie aktuell also eher eine kurz- bis mittelfristige Spekulation.

Bin gespannt, wie ihr meine "Aktienanalyse" findet. Haut Fragen wieder gerne in die Kommentare. Was sagt ihr zu Strategy?😊