$1810 (+3,18 %) hat sich von einem reinen Smartphone-Hersteller zu einem vielseitigen Technologiekonzern entwickelt, dessen Ökosystem mit Branchenführern wie Apple und Amazon konkurriert. Durch strategische Expansion in Premium-Smartphones, vernetzte IoT-Geräte und Elektromobilität stärkt das Unternehmen seine Marktposition und Kundenbindung.

Erfolgreiche Expansion im Premium-Smartphone-Markt

Im Premium-Segment hat Xiaomi mit Modellen wie dem Xiaomi 15 Ultra seine Position gefestigt. Diese Geräte zeichnen sich durch hochwertige Verarbeitung, leistungsstarke Hardware und innovative Funktionen aus, die sowohl technikaffine Nutzer als auch professionelle Anwender ansprechen. Die Integration von KI und fortschrittlichen Kamerasystemen, oft in Zusammenarbeit mit renommierten Marken wie Leica, unterstreicht Xiaomis Engagement für Qualität und Benutzererlebnis.

Wachstum im IoT- und Lifestyle-Segment

Xiaomis IoT- und Lifestyle-Sparte verzeichnete im dritten Quartal 2024 einen Umsatz von 26,1 Milliarden RMB, was einem Anstieg von 26,3 % gegenüber dem Vorjahr entspricht. Das Unternehmen bietet eine breite Palette vernetzter Geräte an, darunter Smart-TVs, Haushaltsgeräte und Wearables, die nahtlos in das Xiaomi-Ökosystem integriert sind. Diese Strategie fördert die Kundenbindung und erhöht die Attraktivität der Marke für technikbegeisterte Konsumenten.

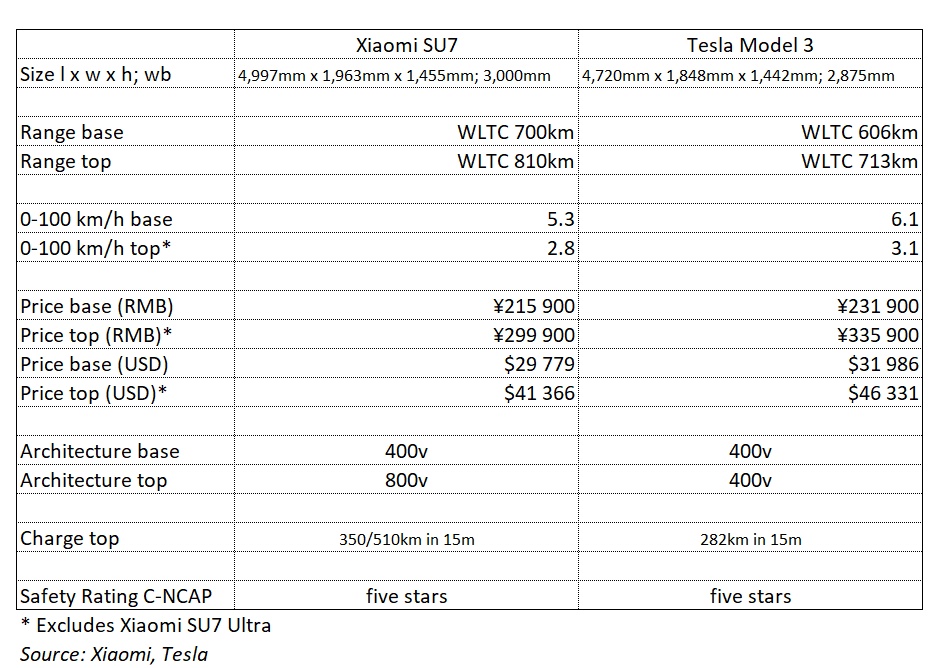

Durchbruch im Elektromobilitätssektor

Mit dem Einstieg in den Elektromobilitätsmarkt hat Xiaomi einen bedeutenden Schritt unternommen. Das SU7-Elektrofahrzeug übertraf mit über 135.000 ausgelieferten Einheiten im Jahr 2024 die ursprünglichen Verkaufsziele. Dieses Modell konkurriert erfolgreich mit etablierten Marken und bietet ein attraktives Preis-Leistungs-Verhältnis. Die Einführung des kommenden Yu7-Modells, das direkt mit Teslas Model Y konkurrieren soll, könnte Xiaomis Position im EV-Markt weiter stärken.

Finanzielle Performance und zukünftige Aussichten

Im zweiten Quartal 2024 erzielte Xiaomi einen Rekordumsatz von 12,2 Milliarden USD, was das dritte aufeinanderfolgende Quartal mit zweistelligem Wachstum darstellt Analysten prognostizieren für das Geschäftsjahr 2024 einen Gewinn je Aktie von $0,1197 CNY. Trotz dieser positiven Entwicklung wird die Aktie derzeit mit einem vergleichsweise niedrigen Bewertungsmultiplikator von 2,3x gehandelt, während Konkurrenten wie Apple und Tesla bei 8x liegen. Eine konservative Neubewertung auf ein 3x-Multiple könnte ein Kurspotenzial von 40 % auf $8,48 pro Aktie bedeuten. Sollten die strategischen Initiativen weiterhin erfolgreich sein, wäre sogar eine Bewertung von 5x möglich, was einem Kursziel von über $10 und einem Potenzial von 143 % entsprechen würde.

Risiken und Herausforderungen

Trotz der positiven Aussichten gibt es Risiken, insbesondere hinsichtlich der Akzeptanz neuer Produkte. Die bevorstehenden Markteinführungen des Xiaomi 15 Ultra und des Yu7 werden entscheidend für das zukünftige Wachstum sein. Ein Misserfolg dieser Produkte könnte die Wachstumsdynamik beeinträchtigen und die Aktienbewertung negativ beeinflussen. Zudem operiert Xiaomis EV-Sparte derzeit mit Verlusten; im dritten Quartal 2024 wurde ein Defizit von 0,3 Milliarden USD verzeichnet. Die intensive Konkurrenz im EV-Markt und der Druck, kostengünstige Modelle schnell auf den Markt zu bringen, stellen weitere Herausforderungen dar.

Fazit

Xiaomis Transformation zu einem vielseitigen Technologiekonzern mit einem robusten Ökosystem positioniert das Unternehmen als ernsthaften Konkurrenten zu etablierten Marken wie Apple und Tesla. Die erfolgreiche Expansion in neue Geschäftsfelder, insbesondere die Elektromobilität, und die kontinuierliche Innovation im Premium-Smartphone- und IoT-Segment untermauern das Wachstumspotenzial. Investoren sollten jedoch die bestehenden Risiken berücksichtigen und die Marktentwicklungen aufmerksam verfolgen.