👉 ASML ($ASML (-0,02 %) ) ist das wertvollste Tech-Unternehmen Europas und das Rückgrat der globalen Halbleiterproduktion.

Das Unternehmen baut die einzigen EUV-Lithographie-Maschinen der Welt – ohne sie gäbe es keine High-End-Chips für Apple, NVIDIA oder TSMC.

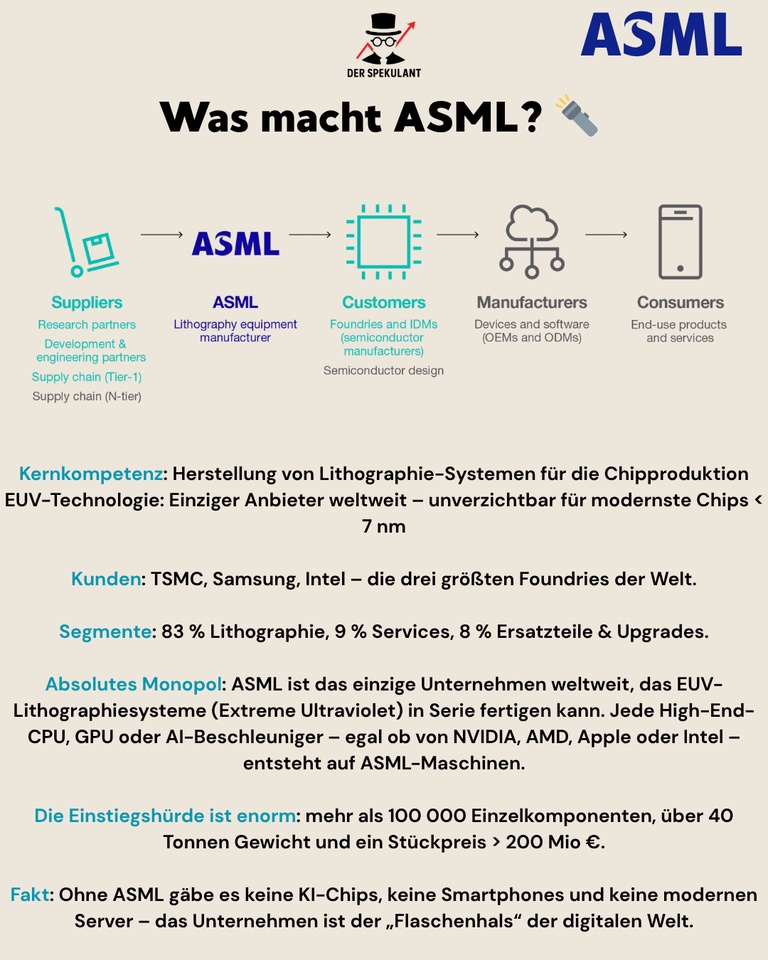

Was macht ASML? ⚙️

➡️ Kernkompetenz: Herstellung von Lithographie-Systemen für die Chipproduktion

➡️ EUV-Technologie: Einziger Anbieter weltweit – unverzichtbar für Chips < 7 nm

➡️ Kunden: TSMC, Samsung, Intel – die größten Foundries der Welt

➡️ Segmente: 83 % Lithographie | 9 % Services | 8 % Upgrades

💡 Absolutes Monopol: Nur ASML fertigt EUV-Maschinen in Serie. Jede CPU, GPU oder AI-Chip entsteht auf ASML-Systemen.

💡 Einstiegshürde: > 100 000 Einzelteile, > 40 t Gewicht, > 200 Mio € Kosten pro Tool.

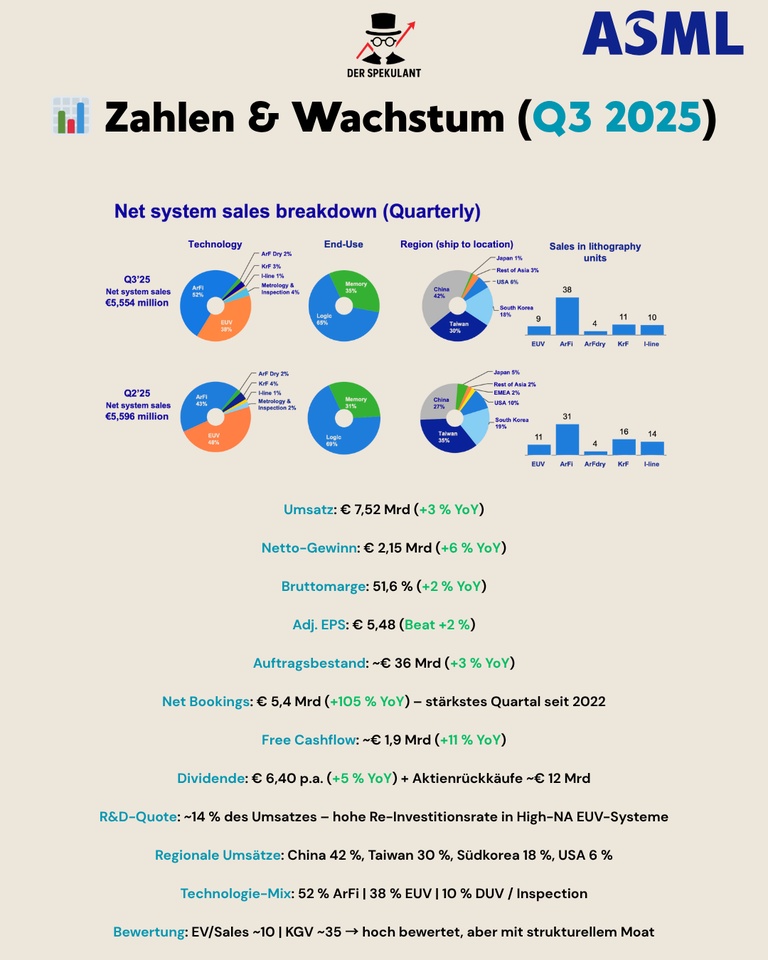

Zahlen & Wachstum (Q3 2025) 💰

📊 Umsatz: 7,52 Mrd € (+3 % YoY)

📊 Netto-Gewinn: 2,15 Mrd € (+6 % YoY)

📊 Bruttomarge: 51,6 % (+2 % YoY)

📊 Adj. EPS: 5,48 € (Beat +2 %)

📊 Auftragsbestand: 36 Mrd € (+3 % YoY)

📊 Net Bookings: 5,4 Mrd € (+105 % YoY) – stärkstes Quartal seit 2022

📊 Free Cashflow: 1,9 Mrd € (+11 % YoY)

📊 Dividende: 6,40 € p.a. (+5 %) + Buybacks ~12 Mrd €

🧠 R&D-Quote: 14 % vom Umsatz → massive Re-Investitionen in High-NA EUV

🌍 Regionale Umsätze: China 42 % | Taiwan 30 % | Südkorea 18 % | USA 6 %

⚙️ Technologie-Mix: 52 % ArFi | 38 % EUV | 10 % DUV

💸 Bewertung: EV/Sales ≈ 10 | KGV ≈ 35 → hoch bewertet, aber mit strukturellem Moat

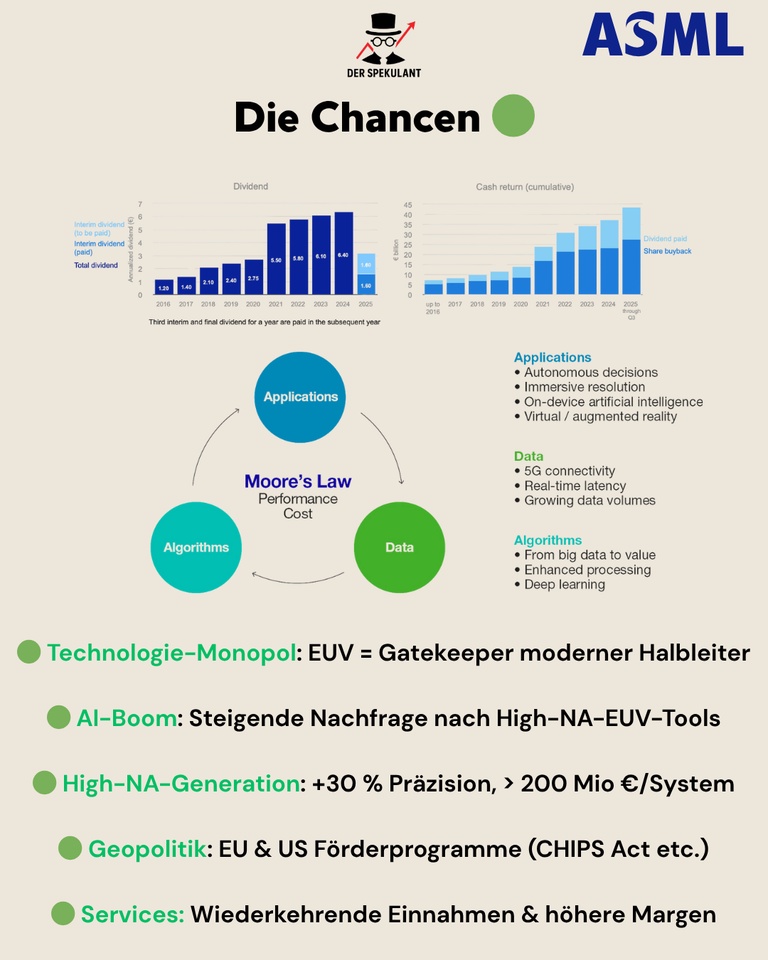

Die Chancen 🟢

🟢 Technologie-Monopol: EUV = Gatekeeper moderner Halbleiter

🟢 AI-Boom: Steigende Nachfrage nach High-NA EUV-Tools

🟢 High-NA-Generation: +30 % Präzision → > 200 Mio € pro System

🟢 Geopolitik: EU & US Chips-Acts stärken lokale Produktion

🟢 Services: Wiederkehrende Einnahmen und Margenstabilität

Die Risiken 🔴

🔴 China-Restriktionen: bis zu 15 % Umsatz gefährdet

🔴 Zyklizität: CapEx-Abhängigkeit von TSMC & Samsung

🔴 Kundenkonzentration: Top-3 = 70 % des Umsatzes

🔴 High-NA Rollout: technische Verzögerungen möglich

🔴 Bewertung: Premium-Multiple verlangt anhaltendes Wachstum

Fazit 💡

ASML ist der strategische Engpass der globalen Halbleiterindustrie –

der „Pickel-und-Schaufel“-Lieferant der KI-Revolution.

Kurzfristig zyklisch, langfristig systemrelevant.

Langfristiges Ziel: Umsatz 2030 → 44–60 Mrd € bei > 55 % Marge.

💬 Community-Frage

ASML – fair bewertet für die nächste Wachstumsphase oder schon zu teuer für den 2026-Zyklus?