Heute werfe ich einen kurzen Blick auf Robinhood.

Robinhood ist ein Fintech-Pionier aus den USA, der provisionsfreien Handel und moderne Finanzdienste über eine benutzerfreundliche App und Webplattform anbietet – vergleichbar mit Trade Republic oder Scalable Capital in Deutschland.

Das Unternehmen wurde 2013 gegründet und ging 2021 an die Börse. In seinen frühen Jahren hatte Robinhood mit einem angeschlagenen Image zu kämpfen – besonders durch Vorwürfe der "Gamifizierung" von Investitionen und einen massiven Shitstorm in 2021, als das Unternehmen den Handel mit bestimmten "Meme"-Aktien, darunter GameStop, vorübergehend stoppte.

Robinhood hat sein früheres Problemimage nach turbulenten Jahren jedoch abgelegt und sich operativ hervorragend entwickelt.

Ist Robinhood also eine vielversprechende Investition für die Zukunft oder ein Unternehmen, das man meiden sollte?

Das und mehr klären wir in den nächsten Minuten, viel Spaß beim Lesen!

Website:

https://robinhood.com/us/en/about-us/

Marktkapitalisierung: 66 Mrd. US-Dollar

Risikoprofil: Hoch

Kernidee und Vision

Robinhood wurde 2013 von Vlad Tenev (heutiger CEO) und Baiju Bhatt gegründet – mit einer klaren Mission: Finance for all – also den Zugang zu Finanzmärkten zu demokratisieren.

Der Auslöser: Die Gründer hatten erkannt, dass traditionelle Broker hohe Gebühren, komplexe Nutzeroberflächen und hohe Barrieren für Einsteiger hatten. Besonders junge Menschen wurden so vom Investieren abgehalten.

Robinhood ging einen anderen Weg:

- Provisionsfreier Aktienhandel: Robinhood war der erste große Broker in den USA, der kommissionsfreien Handel anbot. Das löste eine Revolution in der Branche aus – viele große Player mussten später nachziehen (z.B. Charles Schwab, E*TRADE, Fidelity).

- "Mobile-First": Robinhood entwickelte eine extrem kundenfreundliche und intuitive App mit klarer Oberfläche, die speziell auf jüngere Zielgruppen zugeschnitten ist. Gamification-Elemente wie Animationen oder Confetti machten das Investieren "spielerischer" – was allerdings zunächst Kritik hervorrief.

- Aktienbruchstücke: Robinhood ermöglichte das Investieren ab wenigen US-Dollar, indem man Bruchstücke einer Aktie kaufen konnte. Das machte diversifiziertes Anlegen auch mit kleinem Kapital möglich.

- Rund-um-die-Uhr-Handel: Früher war der Aktienhandel auf bestimmte Zeitfenster beschränkt. Robinhood brach auch das auf. Seit 2023 bietet Robinhood den 24-Stunden-Handel an fünf Tagen pro Woche (Montag bis Freitag) für ausgewählte US-Aktien.

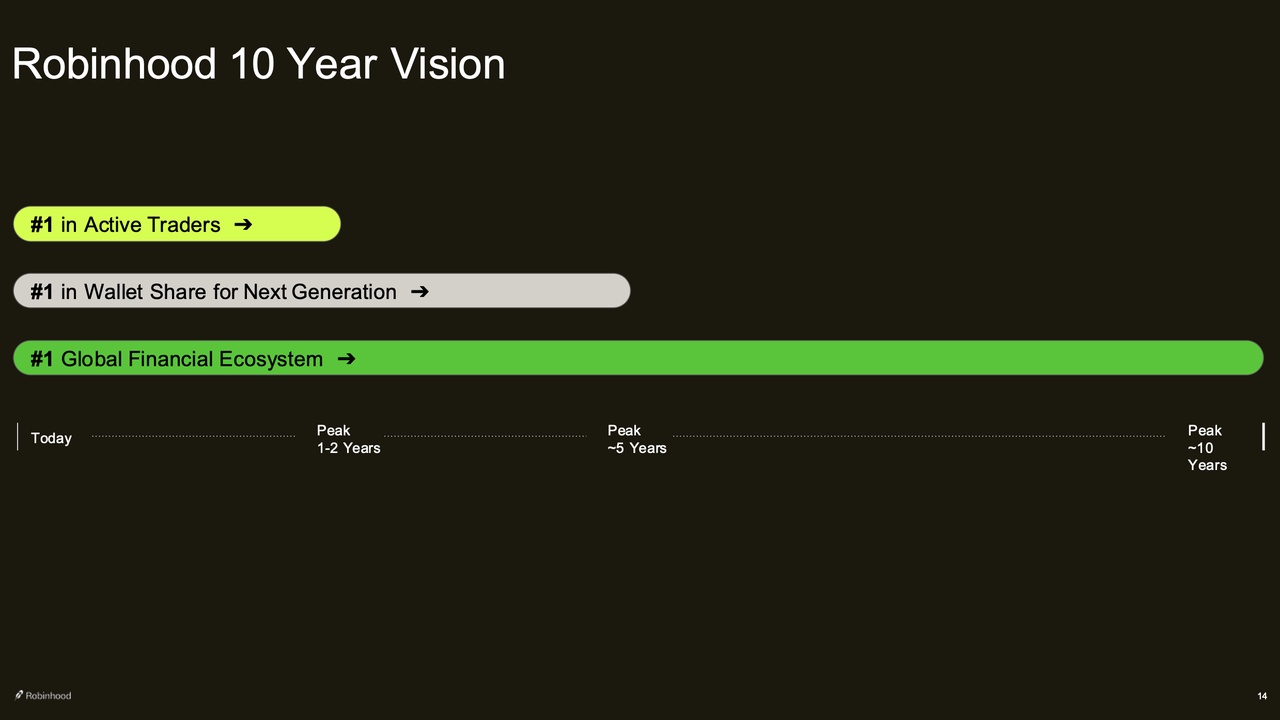

Robinhood verfolgt eine ambitionierte Wachstumsstrategie: Vom Trading für Einsteiger bis hin zu einer globalen Super-App für Finanzen. Konkret hat sich das Unternehmen für die nächsten 10 Jahre die folgenden drei großen Ziele vorgenommen (sh. Chart unten):

- Kurzfristig (1-2 Jahre): Robinhood möchte zur führenden Plattform für aktive Privatanleger werden. Das bedeutet: Fokus auf nützliche Tools, große Auswahl an Anlageklassen, Geschwindigkeit und Benutzerfreundlichkeit.

- Mittelfristig (5 Jahre): Robinhood will zur zentralen Finanzplattform für Millennials und Gen Z werden – nicht nur für Trading, sondern auch für langfristige Geldanlage / Altersvorsorge, Vermögensverwaltung, klassisches Banking (Gehalts- und Sparkonto, Geldzahlungen, Kreditkarten, Bargeldlieferung nach Hause) und mehr. Ziel ist, dass junge Nutzer einen Großteil ihres Vermögens ("Wallet Share") über Robinhood verwalten.

- Langfristig (10 Jahre): Robinhood möchte ein globales, vollständig integriertes Finanzökosystem aufbauen – mit internationaler Präsenz, umfassender Produktpalette (Investments, Vermögensverwaltung, Banking) und einem einzigen Zugangspunkt für sämtliche Finanzbedürfnisse der nächsten Generation.

Was sagen Optimisten?

Hier ein kompakter Überblick über die Investment-Hypothese zu Robinhood:

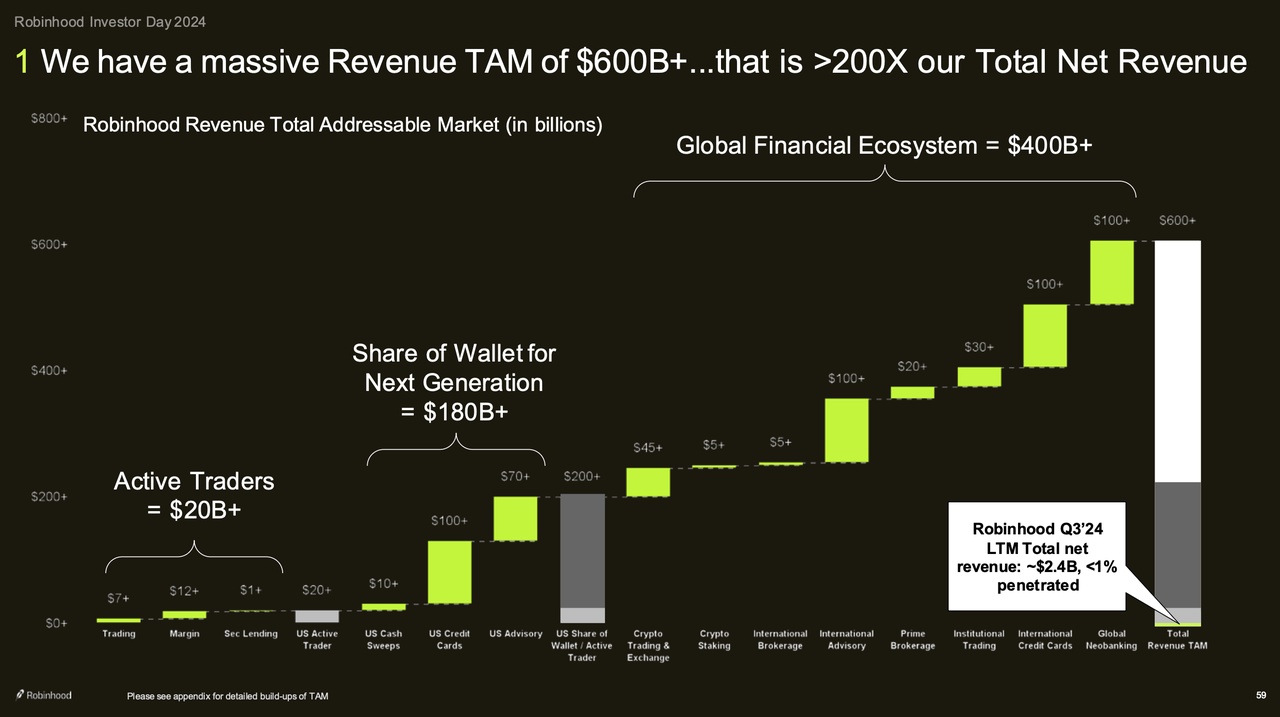

1) Großer Zielmarkt: Robinhood schätzt seinen potenziellen Markt auf über 600 Milliarden US-Dollar jährlich – das entspricht mehr als dem 180-fachen des aktuellen Umsatzes (~3,3 Mrd. US-Dollar). Wenn diese Rechnung stimmt, liegt das Unternehmen heute bei <1% Marktdurchdringung – enorm viel Wachstumspotenzial über die nächsten 10 Jahre.

Der Zielmarkt von Robinhood dürfte in den nächsten Jahren von strukturellem Rückenwind getrieben sein:

- In den kommenden Jahren steht ein Vermögenstransfer in Billionenhöhe an

Millennials und die Gen Z bevor. Robinhood, dessen Nutzer im Median 35 Jahre alt sind, ist strategisch hervorragend aufgestellt, um von diesem Trend zu profitieren. Die Plattform spricht die jüngeren Generationen besonders stark an – und könnte so zu einem bevorzugten Ziel für das geerbte Kapital werden.

- Der Anteil der US-Haushalte mit Aktienbesitz ist von 49% (2013) auf 58% (2022) gestiegen – mit weiterem Potenzial nach oben.

- Die Nutzerzahlen von mobilem Banking stiegen von 43 Mio. (2015) auf 102 Mio. (2024)– Tendenz weiter steigend. Robinhood's Nutzerfreundlichkeit und Gamification treffen exakt diesen Trend.

- Die junge Generation ist krypto-affin und Robinhood integriert neben Aktien und anderen Wertpapieren auch Krypto in seine Multi-Asset-Plattform.

- Robinhood kann durch künstliche Intelligenz (KI) den Zugang zu Research, Empfehlungen und Personalisierung radikal verbessern.

- Junge Investoren denken früher über Altersvorsorge und Vermögensaufbau nach. Robinhood adressiert das mit erweiterten Angeboten.

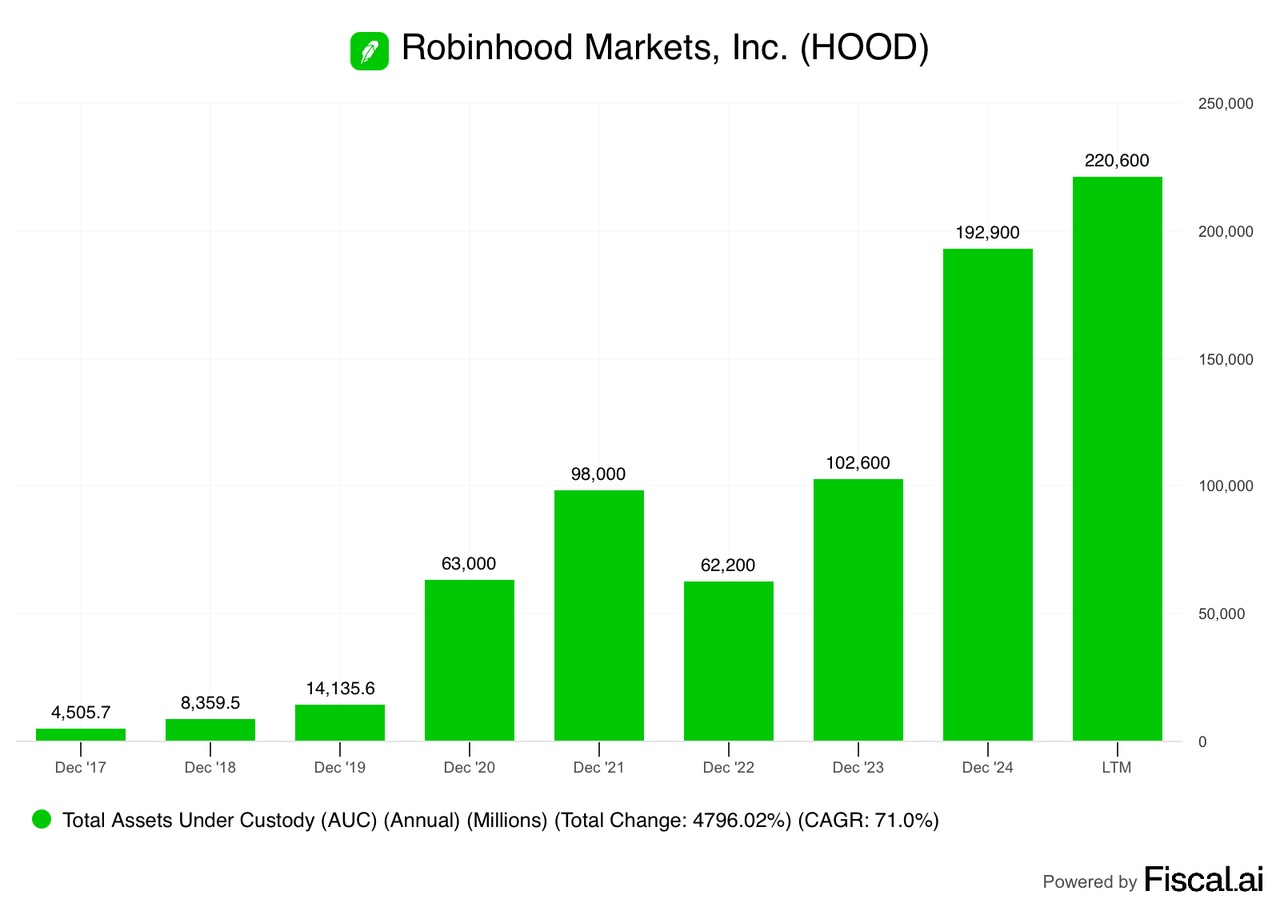

2) Starke Marktanteilsgewinne: Das von Robinhood verwahrte Kundenvermögen (Assets Under Custody, AUC) ist in den letzten Jahren explosiv gestiegen, wie der untere Chart zeigt. Heute verwahrt das Unternehmen >220 Mrd. US-Dollar an Kundenvermögen – mehr als doppelt so viel wie noch in 2021.

Hauptgründe für diesen starken Anstieg sind das Nutzerwachstum und vor allem die höheren Einlagen pro Kunde. Während ein durchschnittlicher Robinhood-Kunde vor 3 Jahren noch 4.000 US-Dollar auf der Plattform hatte, sind es heute >8.500 US-Dollar. Kunden transferieren also immer mehr Geld zu Robinhood – das Geld kommt im Durchschnitt zu 75% aus neuen Einzahlungen und zu 25% aus einem Übertrag von anderen Brokern. Robinhood gewinnt also erfolgreich Marktanteile gegenüber seinen Wettbewerbern.

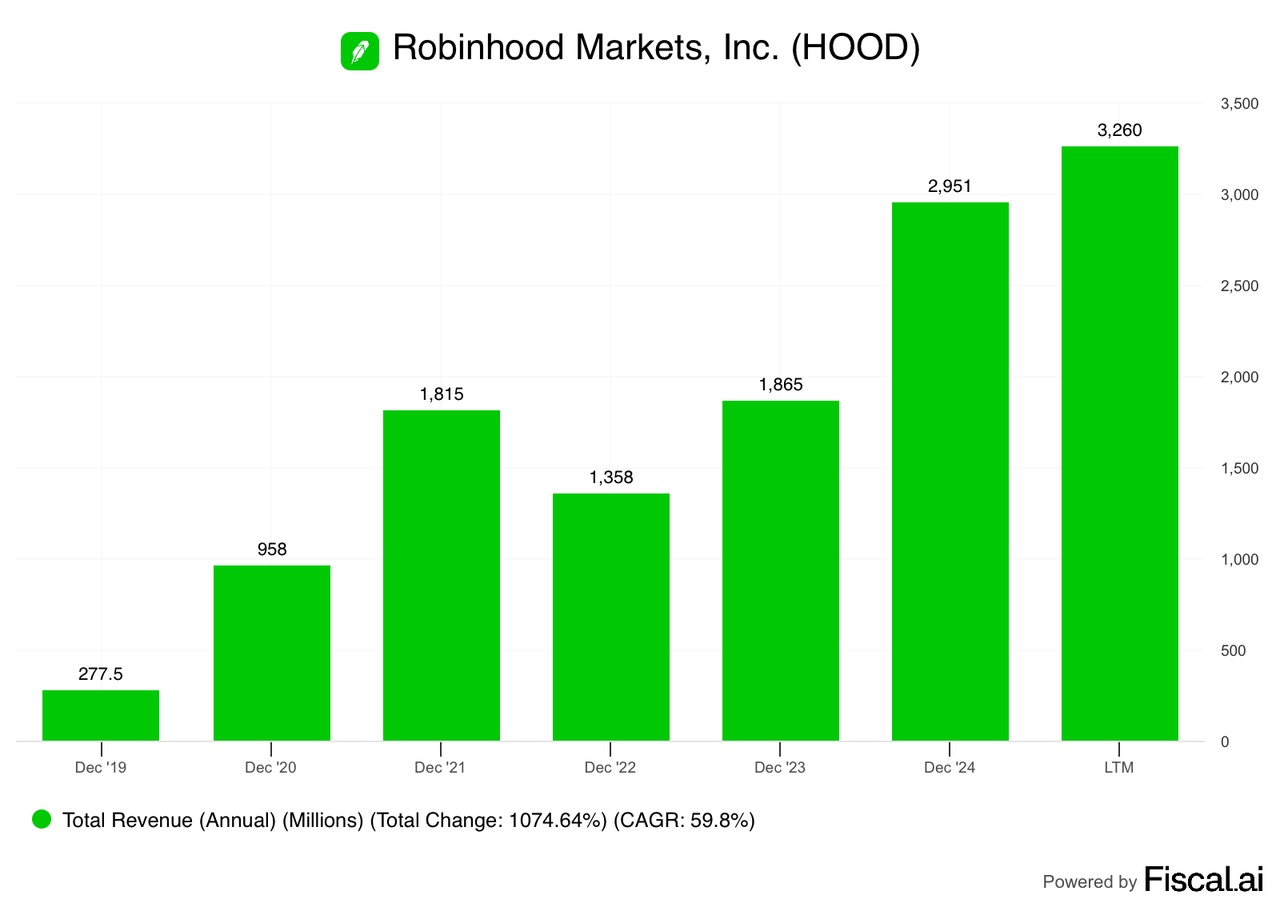

Das steigende Kundenvermögen wirkt sich positiv auf den Umsatz von Robinhood aus (sh. Chart unten) – über höhere Tradingfrequenz, größere Volumina pro Trade und ein wachsendes Zinsgeschäft mit den Kundengeldern. Seit 2021 haben sich entsprechend die Umsätze von Robinhood nahezu verdoppelt.

Damit ist Robinhood die Broker- und Krypto-Plattform der Wahl für Millennials und Gen Z in den USA – kostengünstiger, benutzerfreundlicher und innovativer als die Konkurrenz. Kein anderer Anbieter kombiniert so konsequent niedrige Kosten, intuitive Nutzerführung und kontinuierliche Innovation.

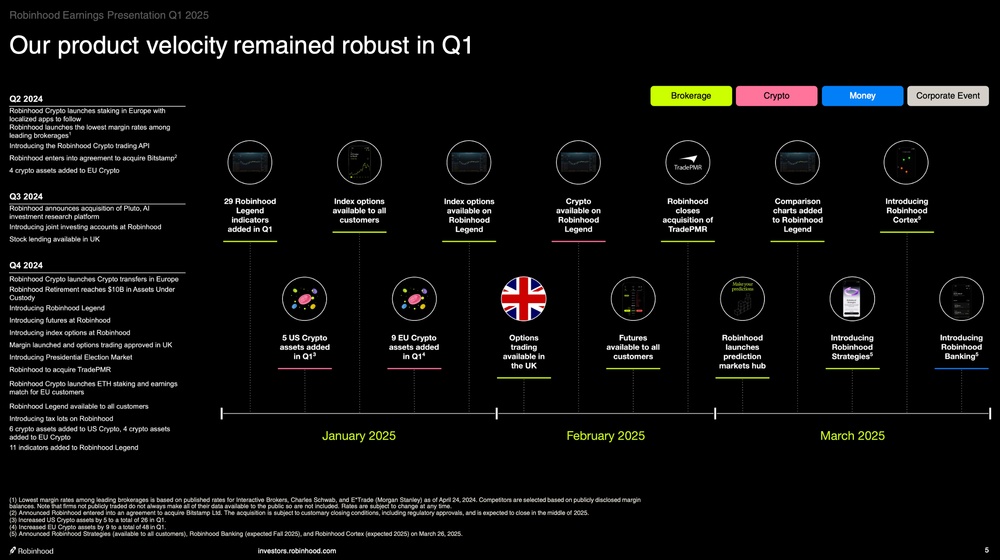

Neue Produkte und Funktionen erscheinen mit beeindruckender Geschwindigkeit – hier ein aktueller Überblick:

Neueste Highlights sind Terminkontrakte, Index-Optionen und Prognosemärkte (z.B. für Wahlen oder Sportereignisse). Robinhood plant, künftig auch komplexere Produkte anzubieten, die bisher eher für Profis gedacht waren – aber einfach, mobil nutzbar und massentauglich verpackt.

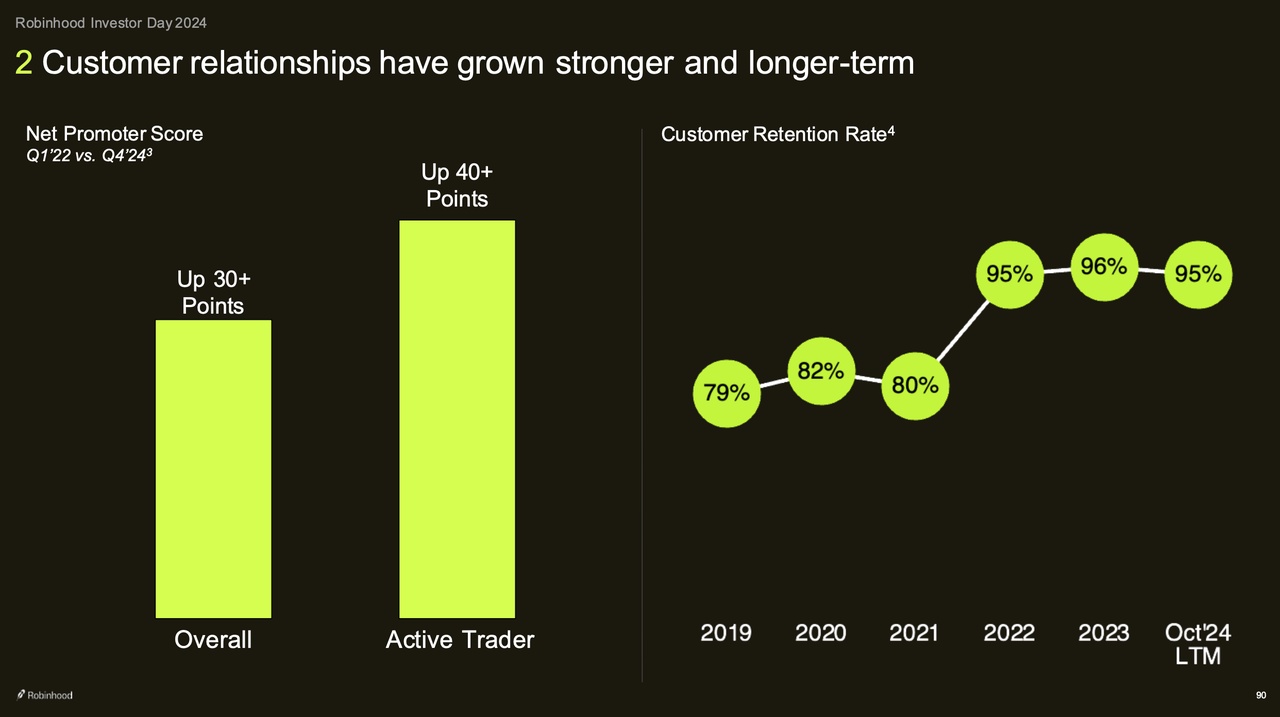

Durch kontinuierliche Innovation und die Einführung neuer Produkte gelingt es Robinhood, Kunden stärker in das eigene Ökosystem einzubinden. Je mehr Funktionen genutzt und Vermögenswerte auf unterschiedliche Produkte verteilt werden, desto höher wird die Kundenloyalität – und desto geringer die Wahrscheinlichkeit, dass Nutzer zur Konkurrenz wechseln (sh. Chart unten).

3) Diversifizierung des Geschäfts: Robinhood verdient auf drei Hauptwegen Geld:

- Handelsgeschäft (58% vom Umsatz): Beim Handelsgeschäft verdient das Unternehmen jedes Mal, wenn jemand über Robinhood handelt. Robinhood schickt die Aufträge an sogenannte "Market Maker" – und bekommen dafür Geld (das nennt man "Payment-for-Order-Flow"). Das gilt z.B. beim Kauf von Aktien, Optionen oder Kryptowährungen. Je mehr und öfter Menschen handeln, desto mehr verdient Robinhood.

- Zinseinnahmen (35% vom Umsatz): Robinhood verdient Zinsen auf verschiedene Arten: Wenn Nutzer Geld bei Robinhood verwahren, wird es angelegt – und Robinhood behält einen Teil der Zinsen. Wer mit geliehenem Geld ("auf Margin") handelt, zahlt ebenfalls Zinsen. Und auch das Verleihen von Aktien an andere Investoren bringt Einnahmen.

- Abos / Extras (7% vom Umsatz): Robinhood bietet auch Premium-Funktionen, für die Nutzer freiwillig zahlen, z.B. das Gold-Abo ($5 im Monat). Nutzer bekommen dann attraktivere Handelskonditionen, höhere Zinsen, Zugang zu geliehenem Geld und weitere Benefits.

Das Unternehmen versucht seine Umsatzströme weiter zu diversifizieren und sich weniger vom Handelsgeschäft und deren Schwankungsanfälligkeit abhängig zu machen. Inzwischen hat Robinhood 9 Geschäftsbereiche aufgebaut, die jeweils über 100 Mio. US-Dollar pro Jahr einbringen.

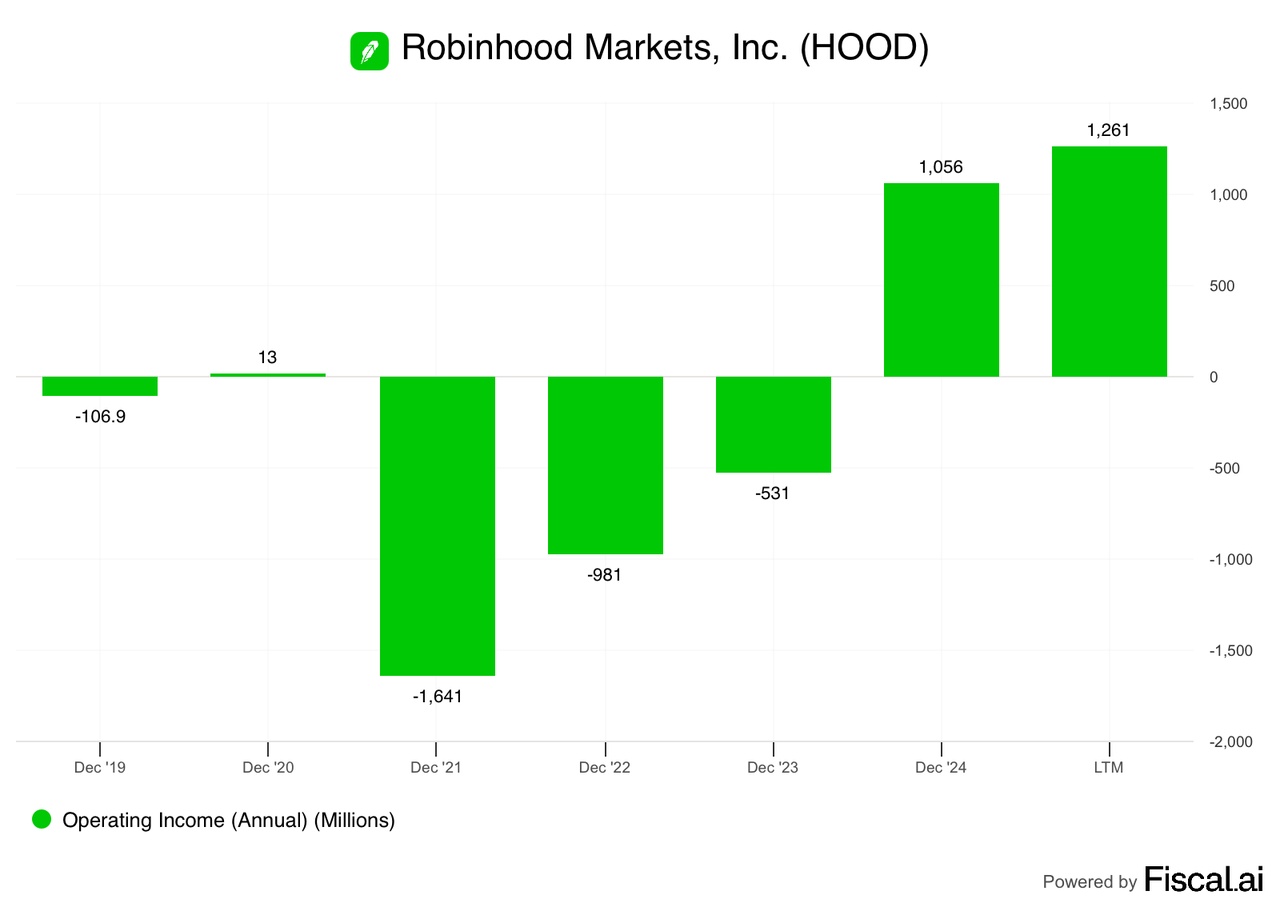

4) Steigende Profitabilität: Als technologiegetriebenes Unternehmen profitiert Robinhood von einer skalierbaren Infrastruktur – im Gegensatz zu traditionellen Banken oder Brokern mit kostenintensiver, häufig veralteter IT. Das bedeutet: Mehr Nutzer führen nicht zwangsläufig zu proportional höheren Kosten, insbesondere in Bereichen wie Software, Infrastruktur und Produktentwicklung. Mit zunehmender Nutzerzahl steigt daher die Profitabilität überproportional.

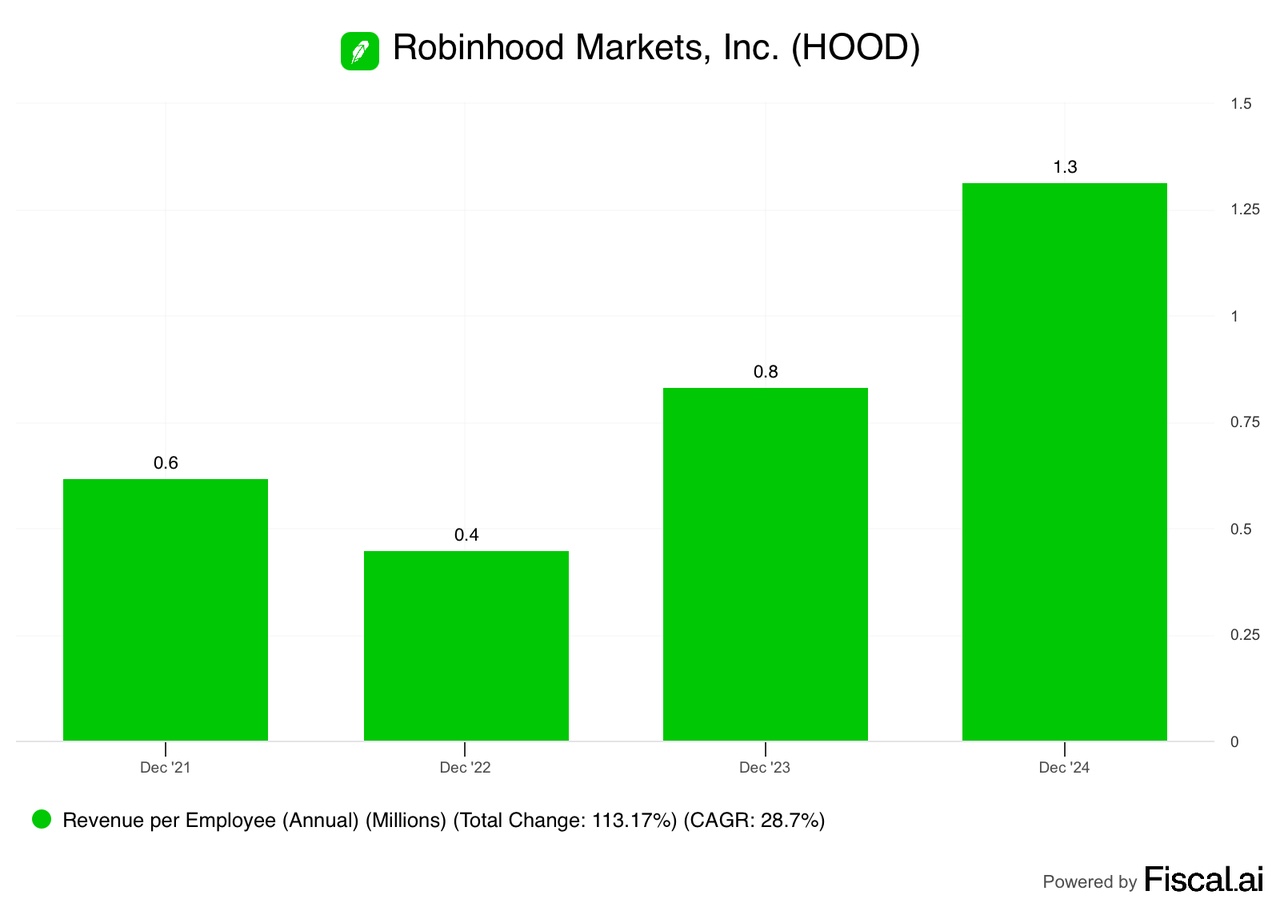

Robinhood hat zudem einen höheren Umsatz pro Mitarbeiter (sh. Chart unten) verglichen mit klassischen Banken. Technologiegetriebene Prozesse (z.B. Self-Service-Support, automatische Verifikation, In-App-Features) senken den Personalbedarf. Das führt zu einer effizienten Organisation und schlanken Strukturen.

Was sagen Skeptiker?

Hier sind einige der häufigsten Kritikpunkte am Unternehmen bzw. mögliche Risiken:

- Starker Wettbewerb, wenig Differenzierung, geringe Eintrittsbarrieren: Auch wenn Robinhood derzeit Marktführer bei jungen US-Anlegern ist, bleibt das Kerngeschäft wettbewerbsintensiv. Viele Funktionen (z.B. provisionsfreier Handel, ansprechendes App-Erlebnis) werden vermehrt von Wettbewerbern kopiert. Auch internationale Anbieter möchten auf den US-Markt – was langfristig das Umsatzwachstum dämpfen und den Margendruck erhöhen könnte. Aufgrund der geringen Eintrittsbarrieren muss man zudem jederzeit damit rechnen, dass neue Wettbewerber in den Markt drängen. Beispielsweise hat auch die Plattform X bereits angekündigt, Banklösungen und Investmentmöglichkeiten anbieten zu wollen.

- Zyklisches Geschäftsmodell: Ein Großteil der Umsätze hängt weiterhin vom Handelsgeschäft ab – insbesondere bei Optionen und Krypto. In einem Bärenmarkt (wie 2022) oder bei niedriger Volatilität handeln Kunden weniger – und Robinhood's Umsätze sinken entsprechend (sh. Chart oben). Zwar versucht das Unternehmen, sich durch Zinseinnahmen und Abos / Extras zu diversifizieren, aber die Abhängigkeit vom Handelsgeschäft bleibt spürbar. Das musste Robinhood bereits 2022 miterleben als die Umsätze im Vergleich zum Vorjahr um >30% einbrachen. Bei der nächsten Marktschwäche könnte Robinhood also deutlich abgestraft werden.

- Regulatorische Risiken: Das wichtigste Umsatzmodell – die Bezahlung durch "Market Maker" für die Weiterleitung von Kundenaufträgen – steht in den USA immer wieder in der Kritik. Regulierungsbehörden prüfen regelmäßig, ob der "Payment-for-Order-Flow" (PFOF) mit dem Anlegerschutz vereinbar ist. Ein mögliches Verbot oder eine Einschränkung könnte Robinhood's zentrale Einnahmequelle gefährden, auch wenn das Unternehmen an Alternativen arbeitet.

- Reputationsrisiken: Robinhood hat in der Vergangenheit durch Vorfälle wie die GameStop-Krise 2021, technische Ausfälle und Kundenbeschwerden an Vertrauen verloren. Auch wenn sich das Image zuletzt stark verbessert hat, bleibt die Marke für einige Anleger ein rotes Tuch. Künftige Fehler in der Kommunikation, im Risikomanagement oder bei der Produktausführung könnten das Vertrauen der Kunden erneut belasten.

Fazit

Robinhood ist zweifellos eines der spannendsten Fintech-Unternehmen der letzten Dekade: ein radikaler Innovator, First-Mover beim provisionsfreien Handel und eine Plattform, die die junge Generation dort abholt, wo sie ist – mobil, digital und eigenständig denkend.

- Die starke operative Performance des Unternehmens in den letzten Monaten und Jahren macht sich nun auch im Aktienkurs bemerkbar: Dieser ist allein im letzten Jahr um 243% gestiegen und seit Börsengang um über 100% (sh. Chart unten).

- Weiteres Kurspotenzial ist vorhanden: großer Zielmarkt, struktureller Rückenwind z.B. durch bevorstehenden Vermögenstransfer, starke Markenposition bei Millennials und Gen Z, und ein zunehmend diversifiziertes Geschäftsmodell.

- Gleichzeitig ist Robinhood auch ein Wachstumsunternehmen mit Risiken, z.B. hoher Wettbewerb, zyklische Umsätze, regulatorische Unsicherheiten rund um "Payment-for-Order-Flow" (PFOF) und ein immer noch sensibles Markenimage.

- Ich selbst bin derzeit nicht in Robinhood investiert, verfolge das Unternehmen jedoch mit großem Interesse – insbesondere im Hinblick auf künftige Produktentwicklungen, eine mögliche internationale Expansion sowie die Frage, ob es Robinhood gelingt, seine Nutzerbasis und das verwahrte Kundenvermögen trotz starker Konkurrenz weiter auszubauen.

- Ich persönlich sehe den fairen Wert der Aktie im Bereich von 40-45€ – auf Basis der Annahme, dass Robinhood in den nächsten Jahren mit 15-20% pro Jahr im Umsatz wächst und gleichzeitig seine Gewinnmargen leicht ausbauen kann.

Happy investing!