$PH (-3,49 %) +13%

Ich habe mir die letzten Stunden die Parker Hannifin Aktie genauer angeschaut und hätte fast keine guten Gründe gefunden, die einen Verkauf rechtfertigen würden. Außer natürlich der allgegenwärtige Überbewertung von US Aktien...

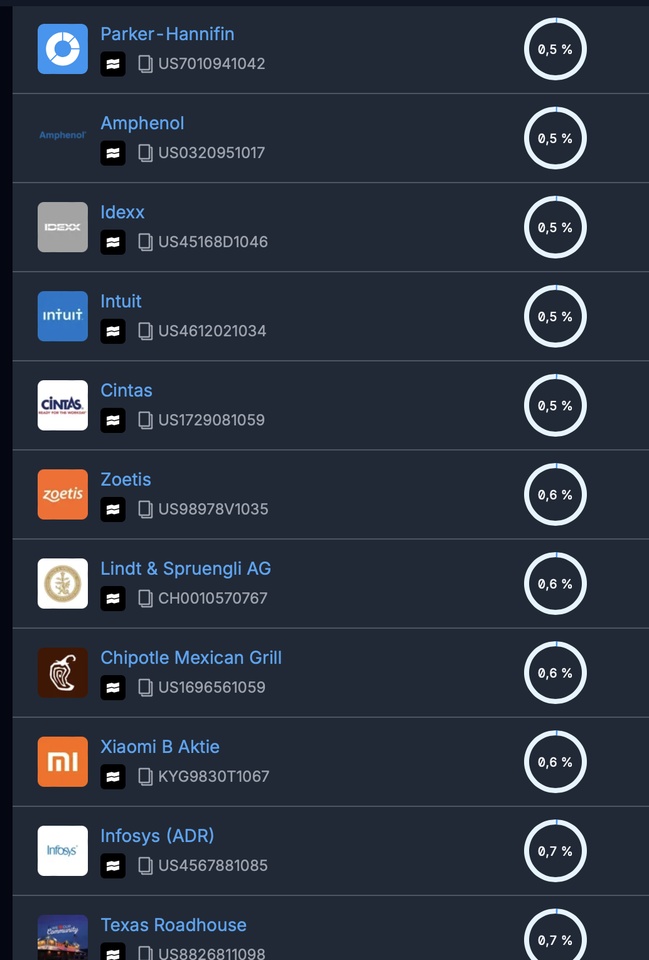

Begonnen habe ich bei dieser Aktie, weil sie die kleinste Position in meinem Depot ist und somit allein ihrer Größe wegen nicht sinnvoll erscheint.

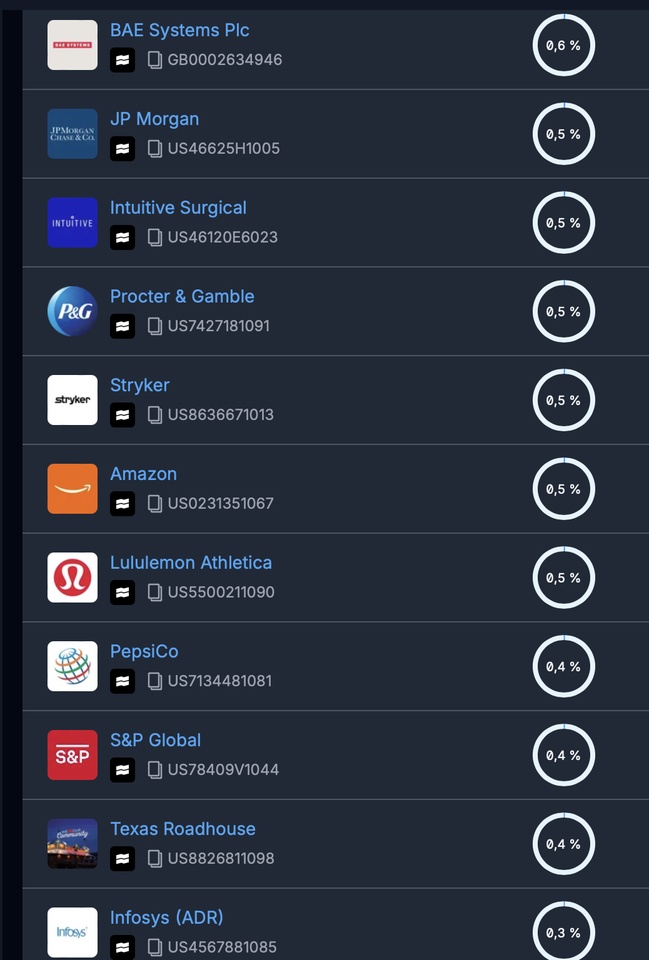

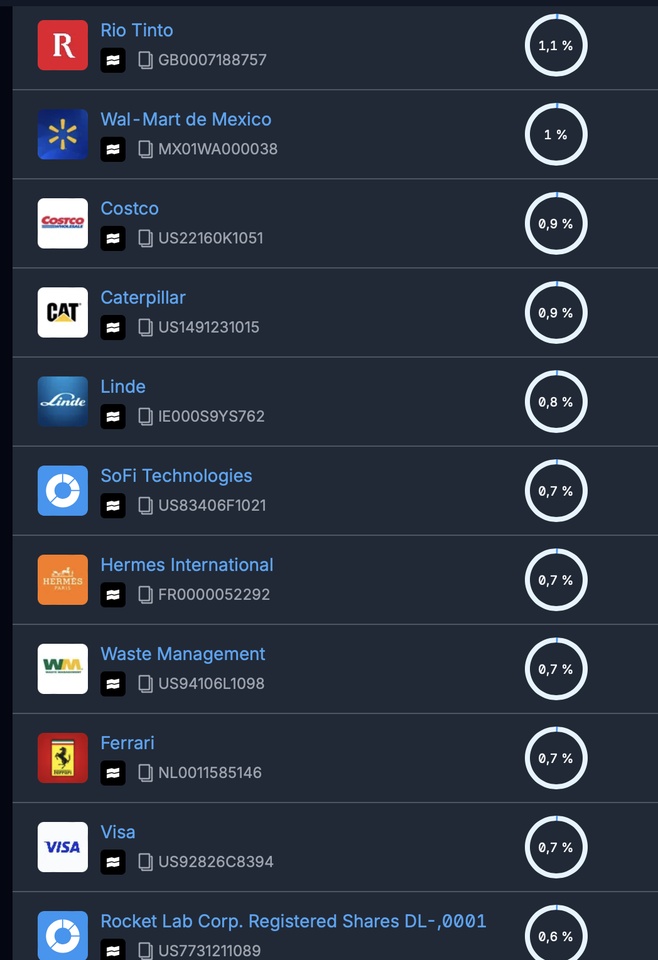

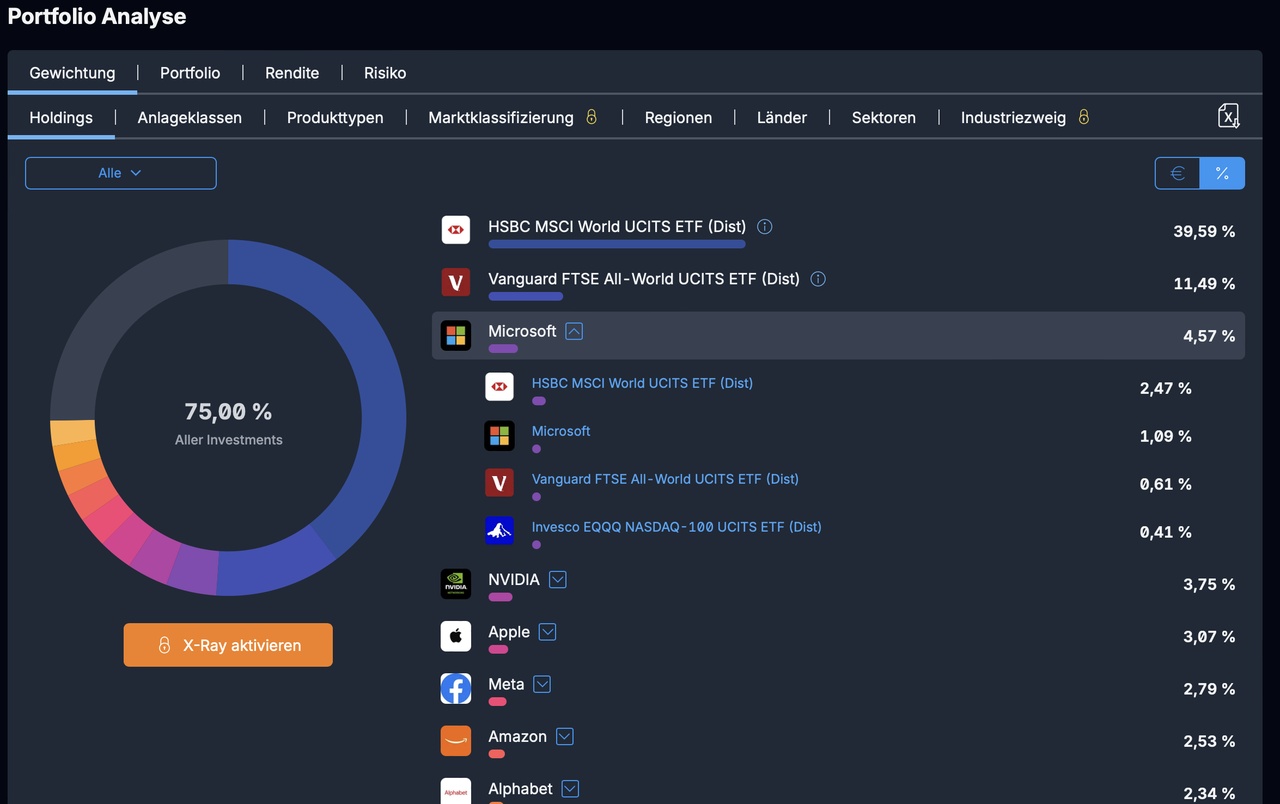

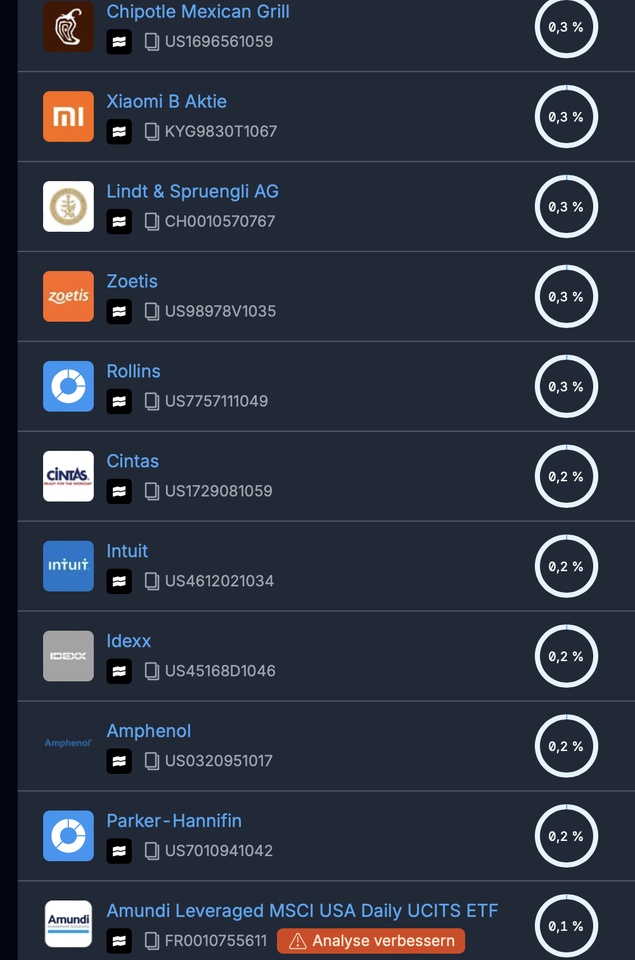

In der Grafik, meine kleinsten Aktienpositionen nach Positions Größe aufsteigend:

Nun habe ich folgendes raus gefunden:

Die Aktie notier zur Zeit bei rund 723 $.

Stand Q1 hat Parker 9.370 Millionen $ Schulden und circa 408 Millionen $ Cash und äquivalente.

Subtrahiert man nun das haben vom soll und teilt es durch die Aktienanzahl, circa 128,44 Millionen, komme ich auf eine netto Verschuldung pro Aktie von rund 69,8 $.

Schlechter als im Vorjahr.

In Kombination mit der hohen Bewertung, denke ich sollte ich meine circa 13 % schnellen Buchgewinn mitnehmen und umschichten.