Hallo meine Lieben,

aufgrund, dass ich mich so darüber gefreut habe, dass meine letzte Weltraumaktie für eine so tolle Diskussion gesorgt hat.

Bin ich natürlich in diesem spannenden Sektor weiter auf die Suche gegangen.

Und gefunden habe ich einen Japanischen Champion.

Wichtig ist mir zu Anfang auf Chancen und Risiken hinzuweisen:

- Wir befinden uns hier im eher spekulativen Bereich

- Chancen durch, geringe Konkurrenz in einem entstehenden Milliardenmarkt

- Gleichzeitig bleibt die Aktie volatil, da das Geschäftsmodell kapitalintensiv ist und Umsätze erst mit zunehmender Kommerzialisierung skalieren.

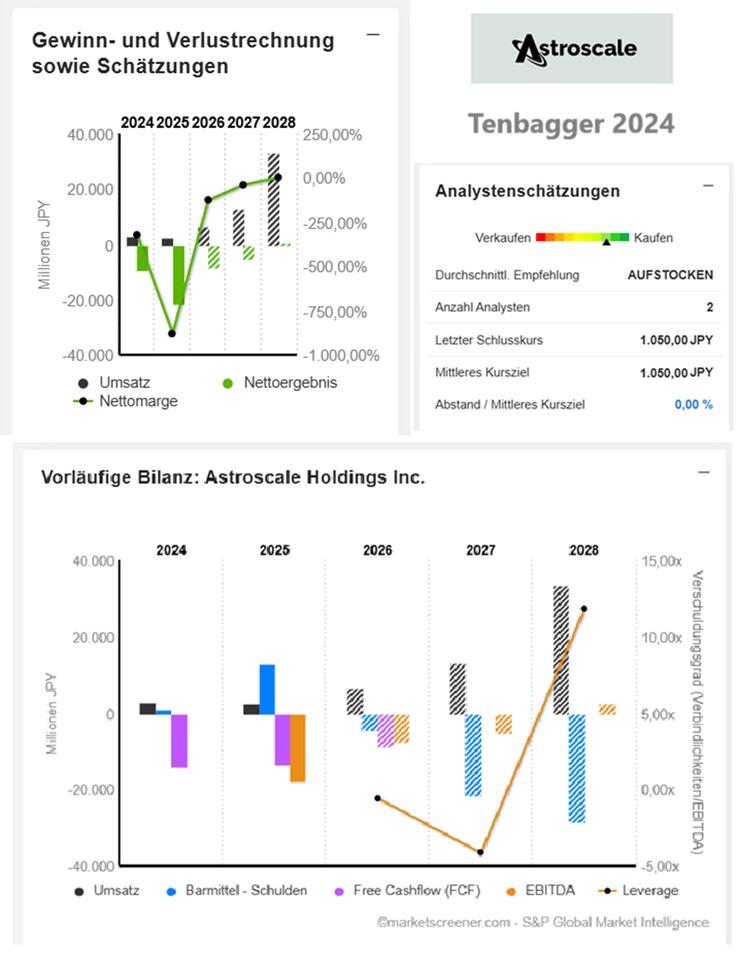

- Umsatzsteigerung im dreistelligen Bereich

- Mit einem dreistelligen Wachstum beim Nettoergebnis wird man 2028 profitabel

- Zur Zeit noch nicht profitabel

- Handelsvolumen aktuell niedrig, was typisch ist für kleinere japanische Wachstumswerte im Auslandshandel.

- Nettoverschuldung steigt drastisch an (wie fast bei allen Unternehmen aus dem Sektor)

- CAPEX verdoppelt sich fast

- Free Cashflow ist negativ

- 2028er KGV liegt in etwa bei 204x

- EBIT-Marge negativ / 2028 positiv im einstelligen Bereich

Auch wenn hier @Raketentoni schreiben wird:

" Das ist der Ritt auf der Kanonenkugel "

Sehe ich hier nicht alles so negativ, und kann hier auch große Chancen erkennen. Die Börse spielt halt die Zukunft, und die sehe ich hier sehr gut.

Meine Lieben, wie seht ihr hier die Zukunft und das Unternehmen?

Ich freue mich auf eure Kommentare nach dem Lesen meiner Unternehmensvorstellung zu Astroscale $186A (+0,45 %) .

Kommerzielle Betreiber

Unser tägliches Leben hängt von der kontinuierlichen Funktion von Satelliten ab, die eine Vielzahl von Dienstleistungen bereitstellen, darunter globale Kommunikation, Navigation und detaillierte Bilder der Erde. Kommerzielle Betreiber, die diese Dienste in allen Umlaufbahnen über ihre hochwertigen Vermögenswerte anbieten, stehen jedoch vor verschiedenen Herausforderungen, wie Treibstoffverbrauch, Kollisionsgefahren durch abgelaufene Satelliten und andere Trümmer, Ausfälle wichtiger Teilsysteme oder verzögerte Austausche.

Zivilregierung

Das globale Wettrüsten ins All beschleunigt sich mehr denn je, und Nationen arbeiten international zusammen, um durch modernste Technologien Wachstum zu fördern und nationale und internationale Herausforderungen zu lösen.

Nationale Sicherheit

Da Nationen versuchen, Bedrohungen zu überwachen und Gegner im Weltraum abzuschrecken, erkennen Verteidigungssektoren weltweit zunehmend den Wert von Wartung im Orbit und RPO zur Sicherung von Satellitenoperationen.

Astroscale Holdings Inc. ist ein in Japan ansässiges Unternehmen, das sich mit der Erforschung und Entwicklung von Technologien im Zusammenhang mit On-Orbit-Diensten wie der Beseitigung von Trümmern und Demonstrationen im Weltraum beschäftigt. Das Unternehmen bietet vier Dienstleistungen an, darunter den EOL-Service (End-of-Life), den ADR-Service (Active Debris Removal), den LEX-Service (Life Extension) und den ISSA-Service (In-Situ Space Situational Awareness). Der EOL-Service ist ein Entfernungsdienst, der verhindert, dass Satelliten, die ihren Betrieb eingestellt haben, zu Trümmern werden. Der ADR-Service ist ein Service zur Beseitigung vorhandener Trümmer durch den Start eines Serviceunternehmens der Unternehmensgruppe, das die vorhandenen Trümmer einfängt, in ihre Umlaufbahn hinabsteigt und sie in der Atmosphäre verbrennt. Der LEX-Service ist ein Service zur Verlängerung der Betriebszeit eines Satelliten oder zu dessen Transfer in eine andere Umlaufbahn. Der ISSA-Service startet Beobachtungssatelliten, nähert sich Objekten auf sichere Weise aus nächster Nähe und erfasst Daten über das Zielobjekt, die zur Analyse der Fehlerursache und zum Verständnis des Zielobjekts verwendet werden können.

Kunden

- United States Space Force

- CNES

- JAXA

- ESA

- Eutelsat Oneweb

- Britische Raumfahrtagentur

ZIELE ~2027: Ein vertrauenswürdiger Partner für Verteidigungsbehörden und Regierungen werden. 2030: On-Orbit-Servicing (OOS) zur Routine machen. 2035: Eine kreislauforientierte Weltraumwirtschaft für eine wohlhabende Entwicklung des Weltraums ermöglichen.

ADRAS-J für den Verteidigungsminister-Preis ausgewählt

3. Februar 2026

ADRAS-J Selected for the Minister of Defense Award

Astroscale Japan für das Space Strategy Fund-Programm von JAXA ausgewählt

Veröffentlicht am 29. Januar 2026

Entwicklung der Technologie zur Betankung elektrischer Treibstoffe für Geostationary Orbit Services

Tokio, Japan, 29. Januar 2026 – Astroscale Japan Inc. ("Astroscale Japan"), eine Tochtergesellschaft von Astroscale Holdings Inc., dem Marktführer im Bereich Satellitenservice und langfristiger Bahnnachhaltigkeit über alle Orbits hinweg, wurde als implementierende Organisation für das Space Strategy Fund Program der Japan Aerospace Exploration Agency ausgewählt. Unter dem Motto "Technologie zur Umsetzung flexibler räumlicher Mobilität" wird Astroscale Japan die Entwicklung der elektrischen Treibstoffbetankungstechnologie vorantreiben, um zukünftige Dienste im geostationären Orbit zu unterstützen.

Astroscale Japan Selected for JAXA’s Space Strategy Fund Program

Exotrail und Astroscale Frankreich schließen sich zusammen, um die Deorbit-Fähigkeit für LEO aufzubauen

von 28. Januar 2026

Die Partnerschaft ist als mehrjährige Zusammenarbeit konzipiert. "Dieses Framework mit Astroscale ist viel breiter gefasst als nur eine einmalige Gelegenheit", sagte Maria. "Die Idee ist, einen Partner nicht nur für diese Mission zu finden, sondern auch eine echte kommerzielle Fähigkeit aufzubauen. Was wir dem Markt zeigen wollen, ist, dass jetzt der richtige Zeitpunkt für Partnerschaften ist."

Astroscale UK erhielt einen ESA-Auftrag zur Entwicklung eines weltweit ersten In-Orbit-Modernisierungs- und Modernisierungsdienstes

Veröffentlicht am 13. Januar 2026

Harwell, Oxfordshire, 13th Januar 2026 – Astroscale Limited ("Astroscale UK"), eine Tochtergesellschaft von Astroscale Holdings Inc., dem weltweit führenden Anbieter im Orbit-Service, erhielt von der Europäischen Weltraumorganisation (ESA) einen Phase-A-Vertrag über 399.000 EUR (ca. £350.000) zur Leitung des In-Orbit Refurbishment and Upgrading Service (IRUS), eines wegweisenden Missionskonzepts, das die Aufrüstung von Satelliten ermöglicht. repariert und während des Orbits verlängert. Diese Initiative unterstützt das Space Safety Programme der ESA und unterstreicht Europas Engagement, orbitale Risiken zu verringern und sicheren Betrieb für zukünftige Generationen zu gewährleisten.

Mit der Beteiligung des Raumfahrzeugherstellers und -betreibers BAE Systems als zukünftiger In-Orbit-Service-Kunden stellt IRUS einen bedeutenden Schritt in Richtung einer zirkulären Weltraumwirtschaft dar, bei der Satelliten im Orbit gewartet, repariert und verbessert werden, anstatt als Einmalzweck behandelt zu werden. Die Entwicklung dieser neuen Fähigkeit wird den Weg für komplexere In-Orbit Servicing, Assembly and Manufacturing (ISAM)-Möglichkeiten ebnen – da Überholung und Aufrüstung wesentliche Voraussetzunge für den Montage und die Herstellung von Plattformen im Weltraum sind.

Astroscale erwartet weitere Satellitenaufträge aus Großbritannien und Japan

16. Sep 2025

Das in Tokio ansässige Unternehmen prognostiziert, dass die verteidigungsbezogenen Einnahmen aus Großbritannien, den USA und Japan in diesem Geschäftsjahr wachsen werden, ebenso wie Regierungsmissionen mit Großbritannien, Japan und der Europäischen Weltraumorganisation.

Astroscale erzielte im ersten Quartal Rekordumsätze im Quartal, wobei Verteidigungsverträge 30 % des Gesamtvolumens ausmachten. Die größten Deals umfassen eine APS-R-Betankungsmission im Wert von 41 Millionen US-Dollar mit der US Space Force und ein Projekt im Wert von 6,6 Milliarden YEN (44,6 Millionen US-Dollar) mit dem japanischen Verteidigungsministerium, sagte Matsuyama.

Astroscale erwartet weitere Satellitenaufträge aus Großbritannien und Japan – The Japan Times

30.05.2025

TOKIO, 30. Mai 2025 – (JCN Newswire) – Honda R&D Co., Ltd. ("Honda"), eine Forschungs- und Entwicklungstochtergesellschaft der Honda Motor Co., Ltd., wird gemeinsam mit Astroscale Japan Inc. ("Astroscale"), einer Tochtergesellschaft von Astroscale Holdings Inc

., ein Betankungshafenverbindungssystem entwickeln, das für das Betanken von Satelliten im Orbit entwickelt wurde. Honda wird seine Mechatroniktechnologien, die durch die laufende Robotikforschung gesammelt wurden, anwenden, um das Verbindungssystem gemeinsam zu entwickeln, mit dem Ziel, es zu integrieren. mit Astroscale RPOD (Rendezvous, Proximity Operations and Docking) Technologie, damit sie bei der Technologiedemonstration der Satellitenbetankung im niedrigen Erdorbit eingesetzt werden kann, plant Astroscale etwa 2029.

Business Update (October 2025)

Geografische Umsatzverteilung 2025:

UK 1,52 Mrd. JPY

Japan 898 Mio. JPY

U.S.A. 26,7 Mio. JPY

France 8,17 Mio. JPY

JPY in Millionen

Schätzungen

Jahr Umsatz Veränderung

2025 2.457 -13,85 %

2026 6.653 170,78 %

2027 13.026 95,8 %

2028 33.393 156,35 %

Jahr EBIT Veränderung

2025 -18.755 -62,31 %

2026 -8.861 53,71 %

2027 -4.399 49,33 %

2028 1.500 134,1 %

Jahr Nettoergebnis Veränderung

2025 -21.552 -134,74 %

2026 -8.410 60,98 %

2027 -5.028 40,22 %

2028 700 113,92 %

Jahr Nettoverschuldung CAPEX

2025 -12.775 696,8

2026 4.241 619

2027 21.479 1.040

2028 28.359 1.040

Jahr Free Cashflow Veränderung

2025 -13.295 4,98 %

2026 -8.786 33,91 %

Jahr EBIT-Marge ROE

2025 -763,34 % -373,9 %

2026 -130,49 % -118,36 %

2027 -33,6 % -74,85 %

2028 4,49 % -35,22 %

Jahr Gewinn p Aktie Veränderung

2025 -188,9 -86,21 %

2026 -62,15 67,1 %

2027 -37,08 40,35 %

2028 5,15 113,89 %

Jahr KGV PEG

2025 -4,09x -0x

2026 -16,9x 0,3x

2027 -28,3x 0,7x

2028 204x -2x

Marktwert 142.466

Anzahl der Aktien (in Tausend) 1.050,00

Datum der Veröffentlichung 13,06,2025

Astroscale ist seit dem 5. Juni 2024 an der Börse gelistet.

PS. Im Forum habe ich gesehen hier gab es von dir auch schon eine Anfrage zu @matsaz .

@Multibagger

@PikaPika0105

@Dividendenopi

@Klein-Anleger

@Get_Rich_or_Die_Tryin

@NichtRelevant Alle Anderen

(Investments sind nicht für Jeden geeignet, und Bergen Risiken)