Den Champagner konnte ich gestern im Kühlschrank lassen, nachdem LVMH $MC (-0,72 %) bei Gewinn & Nettoergebnis unter den Erwartungen lag und zeitweise bis zu -5% verloren hatte. Später im Handel erholte sich die Aktie leicht. Heute sieht es ebenfalls nicht so rosig aus.. Langfristig mache ich mir jedoch trotzdem keine Sorgen, auch wenn der Sprung über die 800€ vllt noch etwas länger dauert.

Erstmal zu den Fakten:

Ich habe mir die Zeit & Mühe gemacht mich durch die Geschäftsberichte zu lesen und den Earnings Call zu hören, anbei findet ihr meine:

Zusammenfassung und Einordnung aus den veröffentlichten Geschäftsberichten von LVMH „Presentation

2024

Annual Results“ [1] und „Financial Domcuments“ [2]. Seitenangaben im Quellenhinweis beziehen sich auf die genannten Berichte getrennt in [Quelle 1 & 2].

Vorab ein kurzer Überblick, wie die %-Angaben im Geschäftsbericht zu verstehen sind, da dies meiner Meinung von Bedeutung ist.

📈 Prozentangaben: „Published“ vs. „Organic“

In den Berichten von LVMH werden zwei Arten von Wachstumszahlen angegeben:

1 . Veröffentlichte Entwicklung (Published)

- Diese Zahl zeigt die Veränderung des Umsatzes im Vergleich zum Vorjahr in Euro.

- Sie berücksichtigt Wechselkursschwankungen (z. B. ein schwacher US-Dollar oder Yen) und Veränderungen im Konsolidierungskreis (z. B. durch Übernahmen oder Verkäufe von Unternehmensteilen).

- Beispiel: Ein Rückgang des US-Dollars gegenüber dem Euro führt dazu, dass Umsätze aus den USA in Euro weniger wert sind, auch wenn sie in der Region stabil geblieben sind. *(Ausführliche Erklärung findet sich bei Bedarf nochmal in den „Anhängen“ zum Ende des Posts).

2 . Organische Entwicklung (Organic)

- Diese Zahl zeigt das „echte“ Wachstum des Kerngeschäfts.

- Wechselkurseffekte und Veränderungen im Unternehmensportfolio werden herausgerechnet.

- Sie spiegelt besser wider, wie stark das Unternehmen in seinen Märkten tatsächlich gewachsen ist oder Rückgänge verzeichnet hat.

Warum der Unterschied wichtig ist:

Die veröffentlichte Veränderung gibt ein vollständiges Bild der äußeren Faktoren. Die organische Veränderung zeigt hingegen die operative Leistung und ist ein besserer Indikator für die langfristige Stabilität eines Unternehmens.

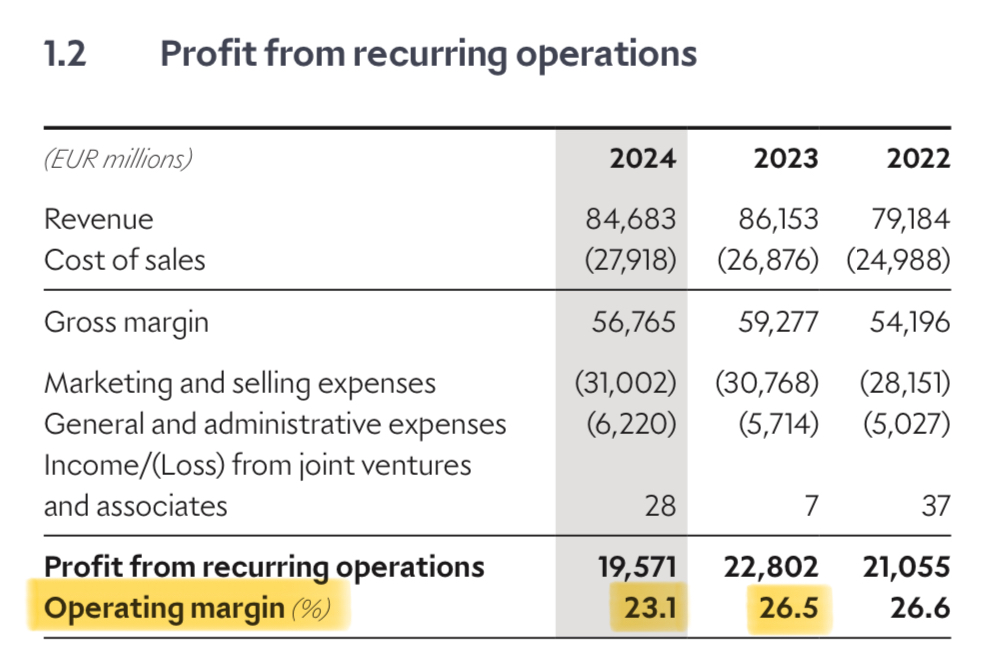

📊 Geschäftszahlen 2024: Überblick

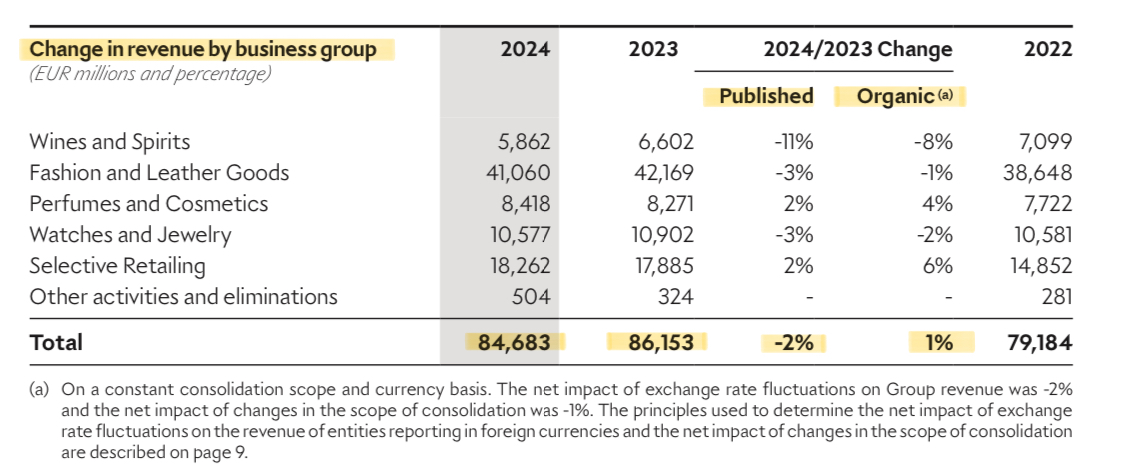

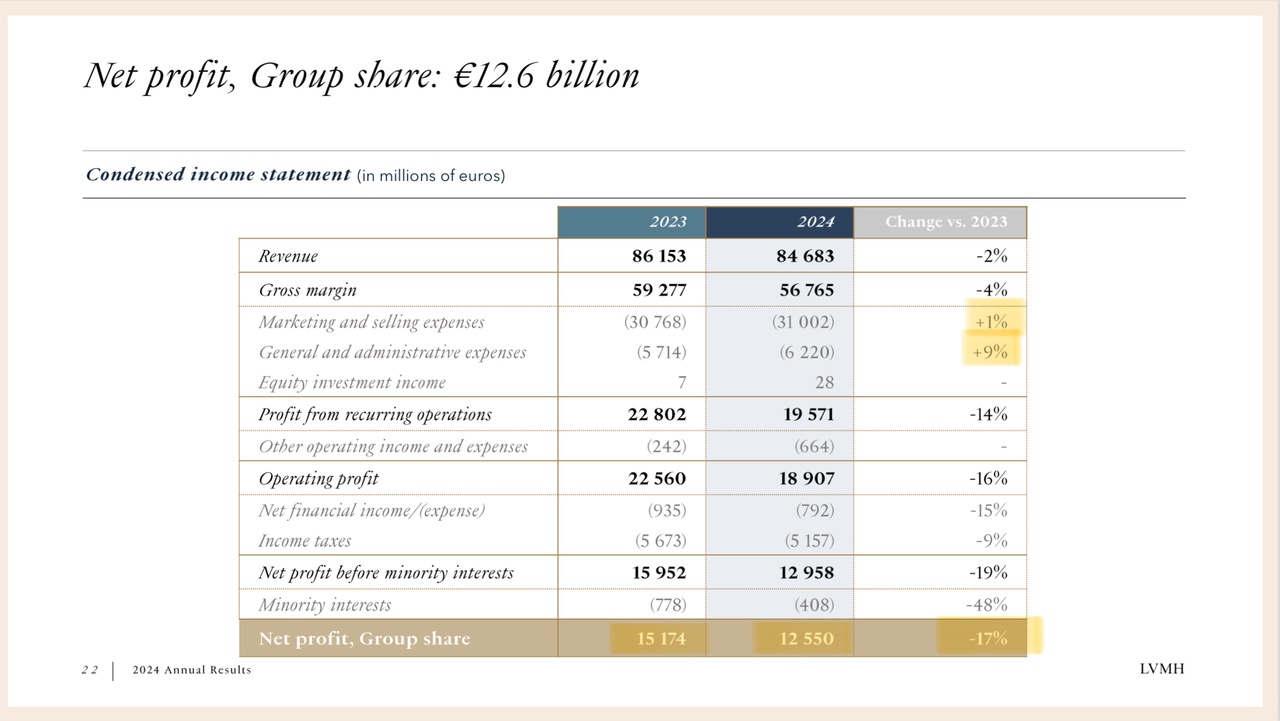

- Umsatz: 84,7 Mrd. EUR (-2 % veröffentlicht, +1 % organisch, übertraf Erwartungen von 84,3 Mrd. EUR) [2, S. 2; 3]

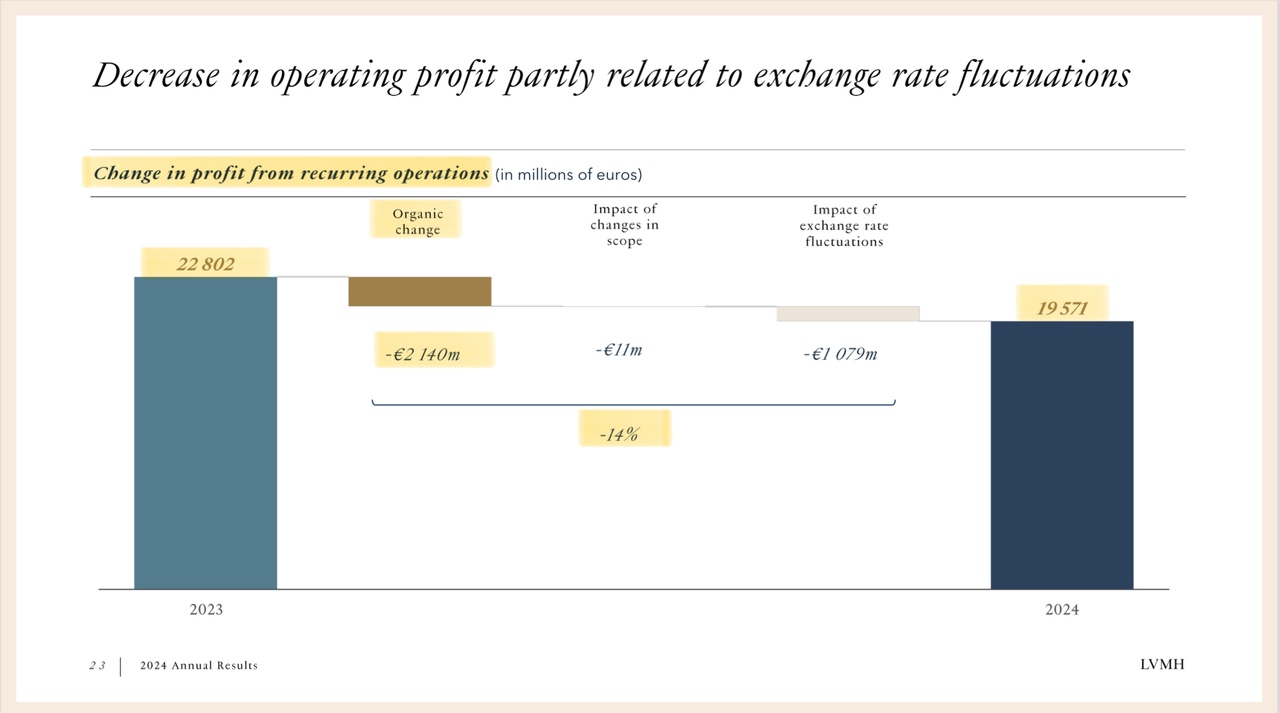

- Operativer Gewinn: 19,6 Mrd. EUR (-14 % veröffentlicht, -9 % organisch, unter den Erwartungen von 20,3 Mrd. EUR) [1, S. 23; 2, S. 7; 3]

- Nettoergebnis: 12,6 Mrd. EUR (-17 % veröffentlicht, unter den Erwartungen von 13,7 Mrd. EUR) [1, S. 22] (Mehr zu gestiegenen Marketing & Verwaltungskosten später im Text)

- Operative Marge: 23,1 % (Rückgang um 3,4 Prozentpunkte, aber weiterhin stark im Branchenvergleich) [2, S. 7]

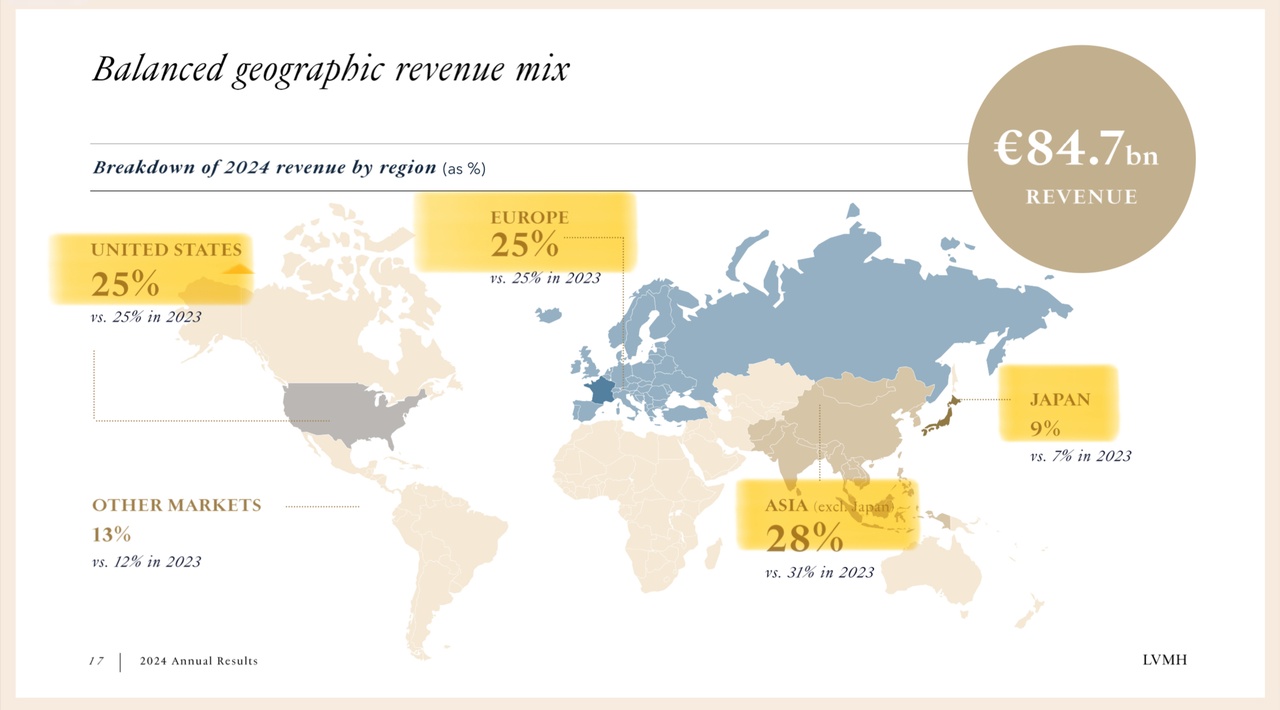

Regionale Performance: [1, S. 17-18]

- Japan: Der stärkste Markt mit +28% organischem Umsatzwachstum, unterstützt durch eine schwache Landeswährung und robuste lokale Nachfrage.

- Europa und USA: Stabile Entwicklung von +2% bzw. +3% organisches Umsatzwachstum, trotz unsicherer Konsumstimmung.

- Asien (ohne Japan): Rückgang um -10% organisch, vor allem durch die schwächere Nachfrage in China.

Hauptfaktoren für Gewinnrückgang erklärt: (Transcript Earnings Call, CFO: Jean-Jacques Guiony)

LVMH verzeichnet einen Gewinnrückgang von 17 % auf 12,5 Milliarden Euro im Vergleich zum Rekord Vorjahr. Dies resultiert hauptsächlich aus mehreren Faktoren:

1 . Kostenanstieg:

- Die Betriebskosten stiegen um 2 %, was höher war als das organische Umsatzwachstum und zu einer verringerten Betriebsmarge führte.

2 . Währungs- und Preisschwankungen:

- Währungswechsel, vor allem durch den US-Dollar und der Verzicht auf Preiserhöhungen trugen zum Rückgang der Bruttomarge bei, die um 180 Basispunkte fiel (-1,80%)

3 .Verluste in bestimmten Bereichen:

- Wein & Spirituosen: Ein Rückgang von -36 % aufgrund niedrigerer Volumen, Preise und Mischverhältnisse, obwohl die Kosten gesenkt wurden.

- Duty Free Shoppers (DFS): Starke Verluste, vor allem wegen des schwachen chinesischen Tourismus in Hongkong und Macau.

- Einmalige Belastungen: Verluste durch Umstrukturierungen in Duty Free Shops (DFS), den Rückzug aus Marken wie Stella McCartney und Off-White sowie Ausgaben für unregelmäßige Ereignisse, z.B. die Olympischen Spiele und Mitarbeiteraktienpläne.

4 . Höhere Ausgaben:

- Verwaltungsausgaben stiegen um 9 % und Investitionen in neue Läden und Marketingkosten wurden gehalten bzw. sind leicht gestiegen (+1 %), was den Gewinn weiter belastete.

- Die Kosten für Arbeitskräfte stiegen, konnten aber nicht durch Preiserhöhungen ausgeglichen werden (bzw. Sollten auch nicht durch Preiserhöhungen ausgeglichen werden, so klang es im Call).

- Zudem stiegen die Kosten durch Store-Eröffnungen von Filialen, die bereits in den Jahren 2021–2023 geplant wurden, was die Kostenbasis erhöhte.

Zusätzliche Managemententscheidung:

- LVMH stand vor der schwierigen Entscheidung: Kosten drastisch stärker zu senken, was allerdings die Botschaft vermittelt hätte, dass eine „Krise“ struktureller Natur ist, also längerfristig und tiefgreifend. Das hätte bedeutet, dass das Unternehmen eine sehr vorsichtige Haltung in Bezug auf Ausgaben und Investitionen einnimmt, um sich auf eine langanhaltende Krise vorzubereiten.

- Stattdessen betont das Management, dass die „Krise“ nur vorübergehend ist und dass es wichtig ist, flexibel zu bleiben, um sich an die sich ändernden Umstände anzupassen. Sie wollten nicht zu drastische Maßnahmen ergreifen, die das Unternehmen langfristig schädigen könnten, insbesondere in Bereichen wie Marketing und Budgetplanung. Diese sollten nicht zu stark gekürzt werden, um das zukünftige Wachstumspotenzial und die Wettbewerbsfähigkeit nicht zu gefährden.

- Trotz des Rückgangs in den Gewinnen konnte LVMH den Cashflow um 3,4 Milliarden Euro steigern, was zu einer Reduzierung der Verschuldung führte.

- Zudem wurde eine stabile Dividende von 13 Euro je Aktie vorgeschlagen, um den Aktionären in schwierigen Zeiten eine konstante Rendite zu bieten.

Bis hierher zusammengefasst: Der Gewinnrückgang bei LVMH resultiert aus einem Ungleichgewicht zwischen Kostensteigerungen und Umsatzentwicklung, sowie spezifischen Herausforderungen in einigen Geschäftsbereichen.

👜 Produkte & Segmente: Highlights 2024

1 . Mode & Lederwaren

- Der Umsatz erreichte 41,1 Mrd. EUR (-3 % veröffentlicht, -1 % organisch). Louis Vuitton glänzte mit innovativen Kollektionen, darunter Pharrell Williams’ „The World is Yours“-Designs. Christian Dior kombinierte Tradition und Moderne mit seinen Frühjahr-/Sommerkollektionen 2025, inspiriert von Amazonen und schottischer Geschichte. Für 2025 ist eine Zusammenarbeit mit dem Künstler Takashi Murakami und die Eröffnung eines Flagship-Stores auf den Champs-Élysées geplant. (2, S. 11–12)

- Weitere Store-Erweiterungen neben dem neuen Flagship-Store auf den Champs-Élysées sollen in Tokio und Mailand weiterhin die globale Präsenz stärken.

2 . Parfums & Kosmetik

- Im Segment Parfums & Kosmetik stieg der Umsatz auf 8,4 Mrd. EUR (+2 % veröffentlicht, +4 % organisch). Dior Sauvage behauptete sich weiterhin als weltweit führender Herrenduft, unterstützt durch die Einführung von „Sauvage Eau Forte“. Guerlain erweiterte seine erfolgreiche „Aqua Allegoria“-Reihe und setzte auf nachhaltige Produktion, einschließlich regenerativer Landwirtschaft für die Blumen, die in den Düften verwendet werden. (2, S. 13–14)

3 . Weine & Spirituosen

- Der Umsatz im Segment Weine & Spirituosen sank auf 5,9 Mrd. EUR (-11 % veröffentlicht, -8 % organisch), da die schwächere Nachfrage in China und den USA das Geschäft belastete. Trotzdem beeindruckte Moët Hennessy mit neuen Produkten wie Dom Pérignon Vintage 2015 und anderen Prestige-Cuvées. Für 2025 plant LVMH, die Kundenerlebnisse weiter auszubauen, unter anderem durch innovative Marketinginitiativen wie die Zusammenarbeit mit der Formel 1. (2, S. 10)

4 . Uhren & Schmuck

- Im Bereich Uhren & Schmuck erzielte LVMH einen Umsatz von 10,6 Mrd. EUR (-3 % veröffentlicht, -2 % organisch). Tiffany & Co. eröffnete seinen renovierten „Landmark“-Flagship-Store in New York, während Bulgari mit seiner „Aeterna“-Kollektion und dem weltweit dünnsten Uhrendesign neue Maßstäbe setzte. (S. 14–15)

5 . Selective Retailing (Sephora & DFS)

- Im Bereich Selective Retailing stieg der Umsatz auf 18,3 Mrd. EUR (+2 % veröffentlicht, +6 % organisch). Sephora verzeichnete zweistelliges Wachstum in Nordamerika und Europa und setzte auf innovative Technologien wie KI-Tools, um die Kundenerfahrung zu verbessern. (2, S. 15–16)

🌎 Nachhaltigkeit falls es wen juckt:

- Reduktion der CO₂-Emissionen um 55 % im Vergleich zu 2019 (Ziel für 2026 bereits übertroffen).

- Biodiversitätsprojekte werden bis 2030 auf fünf Millionen Hektar ausgeweitet (2024: 3,8 Millionen Hektar).

- Fokus auf zirkuläres Design: Bis Ende 2024 wurden bereits 31% der Materialien aus recycelten Quellen bezogen. (2, S. 4)

💰 Finanzielle Stärke und Kennzahlen

Cash und Verschuldung

- Cash-Bestand: 9,6 Mrd. EUR (+24 % im Vergleich zu 2023).

- Free Cash Flow: 10,5 Mrd. EUR (+29 % im Vergleich zu 2023)

- Nettofinanzverschuldung: Rückgang auf 9,2 Mrd. EUR (-14 % im Vergleich zu 2023), was eine Verschuldungsquote von 13,3 % ergibt

- Verfügbare Kreditlinien: 10,8 Mrd. EUR, ausreichend, um kurzfristige Verbindlichkeiten zu decken.

Lagerbestände

- Der Gesamtwert der Lagerbestände stieg auf 23,7 Mrd. EUR, ein Plus von 3,1 %. Dies ist vor allem auf strategische Vorratshaltung in den Bereichen Mode und Parfum zurückzuführen.

📈 Einordnung im Börsenumfeld

Die Aktie von LVMH hat in den letzten Monaten unter Druck gestanden, trotz starker Fundamentaldaten:

- Makroökonomische Unsicherheiten: Zinserhöhungen und eine schwächere Kauflaune bei Luxusgütern belasten die Branche.

- Rückläufige Zahlen in Asien: Der schwache Umsatz in China dämpft die Marktstimmung.

- Konkurrenzdruck: Wettbewerber wie Hermès $RMS (-0,51 %) melden ein stärkeres Wachstum, was den Druck auf LVMH erhöht.

LVMH hat einen Gewinnrückgang von 17 % gemeldet, auf den ersten Blick kein gutes Zeichen. Doch wenn man sich die Details ansieht, wird klar:

Die Probleme sind größtenteils temporärer Natur.

- Makro-Faktoren: Währungsbewegungen (starker USD), höhere Kosten und eine schwächere Nachfrage in einigen Segmenten, insbesondere bei Wein & Spirituosen (-36 %) und DFS (Reisehandel).

- Kein strukturelles Problem: Das Management hat bewusst nicht aggressive Kosten gekürzt, um langfristiges Wachstumspotenzial nicht zu gefährden (z. B. Marketing & Expansion).

- Operative Marge unter Druck: Die Kosten sind um 2 % gestiegen, während der Umsatz leicht rückläufig war (Published, organic +1 %), was zu einem Margenrückgang führte.

⚡ Warum ich langfristig optimistisch bleibe:

- Starke Marken & Pricing Power: LVMH besitzt Premium-Marken mit hoher Preissetzungsmacht, sobald sich die Nachfrage erholt, kann das Unternehmen Margen wieder ausbauen.

- China-Erholung als Katalysator: Der schwache chinesische Tourismus belastet das Geschäft, doch mittelfristig dürfte sich das Konsumverhalten normalisieren.

- Globale Nachfrage Verlagerung: Luxus ist nicht auf „ein“ Land angewiesen, wenn eine Region schwächelt (z.B. aufgrund Zölle der USA auf Europäische Luxusgüter), kann LVMH Umsätze in anderen Märkten ausbauen (z.B. im Nahen Osten, Südostasien oder Europa). Zusätzlich kann auf verschiedene Produktionsstandorte und Logistikstrategien ausgewichen werden, um Handelsbarrieren zu umgehen.

- Solide Finanzlage: Trotz des Gewinnrückgangs bleibt der Cashflow stark (10,5 Mrd. EUR.), die Verschuldung wurde reduziert, und die Dividende bleibt stabil bei 13 €.

📉 Kurzfristig kann es holprig bleiben, aber LVMH ist ein Qualitätsunternehmen mit starker Innovationskraft, die auch in schwierigen Zeiten gefragt bleiben. Ich blicke gespannt auf die zukünftigen Pläne des Branchenführers, der mit einer stark wachsenden Markenpräsenz weiter auf Erfolgskurs bleibt. Für langfristige Anleger von euch könnte der „Kursrutsch“ also eher eine Chance als ein Risiko sein. (Meine persönliche Meinung stellt natürlich keine Anlageberatung, Kauf- oder Verkaufsempfehlung dar. 🙂)

Letztlich zeigte sich auch Bernard Arnault optimistisch für die Zukunft:

„LVMH werde weiterhin auf Kreativität, Exzellenz und Agilität setzen, um seine Führungsposition im Luxusmarkt auszubauen. Trotz globaler Unsicherheiten sieht der Konzern weiteres Potenzial für nachhaltiges Wachstum und langfristigen Erfolg.“

🎉 Danke fürs Lesen! Ab hier kommen noch Anhänge, Beispiele & Original Folien

_______________

*Wechselkursschwankungen erklärt (Beispiel)

Wenn ein Unternehmen wie LVMH in den USA Produkte verkauft, dann werden die Umsätze dort in US-Dollar (USD) generiert. Da LVMH aber seinen Finanzbericht in Euro (EUR) veröffentlicht, müssen diese Umsätze in Euro umgerechnet werden.

Was passiert, wenn der US-Dollar gegenüber dem Euro abwertet?

1 . Vor der Abwertung: 1 USD = 0,95 EUR

- Ein Umsatz von 100 Mio. USD würde 95 Mio. EUR entsprechen.

2 . Nach der Abwertung: 1 USD = 0,90 EUR

- Derselbe Umsatz von 100 Mio. USD entspricht nun 90 Mio. EUR.

➡️ Obwohl LVMH in den USA genau gleich viel verkauft hat, erscheint der Umsatz in Euro niedriger.

Zu Beginn 2024: 1 USD = 0,9060 EUR.

Tiefstand am 23. August: 1 USD = 0,8927 EUR.

Anstieg bis 31. Dezember: 1 USD = 0,9662 EUR.

_______________

Quellen:

[1] LVMH: „Presentation“ zu „ 2024 Annual Results“

https://lvmh-com.cdn.prismic.io/lvmh-com/Z5j825bqstJ998qD_LVMH-2024FullYearresults.pdf

[2] LVMH: „Financial Domcuments“

https://lvmh-com.cdn.prismic.io/lvmh-com/Z5kVBpbqstJ999KR_Financialdocuments-December31%2C2024.pdf

[3] Erwartungen Ergebnisse 2024

https://stock3.com/news/lvmh-aktie-nach-zahlen-deutlich-unter-druck-2-16085679

Wer bis hier hin gekommen ist, bekommt noch die Original Folien aus der Präsi zu meinen Lieblingsprodukten, oder wohl eher die meiner Frau 😵💫.