Bei TR kam die Dividende am Zahltag, bei SC am nächsten Tag morgens früh (noch Baader Bank)

Ausgangslage:

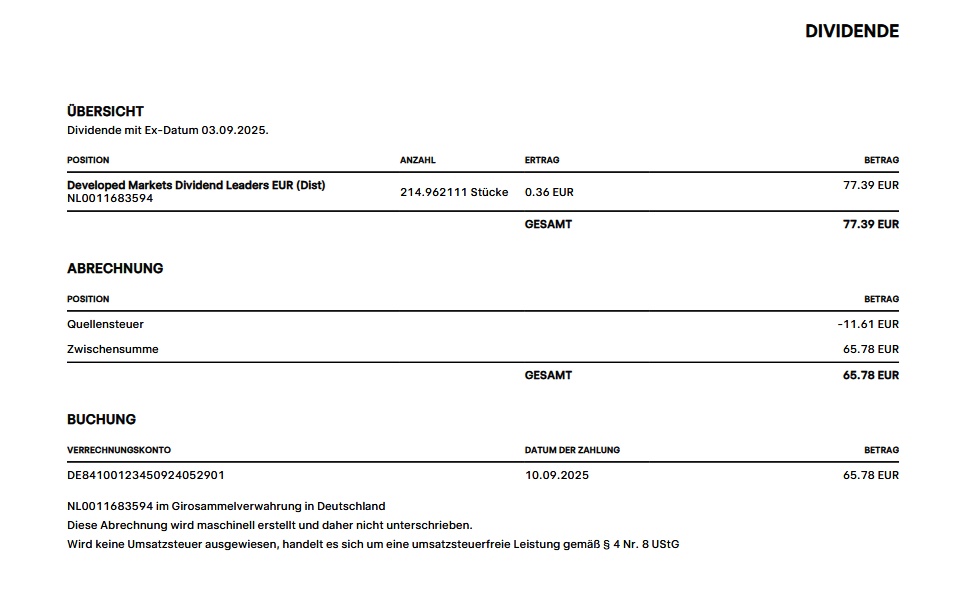

TR:

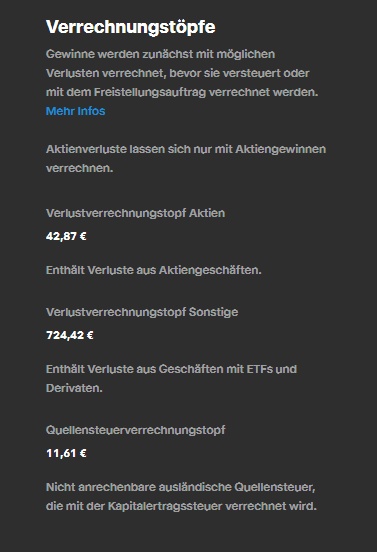

- kein FSA, Verlusttopf sonstige mit ~750€

- Dividende brutto: 77,39€

- Quellensteuer: 11,61€

- Gutschrift: 65,78€

- Keine Teilfreistellung ausgewiesen

Ob hier der Verlusttopf angefasst wurde, kann ich nicht sagen. Ich glaube nicht. Ich sehe es auch nicht in der Abrechnung, dafür habe ich jetzt den Quellensteuertopf mit diesen 11,61€ drin, der vorher bei Null war. In diesem Fall wurden nur genau 15% Steuern einbehalten, und zwar nur diese Quellensteuer mit 11,61€.

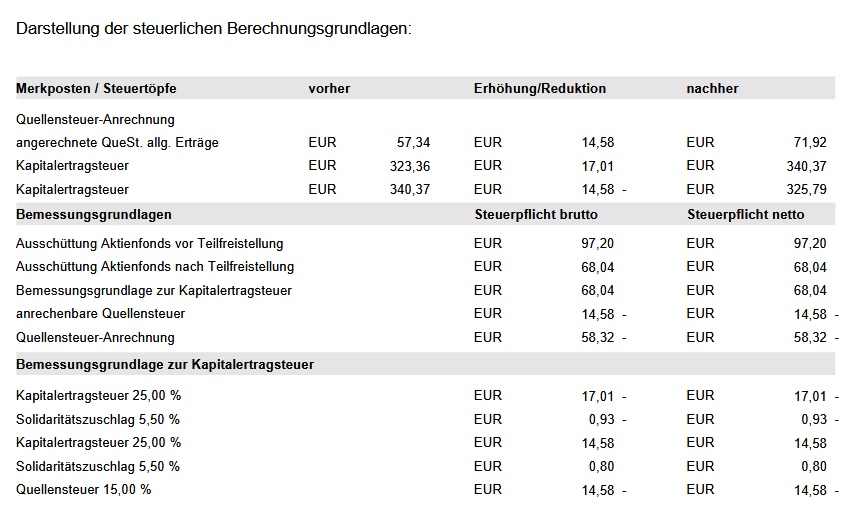

SC:

- FSA mit 1000€, schon im ersten Quartal ausgeschöpft

- Dividende brutto: 97,20€

- KESt: 2,43€

- Soli: 0,13€

- Quellensteuer: 14,58€

- Gutschrift: 80,06€

In diesem Fall wurde die Teilfreistellung ausgewiesen und auch genutzt. Aber die gesamten Abzüge belaufen sich auf ca 18%.

Ich habe unten die Abrechnungen der beiden hinzugefügt.

Wenn ich es mir ansehe, würde ich sagen, dass es sich eher lohnt, den $TDIV (-0,37 %) über den Freibetrag des FSA zu nutzen. Weil ich weiß jetzt ehrlich gesagt nicht, was mit diesem Quellensteuertopf bei TR passiert, und vor allem wenn der Verlusttopf nicht angefasst wird, wie bei einem Irländischen Domizil, lohnt es sich ja noch weniger.

Die ersten zwei Screenshots sind von TR, die beiden letzten von SC.