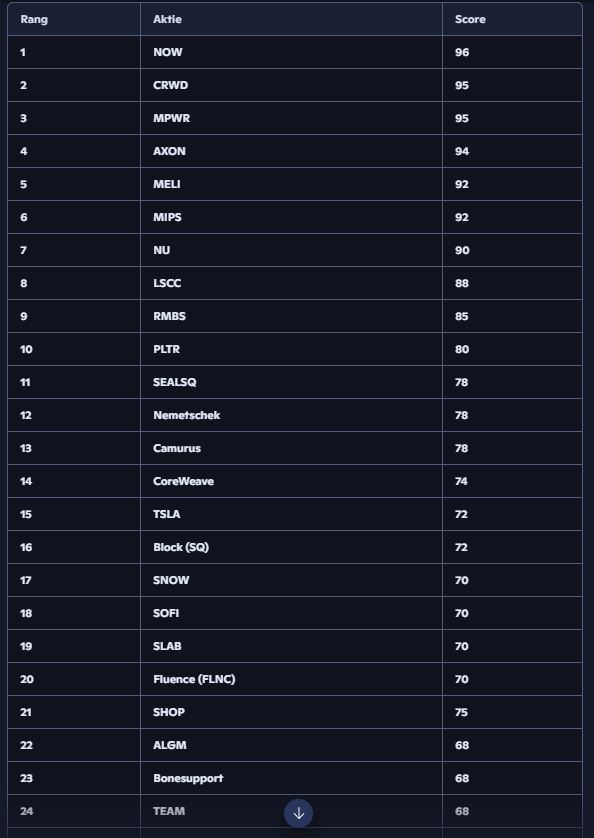

Am Wochenende habe ich meine Aktien und meine Watchlist mal wieder durch eine Art Qualitätscheck gejagt. Die KI sollte Unternehmen nach 10 Metriken betrachten (1-10 Punkte pro Metrik / max 100 Punkte). Moat, Margen, EPS CAGR, Bilanzqualität, TAM, Zukunftsaussichten, Resilienz, Innovation, Management.

Besonders interessant fande ich, wie weit oben $MIPS (-2,13 %) und $LAES (-2,19 %) geranked wurden. Das Geschäftsmodell von $MIPS (-2,13 %) klingt eher langweilig und wirkt unscheinbar, die Zahlen können sich aber sehen lassen. $LAES (-2,19 %) wirkt auf den ersten Blick wie ein weiterer KI Zock, sieht aber unter der Haube gar nicht verkehrt aus. Hat diese Unternehmen hier jemand auf dem Schirm?

Positiv:

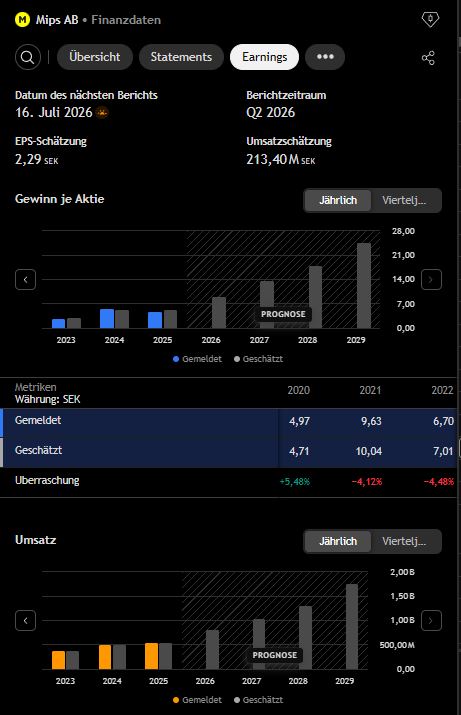

-MIPS hat einen der reinsten IP‑Moats im gesamten Small‑/Midcap‑Universum

-70–75% Bruttomarge für ein physisches Produkt?

-EPS‑CAGR >25% und Skaleneffekte

-MIPS Management bekommt von der KI als einzige der 40 Firmen 11/10 Punkte

Negativ:

-TAM nur 7 Punkte, weil der Safety TAM begrent ist

Positiv:

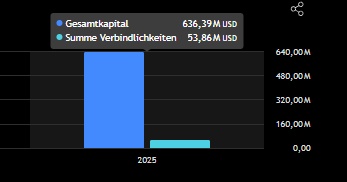

-SEALSQ hat eine Netto‑Cash‑Position, die für ein Unternehmen dieser Größe absurd hoch ist

-SEALSQ ist kein normaler Semi‑Player. Sie sitzen in einer Nische mit extrem hohen Eintrittsbarrieren

-PQC (Post‑Quantum‑Cryptography) ist eine regulatorische S‑Kurve

-asset‑light Security‑Semi (keine Fabriken, keine Millionen/Milliarden CapEx)

Negativ:

-EPS noch nicht voll skalierend

Bilanz $LAES (-2,19 %)