Fanuc ($6954 (-4,6 %)) ist einer der weltweit führenden Automatisierungs- und Robotik-Konzerne – und ein strategischer Schlüsselspieler für digitale Fertigung, Halbleiter-Equipment, E-Mobilität & Logistik.

Die Japaner besitzen den größten installierten Robotik-Fuhrpark der Welt und dominieren CNC & servo-basierte High-Precision-Automatisierung.

Hohe Eintrittsbarrieren – hoher Burggraben.

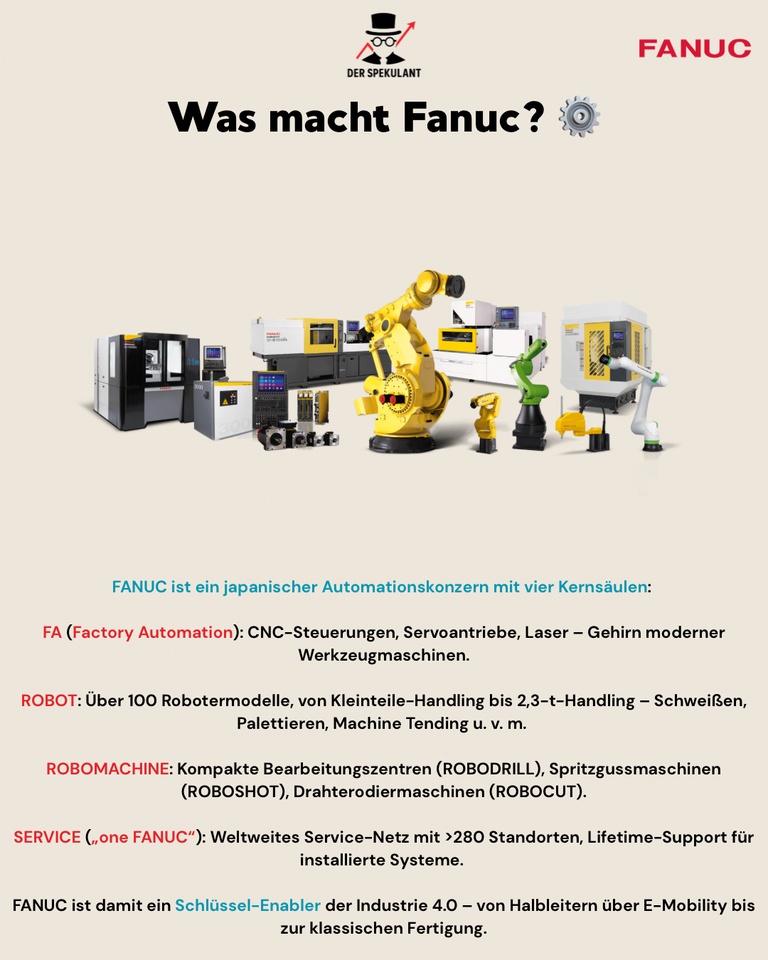

⚙️ Was macht Fanuc?

➡️ Factory Automation (FA): CNC-Steuerungen, Servo-Drives, Laser – Gehirn moderner Werkzeugmaschinen.

➡️ Robotik: Über 100 Modelle – von Kleinteilen bis 2,3-t-Handling, Schweißen, Palettieren, Machine-Tending etc.

➡️ Robomachine: Kompakte Bearbeitungszentren (ROBODRILL), Spritzguss (ROBOSHOT), Drahterosion (ROBOCUT).

➡️ Service – „one FANUC“: Globales, hochprofitables Lifetime-Service-Netz → planbare Umsätze.

System-Lock-in beim Kunden, da Antrieb, Steuerung & Roboter aus einem Guss kommen.

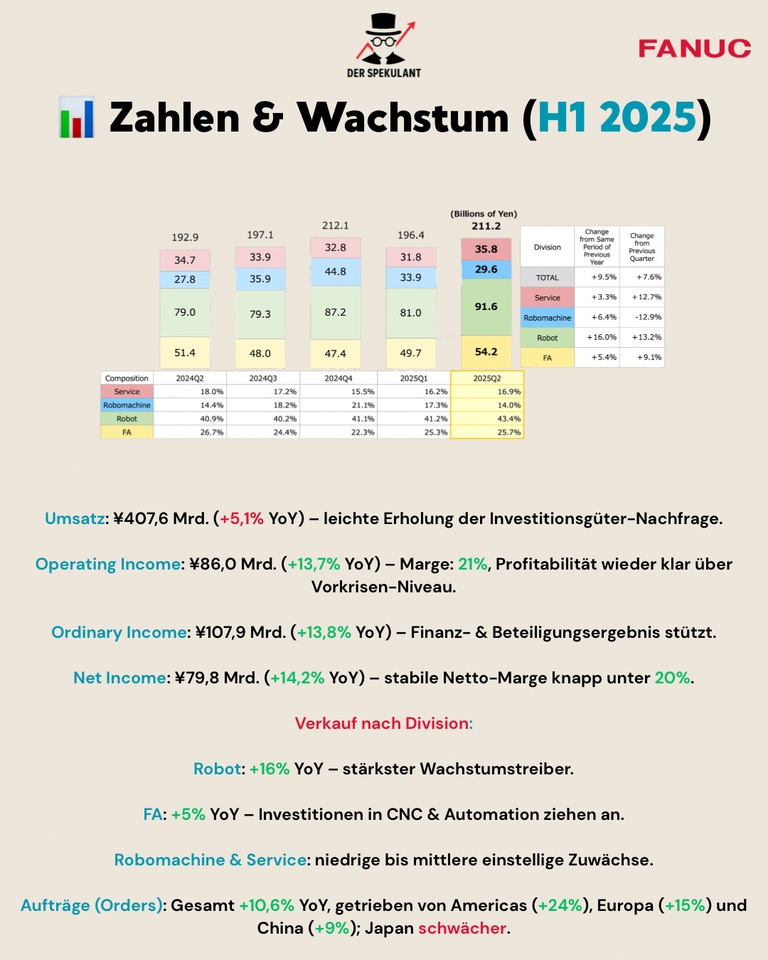

📊 Zahlen & Wachstum (H1 2025)

📈 Umsatz: ¥407,6 Mrd. (+5,1 % YoY)

Profitabilität zieht wieder deutlich an.

📈 Operating Income: ¥86,0 Mrd. (+13,7 % YoY) → 21 % Marge

→ wieder klar über Vor-Krisen-Niveau.

📈 Ordinary Income: ¥107,9 Mrd. (+13,8 % YoY)

📈 Net Income: ¥79,8 Mrd. (+14,2 % YoY)

→ Netto-Marge knapp 20 %

📌 Segment-Treiber

🔹 Robotik +16 % YoY

🔹 FA +5 % YoY

🔹 Robomachine/Service: niedrige-bis-mittlere einstellige Zuwächse

📌 Orders: +10,6 % YoY

Americas +24 % | Europa +15 % | China +9 % | Japan schwächer

🟢 Die Chancen

🟢 Automatisierungs-Superzyklus

Arbeitskräftemangel + Reshoring + Qualitätsanforderungen → Robotik boomt.

🟢 Marktführerschaft in Robotik & CNC

Tief integrierte Systeme → starke Kundenbindung & Pricing-Power.

🟢 Skalen- & Service-Hebel

Größte installierte Basis weltweit → hoher Service- & Ersatzteilanteil.

🟢 Exposure zu High-Growth-Sektoren

Halbleiter, E-Mobility, Batterie, Logistik, Consumer Electronics.

🟢 Bilanzqualität

Netto schuldenfrei, hohe Cash-Reserven → Resilienz + Dividendenstärke.

🔴 Die Risiken (klar & professionell)

⚠️ Investitionszyklen in Auto-, Elektronik- & Halbleiterindustrie → Umsatz & Marge schwanken.

⚠️ Projektverschiebungen führen zu starken Quartals-Volas.

⚠️ Regionale Abhängigkeit

China & Americas entscheidend → geopolitische Risiken inkludiert.

⚠️ Robotik-Wettbewerb

ABB, KUKA, Yaskawa & chinesische Anbieter setzen Preise unter Druck.

⚠️ JPY-Risiko

Starker Yen kann Profitabilität verwässern.

⚠️ Bewertung

Qualitäts-Bluechip → Drop-Risiko, wenn Wachstum enttäuscht.

💡 Fazit & Ausblick

Fanuc bleibt ein globaler Automations-Champion – langfristig strukturell extrem stark, kurzfristig zyklisch.

Reshoring, AI-Fabs, E-Mobilität & Logistikroboter treiben Wachstum bis weit in die 2030er.

🎯 Langfrist-Ziel:

Mehr Serviceanteil + regionale Produktion → robuste Cashflows & stabile Margen.

📌 Investment-Case:

Technologieführer mit Burggraben, sauberer Bilanz, globaler Skalierungsbasis.

Aber abhängig von Makro-Investitionszyklen im Industrie- und Halbleitersektor.

💬 Community-Frage:

Fanuc – Pflichtposition im Automation-Portfolio oder zu zyklisch, um hoch zu gewichten?