Hallo liebe 3XGTAA Fans,

ich habe mir zur Aufgabe gemacht, einen Backtest von @Epi 3xGTAA zu schreiben, der mindestens 20 Jahre zurückreicht, mit genauen Daten und so wenigen pauschalen Annahmen wie möglich. Das hier ist Teil 1 dieser Reihe. Hier wird es erstmal nur um die Beschaffung und Datengenerierung gehen.

Nun aber zum eigentlichen Inhalt:

Um die Strategie bis ~2000 backzutesten, brauchen wir alle Assets die für die Strategie notwendig sind.

Diese sind:

- 3x Nasdaq 100

- 1x Bitcoin (BTC) *(ab 2018)*

- 3x Gold

- 3x Silver

- 1x Geldmarkt

- 7x USD / EUR

- 7x EUR / USD

- 2x Oil

- 5x US Treasuries (TLT)

- 3x Euro Stoxx 50

Der Grundablauf ist für alle Assets gleich - naja zumindest so hatte ich mir das erhofft aber dazu später mehr. Erst werden die Daten des ungehebelten Assets beschafft und im Rohformat gesammelt, in ein standardisiertes Format gebracht und fehlerhafte Daten korrigiert. Danach wird aus dem Asset das benötigte Hebelprodukt generiert. Zu guter Letzt wird das synthetische Produkt mit dem echten ETF verglichen um sicherzustellen, dass alle Annahmen korrekt sind.

Alle Daten bis möglichst nah ans Jahr 2000 zu finden ist nicht sonderlich einfach und erfordert manchmal kreative Lösungen. Von einem einfachen API Aufruf bis hin zum scrapen von Webseiten ist alles dabei, aber ich habe es geschafft für alle Assets Daten zu finden.

Wie synthetisiert man ein gehebeltes Asset?

Man muss beim Hebeln zu aller erst einen verlässlichen Basiswert haben: bei Aktien ein Net Total Return Index, bei Rohstoffen den Preis, so weit so klar.

Des Weiteren braucht man die Zinsen des Landes in dem das Produkt gehandelt wird (in unserem Fall meistens USD). Diese sind wichtig, da sie die Kosten des Hebels darstellen (Finanzierungskosten).

Zusätzlich zu den risikofreien Zinskosten müssen die Emittenten eines gehebelten Produkts auch noch einen Zinsaufschlag zahlen (Spread), da diese nicht komplett risikofrei sind. Je nach Asset ist dieser Aufschlag unterschiedlich hoch.

Die ganz klassischen Produktkosten gibt es natürlich auch noch - TER, sollte ein Begriff sein. ;)

Nun aber zu einem spezielleren Faktor, dem Drag. Dieser entsteht hauptsächlich durch Rollverluste bei Contango (wenn der Future-Preis höher ist als der Spot-Preis). Beim monatlichen "Rollen" der Futures muss man billig verkaufen und teuer nachkaufen, was zu stetigen Verlusten führt. Umgekehrt können bei Backwardation (Future < Spot) Rollgewinne entstehen. Diesen Effekt darf man beim Gold nicht vergessen und beim Öl wird es noch sehr verrückt.

Alles wird initial in USD berechnet und später ggf. in Euro umgerechnet.

Zinsen: Für die Hebelprodukte nutze ich US-Zinsen (anfangs 13-Week T-Bills, später noch kürzer laufende Raten wie Overnight Rates, da diese bei gehebelten Währungen genauer sind).

Die Assets im Detail

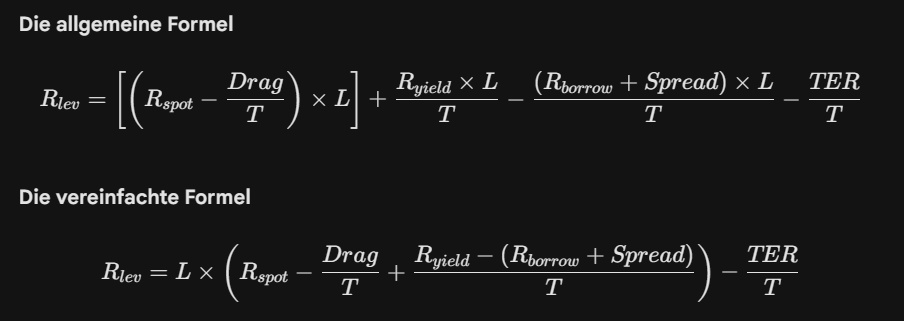

1x Geldmarkt (Synthetisch)

Erstmal habe ich den europäischen Geldmarkt basierend auf dem EZB Leitzins synthetisiert und bis 1999 zurückgerechnet, da es Geldmarktfonds in der heutigen Form erst seit ungefähr 2008 gibt. Danach habe ich das Ergebnis noch in USD umgerechnet, um später eine einheitliche Währung zu haben.

Das Ergebnis sieht so aus:

Ziemlich langweilig, aber das ist ja auch gut so. :)

Es fing alles so schön an

Für Nasdaq, Gold habe ich die Daten direkt von yfinance bezogen, da diese sehr sauber sind und bis 1999 zurückreichen - Wenn die anderen Assets auch nur so einfach gewesen wären. :(

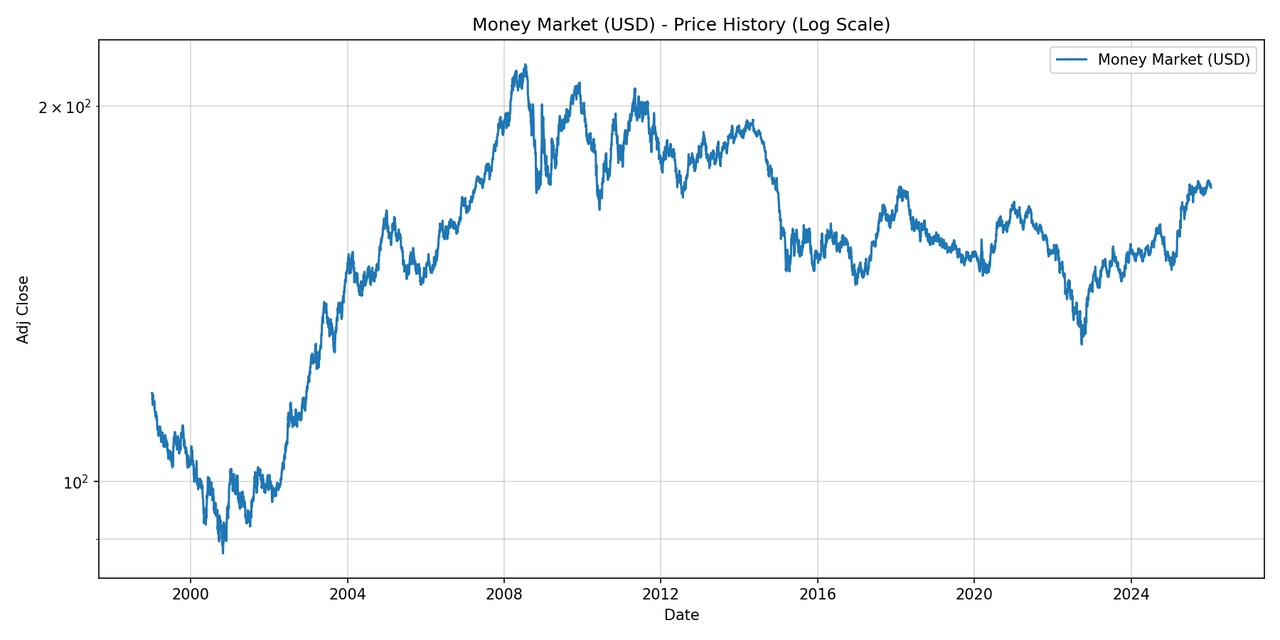

3x Nasdaq 100

Hebel: 3

TER: 0.75%

Zins-Spread: 0.6%

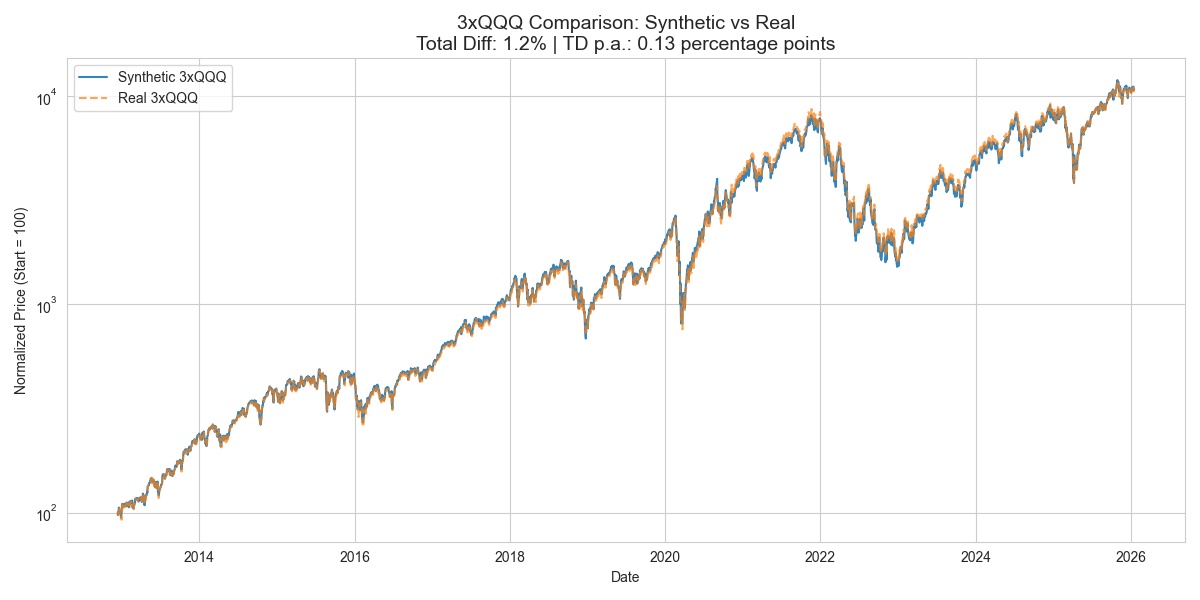

3x Gold

Hebel: 3

TER: 0.99%

Zins-Spread: 0.9%

Drag: 0,2%

Wie ihr seht ist das Ergebnis ziemlich nah am echten Produkt.

1x Bitcoin

Technisch gesehen ist BTC auch in der "das ging einfach"-Gruppe, da er in der 3xGTAA aber nicht gehebelt wird, nehme ich hier die reinen Spot-Daten (ab 2014 verfügbar, Backtest ab 2018).

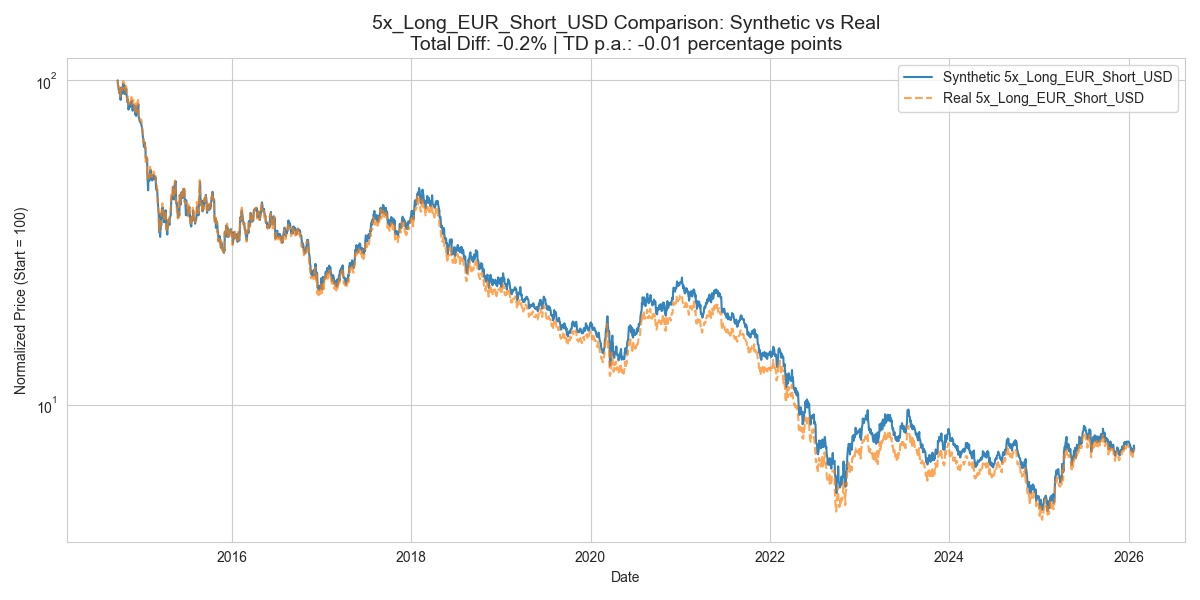

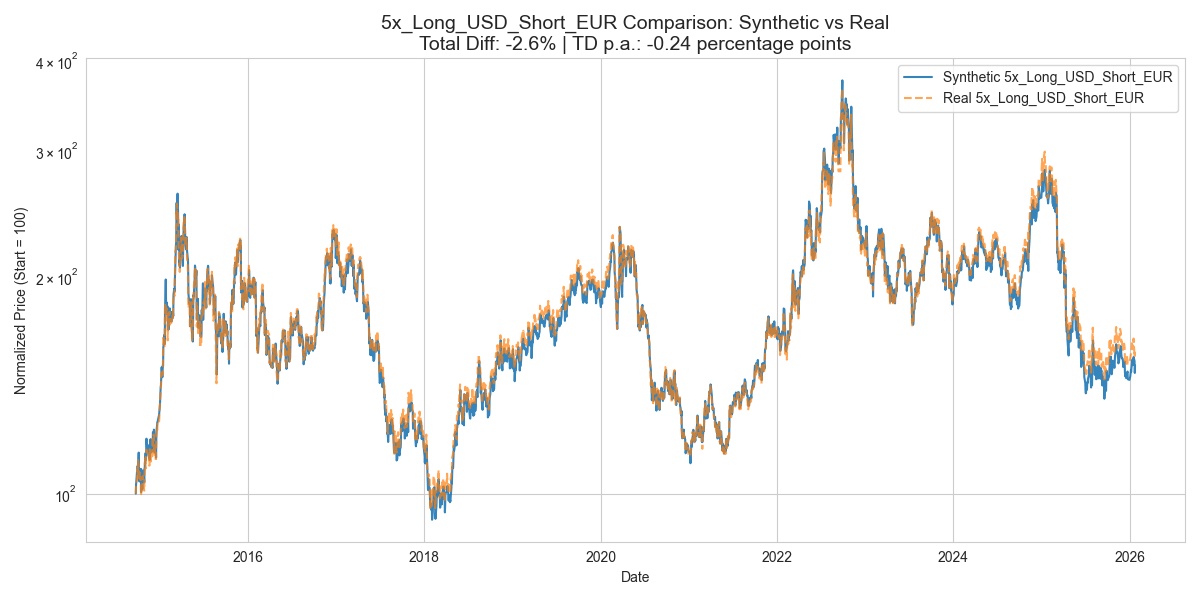

Forex

Als basisi hierfür dienen die Währungskurse von der ECB. Hier gibt es Besonderheiten beim Zins-Spread.

Hier fingen die Probleme an: Gehebelte Währungen funktionieren anders als Aktien. Man hält eine Währung (Yield, positiver Zins) und leiht die andere (Borrow, negativer Zins).

Die Standard-Formel musste erweitert werden, um diesen "Carry Trade" abzubilden. s.O.

5x Long EUR / Short USD:

Hebel: 5

TER: 0.8%

Zins-Spread: 1.0% (Höher, da USD-Borrowing historisch teurer/knapper war -> Funding Squeeze).

5x Long USD / Short EUR:

Hebel: 5 (und 7)

TER: 0.8%

Zins-Spread: 0.0%

(Ich habe auf dem Schirm das in der 3xGTAA 7x Währungen genutzt werden.)

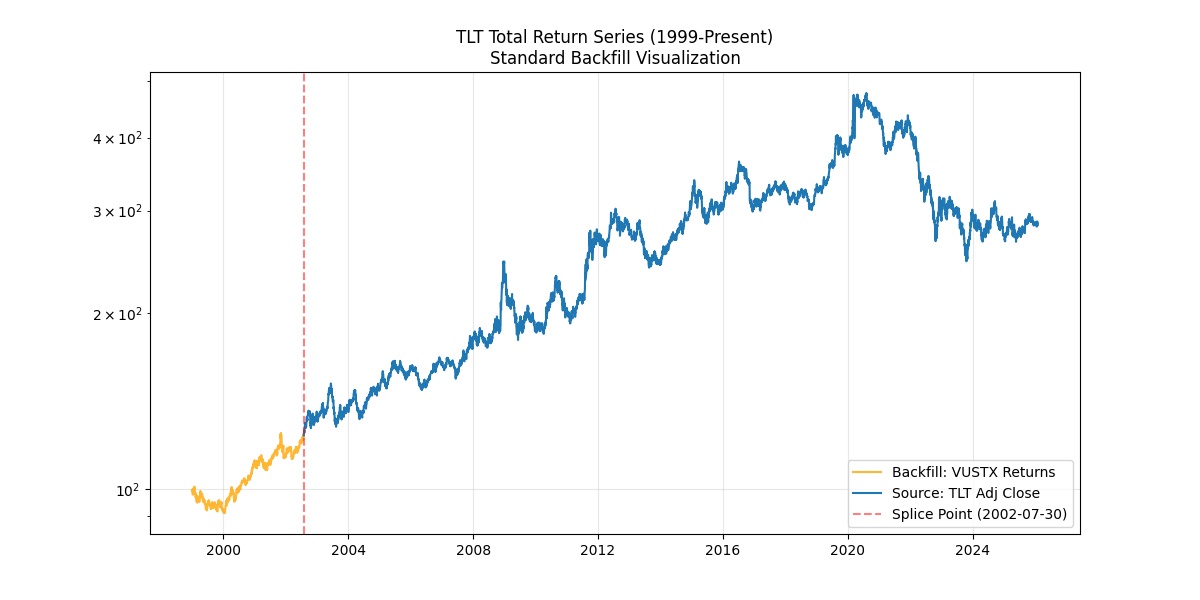

US Treasuries (TLT)

Edit: Ich habe den VUSTX zuätzlich genutzt um die Daten bis vor 2000 zu verlängern so kann bis 2000 bebacktested werden.

Nun fing der Spaß erst richtig an, leider gibt das die Daten des TLT erst seit ~2002 und dann sogar nur alls Kurs und nicht als Net Total Return.

Die Beschaffung von Treasury-Daten war besonders anspruchsvoll, da TLT erst ab 2002 existiert. Um die Strategie bis 2000 zu testen, musste ein Stellvertreter her.

Lösung: VUSTX Backfill

Ich habe die Historie von TLT (iShares 20+ Year Treasury Bond) mit den täglichen Renditen des VUSTX (Vanguard Long-Term Treasury Fund) bis zum Jahr 1999 verlängert.

End-Differenz: nur -1,57 % über 7 Jahre.

Und nein, da ist kein Sprung im Kurs, nur ein schneller Kursanstieg.

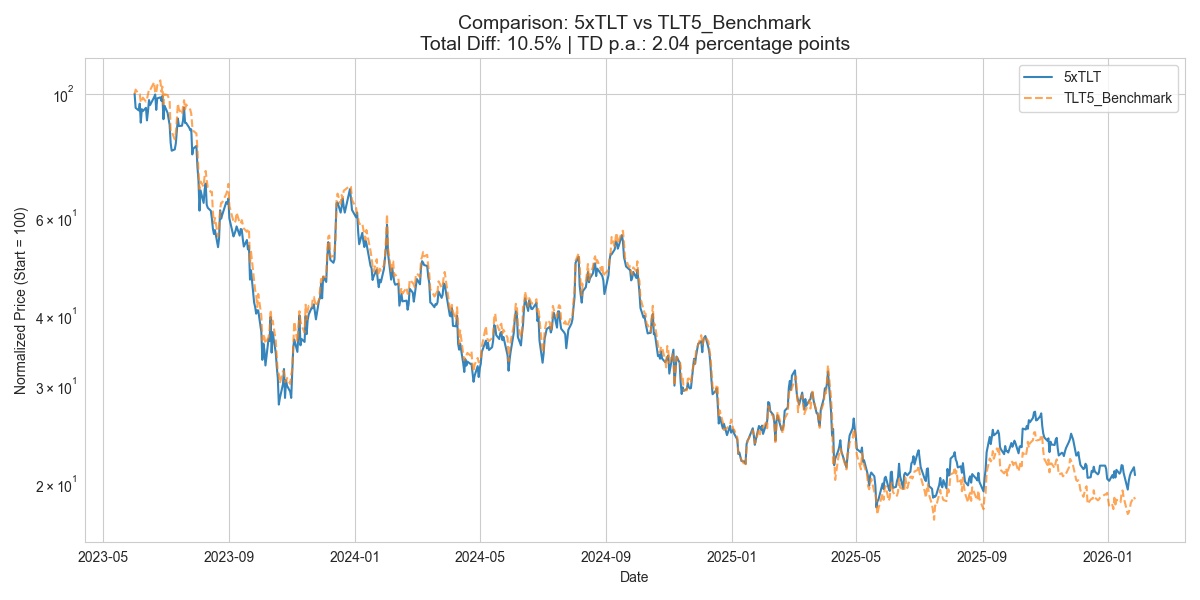

5x TLT:

Hebel: 5

TER: 0.75%

Zins-Spread: 2.0% (Erhöht, da die Optionen/ETP sehr kein ist).

Das ist bis jetzt das wackeligste Produkt - alles in allem aber noch völlig okay.

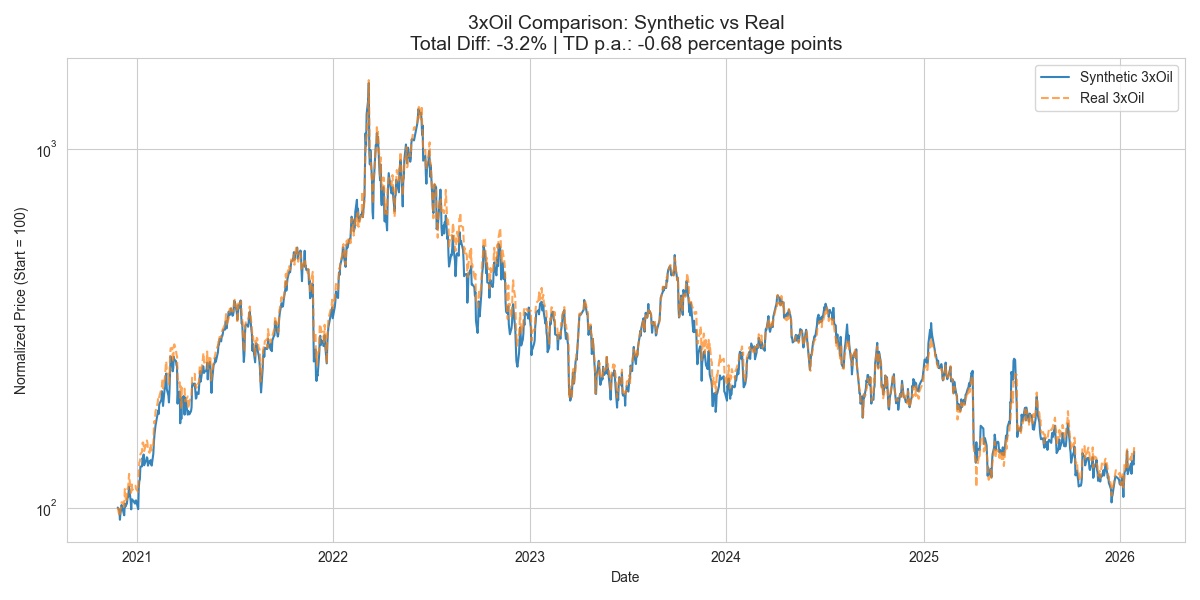

Öl (WTI)

Hier bin ich erneut auf einge Probleme gestoßen. Der Ölpreis ist nicht gleich Ölpreis. Es gibt ja Spot-Preise und Future-Preise und dann gibt es ja noch die Rollkosten. Das Problem: Indizes, in denen die Rollkosten bereits enthalten sind, sind nicht ohne weiteres bis 2000 verfügbar. Daher habe ich die Rollkosten dynamisch basierend auf dem Spread zwischen Spot und USO (ETF) berechnet.

Hier die historischen Rollkosten (Positiv = Verlust/Drag, Negativ = Gewinn/Yield):

Von 2006 bis 2008 sank das Contango von 12,95 % auf 2,59 %, bevor 2009 das Super-Contango (61,01 %) folgte. Zwischen 2010 und 2013 fielen die Kosten von 15,26 % auf 1,26 %, worauf 2014 eine erste Backwardation (-3,66 %) folgte. 2015 und 2016 stiegen die Werte wieder auf bis zu 39,40 %, sanken 2017 auf 10,48 % und drehten 2018 kurz ins Negative (-4,81 %). Nach 1,15 % in 2019 verursachte Corona 2020 erneut 47,10 % (Super-Contango). Seit 2021 hält die Backwardation an, mit Werten von -9,94 % (2021), dem Rekordtief von -22,37 % (2022) und weiteren Negativwerten bis -13,00 % (2025).

Wie man sieht, schwanken die Kosten extrem. In Krisen (2009, 2020) explodieren die Rollverluste, während in Knappheitsphasen (2022) sogar Gewinne durch Backwardation erzielt werden. Eine statische Annahme wäre hier fatal.

3x Oil:

Hebel: 3

TER: 0.99%

Zins-Spread: 1.5%

Kommentar: Öl sollte vielleicht nur als Warnhinweis dienen und nicht als Kern-Asset genutzt werden - aber das werde ich in Teil 2 genauer beleuchten, gerade ist das nur so eine Idee von mir. (Ja mir ist bewusst das in der 3xGTAA nur 2xWTI enthalten ist)

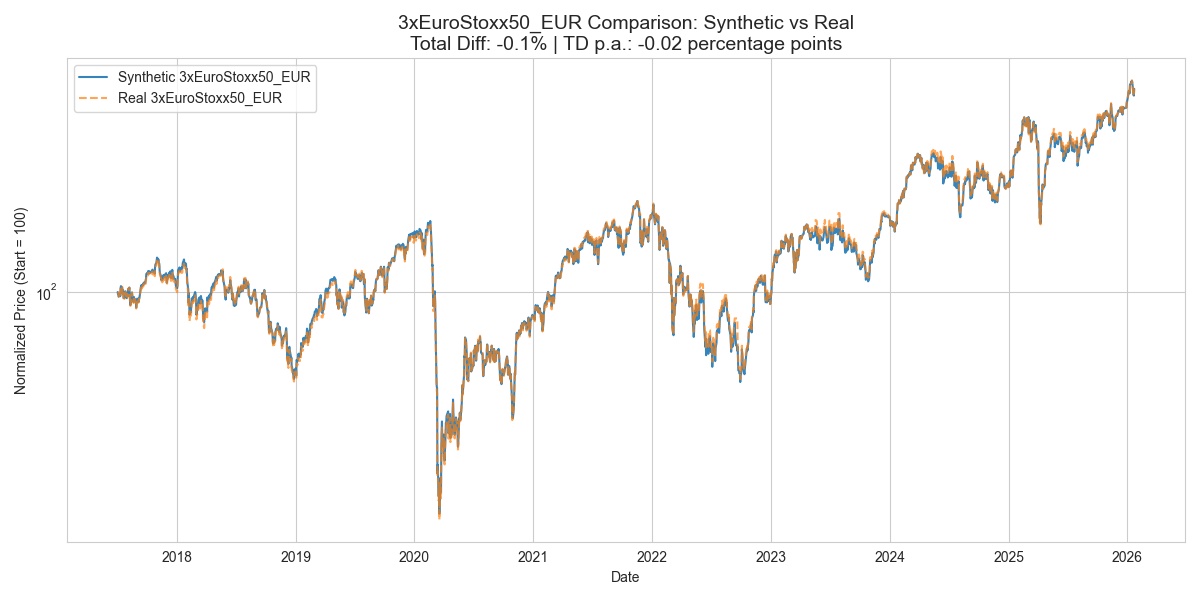

Euro Stoxx 50

Um ehrlich zu sein ist das hier das nerfigste Asset von allen es gibt den Euro Stoxx 50 nur als Kurs Index und nicht als Net Total Return. Dafür musste ich zu aller erst die Dividenen des Index reahcshiernen und dann somit den NET Total Return synthetisieren.

Gesagt getan dannach folgt der übliche prozess - Falsch gedacht. Hierbei muss man explizit daruf achten das man den Index in EUR hebelt und dann in USD umwandelt und nicht erst in USD umwandelt und dann hebelt.

Wieso: Würde man den bereits in USD umgerechneten Index hebeln (3x), würde man auch den Währungseffekt verdreifachen (3x Equity + 3x FX).

Wir wollen aber das Verhalten eines ungehedgten ETFs simulieren: 3x Equity Performance + 1x Währungseffekt. Daher muss erst der Index in Lokalwährung (EUR) gehebelt werden, bevor das Ergebnis einmalig in USD konvertiert wird.

3x Euro Stoxx 50:

Hebel: 3

TER: 0.8%

Zins-Spread: 0.7%

Was folgt als Nächstes?

In Teil 2 werden wir uns dann den eigentlichen Backtest ansehen und die Performance der Strategie analysieren und ggf. optimieren - das wird aber erst in ein paar Wochen passieren, da ich noch ein paar Sachen vorbereiten muss. Vielleicht werde ich vorher noch ein paar Worte zu Schwarzen Schwänen und dem Survivorship Bias verlieren, da dies ja auch ein wichtiger Teil jeder Hebelstrategie ist.

Ich hoffe euch hat dieser kleine Einblick in die Welt der synthetischen Daten gefallen.

PS: @Krush82 Dein Momentum Modell werde ich auch noch backtesten und euch die Ergebnisse präsentieren. Dafür reicht die Datenqualität von öffentlichen APIs leider nicht aus (zu unreine Daten und gedelistete Aktien sind häufig nicht mehr verfügbar) - daher werde ich dafür wohl Geld in die Hand nehmen müssen 😐. Ich werde versuchen, das alles schnell in einem Rutsch nach der 3xGTAA Analyse zu machen.