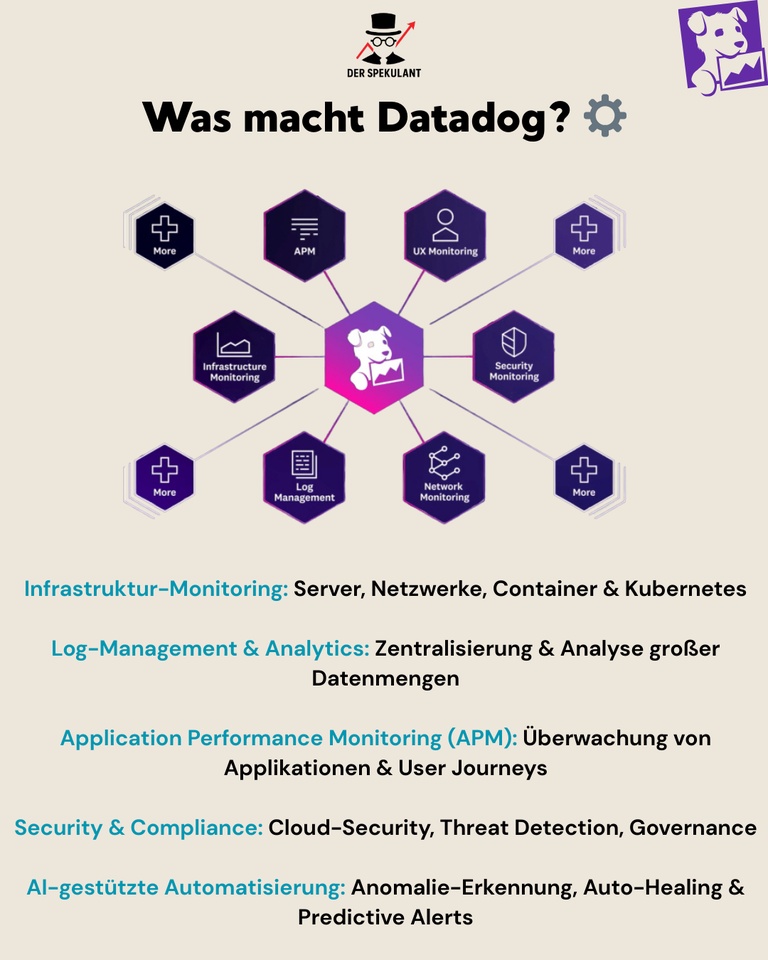

👉 Datadog ist einer der führenden Anbieter im Bereich Monitoring, Observability & Security für Cloud-Infrastrukturen. Das 2010 gegründete US-Unternehmen hat sich zu einem unverzichtbaren „Betriebssystem“ für moderne IT-Stacks entwickelt – von Servern und Netzwerken über Applikationen bis hin zu KI-Anwendungen.

Mit einem Marktanteil von ~20 % im Observability-Segment und starkem Fokus auf Upselling (Security & AI-Module) hat sich Datadog als Standardlösung bei Hyperscalern, Startups und Fortune-500-Firmen etabliert.

🚀 Wachstumstreiber

➡️ Cloud-Adoption & KI-Boom: Jedes Unternehmen, das Cloud nutzt, braucht Monitoring – Datadog ist einer der ersten Ansprechpartner.

➡️ GLUE-Effekt: Starke Kundenbindung – einmal integriert, ist ein Wechsel extrem schwer (Vendor-Lock-in).

➡️ Upselling: Security & AI-Module treiben Margen deutlich nach oben.

➡️ Marktpotenzial: Der globale Observability-Markt wächst laut Gartner zweistellig und soll bis 2030 >70 Mrd. USD erreichen.

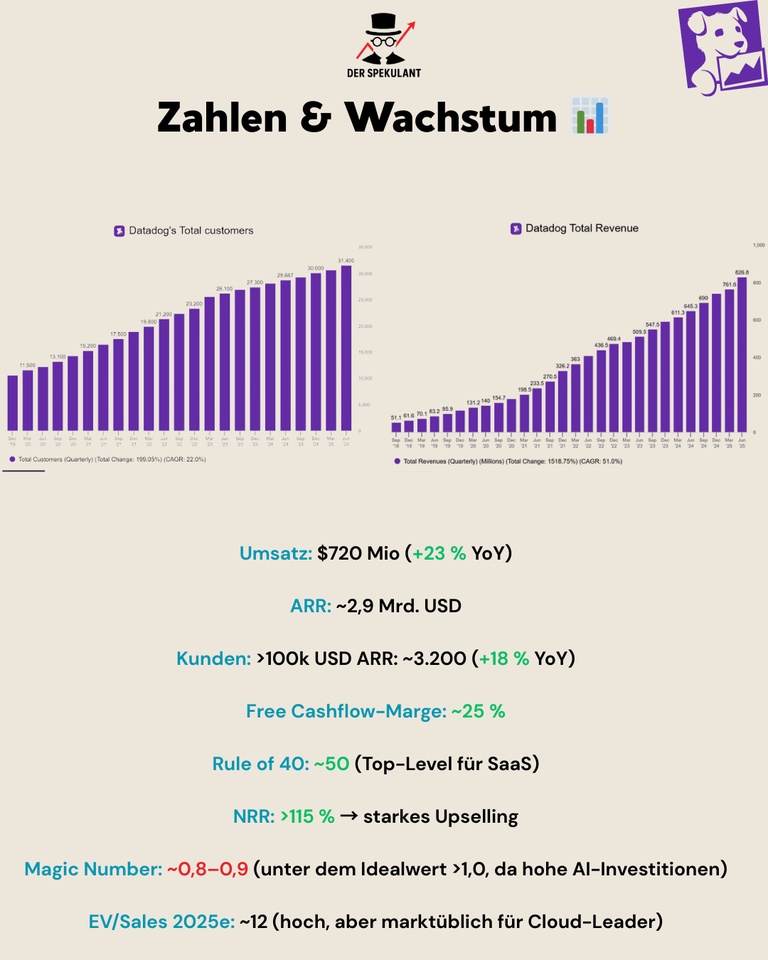

💰 Finanzen (Q2/2025)

📊 Umsatz: $720 Mio. (+23 % YoY)

📊 ARR: ~$2,9 Mrd.

📊 Kunden >100k ARR: ~3.200 (+18 % YoY)

📊 Free Cashflow-Marge: ~25 %

📊 Rule of 40: ~50 (Top-Level für SaaS)

📊 NRR: >115 % → starkes Upselling

📊 Magic Number: ~0,8–0,9 (unter Idealwert >1, wegen hoher AI-Investitionen)

⚖️ Bewertung

➡️ EV/Sales 2025e: ~12x → hoch, aber im SaaS-Sektor für Marktführer nicht unüblich

➡️ Vergleich: Dynatrace ~8x, Splunk (vor Cisco-Übernahme) ~5x → Datadog ist klar Premium bewertet.

➡️ KGV (2026e): ~45 → Profitabilität vorhanden, aber Growth-Story dominiert.

🟢 Chancen

🟢 Cloud & KI-Megatrend: Monitoring ist Pflicht-Infrastruktur – egal ob für Startups oder Fortune 500.

🟢 Cross-Selling: Ein Kunde → viele Module (Observability, Security, APM, Log Management).

🟢 Skalierbarkeit: SaaS-Modell mit hohen Margen und enormem Cashflow-Hebel.

🟢 First-Mover-Advantage: Starke Marke, Community & Entwickler-Ökosystem.

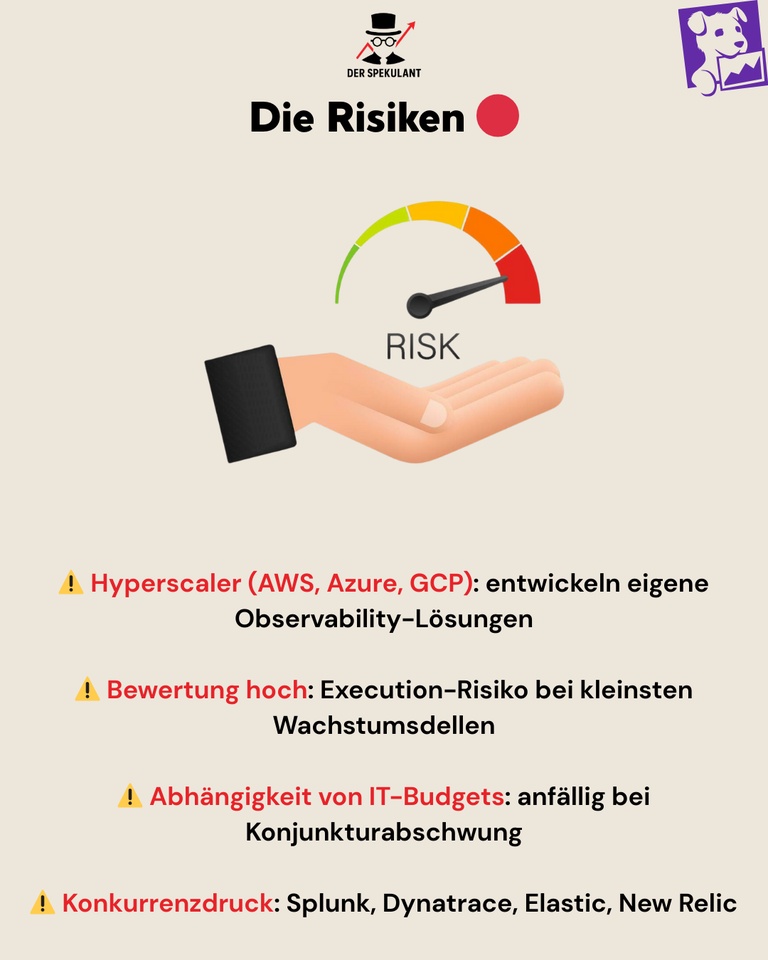

🔴 Risiken

🔴 Hyperscaler-Konkurrenz: AWS, Azure, GCP entwickeln eigene Observability-Lösungen.

🔴 Hohe Bewertung: Execution-Risiko – kleine Enttäuschung = große Kursverluste.

🔴 Abhängigkeit von IT-Budgets: In Rezessionen werden Monitoring-Budgets zurückgestellt.

🔴 Konkurrenzdruck: Dynatrace, Splunk, Elastic, New Relic – starker Wettbewerb.

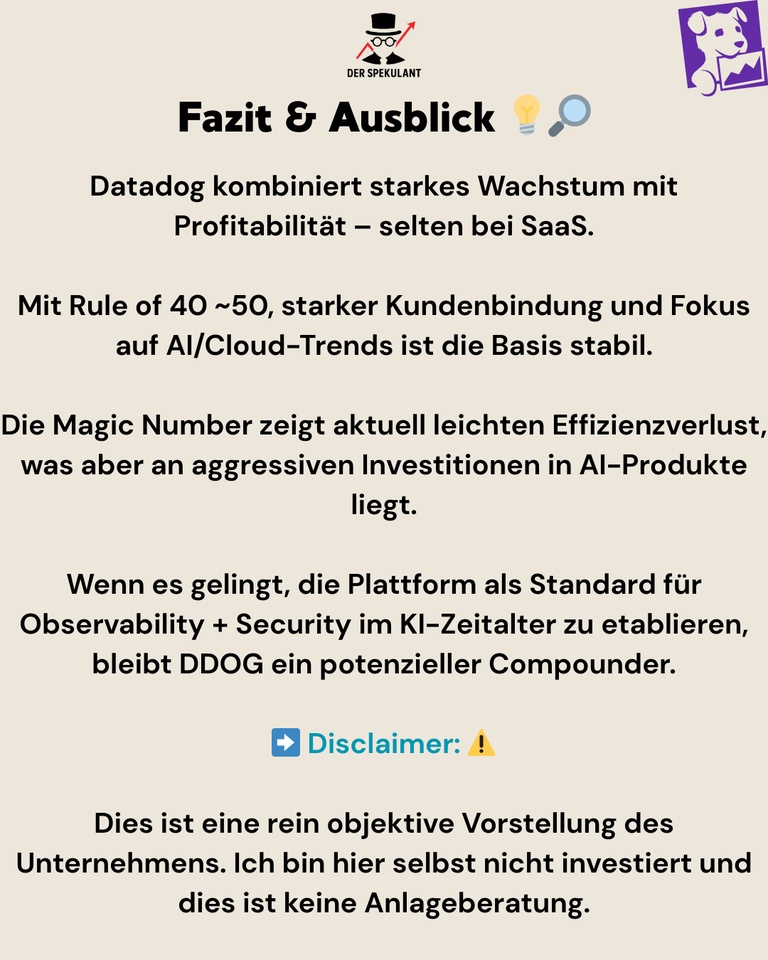

🧠 Fazit

Datadog kombiniert starkes Wachstum mit Profitabilität – eine Seltenheit im SaaS-Bereich. Mit einer Rule of 40 von ~50 und >25 % FCF-Marge ist das Fundament solide.

Die hohe Bewertung bleibt das größte Risiko – $DDOG (-0,63 %) muss weiter zweistellig wachsen, um sie zu rechtfertigen.

👉 Gelingt es Datadog, sich im KI-Zeitalter als Standard-Plattform für Monitoring + Security zu etablieren, bleibt es ein potenzieller Compounder.

❓Frage an die Community:

Traut ihr Datadog zu, seinen Premium-Multiplikator zu halten und langfristig Splunk & Dynatrace zu überholen – oder ist die Aktie aktuell zu hoch bewertet?