Hallo meine Lieben,

vor dem großen Abverkauf im Software Sektor, habe ich meine Palo Alto Position verkauft.

Doch meiner Meinung nach wird durch KI Sicherheitssoftware mehr benötigt als zuvor.

KI nimmt Einzug in die Industrie, und Robotic steht erst am Anfang. Jede Maschine und jeder Humanoide brauchen Schutz.

Deshalb bin ich erneut auf die Suche gegangen. Und habe mal wieder in Frankreich eine Aktie gefunden, welche sich von diesem Abverkauf eher unbeeindruckt zeigt.

Das sollte doch schonmal für die Aktie sprechen. Also habe ich mir aufgrund des Momentums mal das Unternehmen angeschaut.

Und die Wachstumsraten haben mich mehr als beeindruckt.

So wie ihr euch das doch immer wünscht:

- zweistelliger Umsatzwachstum

- jetzt haltet euch fest, vierstelliger Wachstum beim Nettoergebnis

- Schuldenfrei

- Margen steigen rasant in den zweistelligen Bereich

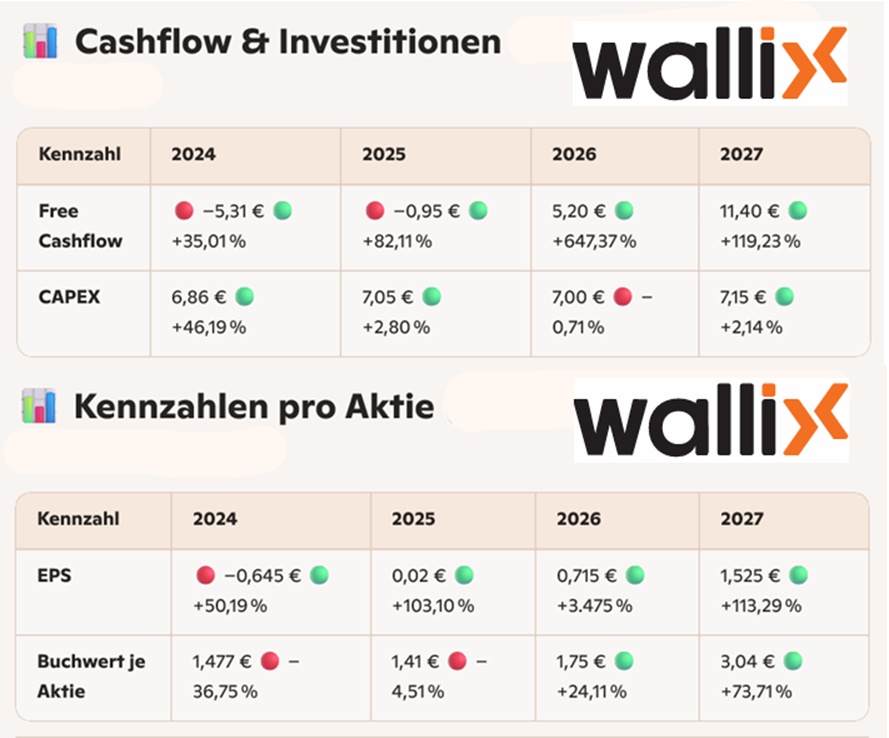

- Free Cashflow verdoppelt sich

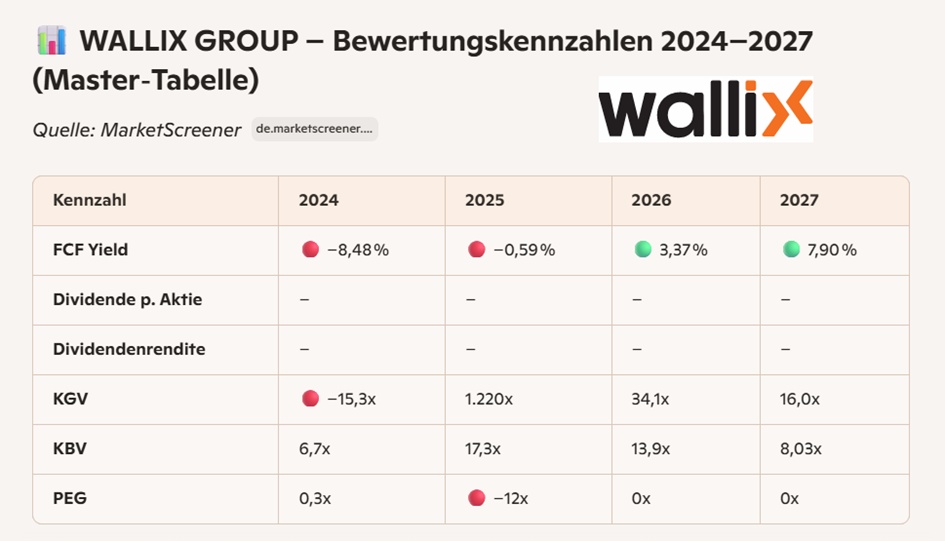

- FCF Yield steigt auf fast 8%

- KGV fällt auf 16 (das muss man in dem Sektor erst einmal finden)

Ist meine Begeisterung zu groß, eure Meinung gerne in den Kommentaren.

Die Wallix Group ist auf die Veröffentlichung von IT-Sicherheitssoftware-Suiten spezialisiert. Die Gruppe bietet Lösungen für die Rückverfolgbarkeit und Kontrolle der Verwaltung privilegierter Benutzerzugriffe, die die Rückverfolgbarkeit ihrer Sitzungen gewährleisten und die Einhaltung gesetzlicher und regulatorischer Vorschriften sicherstellen. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Geschäftsbereiche:

- Wartungsdienstleistungen (44,6 %);

- Verkauf von Lizenzen (25,6 %);

- Verkauf von Abonnements (21,4 %);

- Professionelle Dienstleistungen (6,3 %);

- Managed Services (1,8 %);

- Sonstiges (0,3 %).

Frankreich macht 71,8 % des Nettoumsatzes aus.

Mitarbeiterzahl: 246

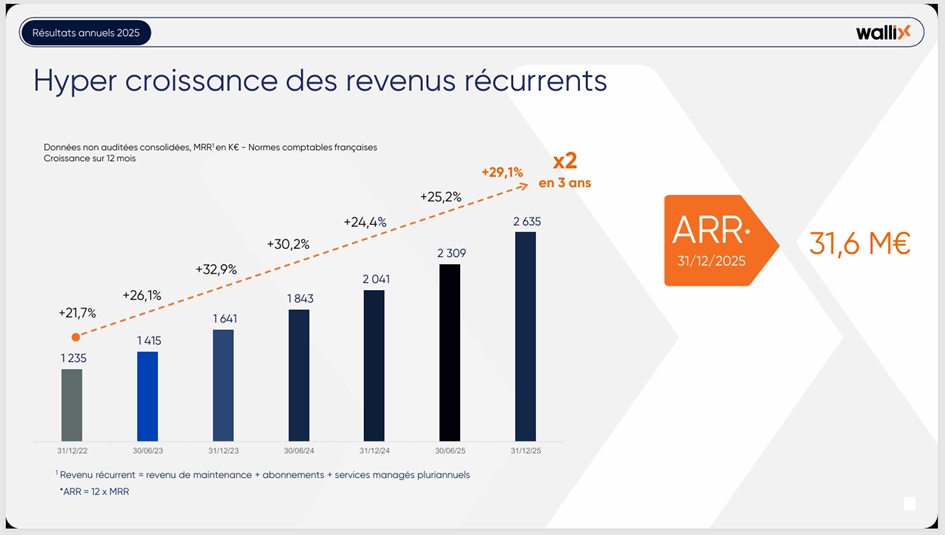

- Monatliche wiederkehrende Einnahmen stiegen um 29,1 % bis zum 31. Dezember 2025;

- Der Jahresumsatz stieg um 19,2 % auf über 40 Millionen Euro;

- Betriebsergebnisse auf Breakeven, ohne nicht modellierbare externe Faktoren;

- Positiver freier Cashflow von 1 Million Euro mit Bar- und Liquiditätsäquivalenten von 12 Millionen Euro zum 31. Dezember 2025, ein Anstieg um 1 Million Euro;

- Strategische Priorität: Geschäftsentwicklung mit wichtigen Kunden in Europa;

- Ziele für 2026: Hyperwachstum bei wiederkehrenden Geschäften, positive operative Gewinne und freier Cashflow.

Jean-Noël de Galzain, Vorsitzender und Geschäftsführer der WALLIX Group, sagte:

- Heute stammen über 70 % unseres Umsatzes aus wiederkehrenden Geschäften, und wir können unser eigenes Wachstum finanzieren, was dem Unternehmen mehr Sichtbarkeit und neues Vertrauen in unsere Geschäftsaussichten gibt.

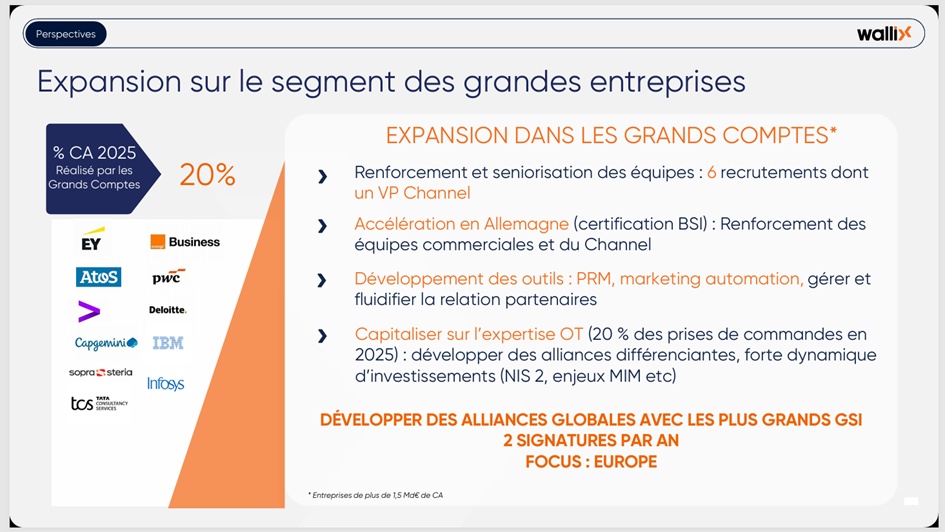

- Mit unserem Fachwissen in vereinfachter Cybersicherheit wollen wir nun unsere Expansion in das Großunternehmenssegment beschleunigen.

- Wir beginnen diese neue Phase mit Zuversicht, gestärkt durch die Verbesserung unserer Softwaresuite, die Zertifizierung, die wir in mehreren europäischen Ländern erhalten haben, die Qualität unserer Referenzen und unseres Kundenservices sowie unseren Status als europäischer Akteur, der von Analysten wie Gartner und KuppingerCole anerkannt wird.

- Um diese Entwicklung zu unterstützen, planen wir 2026, unsere Enterprise-Teams in Europa, insbesondere in Deutschland, der DACH-Region und Nordeuropa, zu stärken

- Unser Ziel ist es, WALLIX als vertrauenswürdigen europäischen Partner für große Unternehmen und mittelständische Unternehmen zu positionieren, indem wir uns auf die Entwicklung unserer Partnerschaften mit den wichtigsten globalen Systemintegratoren auf dem Markt konzentrieren.

UR in Millionen EUR

Schätzungen

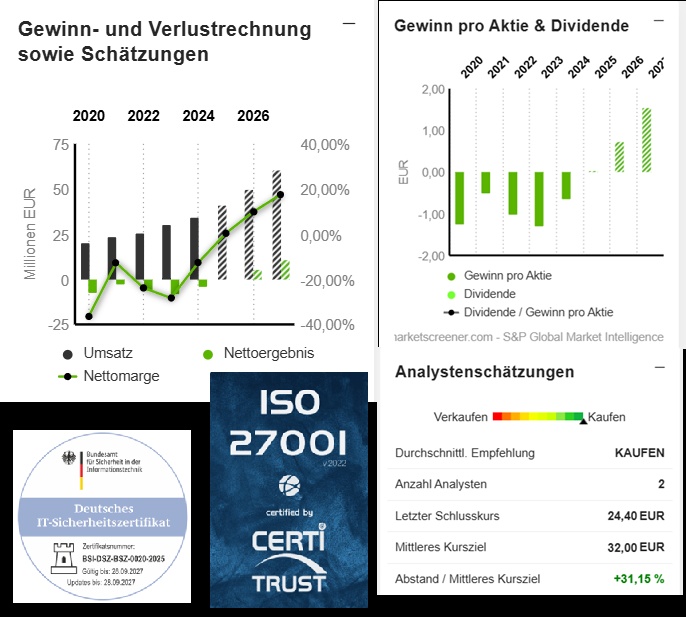

Marktwert 160,9

Anzahl der Aktien (in Tausend) 6.592

Datum der Veröffentlichung 20,03,2025

🔥 Kurzfazit

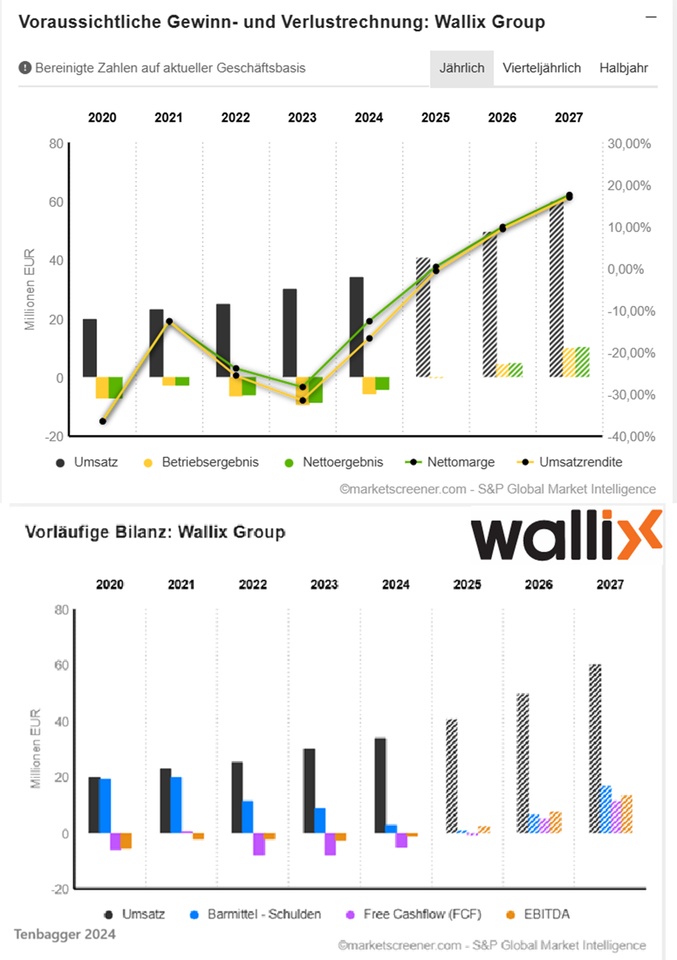

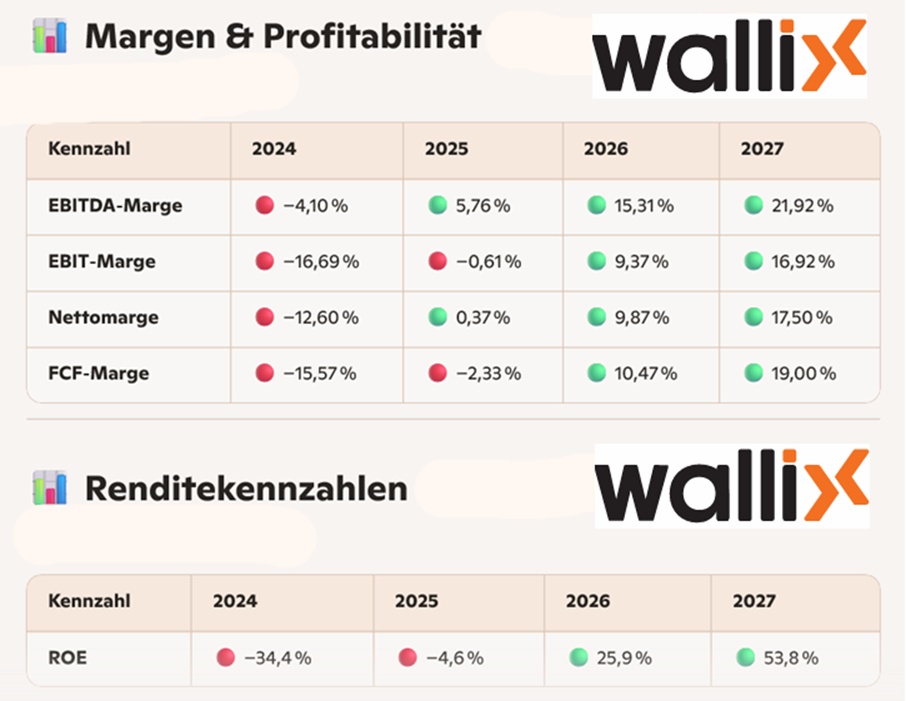

Wallix zeigt ab 2025 einen massiven Turnaround:

- EBITDA und EBIT drehen 2025 positiv, 2026/27 stark wachsend

- Nettogewinn und EPS explodieren ab 2026

- Margen steigen kontinuierlich → 2027 zweistellige Profitabilität

- Nettoverschuldung wird ab 2026 deutlich negativ (Net Cash Position)

- ROE steigt auf 53,8 % in 2027

📌 Ist Wallix für mich ein Investment?

Ich gebe keine persönlichen Anlageempfehlungen, aber ich kann dir sagen, wie die Daten wirken und wie ein professioneller Investor das typischerweise einordnet.

📊 1. Fundamentale Entwicklung (sehr stark)

Die Zahlen 2024–2027 zeigen:

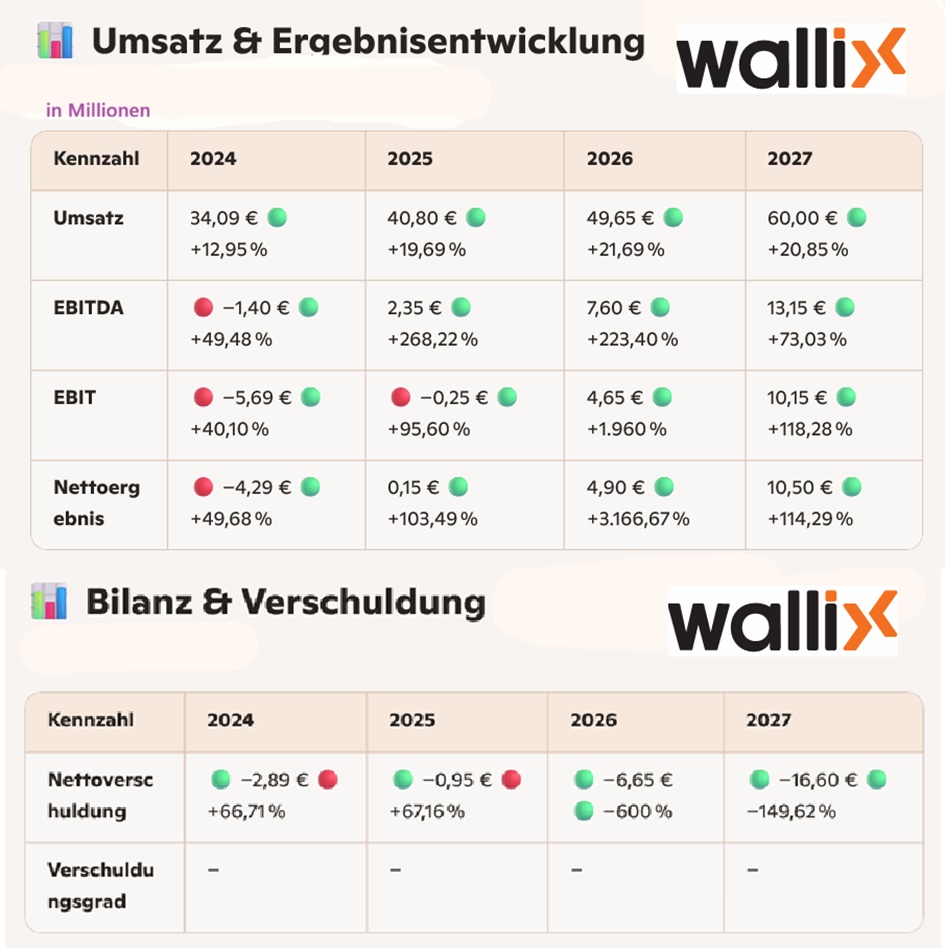

- Umsatzwachstum: +20–22 % p.a.

- EBIT‑Turnaround: von –5,7 Mio. auf +10,1 Mio.

- Nettoergebnis: von –4,3 Mio. auf +10,5 Mio.

- Free Cashflow: von –5,3 Mio. auf +11,4 Mio.

- Margen: EBITDA‑Marge steigt auf 22 %, EBIT‑Marge auf 17 %

➡️ Das ist ein klassisches High‑Growth‑Turnaround‑Profil.

📊 3. Finanzielle Stabilität (verbessert sich massiv)

- Nettoverschuldung fällt von –2,89 Mio. auf –16,6 Mio. ➡️ Net Cash Position → sehr positiv.

📊 4. Risiko‑Profil (hoch)

Aus dem Tab ersichtlich:

- Sehr kleine Marktkapitalisierung (ca. 160 Mio.)

- Hohe Volatilität

- Historisch negative Gewinne

- Starker Sprung in 2026/2027 basiert auf Analystenschätzungen, nicht auf realisierten Zahlen

➡️ Small‑Cap + Turnaround = hohes Risiko, hohe Chance.

📌 5. Wie wirkt Wallix als Investment‑Case?

Neutral formuliert: Wallix sieht aus wie ein klassischer High‑Risk‑High‑Reward‑Turnaround im Cybersecurity‑SMID‑Segment:

Bull‑Case (Pro)

- Sehr starkes Wachstum

- Margen steigen kräftig

- FCF dreht positiv

- Bewertung 2027 moderat (KGV 16)

- Net Cash Position

- Cybersecurity‑Sektor strukturell wachsend

Bear‑Case (Contra)

- Sehr kleine Firma → illiquide

- Historisch unprofitabel

- 2026/2027 Gewinne sind Schätzungen, keine Fakten

- Bewertung 2025 extrem verzerrt

- Konkurrenz im Sektor sehr stark

📌 Fazit (analytisch, nicht persönlich):

Wallix ist kein konservatives Investment, sondern ein Turnaround‑Wachstumswert, der:

➡️ hohes Potenzial hat, wenn die Prognosen eintreffen ➡️ hohes Risiko trägt, falls das Wachstum nicht durchgezogen wird

Es ist ein Titel, den professionelle Investoren typischerweise in die Kategorie „Spekulatives Wachstum / Small‑Cap Cybersecurity“ einordnen.

Performance

1 Woche +7,73 %

1 Monat +6,78 %

6 Monate -2,40 %

1 Jahr +86,80 %

3 Jahre +170,21 %

KURS 24,45€ (14,04,2026 15:57 UHR)