Hallo Community,

seit dem Hoch im Jahr 2020 hat die Alibaba-Aktie massiv an Wert verloren. Das Sentiment ist am Boden. Aber genau das macht eine tiefe Analyse jetzt so spannend. Ist die Angst übertrieben oder gerechtfertigt?

Lasst uns tief in die Zahlen und die Story hinter dem chinesischen Giganten eintauchen.

WAS STECKT HINTER ALIBABA $BABA (+1,57 %) 🇨🇳

Alibaba ist weit mehr als nur ein Online-Shop. Es ist ein riesiges Ökosystem, das sich gerade neu erfindet und in sechs Teile aufspaltet:

🔵 Taobao & Tmall Group: Das E-Commerce-Herzstück.

🔵 Cloud Intelligence Group: Die AWS von China und die Basis für die KI-Zukunft.

🔵 Cainiao Smart Logistics: Das Logistik-Netzwerk.

🔵 Weitere Sparten: Local Services, Global Digital Commerce & Entertainment.

ALIBABA IN ZAHLEN (TTM) 📊

Die wahre Story zeigt sich in den Kennzahlen – hier trifft Stagnation auf massive Profitabilität.

💰 Umsatz TTM: ~$130 Mrd. (+5% YoY)

👥 Annual Active Consumers: ~1 Mrd. (stabil)

☁️ Cloud-Umsatz: ~$15 Mrd. (wieder wachsend & profitabel)

💸 Free Cash Flow (FCF) TTM: ~$21 Mrd. (extrem hohe Cash-Generierung)

🏦 Net Cash Position: ~$60 Mrd. (massive Kriegskasse)

✅ KGV (Forward): ~8 (historisch extrem günstig)

CHANCEN & RISIKEN

DIE UPSIDE 🟢

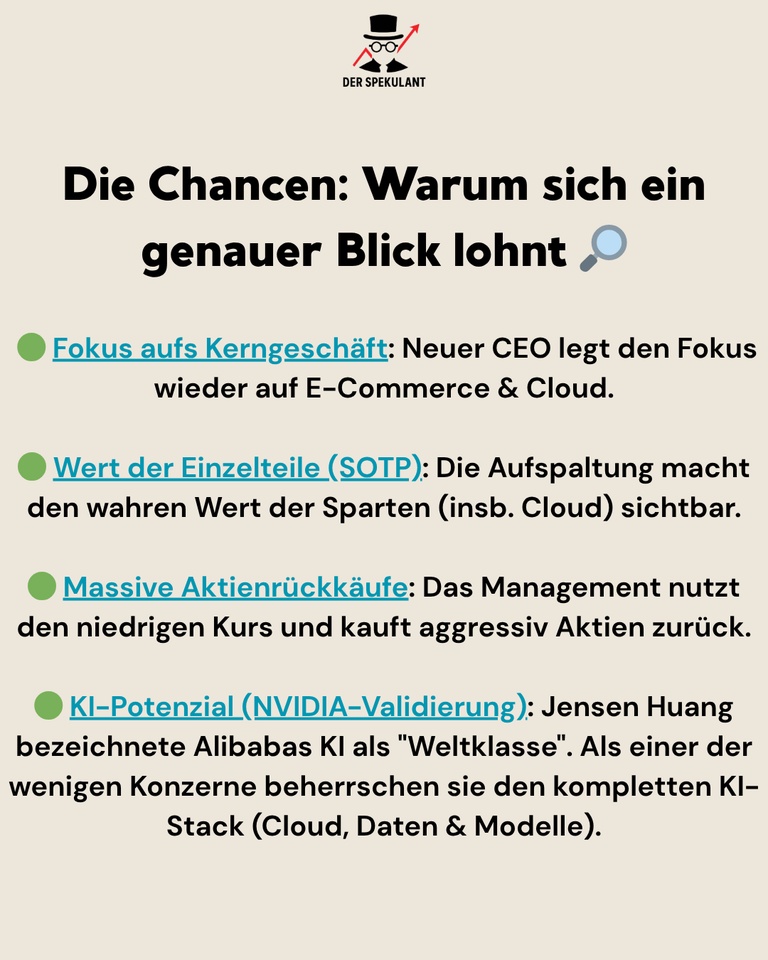

🟢 Wert der Einzelteile (SOTP): Die Aufspaltung macht den wahren Wert der Sparten (insb. Cloud) sichtbar.

🟢 Massive Aktienrückkäufe: Das Management nutzt den niedrigen Kurs, um aggressiv Wert für Aktionäre zu schaffen.

🟢 KI-Potenzial (NVIDIA-Validierung): NVIDIA-CEO Jensen Huang hat Alibabas KI-Modell kürzlich als "Weltklasse" bezeichnet. Sie beherrschen den kompletten 'KI-Stack' (Cloud, Daten & Modelle).

DIE RISIKEN 🔴

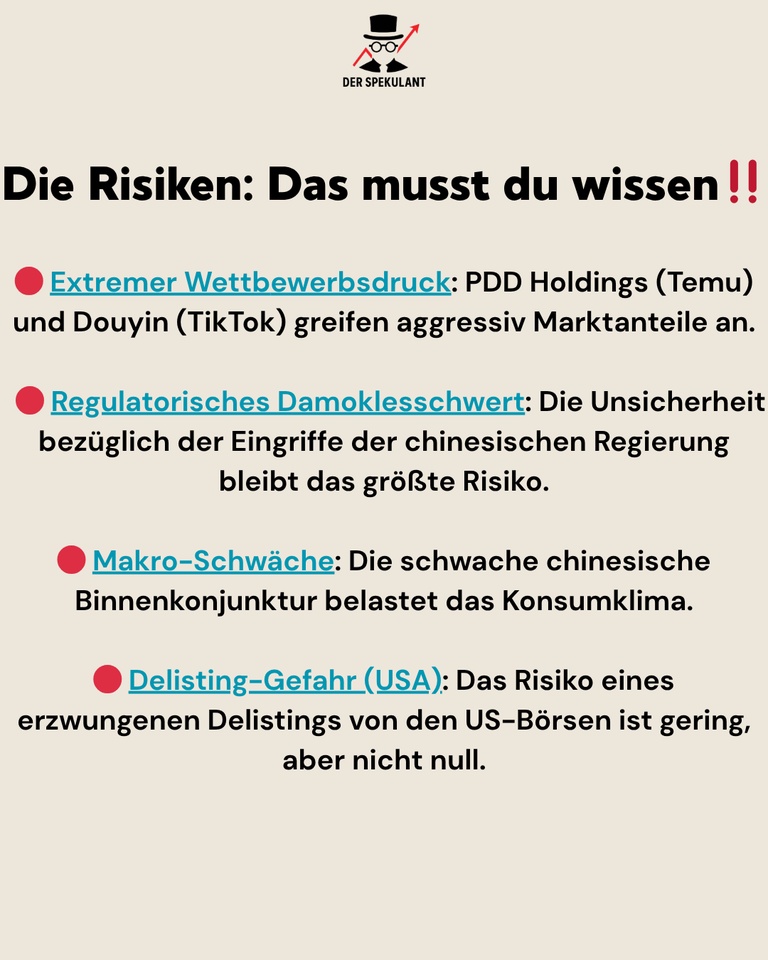

🔴 Extremer Wettbewerbsdruck: PDD Holdings (Temu) und Douyin (TikTok) greifen aggressiv Marktanteile an.

🔴 Regulatorisches Damoklesschwert: Die Unsicherheit bezüglich der Eingriffe der chinesischen Regierung bleibt das größte Risiko.

🔴 Makro-Schwäche: Die schwache chinesische Binnenkonjunktur belastet das Konsumklima.

FAZIT & MEINE STRATEGIE ⚖️

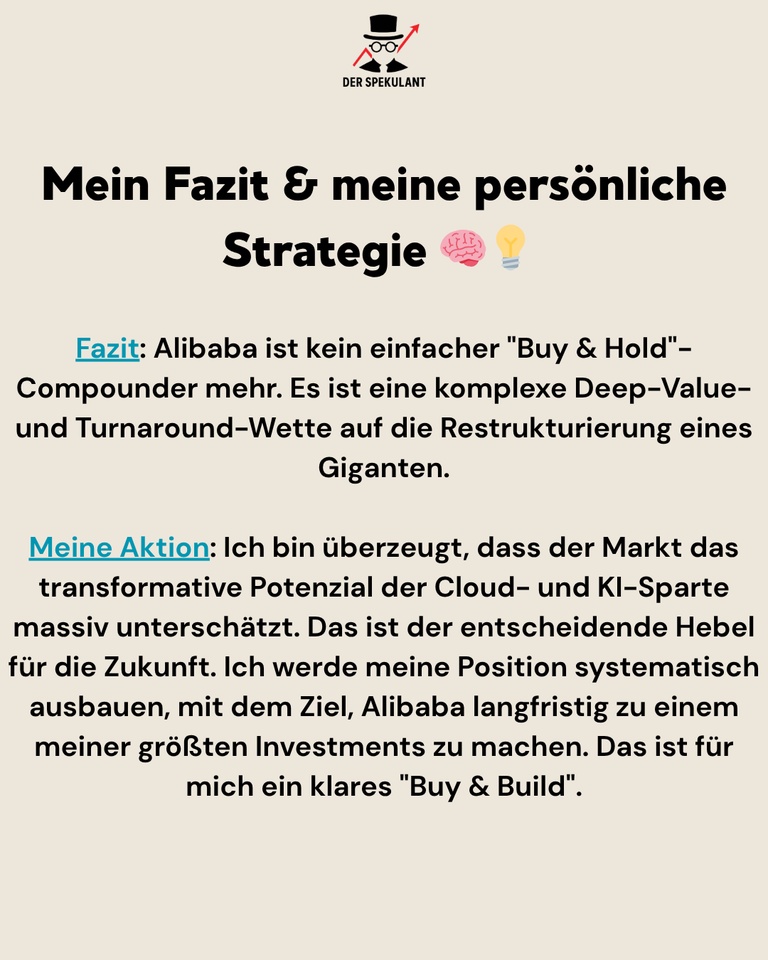

Alibaba bleibt eine komplexe Wette mit validen Risiken, vom Wettbewerb durch PDD bis zur unberechenbaren Regulierung durch Peking.

Für mich persönlich überwiegt jedoch die langfristige Chance, die in der Cloud- und KI-Sparte steckt. Die heutige Bewertung preist vor allem die Risiken ein, aber kaum das enorme Potenzial, das durch die Restrukturierung und die von Jensen Huang validierte KI-Technologie gehoben werden kann.

Die Investment-These:

Meine Investition ist eine Wette auf die Neubewertung des Konzerns, angetrieben durch die zukünftige Monetarisierung von Cloud & KI, während die massive Cash-Position und die Aktienrückkäufe nach unten absichern.

Meine Aktion:

Ich werde meine initiale Position über die nächsten Monate und Jahre systematisch zu einer meiner Kern-Positionen ausbauen. Das ist für mich ein klares "Buy & Build"-Investment für das nächste Jahrzehnt.

Wie seht ihr das?

Ist das Risiko zu hoch oder ist das die Definition einer antizyklischen Chance?

Freue mich auf die Diskussion! 👇

#alibaba

#baba

#stockanalysis

#tech

#china

#ecommerce

#cloudcomputing

#valueinvesting

#künstlicheintelligenz