Ich wette, dass Ihr diese Regel schon x-mal gehört habt. Ich jedenfalls kenne keinen "Finance-Influencer", der diese Regel nicht hoch und runter betet und sie kommt beim Publikum gut an... warum? Weil sie erreichbar scheint. 100k im Depot liegt innerhalb der Vorstellungskraft, während Depotgrößen jenseits der Millionen für viele als zu weit hergeholt scheinen!

👉🏻 Um Leute von der Wichtigkeit der Regel zu überzeugen, werden allerlei Statistiken herausgeholt. Allen voran als Beweis die Zeit bis zu den "nächsten 100k" als Beweis für den Zinseszinseffekt, der die Arbeit ab da quasi von alleine macht.

Und wer dann immer noch nicht ganz überzeugt ist, dem wird das Zitat von Charlie Munger (Warren Buffett's No.2) um die Ohren gehauen: "Accumulating the first 100.000 is the most difficult and the most important part!". Und wer will schon einem der erfolgreichsten Investoren aller Zeiten widersprechen?! 😅

Aber schauen wir uns das ganze einmal im Detail an:

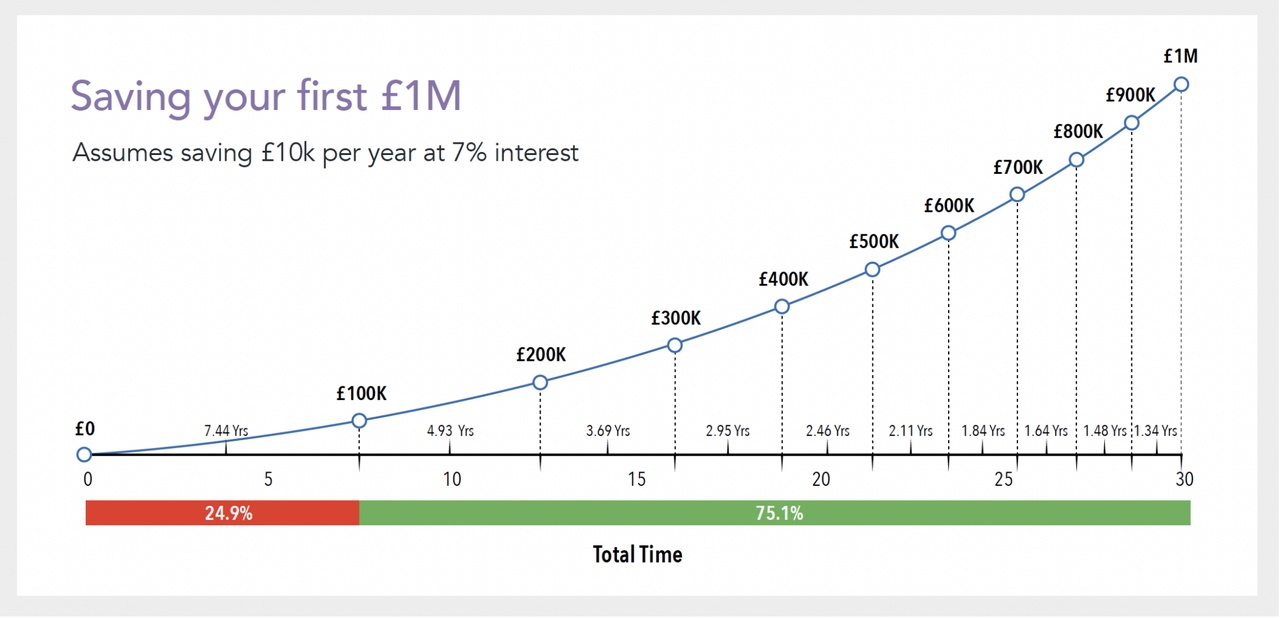

Angenommen wir sind in der Lage 10.000 Euro pro Jahr zu sparen...

Depotwert Start: -> Ende -> davon gespart: -> in Jahren

0 -> 100k -> ca. 70k gespart -> 7,44 Jahre

100k -> 200k -> ca. 120k gespart -> 12,37 (+4,93) Jahre

200k -> 300k -> ca. 160k gespart -> 16,06 (+3,69) Jahre

300k -> 400k -> ca. 190k gespart -> 19,01 (+2,95) Jahre

400k -> 500k -> ca. 215k gespart -> 21,47 (+2,47) Jahre

...

Es stimmt, nach den ersten 100k übersteigen die Kapitalerträge unter den gegebenen Annahmen die Einzahlungen knapp.

Aber zwei Dinge sind zu beachten...

➡️ 0 Steuern: Hier geht man davon aus, dass ihr zu keinem Zeitpunkt Dividenden erhaltet und / oder Kapitalerträge realisiert und somit Steuer zahlen müsst. Alle Gewinne werden thesauriert. In Realität wird das auf die wenigsten zutreffen.

➡️ Reale Rendite: Zudem sind 100k in 7 Jahren eben nicht 100k heute wert. Die reale Rendite (inflationsbereinigt um ca. 3% p.a.) beim MSCI World liegt eher bei 5%, seit 1970 zumindest. In diesem Diagramm geht man von einem sehr optimistischen Fall aus. Legen wir die 5% zugrunde, erreichen wir die ersten 100k erst nach deutlich über 8 Jahren.

Von den offensichtlichen Shortcomings bei dieser glorifizierten Regel kommen über einen so langen Zeitraum noch ganz praktische Nachteile hinzu:

Wer mit 30 Jahren anfängt, der erreicht in der Theorie mit rund Anfang 50-55 seine erste halbe Millionen. Dazwischen liegen für die meisten:

👉🏻 Gründung einer Familie

👉🏻 Kauf / Finanzierung einer Immobilie

👉🏻 Schicksalsschläge, Pflegen von Eltern im Alter etc.

Das heißt die wenigsten, werden diese Art von Sparen durchhalten sondern schon früher an die Ersparnisse müssen. Damit ist der ganze Zauber verflogen.

Und was ist mit der Aussage von Charlie Munger? Nun, er hat die Aussage in den 60-er Jahren getroffen. 100k damals entsprechen ca. 1 Mio. Euro heute. 💵

Und genau das ist der Punkt. Die 100k sollen ja kein Selbstzweck sein, sondern sie sollen einen spürbaren positiven Effekt auf dein alltägliches Leben haben. Das hatten sie in den 1960er Jahren ... heute braucht man mindestens 1 Mio. Euro oder eher mehr.

Nur, diese Message ist eben nicht mehr so sexy, denn für viele ist dies eben doch unerreichbar, insbesondere in frühen Jahren (Buffett hatte seine erste Millionen Dollar mit ca. 30!! -> das entspricht mindestens 4-5 Mio. Euro heute). Aber diese Message generiert eben keine Likes und Klicks... 😉

Was ist Eure Meinung dazu?

$MSCI (+1,68 %)

$CSPX (+0,78 %)

$BTC (-0,26 %)