Hallo meine Lieben,

zum Freitag Nachmittag gibt es noch eine Kurzvorstellung aus Japan.

Der Wert wurde hier auch schon einmal von unserem lieben @PikaPika0105 gepostet. Deshalb schöne Grüße mein Lieber.

Wie immer gilt, wir freuen uns auf eure Kommentare.

MARUWA Co Ltd ist ein in Japan ansässiges Unternehmen, das hauptsächlich in der Herstellung und dem Verkauf von keramischen Komponenten, einschließlich elektronischer Komponenten, und Beleuchtungsanlagen tätig ist. Das Unternehmen ist in zwei Segmenten tätig. Das Segment Keramische Komponenten produziert und vertreibt elektronische Komponenten, keramische Substrate und Produkte für die Halbleiterfertigung. Das Segment Beleuchtungsausrüstungen befasst sich mit der Herstellung und dem Verkauf von Beleuchtungsausrüstungen, die zusätzlich zu den herkömmlichen Beleuchtungsausrüstungen Leuchtdioden (LED) verwenden. Das Unternehmen ist auch im Bereich der Unterstützung von Stiftungsaktivitäten tätig.

Umsatzverteilung nach Geschäftsbereich:

2025 (USD)

Ceramic Component 62,49 Mrd.

Lighting Equiqment 9,4 Mrd.

Unallocated Adjustment -45 Mio.

Geografische Umsatzverteilung:

2025 (USD)

China 31,22 Mrd.

Others 20,71 Mrd.

Japan 19,92 Mrd.

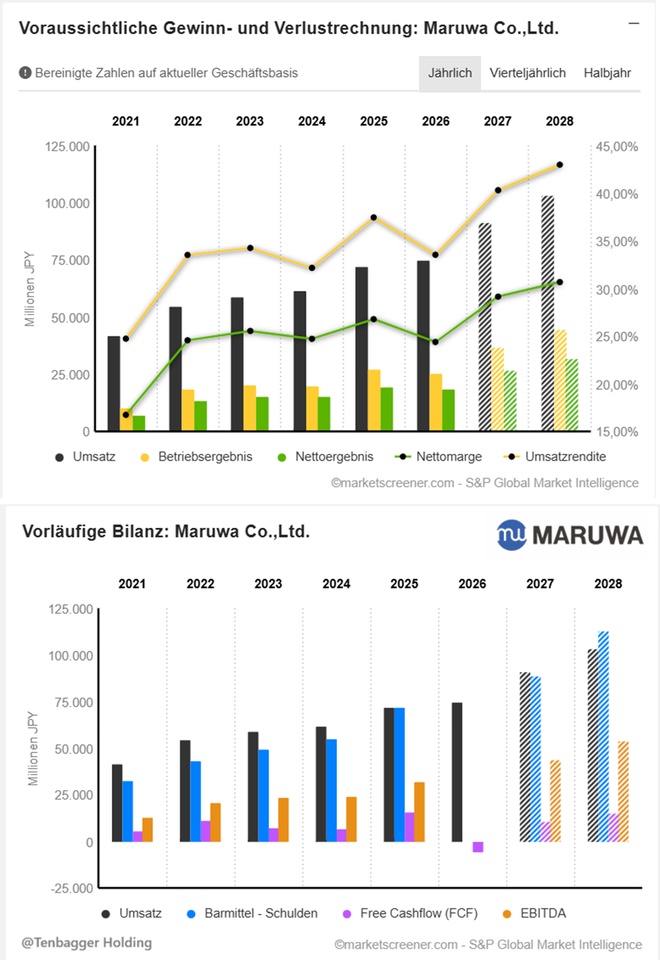

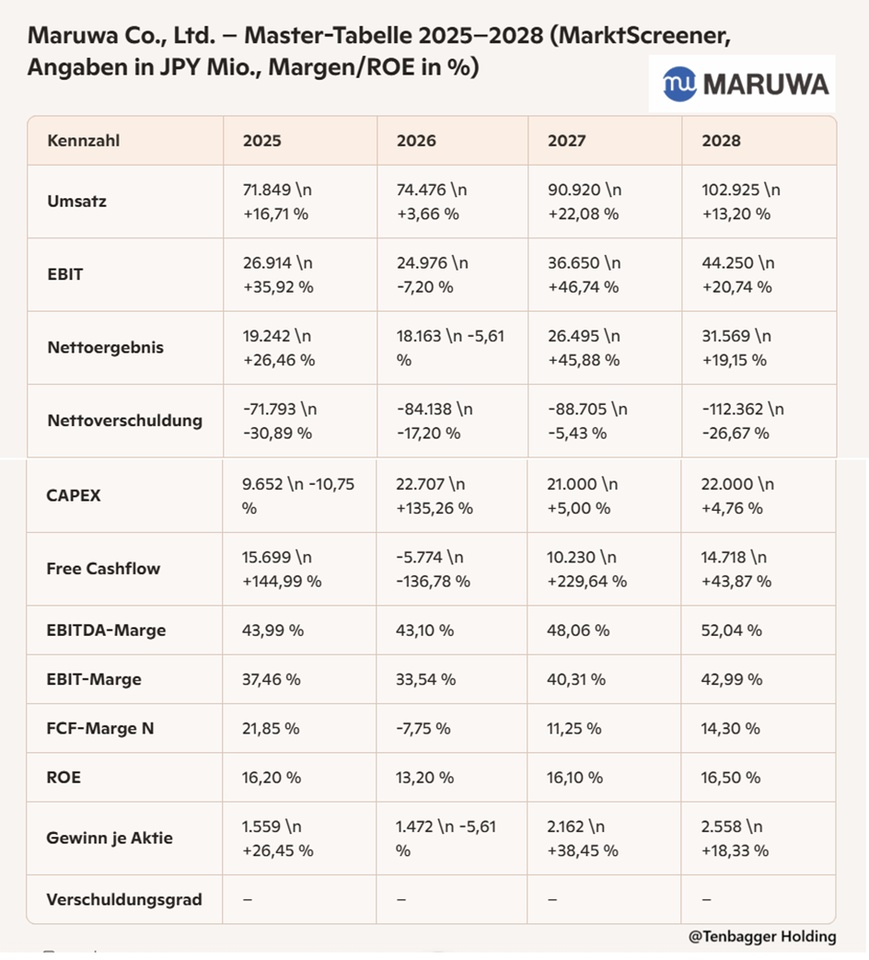

Juan‑Fazit zu den Finanzkennzahlen (Maruwa 2025–2028)

hier kommt das kurze, knackige Juan‑Fazit im Hoodie‑Style:

Maruwa liefert ein starkes, aber volatil pulsierendes Wachstumsprofil. Umsatz und Ergebnis ziehen über den gesamten Zeitraum sauber nach oben, mit zwei klaren Turbo‑Jahren 2027 und 2028. Die Margen bleiben beeindruckend hoch, besonders die EBITDA‑Marge, die bis 2028 über die 50‑Prozent‑Marke steigt – das ist absolute Premium‑Klasse.

EBIT und Nettoergebnis zeigen zwar 2026 eine kleine Delle, aber der Rebound 2027/28 ist massiv.

Der Free Cashflow schwankt stark, bleibt aber langfristig positiv und gewinnt ab 2027 wieder richtig an Kraft.

Die Nettoverschuldung ist negativ und wächst weiter ins Cash‑Netto‑Polster hinein – ein Luxusproblem, das Stabilität und strategische Flexibilität bringt.

ROE bleibt solide zweistellig, EPS wächst dynamisch und bestätigt die operative Stärke.

Kurz gesagt: Maruwa ist ein hochprofitabler Qualitätscompounder mit temporären Schwankungen, aber klarer Aufwärtstendenz. Die Kombination aus Margenpower, Cash‑Netto‑Position und steigenden Ergebnissen macht das Setup langfristig extrem attraktiv.

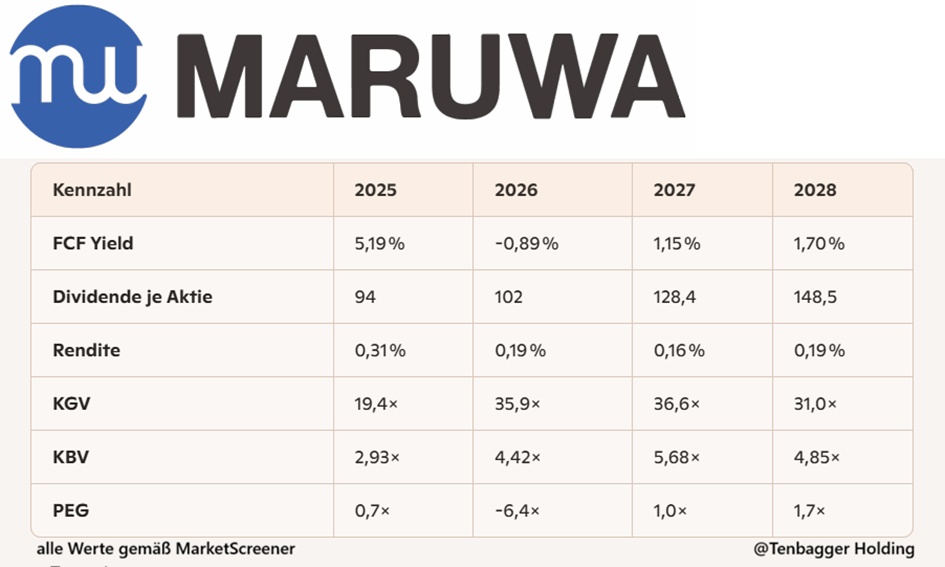

Juan‑Fazit zu den Bewertungskennzahlen (Maruwa 2025–2028)

(bezogen auf deinen aktuell geöffneten MarketScreener‑Tab )

hier kommt das knackige Hoodie‑Fazit zu den Bewertungskennzahlen:

Maruwa wirkt wie ein Premium‑Titel, der gerade in eine teurere Bewertungszone hineinläuft. Das KGV steigt ab 2026 deutlich an, weil die Gewinne kurzfristig nicht im gleichen Tempo wachsen wie der Kurs. 2027/28 bleibt das Niveau hoch, aber nicht überzogen – eher „Quality at a Price“.

Der PEG‑Verlauf ist spannend: 2025 noch extrem attraktiv, 2026 durch den Gewinnrückgang verzerrt, ab 2027 wieder im grünen Bereich. Das signalisiert: Die Bewertung normalisiert sich, sobald das Gewinnwachstum zurückkommt.

FCF‑Yield ist wechselhaft, aber langfristig positiv. 2026 ist ein Ausreißer nach unten, danach stabilisiert sich die Cash‑Rendite wieder.

Die Dividende je Aktie steigt sauber durch, aber die Dividendenrendite bleibt minimal, weil der Kurs stark gelaufen ist. Klassischer Qualitätswert: Ausschüttung wächst, Rendite bleibt niedrig.

Kurz gesagt: Maruwa ist ein hochqualitativer, wachstumsstarker Titel, der aktuell mit einem Premium‑Multiple gehandelt wird. Die Bewertung ist ambitioniert, aber durch Margenstärke, Cash‑Power und steigende EPS gut untermauert. Für langfristige Qualitätsinvestoren absolut stimmig.

Performance

1 Woche +7,61 %

1 Monat +20,45 %

6 Monate +76,30 %

1 Jahr + 110,42 %

$5344 (+2,26 %) Kurs 402,00€ 15,05,2026 um 16:05 Uhr