Paychex Inc. ist einer der führenden Anbieter für Human Capital Management – also Lohnabrechnung, HR, Benefits und verwandte Services – vor allem für kleine und mittelständische Unternehmen in den USA. Das Unternehmen wurde 1971 gegründet und zahlt heute jeden zwölften privaten Arbeitnehmer in den USA aus.

Langfristige Performance: Beeindruckend

- Gesamtrendite (10 Jahre): über +300 %

- Ø jährliches Wachstum: ca. 15 %

Finanzkennzahlen im Überblick

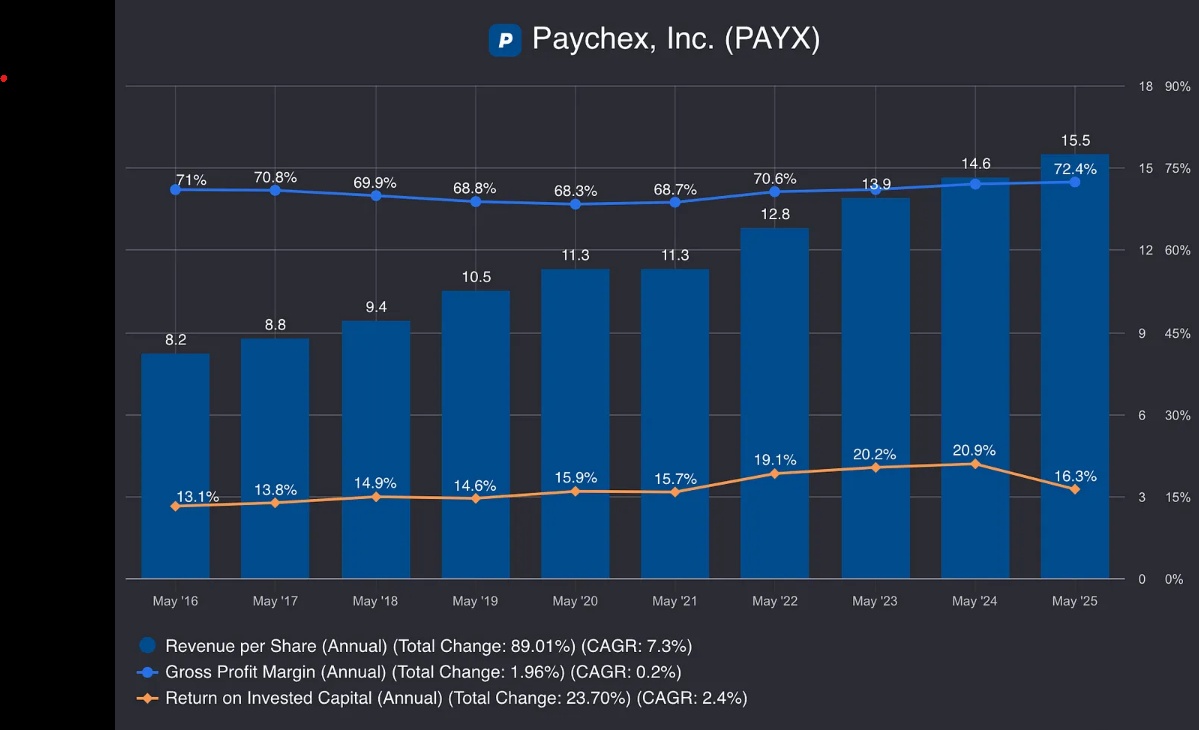

💵 Revenue per Share (RPS)

- Von 8,20 USD (FY16) auf 15,50 USD (FY25)

- Ø Wachstum:

7,3 % pro Jahr

💰 Bruttomarge

- Stabil bei rund 70 %, zuletzt sogar 72,4 % (FY25)

📊 Return on Invested Capital (ROIC)

- 16,3 % in FY25 – ein starker Wert, der auf effiziente Kapitalnutzung hinweist

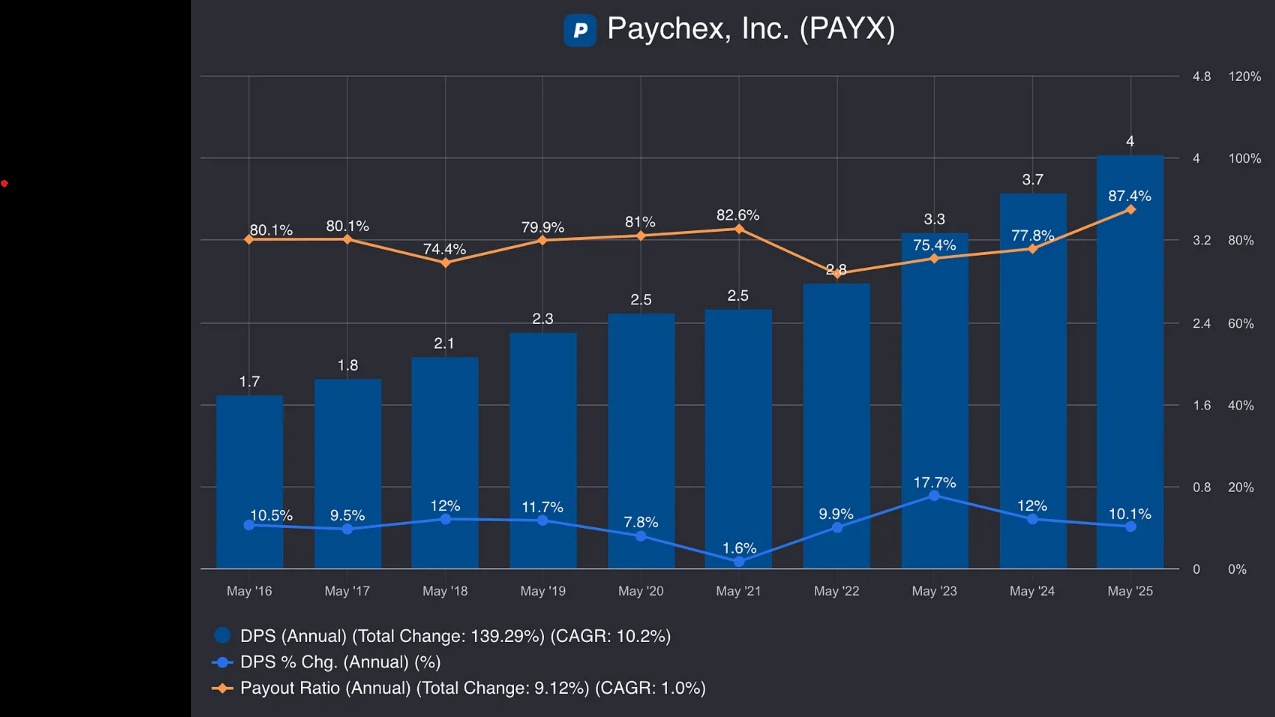

💸 Dividendenstärke

- Dividende seit 10+ Jahren erhöht

- Von 1,76 USD (FY16) auf fast 4,00 USD (FY25)

- Wachstum meist >10 % pro Jahr

- Hohe Ausschüttungsquote, aber durch geringe CapEx gut tragbar

Herausforderungen & Risiken

🏦 Makroökonomische Unsicherheit

- Mehr Insolvenzen bei Kleinstkunden

- CEO John Gibson warnt vor Zurückhaltung bei Ausgaben & Neueinstellungen

🧾 Wegfall des ERTC (Employee Retention Tax Credit)

- Belastung von 200–300 Basispunkten auf das Umsatzwachstum

- Wirkt sich besonders auf das Payroll-Tax-Geschäft aus

- Aktie fiel nach Q4-Zahlen um fast 10 %

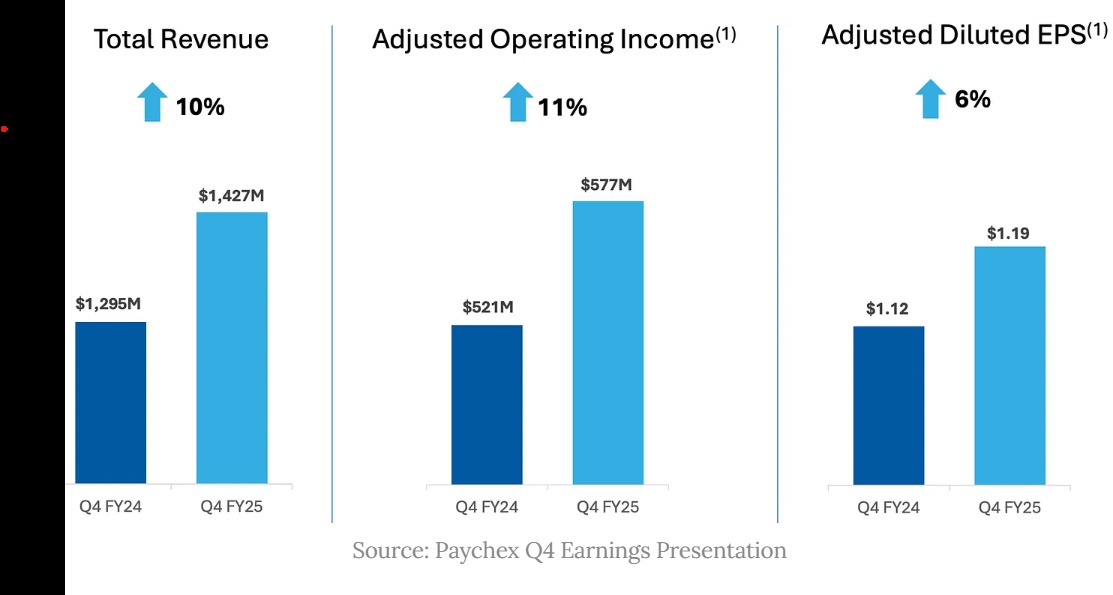

📊 Q4 & Geschäftsjahr 2025 im Überblick

- Q4-Umsatz: 1,43 Mrd. USD → +10 % YoY

- EPS (Non-GAAP): 1,19 USD → im Rahmen der Erwartungen

- Wichtigste Segmente:

- Management Solutions: +12 % Umsatz (75 % Anteil)

- PEO & Insurance: +4 %

- Zinsen auf Kundengelder: +18 % (hauptsächlich durch Paycor-Akquisition)

- FY25 Gesamtumsatz: +6 %

- EPS (adjusted): +6 %

- Operative Marge: +60 Basispunkte

- Dividendenzahlungen: 1,5 Mrd. USD

- Aktienrückkäufe: >100 Mio. USD

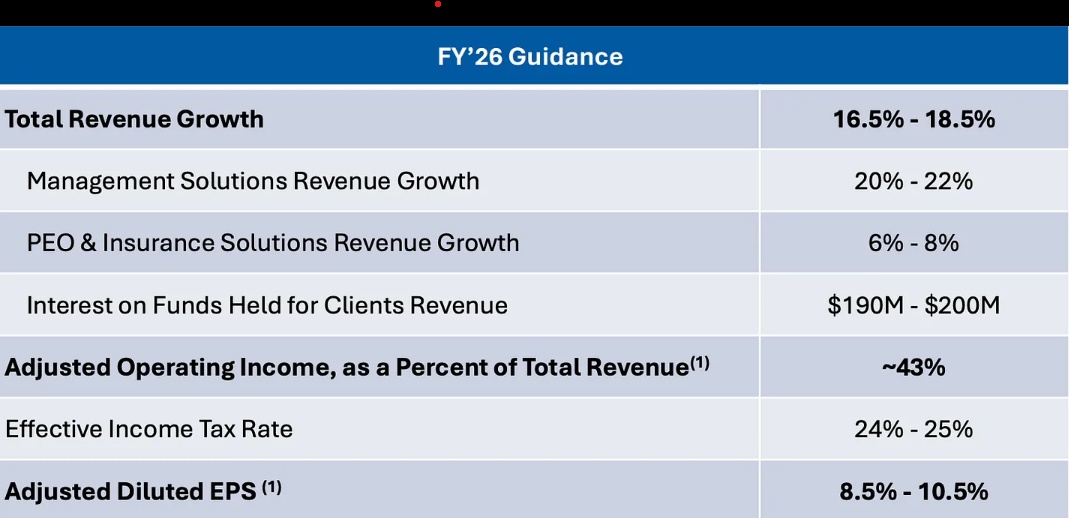

🔮 Ausblick auf 2026

- Erste Prognosen wurden veröffentlicht (Details siehe Präsentation unten)

- Fokus liegt auf Produktdurchdringung, Cross-Selling und KI-Initiativen

Fazit

Paychex bleibt ein hochprofitables Qualitätsunternehmen mit starker Dividendenhistorie und solider Kapitalrendite.

Doch kurzfristig lasten makroökonomische Risiken und der Wegfall von Sondereffekten wie dem ERTC auf dem Wachstum.

Für langfristige Investoren mit Fokus auf Stabilität und Dividendenrendite könnte PAYX dennoch interessant bleiben – vor allem, wenn sich das Umfeld wieder aufhellt.

Mein Youtube-Kanal für mehr Aktienanalysen: www.youtube.com/@Verstehdieaktie