Im Zuge meiner Recherchen zu Christopher Hohn bin ich auf auf eine spannende Turnaround-Story gestoßen, bei der 100% in 2 Jahren möglich sind. Diese möchte ich mit euch teilen. Ich finde es spannend. Heute werde ich auch die erste Position in dieser Firma aufbauen. Es geht um Cellnex $CLNX (-0,02 %) . Aber erstmals ein paar Worte zu Chris Hohn:

Wer ist eigentlich Chris Hohn? Kurz vorab: Sir Christopher Hohn ist der Kopf hinter dem Hedgefonds TCI. Er ist einer der erfolgreichsten aktivistischen Investoren der Welt. Sein Stil: Er geht extrem konzentrierte Wetten auf Unternehmen mit „Burggraben“ ein (wie Visa, GE oder Alphabet) und zwingt das Management bei Bedarf zu radikalen Kursänderungen. Er investiert nicht in Hoffnung, sondern in knallharte Cashflow-Maschinen.

Genau das hat Cellnex ($CLNX) (-0,02 %) getan.

Die Vorgeschichte: Wachstum um jeden Preis

Cellnex $CLNX (-0,02 %) war jahrelang der Liebling der Wachstums-Investoren. Das Modell: Funkmasten in ganz Europa aufkaufen, finanziert durch billige Schulden. Doch mit der Zinswende funktionierte das nicht mehr. Die Aktie stürzte ab, die Schuldenlast drückte massiv auf den Kurs.

Hohns Eingreifen

Hohn sah den inneren Wert der Infrastruktur, verlor aber die Geduld mit der Strategie. Er erhöhte seinen Anteil auf ca. 9 % und erzwang den Umbruch:

- Management-Wechsel: Er forderte den Rücktritt des alten Managements und setzte Marco Patuano als neuen CEO durch.

- Strategiewechsel: Schluss mit teuren Zukäufen, Fokus auf die Bilanz und den Cashflow.

- Asset-Verkäufe: Verkauf von Randbereichen (z. B. in Österreich und Irland), um die Schulden schneller zu tilgen.

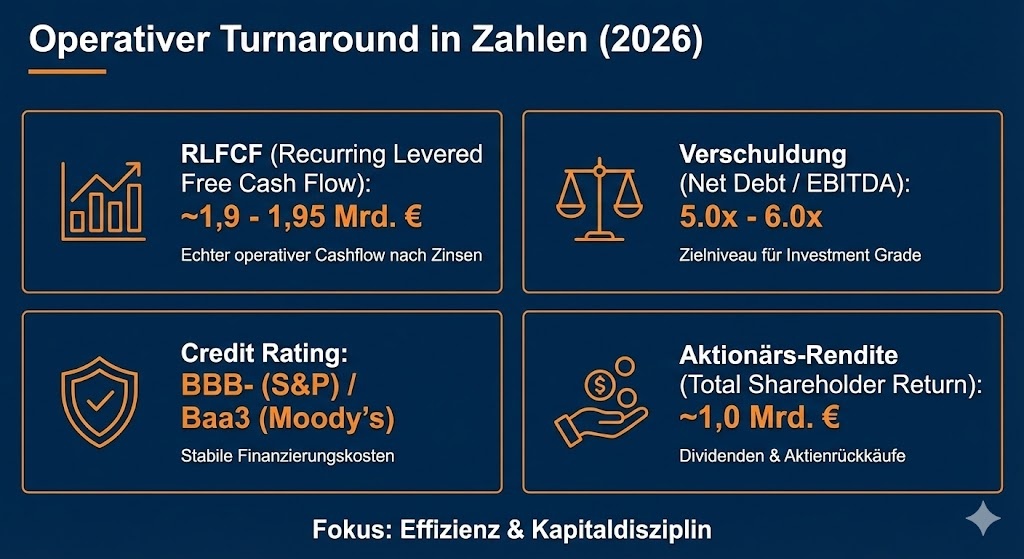

Der Turnaround in Zahlen (Der Cashflow-Motor)

Dass Hohn recht hatte, zeigen die Kennzahlen für 2025/2026. Der Fokus liegt nicht mehr auf Umsatzgröße, sondern auf dem, was am Ende hängen bleibt:

- Operativer Cashflow (RLFCF): Cellnex liefert mittlerweile einen massiven Recurring Levered Free Cash Flow von jährlich ca. 1,9 bis 1,95 Milliarden Euro, was 17% yield beduetet (!)

- Cashflow-Wachstum: Der RLFCF pro Aktie wächst dank steigender Effizienz (mehr Mieter pro Mast) mit Raten von über 13 %.

- Verschuldung: Die Quote wurde Richtung 5.0x bis 6.0x EBITDA gedrückt, was das Investment-Grade-Rating (BBB-) festigt und Zinskosten stabilisiert.

- Shareholder Return: Für 2026 ist das Ziel, rund 1 Milliarde Euro an die Aktionäre zurückzugeben (aufgeteilt in Dividenden und Aktienrückkäufe).

Cellnex $CLNX (-0,02 %) wird seine Ergebnisse für das Geschäftsjahr 2025 am 27. Februar 2026 präsentieren. Dieser Termin gilt als „Stunde der Wahrheit“ für die von Chris Hohn (TCI) vorangetriebene Strategie.

Fazit

Die Story ist simpel: Cellnex hat aufgehört, eine „ewige Baustelle“ zu sein, und fängt an, eine „Mautstelle“ zu werden. Nachdem Chris Hohn das Unternehmen auf Effizienz getrimmt hat, geht es nun darum, wie dieser massive Cashflow den Wert pro Aktie steigert. Der Turnaround ist kein Versprechen mehr, er findet in den Zahlen bereits statt.

Die Aktie oszilliert um 25 € seit einigen Monaten. Sehr wahrscheinlich hat sie den Boden nach einigen Jahren gefunden. Ich habe meine erste Position aufgebaut.

#Cellnex

#ChrisHohn

#TCI

#Turnaround

#Cashflow

#ValueInvesting

#Infrastruktur