Hallo meine Lieben,

vielleicht haben es gestern einige von euch mitbekommen.

Die beiden Prompts Antonio und Augustus haben sich hier ein heißes Duell geliefert.

Zum Ende bin ich auch nicht mehr mitgekommen und habe den Durchblick verloren. Vielen von euch scheint es bestimmt auch so gegangen sein, und mein Gedanke war, da sind zwei Wirtschaft Professoren im Dialog.

Deshalb habe ich meinen kleinen Prompt Studenten Juan damit beauftragt für unsere Community die Analyse so verständlich wie möglich zu gestalten.

Konstruktive Kritik in den Kommentaren ist erwünscht, und Juan würde sich freuen.

Jetzt aber zu unserer Vorstellung. Wer glaubt die KI Revolution fände nur in den USA und Asien statt, den möchte ich heute eines besseren belehren.

Obwohl europäische Unternehmen selten als erste Profiteure des KI-Booms genannt werden, sieht Morgan Stanley hier eine strukturelle Fehleinschätzung des Marktes.

Der Kontinent sei vor allem in vorgelagerten Bereichen der Wertschöpfungskette stark positioniert – etwa bei Spezialmaterialien für Photonik-Chips, bei Halbleiter-Packaging oder bei optischen Langstreckennetzwerken zwischen Rechenzentren.

Noch sei der direkte Umsatzanteil dieser Aktivitäten relativ klein. Mit zunehmender Verbreitung optischer Technologien könnten diese Bereiche jedoch zu wichtigen Wachstumstreibern werden. Genau hier sehen die Analysten die Chance für Neubewertungen an der Börse.

Vor diesem Hintergrund nennt Morgan Stanley besonders interessante Aktien, wie in etwa STMicro, über die sich Investoren gezielt in diesem Trend positionieren könnten.

Morgan Stanley bevorzugt letztlich Unternehmen, die in den Bereichen Silizium-Photonik, Packaging und dem breiteren Netzwerkausbau engagiert sind. Dies bringt das US-Institut durch Empfehlungen zugunsten von Nokia, Soitec, STMicroelectronics und Besi zum Ausdruck, die man als die attraktivsten börsennotierten Möglichkeiten ansieht, um am europäischen Markt für optische Technologien teilzuhaben.

Photonische Integration als neuer Wachstumsmotor

STMicroelectronics ist ein weiterer Profiteur des Trends zur optischen Datenübertragung. Im Mittelpunkt steht hier die PIC100-Plattform, die als Grundlage für photonische Integration dient und dem Unternehmen Zugang zum schnell wachsenden Markt für optische Datenverbindungen verschaffen soll.

Morgan Stanley erwartet hier besonders dynamisches Wachstum. Die Umsätze mit PIC- und EIC-Komponenten könnten zwischen 2026 und 2028 mit einer jährlichen Rate von rund 115% wachsen.

Technologisch profitiert STMicroelectronics von der Nutzung moderner 300-mm-Wafer, die gegenüber älteren 200-mm-Standards deutliche Vorteile bei Skalierung und Kosten bieten. Dazu kommen höhere Chipausbeuten, bessere Prozesskontrolle und geringere Kosten pro Funktion – alles Faktoren, die für Hyperscaler entscheidend sind.

STMicroelectronics

Ist bei den Megatrends Data Centern, Humanoide und Weltraum dabei!

Ich traue der Aktie von STMicro auch weitere Etablierung einer Aufwärtsbewegung zu. Mit einem KGV27e von nur 17,7 und einem 2er KUV ist die Bewertung moderat. Die Adressierung von gleich drei zukünftigen Megatrends bietet ein Überraschungspotenzial und damit die Chance auf weitere Kurssteigerungen aufgrund der aktuellen Bewertung. 1. Weltraum: STMicro ist ein Zulieferer für SpaceX. Besonders wichtig sind die BiCMOS-basierten Funk-Frontend-Module, die in den Starlink-User-Terminals verbaut werden und hohe Datenraten bei extremen Umweltbedingungen liefern.

Mit über 48.000 Entwicklern und Herstellern von Halbleitertechnologien, die die Halbleiter-Lieferkette in hochmodernen Fertigungsanlagen beherrschen, ist STMicroelectronics N.V. ein integrierter Gerätehersteller, der mit mehr als 200.000 Kunden und Tausenden von Partnern zusammenarbeitet, um Produkte, Lösungen und Ökosysteme zu entwerfen und zu entwickeln, die ihren Herausforderungen und Chancen sowie der Notwendigkeit, eine nachhaltigere Welt zu unterstützen, gerecht werden. Die Technologien der Gruppe ermöglichen intelligentere Mobilität, effizienteres Strom- und Energiemanagement sowie den großflächigen Einsatz von mit der Cloud verbundenen autonomen Geräten.

Mitarbeiterzahl: 49.157

STMicro: Die neue Zusammenarbeit mit AWS macht den Chiphersteller zum Profiteur der 200 Mrd. USD Capex-Offensive. Chart-Breakout!

09.02.26

Neuer Milliarden-Pakt mit AWS

Die heute verkündete, mehrjährige Erweiterung der Zusammenarbeit mit AWS markiert einen Meilenstein. STMicro agiert künftig als strategischer Hauptlieferant für die Compute-Infrastruktur von AWS und liefert hierzu ein breites Spektrum an proprietären Technologien. Der Fokus liegt auf spezialisierten Lösungen für die High-Bandwidth-Connectivity, hochperformanter Mixed-Signal-Verarbeitung sowie fortschrittlichen Mikrocontrollern für das intelligente Management der physischen Infrastruktur. Zudem integriert AWS Analog- und Power-ICs von STMicro, um die notwendige Energieeffizienz für den Betrieb riesiger Serverfarmen zu erreichen. Diese Hardware-Lieferungen werden durch die Optimierung von Design-Prozessen (EDA) in der Cloud flankiert, was die Markteinführung neuer Chip-Generationen massiv beschleunigt. Finanziell ist die Partnerschaft durch ein Volumen im Milliardenbereich und die Ausgabe von 24,8 Millionen Warrants an AWS abgesichert.

Nvidia geht humanoide Roboterpartnerschaften mit europäischen Chipherstellern ein

16,03,2026

Der US-amerikanischer Chiphersteller Nvidia koordinierte die Ankündigungen am Vorabend der jährlichen GPU Technology Conference in Kalifornien, wo die Bemühungen, das "Gehirn" oder zentrale Rechenplattform für Roboter mit ihren Jetson-Thor-Prozessoren zu werden, wahrscheinlich ein Schwerpunkt sein werden.

- Nvidia arbeitet mit Infineon, NXP und STMicroelectronics für humanoide Roboterhardware zusammen

- Der Markt für humanoide Roboter wird in diesem Jahr voraussichtlich über 50.000 Einheiten verkaufen

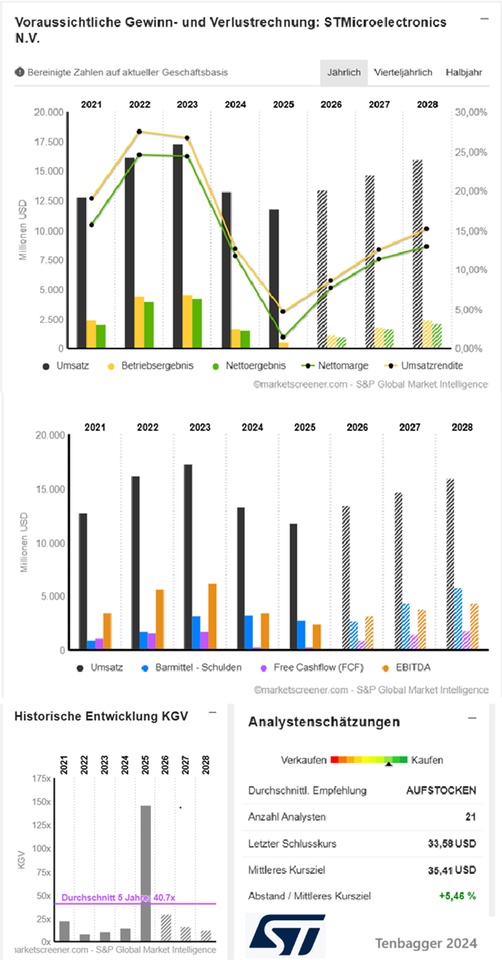

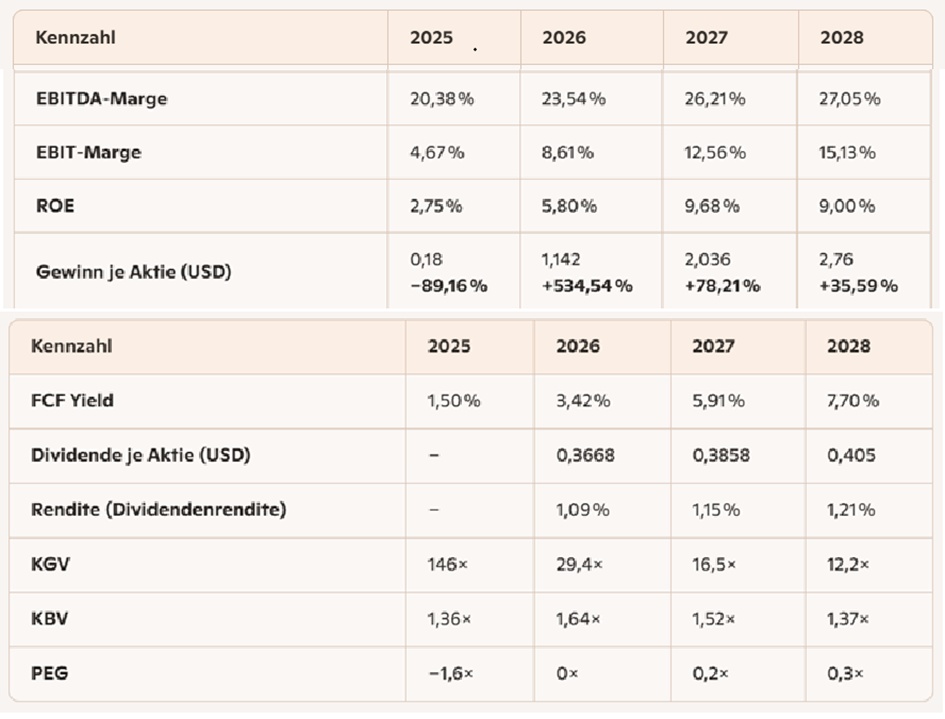

⭐ Gesamtbewertung der Finanzkennzahlen (2025–2028)

(Basierend auf den MarketScreener‑Prognosen)

🟩 1. Wachstum: Umsatz & Ergebnisentwicklung

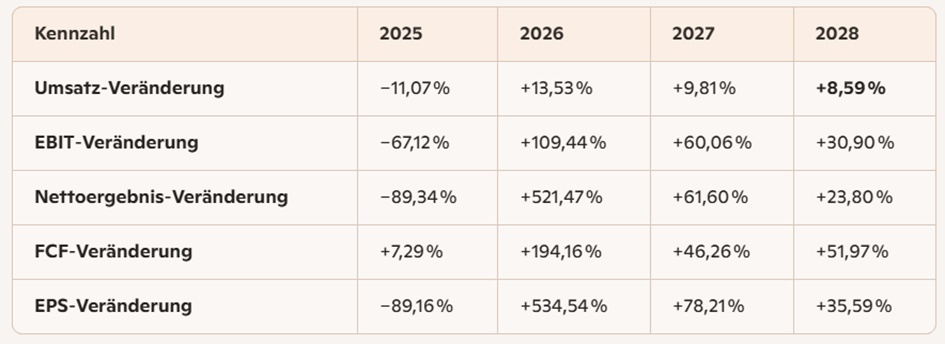

Umsatz: 2025 → 2028: 11.800 → 15.976 Mio USD → Solides, stetiges Wachstum.

EBIT: 2025 → 2028: 551 → 2.418 Mio USD → Das EBIT vervierfacht sich nahezu.

Nettoergebnis: 2025 → 2028: 166 → 2.064 Mio USD → Extrem starke Erholung nach dem zyklischen Einbruch 2024.

🔍 Bewertung

- Das Unternehmen wächst nicht nur wieder, sondern überproportional profitabel.

- Die Margen steigen parallel → Qualitätswachstum, kein reines Umsatzwachstum.

- Das Ergebniswachstum ist deutlich stärker als der Umsatzanstieg, was auf operative Hebel hinweist.

🟩 2. Profitabilität: Margen verbessern sich stark

EBITDA‑Marge: 2025 → 2028: 20,38 % → 27,05 %

EBIT‑Marge: 2025 → 2028: 4,67 % → 15,13 %

🔍 Bewertung

- Die Margen steigen jedes Jahr.

- Die EBIT‑Marge verdreifacht sich → Zeichen für:

- bessere Auslastung

- höherwertige Produktmix

- Skaleneffekte

- Für einen Halbleiterhersteller ist eine EBIT‑Marge >15 % sehr stark.

(Meine Liebe, auch wenn meine beiden Freunde die Prompts (@Raketentoni

@Get_Rich_or_Die_Tryin ), das Unternehmen wegen den Margen zerreißen werden. Sehe ich dadurch, dass hier noch Luft nach oben besteht auch Potential).

🟩 3. Cashflow: FCF explodiert

Free Cashflow: 2025 → 2028: 309 → 2.020 Mio USD

FCF‑Veränderung: 2026: +194 % 2027: +46 % 2028: +52 %

🔍 Bewertung

- Der FCF wächst schneller als Umsatz & EBIT.

- Das Unternehmen wird cash‑stark, was:

- Dividenden

- Aktienrückkäufe

- CAPEX

- Schuldenabbau unterstützt.

- Der FCF‑Yield steigt auf 7,7 % → hochattraktiv.

🟩 4. Bilanz: Nettoverschuldung sinkt weiter

Nettoverschuldung: 2025 → 2028: –2.789 → –5.858 Mio USD

🔍 Bewertung

- STMicroelectronics ist netto schuldenfrei und baut die Cash‑Position weiter aus.

- Eine negative Nettoverschuldung in dieser Höhe ist ein massiver Stabilitätsfaktor.

- In einer zyklischen Branche ist das ein strategischer Vorteil.

🟩 5. Kapitalrendite: ROE steigt

ROE: 2025 → 2028: 2,75 % → 9,00 %

🔍 Bewertung

- Der ROE steigt kontinuierlich.

- 9 % ist solide, aber noch nicht Spitzenklasse.

- Der Trend ist jedoch klar positiv → Effizienz steigt.

(Auch hier werden die Prompts (@Raketentoni

@Get_Rich_or_Die_Tryin) nicht so Optimistisch sein, und mit dem Hamer den ROE nur so zerbröseln).

🔍 Bewertung

- Extrem solide Bilanz.

- Sehr geringe Risiken bei Zinsanstiegen.

- Hohe Flexibilität für Investitionen.

🟩 2. KGV fällt dramatisch – Bewertung wird günstiger

2025 → 2028: 146× → 12,2×

Das ist einer der stärksten positiven Punkte.

Warum positiv?

- Ein fallendes KGV bei gleichzeitig steigenden Gewinnen bedeutet: 👉 Die Aktie wird fundamental günstiger, nicht weil sie fällt, sondern weil Gewinne explodieren.

- Ein KGV von 12,2× im Jahr 2028 ist für einen Halbleiterhersteller unterdurchschnittlich niedrig.

🟩 3. PEG Ratio verbessert sich deutlich

2025: –1,6× → 2028: 0,3×

Warum positiv?

- Ein PEG < 1 bedeutet: 👉 Das Gewinnwachstum ist höher als die Bewertung.

- Ein PEG von 0,3× ist extrem attraktiv und deutet auf eine Unterbewertung hin.

🟩 4. Dividende wächst moderat und stabil

2026 → 2028: 0,3668 → 0,405 USD

Warum positiv?

- STMicroelectronics bleibt dividendenstabil, trotz zyklischer Halbleiterbranche.

- Die Ausschüttungsquote sinkt bis 2028 auf 14,7 %, was bedeutet: 👉 Die Dividende ist sehr gut abgesichert. 👉 Es bleibt viel Cash für Wachstum und Investitionen.

🟩 5. Dividendenrendite steigt leicht

2026 → 2028: 1,09 % → 1,21 %

Warum positiv?

- Die Rendite steigt, obwohl der Kurs stabil bleibt (Referenzkurs 33,58 USD).

- Das zeigt: 👉 Die Dividende wächst überproportional zum Kurs.

(Und natürlich wird auch die Dividende bei Herrn Antonio Prompt durch das Raster fallen). @Raketentoni

🟩 6. KBV sinkt – Aktie wird bilanziell günstiger

2025 → 2028: 1,36× → 1,37× (leicht steigend, aber niedrig)

Warum positiv?

- Ein KBV um 1,3× ist für einen Halbleiterwert ungewöhnlich niedrig.

- Das signalisiert: 👉 Die Aktie ist nicht überbewertet. 👉 Der Markt preist Risiken ein, die durch die Fundamentaldaten nicht gedeckt sind.

🟩 1. FCF Yield steigt stark und kontinuierlich

2025 → 2028: 1,5 % → 7,7 % Das ist ein massiver Sprung.

Warum positiv?

- Ein steigender FCF Yield bedeutet: 👉 Das Unternehmen generiert immer mehr freien Cashflow pro Marktkapitalisierung.

- 7,7 % ist für einen Halbleiterwert sehr attraktiv.

- Das deutet auf operative Stärke und Cashflow‑Effizienz hin.

In Summe: STMicroelectronics zeigt eine Kombination aus Wachstum, Cashflow‑Stärke und sinkender Bewertung, die in der Halbleiterbranche selten ist.

⭐ Gesamturteil:

STMicroelectronics zeigt zwischen 2025–2028 ein außergewöhnlich starkes Fundament:

- Wachstum + Margen + Cashflow + Bilanzstärke

- und gleichzeitig sinkende Bewertung (KGV, PEG, FCF‑Yield).

Das ist eine Kombination, die man in der Halbleiterbranche selten findet.