PVA TePla ($TPE (+3,92 %)

) ist einer der strategisch wichtigsten europäischen Spezialmaschinenbauer im Halbleiter-Ökosystem. Das Unternehmen liefert die Kerntechnologien, auf denen Silizium-Wafer für AI-Chips, Leistungselektronik und Solarprodukte entstehen – ein Nischenmarkt mit extrem hohen Eintrittsbarrieren.

⚙️ Was macht PVA TePla?

➡️ Crystal Growing Systems: Grundlage für 200mm & 300mm Siliziumwafer (Logic, Power, AI).

➡️ Metrologie & Qualitätsprüfung: Ultraschall, CT-Scanning, Wafer-Inspection – essenziell für Yield & Defekterkennung.

➡️ Plasma & Vakuumsysteme: Oberflächenbehandlung & Materialtechnologie.

➡️ Kunden: Top-Halbleiterhersteller, Photovoltaik, Forschung, Batterie-Tech.

📍Standort: Wettenberg (Hessen), global aktiv in USA, Asien & Europa.

📊 Zahlen & Wachstum (Q3 2025)

📊 Umsatz 9M: €175,4 Mio (Vj €198,3 Mio) → –11,6 % (Projektverschiebungen)

📊 Bruttomarge: ~32,1 % (Vj 31,2 %) → leichte Verbesserung

📊 EBITDA-Marge: ~10,7 % (Vj 16,3 %) → geringere Auslastung

📊 Auftragseingang: €176,5 Mio (Vj €107,2 Mio) → +65 % Y/Y

📊 Book-to-Bill ~1,01 → stabile Nachfrage

📊 Backlog: > €380 Mio → Auslastung bis 2026

🔮Guidance 2025: Umsatz €235–255 Mio, EBITDA €25–30 Mio

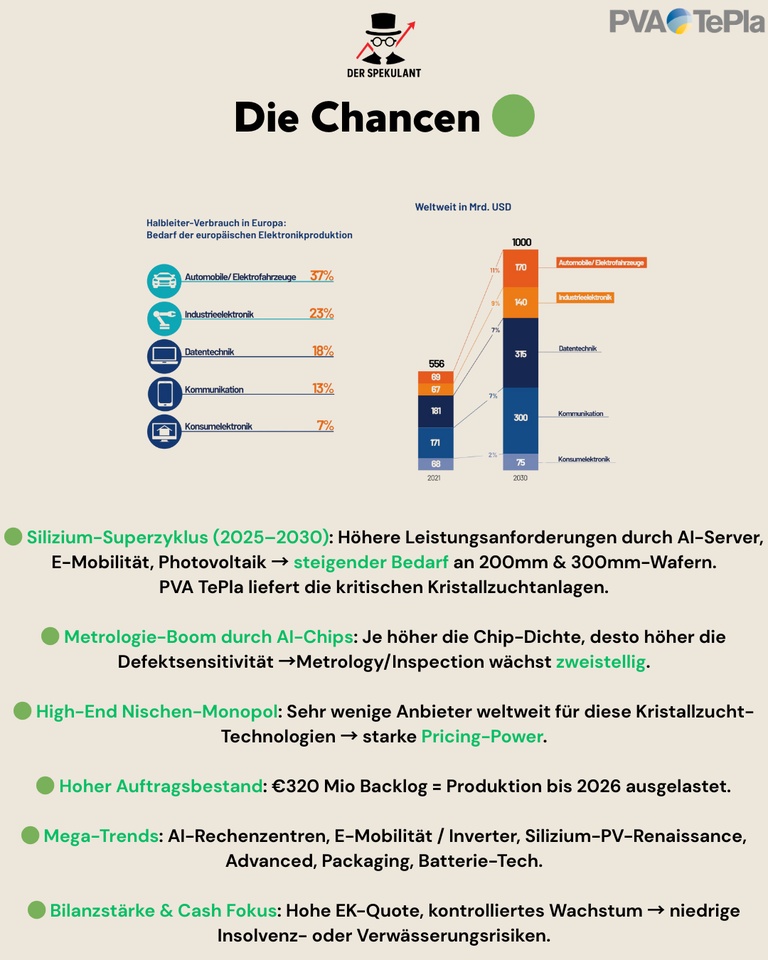

🟢 Die Chancen

🧠 Silizium-Superzyklus (2025–2030): AI-Server, E-Autos & PV treiben globalen Waferbedarf → PVA liefert die Schlüsseltechnologien.

📈 Metrologie-Boom durch steigende Chip-Dichte: Mehr Layer → höhere Defektsensitivität → starkes zweistelliges Wachstum in Inspection & Yield-Optimierung.

🏆 High-End Nischen-Monopol: Weltweit nur wenige Player bei CZ-Kristallzucht & High-End-Inspection → starke Pricing-Power.

📦 Hoher Auftragsbestand: Backlog €320–380 Mio → Produktion bis 2026/27 dezidiert gesichert.

🔋 Mega-Trends: AI-Rechenzentren, E-Mobilität & Inverter, Silizium-PV-Renaissance, Battery-Tech, Advanced Packaging.

💰 Bilanzstärke: Hohe EK-Quote, niedrige Verschuldung → starkes Profil als deutscher Tech-Mittelständler.

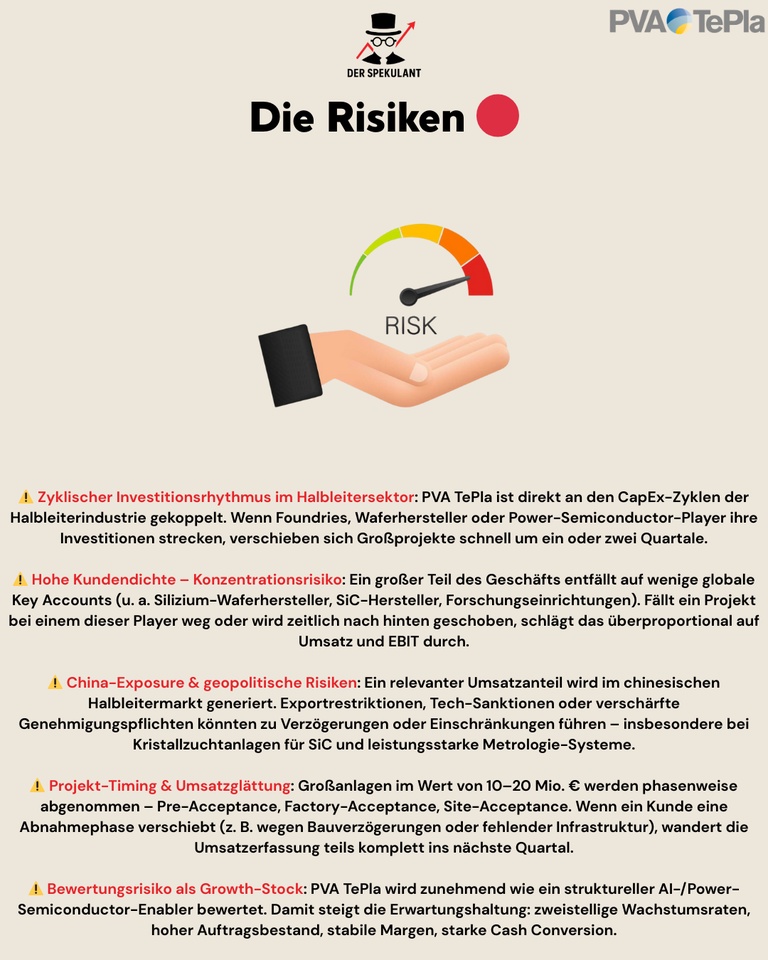

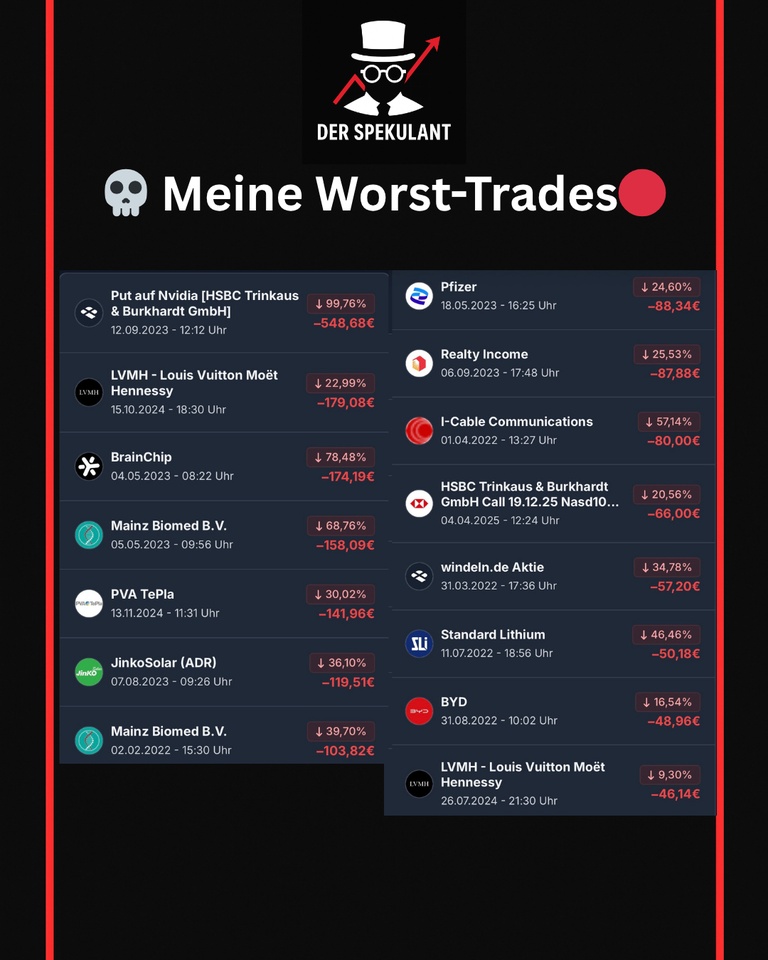

🔴 Die Risiken (professionell & ausführlich)

⚠️ Zyklischer Investitionsrhythmus: PVA TePla hängt direkt am CapEx-Zyklus der Halbleiterindustrie. Wenn Foundries & Power-Semi-Player Investitionen verschieben, rutschen Großaufträge schnell um ein oder zwei Quartale. Das erzeugt Volatilität in Umsatz und Marge.

⚠️ Hohe Kundendichte / Konzentrationsrisiken: Ein großer Anteil entfällt auf nur wenige globale Key Accounts (Silizium-Wafer, SiC-Hersteller, Forschung).

Fällt ein Projekt weg oder wird verschoben, trifft das Umsatz & EBIT überproportional – typisch für Spezialmaschinenbauer.

⚠️ China-Exposure & Geopolitik: Relevante Umsätze im chinesischen Halbleitermarkt: Exportrestriktionen, Genehmigungspflichten oder Sanktionen können zu Verzögerungen führen – insbesondere in der Siliziumkristallzucht und High-End-Metrologie.

⚠️ Projekt-Timing & Umsatzglättung: Großanlagen (10–20 Mio €) werden phasenweise abgenommen (Pre-Acceptance, FAT, SAT). Wenn ein Kunde die Abnahme verschiebt, wird die komplette Umsatzrealisierung in das nächste Quartal geschoben → hohe Quartalsschwankungen.

⚠️ Bewertungsrisiko: PVA wird zunehmend als „AI-Enabler“ & struktureller Growth-Stock gehandelt. Das bedeutet: zweisteilige Wachstumserwartungen sind im Kurs. Jede Margen- oder Cashflow-Schwäche führt zu überproportionalen Korrekturen.

💡 Fazit & Ausblick

PVA TePla bleibt einer der spannendsten deutschen Tech-Hidden Champions:

langfristig strukturell extrem stark, kurzfristig zyklisch. AI-Chips, PV-Renaissance, Power-Semiconductors & Metrologie bilden die Wachstumstreiber bis 2030.

🎯 Langfristziel

Umsatzrichtung €400–450 Mio, Margen 15 %+, starker Metrologie-Hebel.

💬 Community-Frage

PVA TePla – unterschätzter deutscher Hidden Champion oder zu zyklisch für ein Tech-Portfolio?