$MC (+0,78 %)

$MBG (-1,09 %)

$ULVR (-2,04 %)

$PYPL (-0,54 %)

$NBIS (-2,65 %)

$SPGI (+0,17 %)

$UPS (+0,13 %)

$KO (+0,1 %)

$GLW (-0,07 %)

$BA (-1,75 %)

$KER (-2,14 %)

$ENPH (+0,43 %)

$NXPI (-7,11 %)

$STX (-1,6 %)

$BE (-3,13 %)

$V (+0,06 %)

$MDLZ (-1,1 %)

$000660

$P911 (-3,4 %)

$BN (-1,3 %)

$RMS (-0,74 %)

$BAS (-1,34 %)

$AG1 (+2,01 %)

$LMND (+0,47 %)

$SOFI (-1,1 %)

$NDX1 (-1,22 %)

$TER (-1,58 %)

$GD (-0,7 %)

$APH (+0,48 %)

$AIR (-0,78 %)

$SBUX (-0,79 %)

$CMG (-3,14 %)

$META (+2,62 %)

$FTNT (+5 %)

$QCOM (-2,98 %)

$LRCX (-3,35 %)

$HOOD (-0,69 %)

$ARM (-2,83 %)

$MSFT (+3,6 %)

$CVNA (+1,35 %)

$005930

$SU (+1,8 %)

$INGA (+0,96 %)

$OR (-1,76 %)

$BMW (-1,74 %)

$BATS (-1,11 %)

$MA (+0,34 %)

$ADS (+0,95 %)

$SHEL (+1,52 %)

$RACE (-0,2 %)

$RDDT (-14,39 %)

$TEM (-0,29 %)

$COIN (-4,94 %)

$AAPL (-2,89 %)

$AMZN (+6,74 %)

$CCO (-2,68 %)

$LIN (-6,28 %)

$ABBV (-2,62 %)

$PUM (-2,66 %)

$HAG (-4,38 %)

$XOM (-0,25 %)

$CVX (+2,08 %)

Diskussion über BMW

Beiträge

134Quartalszahlen 27.07-31.07.26

Nachrichten der vergangenen Woche

Dienstag:

$BMW (-1,74 %) BMW senkt die Prognose. Vor allem die Entwicklung im Nahen Osten und China belasten die Jahresziele. In China brach der Automarkt im Mai insgesamt wohl um 20 % ein. Das sorgt dort für weitere Rabattschlachten aus denen sich deutsche Autohersteller eher heraus halten.

https://www.sueddeutsche.de/wirtschaft/bmw-muenchen-krise-gewinnwarnung-sparprogramm-li.3500059

Donnerstag:

Bei der ersten Zinssatzentscheidung der Fed unter Kevin Warsh bleibt der Zinssatz unverändert. Seit langer Zeit fiel diese Entscheidung auch wieder einstimmig. Warsh bentont dabei vor allem die Aufgabe der FED die Inflation im Rahmen zu halten.

https://www.tagesschau.de/wirtschaft/fed-leitzins-154.html

Freitag:

Der deutsche Rüstungskonzern $RHM (-0,28 %) Rheinmetall möchte auch in Japan in die Waffenproduktion einsteigen und prüft ein Engagement. Es sollen eventuell Waffen für den Heimatmarkt Japan und den Export produziert werden.

Der deutsche Software-Konzern $TMV (+0,45 %) TeamViewer erhält von Gartner erneut eine Auszeichnung für die KI-Plattform TeamViewer One. Die Plattform bündelt Fernzugriff mit AR. Zusätzlich ist ein KI-Agent „Tia“ integriert, der IT-Probleme selbstständig löst. Spannend wird allerdings vor allem der Blick auf die Q2 Zahlen und ob sich die Technologieführerschaft auch in Wachstum ummünzen lässt.

https://www.finanztrends.de/news/teamviewer-aktie-0-3-prozent-guidance-bremst-kurs/

BMW Group: 𝐂𝐡𝐢𝐧𝐚-𝐒𝐜𝐡𝐰ä𝐜𝐡𝐞 𝐮𝐧𝐝 𝐍𝐚𝐡𝐨𝐬𝐭-𝐊𝐨𝐧𝐟𝐥𝐢𝐤𝐭 𝐙𝐰𝐢𝐧𝐠𝐞𝐧 𝐙𝐮𝐫 𝐏𝐫𝐨𝐠𝐧𝐨𝐬𝐞𝐬𝐞𝐧𝐤𝐮𝐧𝐠

📌 𝐖𝐢𝐜𝐡𝐭𝐢𝐠𝐬𝐭𝐞 𝐏𝐮𝐧𝐤𝐭𝐞

• Schwächerer chinesischer Automarkt und zunehmender Wettbewerbsdruck belasten das operative Geschäft

• Auswirkungen des Nahost-Konflikts halten länger an als erwartet und erhöhen Kosten sowie Konsumzurückhaltung

• Zusätzliche Struktur- und Effizienzmaßnahmen führen zu einmaligen Belastungen im zweiten Halbjahr 2026

⠀

🎯 𝐀𝐮𝐬𝐛𝐥𝐢𝐜𝐤

• Fahrzeugauslieferungen: leichter Rückgang erwartet (zuvor auf Vorjahresniveau)

• EBIT-Marge Automotive: 1–3% (zuvor 4–6%)

• RoCE Automotive: 1–5% (zuvor 6–10%)

• Ergebnis vor Steuern: deutlicher Rückgang erwartet (zuvor moderater Rückgang)

• Free Cashflow Automotive weiterhin > €2.5B erwartet

⠀

💬 𝐌𝐚𝐧𝐚𝐠𝐞𝐦𝐞𝐧𝐭

• „Wir haben ein starkes Produktmomentum mit der NEUEN KLASSE und bringen in den nächsten beiden Jahren das stärkste BMW Portfolio der Geschichte auf die Straße.“

• „Gleichzeitig werden wir unsere Strukturen und Prozesse an die drastisch verschärften Marktbedingungen anpassen. Es geht um Geschwindigkeit und Effizienz.“

🚀 Stellantis: Das Comeback des Jahres oder Value-Falle? (Deep Dive 05/2026)

Während alle auf Big Tech schielen, baut sich bei $STLAM (-1,42 %) gerade eine Story zusammen, die man als Value-Investor nicht ignorieren kann. Nach dem Horrorjahr 2025 deuten die Q1-Zahlen 2026 auf einen massiven Wendepunkt hin.

Warum ich jetzt bullish bin:

1. Fokus auf die Cash-Kühe (The "Big Four") 🐎

Stellantis hat den Brand-Wildwuchs beendet. Der Konzern konzentriert sich radikal auf Fiat, Peugeot, Jeep und RAM. Diese Marken bringen Volumen und Marge. Besonders Fiat ist durch seine Dominanz in Südamerika eine absolute Goldmine!

2. Der Realismus-Check: Wasserstoff-Exit & Batterie-Fokus 🔋

Stellantis räumt auf:

• Konsequenter Ausstieg aus Wasserstoff: Der Symbio-Exit (April '26) zeigt: Wer Geld verbrennen will, soll das woanders tun. $STLAM (-1,42 %) spart Milliarden an zukünftigem Capex.

• Smarte Batterie-Deals: Partnerschaft mit CATL $3750 (-0,32 %) (LFP-Zellen) und Tiamat (Natrium-Ion). Bezahlbare Batterien für die Masse statt teurer High-End-Nischenkram.

3. Der "Leapmotor"-Joker vs. EU-Konkurrenz 🇨🇳

Stellantis baut die Technik von $9863

(Leapmotor) in Europa. Damit umgehen sie die EU-Zölle und haben eine Waffe gegen BYD $1211 (-0,08 %) , die $VOW (-0,85 %) (VW) oder $BMW (-1,74 %) (gefangen in starren Kostenstrukturen) völlig fehlt.

4. Bewertung: Fast geschenkt? 💎

Mit einem geschätzten KGV von ca. 4 ist die Aktie extrem günstig. Ja, die Dividende wurde für 2026 gestrichen – aber genau das ist der perfekte Einstiegsmoment, bevor die Dividendenjäger 2027/28 zurückkehren.

Fazit:

Stellantis agiert wie ein Software-Unternehmen: Was nicht rentabel ist, wird gestrichen. Während die Konkurrenz im "Hoffnungs-Modus" verharrt, baut $STLAM (-1,42 %) eine Effizienz-Festung. Für mich eine klassische Contrarian-Wette mit enormem Upside-Potenzial.

Was denkt ihr? Value-Perle oder Old-Economy-Grab? 👇

Edit: Ticker Verknüpfung eingebaut. Sry mein erster Post

#Investing

#Stellantis

#Stocks

#ValueInvesting

#Automotive

#DepotUpdate

#Fiat

#RAM

#Contrarian

#Turnaround

Quartalszahlen 04.05-08.05.26

$NCLH (-1,33 %)

$PINS (-1,9 %)

$SONO (-0,24 %)

$PARA (+1,03 %)

$PLTR (+0,05 %)

$DUOL

$HSBA (+0,29 %)

$UCG (+0,31 %)

$BOSS (+0,01 %)

$UNI (+2,08 %)

$CCO (-2,68 %)

$PYPL (-0,54 %)

$BNTX (-2,66 %)

$DOCN (+0,5 %)

$SHOP (-4,31 %)

$ROK (+1,9 %)

$RACE (-0,2 %)

$PFE (+0,19 %)

$ANET (+4,38 %)

$TEM (-0,29 %)

$AMD (-2,55 %)

$EA (-0,27 %)

$LITE (+0,28 %)

$MSTR (-3,91 %)

$SMCI (+1,07 %)

$CPNG (+1,66 %)

$IFX (+3,74 %)

$DTG (+0,51 %)

$KOG (+1,12 %)

$HFG (-4,67 %)

$BMW (-1,74 %)

$ZAL (-2,78 %)

$CVS (-0,01 %)

$UBER (+0,59 %)

$OSCR (-0,81 %)

$DIS (+0,16 %)

$ADYEN (-1,11 %)

$DASH (+0,04 %)

$FTNT (+5 %)

$FSLY (+4,55 %)

$IONQ (+1,35 %)

$SNAP (+0,49 %)

$APP (-2,64 %)

$ARM (-2,83 %)

$ALB (-0,2 %)

$DDOG (-2,32 %)

$RHM (-0,28 %)

$PTON (-0,72 %)

$MCD (-0,06 %)

$SHEL (+1,52 %)

$WULF (-2,67 %)

Starke Dividenden-Saison voraus💶

15 Anhebungen

13 unverändert

7 Senkungen

Versicherungen

Banken

Versorger

Autowerte

Hier tippen, wenn Du gerne Dividenden sammelst: https://shorturl.at/83W8R

$MBG (-1,09 %)

$ALV (-0,03 %)

$VOW3 (-1,52 %)

$MUV2 (-0,31 %)

$BMW (-1,74 %)

$AIR (-0,78 %)

$CBK (+1,37 %)

$523232

$DTG (+0,51 %)

$DHL (+0,56 %)

$FME (+0,15 %)

$FRE (-0,23 %)

$HNR1 (-0,59 %)

$MTX (+1,23 %)

$RHM (-0,28 %)

$SAP (+1,56 %)

$ENR (+2,03 %)

$BAS (-1,34 %)

$BAYN (-0,04 %)

$BEI (-0,05 %)

$DBK (-0,5 %)

$DTE (-0,46 %)

$EOAN (-0,94 %)

$GEA (+3,33 %)

$IFX (+3,74 %)

$RWE (+1,26 %)

$SY1 (-2,82 %)

$ZAL (-2,78 %)

$ADS (+0,95 %)

$BNR (-1,18 %)

$HEN (-0,7 %)

$MRK (+0,04 %)

$SIE (+0,76 %)

$SHL (+0,04 %)

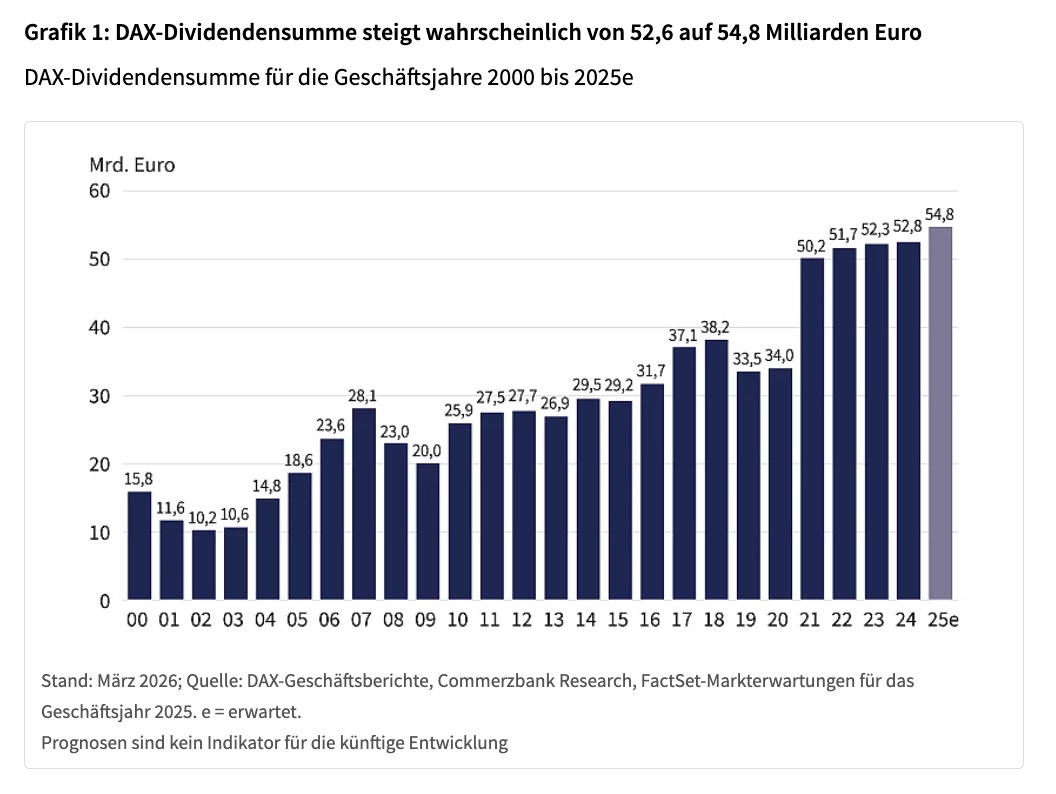

Dividendensaison 2026: Rekorde, Verschiebungen und neue Favoriten im DAX

Die Dividendensaison 2026 fällt stärker aus als erwartet. Trotz wirtschaftlicher Unsicherheiten bleiben die Ausschüttungen auf hohem Niveau, viele Unternehmen zeigen sich robust und bestätigen die Rolle von Dividenden als zentralen Renditetreiber.

Im DAX wird bei rund 25 Unternehmen mit steigenden Dividenden gerechnet. Insgesamt bleibt das Niveau attraktiv, auch wenn die Dynamik je nach Branche unterschiedlich ausfällt und nicht alle Sektoren gleichermaßen profitieren.

Besonders auffällig ist die Verschiebung innerhalb der Branchen. Während klassische Dividendenzahler aus der Automobilindustrie wie$MBG (-1,09 %)

$VOW (-0,85 %) oder $BMW (-1,74 %) schwächere Ausschüttungen liefern, gewinnen andere Bereiche an Bedeutung:

Vor allem Versicherungen und Finanzwerte rücken stärker in den Fokus. Unternehmen wie $ALV (-0,03 %) oder auch die $DBK (-0,5 %) zählen zu den Profiteuren dieser Entwicklung und könnten eine zunehmend wichtige Rolle für Dividendeninvestoren spielen. Gleichzeitig gibt es auch Einzelfälle wie$ENR (+2,03 %) , die nach einer Pause wieder Dividenden zahlen.

Für Anleger bedeutet das: Die Auswahl der richtigen Sektoren wird entscheidender als die reine Höhe der Dividendenrendite.

Wer die wichtigsten Trends, Zahlen und Einzeltitel im Detail verstehen will, findet hier im neuen Artikel die vollständige Analyse.

Dieser Artikel ist Teil einer Werbepartnerschaft mit Société Générale

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche