$BNTX (-0,56 %)

$KSPI (+0,38 %)

$HIMS (+1,67 %)

$MELI (+2,95 %)

$PLTR (+0,23 %)

$DRO (+0,33 %)

$IFX (+1,24 %)

$9434 (+1,14 %)

$FR0010108928

$DHL (-0,46 %)

$BOSS (+0,39 %)

$CONTININS

$DOCN (+2,9 %)

$LMND (+2,33 %)

$BP. (-0,32 %)

$FRA (-0,3 %)

$PFIZER

$SNAP (+0,5 %)

$AMD (+1,97 %)

$SMCI (+0,92 %)

$OPEN (+4,23 %)

$CPNG (+1,65 %)

$LCID (-1,59 %)

$CBK (+0,73 %)

$ZAL (-0,78 %)

$NOVO B (-1,05 %)

$VNA (-2,33 %)

$BAYN (-1,55 %)

$UBER (-0,95 %)

$SHOP (+2,55 %)

$MCD (-0,89 %)

$DIS (-0,55 %)

$ROK (+0,17 %)

$ABNB (-0,15 %)

$RUN (+2,79 %)

$FTNT (+1,15 %)

$O (-1,37 %)

$DASH (-0,08 %)

$DUOL

$S92 (+0,13 %)

$DDOG (+3,77 %)

$SEDG (+1,73 %)

$QBTS (+3,46 %)

$RHM (+0,08 %)

$DTE (-0,57 %)

$ALV (-0,25 %)

$LLY (-0,31 %)

$CYBR (+0,48 %)

$PTON (-0,41 %)

$DKNG (+0,48 %)

$RL (+0,4 %)

$PINS

$TTWO (-0,15 %)

$TWLO (+1,64 %)

$MNST (-0,3 %)

$STNE (+4,42 %)

$MUV2 (-0,38 %)

$WEED (+15,35 %)

$GOOS (-5,06 %)

$PETR3T

$ANET (+3,08 %)

Diskussion über LCID

Beiträge

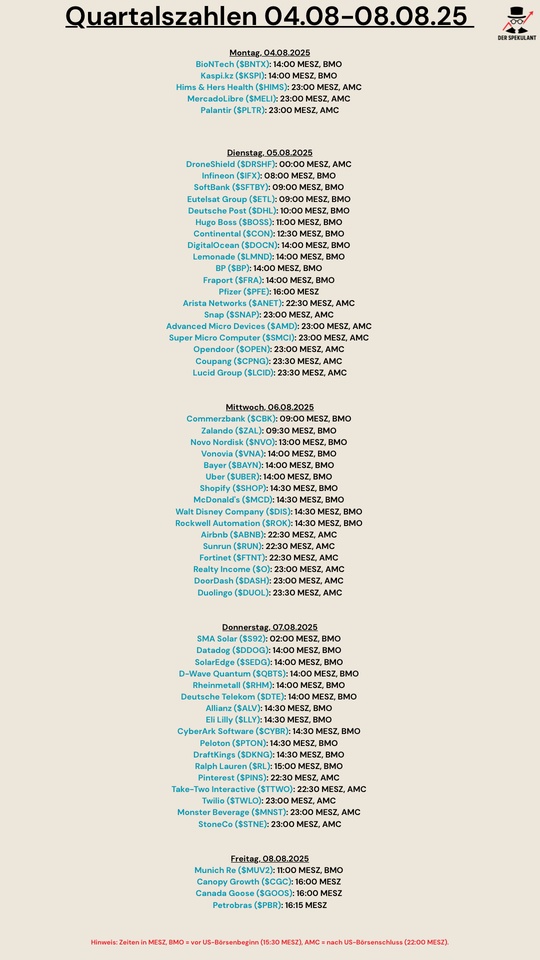

25Quartalszahlen 04.08-08.08.2025

US-Fahrdienst Uber startet neue Robotaxi-Kooperation mit Lucid

Uber und Lucid Motors schließen Robotaxi-Allianz

Kernpunkte:

- Kooperation: Uber will gemeinsam mit dem E-Auto-Hersteller Lucid Motors und dem autonomen Fahrtechnologie-Unternehmen Nuro.ai eine Robotaxi-Flotte aufbauen.

- Ziel: 20.000 Fahrzeuge sollen in den nächsten sechs Jahren produziert werden, Betriebsstart ist Ende 2026 in den USA, mit späterer globaler Expansion.

- Fahrzeugbasis: Das Robotaxi basiert auf dem Lucid Gravity SUV, mit über 700 km Reichweite und moderner Sensorik (Lidar, Radar, Kameras).

- Technologie: Nuro liefert die KI-Software („Nuro Driver“) für autonomes Fahren auf Level 4 (ohne Fahrer).

- Investitionen: Uber investiert 300 Mio. Dollar in Lucid und zusätzlich mehrere hundert Millionen in Nuro.

Hintergrund zu den Unternehmen

- Nuro: Bisher auf autonome Lieferfahrzeuge spezialisiert, gegründet von ehemaligen Waymo-Ingenieuren.

- Lucid: E-Auto-Startup mit Produktion in Arizona und finanziert durch den saudischen Staatsfonds. Produziert zusätzlich in einem Werk in Saudi-Arabien (Kapazität: 150.000 Fahrzeuge/Jahr).

- Probleme bei Lucid: Verfehlte Absatzziele (nur 3300 verkaufte Fahrzeuge im Q2), Aktie seit Jahresbeginn -41 %, Chefwechsel, Cashreserven stark geschrumpft.

Marktausblick

- Die Kooperation gilt als strategischer Befreiungsschlag für Lucid.

- Mit dem Schritt positionieren sich Uber, Lucid und Nuro als Konkurrenten zu Waymo und Tesla im Bereich Robotaxis.

- Die Lucid-Aktie reagierte positiv auf die Nachricht.

Lucid Group auf Wachstumskurs | Tesla startet Robotaxi-Service in Texas

Lucid Group auf Wachstumskurs

Lucid Group $LCID (-1,59 %) hat sich in den letzten sechs Quartalen als wahrer Überflieger etabliert und beeindruckende Rekordlieferungen erzielt. Während die Elektrofahrzeugbranche in den USA allgemein mit Herausforderungen kämpft, hat Lucid eine kluge Strategie entwickelt, um im kommenden Jahr kräftig durchzustarten. Analysten sind optimistisch und prognostizieren, dass sich die Verkaufszahlen des Unternehmens im nächsten Jahr nahezu verdoppeln könnten. Ein entscheidender Faktor für dieses Wachstum ist das neueste Modell, das Gravity SUV, das auf einer Mittelklasseplattform basiert. Diese SUV-Modelle könnten den Markt erheblich erweitern, denn die Marktgröße des Gravity SUVs wird voraussichtlich sechs Mal größer sein als die des Lucid Air. Im ersten Quartal dieses Jahres lieferte Lucid bereits 3.109 Fahrzeuge aus, was einem beeindruckenden Anstieg von 58 % im Vergleich zum Vorjahr entspricht. Trotz eines Verlustes von fast 400 Millionen Euro im vierten Quartal und dem Rücktritt des CEO Peter Rawlinson bleibt die Zukunft von Lucid vielversprechend.

Tesla startet Robotaxi-Service in Texas

In den USA hat Tesla $TSLA (-1,11 %) am Montag für Aufsehen gesorgt und sich als größter Gewinner im S&P 500 präsentiert, nachdem das Unternehmen mit einem Robotaxi-Test in Texas gestartet ist. Die Aktien des Elektrofahrzeugherstellers schossen um 8,2 % in die Höhe, was die beste Performance des Tages im S&P 500 darstellt. CEO Elon Musk hat angekündigt, dass Tesla in Austin mit etwa 10 bis 20 autonom fahrenden Model Y Fahrzeugen an den Start geht, mit ehrgeizigen Plänen zur raschen Expansion bis Ende nächsten Jahres. Diese Robotaxi- und selbstfahrenden Softwareinitiativen könnten nicht nur den Fahrkomfort revolutionieren, sondern auch dazu beitragen, dass Teslas Marktkapitalisierung bis Ende 2026 sich verdoppelt. Währenddessen hatte Supermicro $SMCI einen Rückgang von 9,8 % zu verzeichnen, nachdem das Unternehmen bekannt gab, dass es 2 Milliarden Euro an wandelbaren Anleihen ausgeben wird, um allgemeine Unternehmenszwecke zu finanzieren.

Quellen:

https://finance.yahoo.com/news/growth-poised-explode-lucid-stock-124500156.html

https://finance.yahoo.com/news/p-500-gains-losses-today-205340522.html

Insights von der Lucid Analystenkonferenz - neuer CEO, neue Strategie?

Die Analystenkonferenz von Lucid Group ($LCID (-1,59 %) ) zum vierten Quartal 2024 bot spannende Einblicke in die Fortschritte des Unternehmens, die zukünftige Ausrichtung und die Strategie zur Skalierung der Produktion.

Gleich zu Beginn der Konferenz übernahm Interim-CEO Marc Winterhoff das Wort und bedankte sich bei seinem Vorgänger Peter Rawlinson für dessen entscheidende Rolle in der Entwicklung von Lucid. Unter seiner Führung gelang der Markteintritt des Lucid Air, die Eröffnung der ersten Produktionsstätte in Saudi-Arabien sowie der Abschluss eines bedeutenden Technologieabkommens mit einem OEM.

Der neue CFO Taoufiq Boussaid betonte in seiner ersten Stellungnahme, dass Lucid nicht nur ein weiteres EV-Unternehmen sei, sondern sich als technologiegetriebener Innovator mit branchenführender Effizienz und einer starken Luxusmarke positioniere.

Lucid produzierte 9.029 Fahrzeuge im Jahr 2024 und lieferte 10.241 aus. Für 2025 wird die Produktion auf rund 20.000 Fahrzeuge verdoppelt, wobei das Unternehmen mit Kapazitätsengpässen in den ersten Quartalen rechnet. Trotz weiterhin negativer Bruttomargen gab es eine signifikante Verbesserung von -225 % im Jahr 2023 auf -114 % im Jahr 2024. Die Investitionen (CapEx) für 2025 werden auf rund 1,4 Milliarden US-Dollar geschätzt. Die Liquiditätslage bleibt solide: Lucid beendet das Jahr mit 5,08 Milliarden US-Dollar an liquiden Mitteln, was zusammen mit weiteren Wertpapieren eine Gesamtliquidität von 6,13 Milliarden US-Dollar ergibt. Diese reicht bis in die zweite Jahreshälfte 2026.

Winterhoff legte vier zentrale strategische Prioritäten fest: Steigerung der Kundenauslieferungen, technologische Weiterentwicklung, Markteinführung von drei Mittelklassewagen bis Ende 2026 und der Ausbau des Technologielizenzgeschäfts.

Die anschließende Fragerunde bot tiefere Einblicke in die Herausforderungen und Chancen für Lucid. John Murphy (Bank of America Securities) erkundigte sich nach dem Ausscheiden von Peter Rawlinson. Winterhoff erklärte, dass Rawlinson nach zwölf Jahren an der Spitze entschieden habe, den Staffelstab weiterzugeben, da er ein starkes Team aufgebaut und wichtige Meilensteine erreicht habe – darunter die Markteinführung des Lucid Air und die Entwicklung von Gravity.

Ein weiteres zentrales Thema war die Nachfrage nach dem SUV Gravity. Winterhoff zeigte sich positiv überrascht, dass die Nachfrage bereits jetzt stark ausfällt, obwohl bisher kaum Marketing betrieben wurde. Auf die Frage, ob Lucid die 20.000 geplanten Einheiten tatsächlich verkaufen kann oder ob diese Zahl durch die Produktionskapazität begrenzt ist, erklärte er, dass es in den ersten Quartalen Kapazitätsengpässe geben wird, die sich aber mit der Skalierung der Produktion verbessern sollen.

Eine weitere Frage bezog sich auf die Bewertung des Marktpotenzials von Gravity. Während Lucid zuvor betont hatte, dass dieser Markt sechsmal größer als jener der Limousinen sei, stellte Winterhoff klar, dass die aktuelle Begrenzung auf Produktionskapazitäten und nicht auf die Nachfrage zurückzuführen sei.

Stephen Gengaro (Stifel) fokussierte sich auf die Bruttomargen und wollte wissen, wie sich der Gravity-Mix auf die Margen 2025 auswirkt. CFO Gagan Dhingra betonte, dass Lucid eine deutliche Verbesserung der Bruttomargen erwartet, ähnlich wie bereits 2024 im Vergleich zu 2023.

Christopher Pierce (Needham & Company) stellte eine weitere interessante Frage: Warum steigt Lucid jetzt aggressiv ins Marketing ein, wenn die Produktion noch limitiert ist? Winterhoff erklärte, dass dies darauf abzielt, die Marke Lucid in einer breiteren Zielgruppe zu verankern, insbesondere im Hinblick auf den kommenden Mittelklassewagen.

Adam Jonas (Morgan Stanley) wollte mehr über Lucids Strategie im Bereich künstliche Intelligenz (KI) und autonomes Fahren erfahren. Winterhoff stellte klar, dass Lucid kurzfristig die bestehende Fahrfunktionalität weiterentwickelt und noch in diesem Jahr das freihändige Fahren einführen will.

Lucid befindet sich in einer entscheidenden Phase der Skalierung. Mit der Verdopplung der Produktion, einer schrittweisen Verbesserung der Bruttomargen und der Expansion in neue Segmente setzt das Unternehmen seinen Wachstumskurs fort. Besonders spannend bleibt die Entwicklung rund um den SUV Gravity, der in einem deutlich größeren Marktsegment spielt und bereits hohes Interesse hervorruft. Lucid sieht sich nicht nur als Elektroautohersteller, sondern als Technologieführer im Premiumsegment – eine Strategie, die langfristig über die Automobilproduktion hinausgehen könnte.

Das Unternehmen muss jedoch weiterhin beweisen, dass es die Produktionskapazitäten hochfahren kann, ohne dass die Kosten explodieren. Mit 6,13 Milliarden US-Dollar an Liquidität bis 2026 ist Lucid gut finanziert, doch spätestens dann wird sich zeigen, ob das Geschäftsmodell nachhaltig profitabel wird.

Lucid-Aktie: Überraschungen und Herausforderungen

Die Lucid-Aktie $LCID (-1,59 %) taumelt weiter, trotz positiver Nachrichten! Am Dienstag nach Börsenschluss hat der Tesla-Rivale seine Bilanz für das vierte Quartal 2024 veröffentlicht. Es gab zwar einen Verlust von 0,22 US-Dollar je Aktie, doch das war besser als die Analystenschätzungen von -0,25 US-Dollar. Im Vorjahr lag der Verlust bei -0,29 US-Dollar je Aktie.

Der Umsatz konnte auf 234,473 Millionen US-Dollar gesteigert werden, was eine deutliche Verbesserung im Vergleich zu 157,2 Millionen US-Dollar im Vorjahreszeitraum darstellt. Analysten hatten jedoch mit 214,1 Millionen US-Dollar gerechnet.

Für das gesamte Geschäftsjahr 2024 wurde ein Verlust von 1,25 US-Dollar je Aktie gemeldet, während Experten mit 1,178 US-Dollar gerechnet hatten. Der Gesamtumsatz lag bei 807,832 Millionen US-Dollar und übertraf die Erwartungen von 788,4 Millionen US-Dollar. Im Vorjahr waren es nur 595,3 Millionen US-Dollar.

Zusätzlich hat das Unternehmen eine Führungsänderung angekündigt: CEO Peter Rawlinson tritt zurück und übernimmt eine strategische Rolle. Marc Winterhoff, bisher COO, wird neuer Interim-CEO. Ob diese Veränderungen den Kurs der Lucid-Aktie stabilisieren können, bleibt abzuwarten. 📈

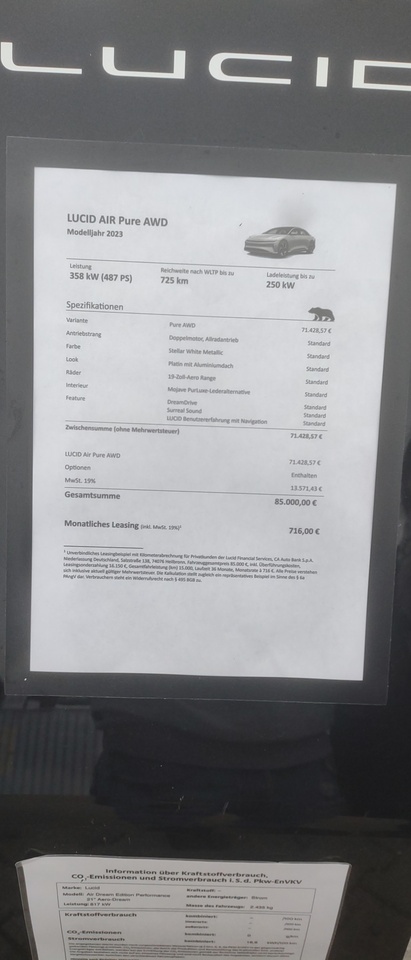

Lucid Auto

Wurde hier bei uns gerade präsentiert.

Preis 6 stellig mit Ausstattung und Qualität naja, Rotrost lässt bald grüßen.

Markt in Deutschland/Europa schwierig da die Preis/Qualitäts Kategorie der Kunden nicht erfüllt wird.

Meine Zusammenfassung:

Innen Hui, außen pfui

Türgriff wackelig, Ladeklappe verspielt, Kofferraum Deckel geht gar nicht.

+ 4

Hej was sagt ihr zu meinem Portfolio.

Bitte ignoriert $SNAP (+0,5 %) und den $SRECHA das war ein Kauf den ich vor über einam jahr als test/spass gekauft habe und ich bin momentan einfach zu geizig die so zu verkaufen 😂

$MSFT (+0,16 %) war ein kauf am anfang ich habe genau im Höhepunkt eingekauft und aus dem wieder eine Lektion gelernt. Ich werde ihn sobald möglich mit gewinn verkaufen und dieses Geld in den $VWRL (+0,33 %) investieren

$ARYN und $LCID (-1,59 %) sind käufe bei denen ich mir dachte die könnten wenn ich sie +/- 10 Jahre halte gutes Wachstum erreichen.

Ansonsten bespare ich den $VWRL (+0,33 %) monatlich und den $XNAS (+0,55 %) Monatlich

Ab Oktober kommt noch der $CHDVD dazu. Da ich einfach auch gut diversivizieet im Schweizer Aktienmakrt investiert sein möchte 😊

Hiermit möchte ich dir zeigen, sobald du in einzel Aktien investierst, musst du die Kennzahlen verstehen. Deine Aktien ausgenommen einer Microsoft sind zum einen sehr Risikohaft also crowdstrike und palantir und zum anderen ziemlich Rendite schwach eine Abb zum Beispiel.

Hier würde ich mir nochmal Gedanken machen, was dein Ziel ist und nur in Unternehmen investieren die:

1. Ein positiven Cashflow haben

2. Einen geringen verschuldungsgrad

3. Die Aktien Anzahl im besten Falle sinkt durch Aktien ruckäufe

4. Die einen aktiven langfristigen #aufwärtstrend besitzen.

5. Du das Geschäftsmodell verstehst.

Ich könnte noch deutlich mehr nennen, doch es reicht für den Anfang. Ich sehe ebenso bei nvidia bist du sehr zyklisch eingestiegen.

Du möchtest bei tech immer anti zyklisch einsteigen, also dann wenn jeder sagt Tech stirbt und keiner sieht dort Wachstum.

Bei deinen etfs kann ich nicht viel sagen, da bin ich nicht sehr tief im Thema, da gibt es hier einige die besser urteilen können.

Hier immer daran denken, ein etf ist diversifiziert hier zählt es nicht 20 zuhaben sondern eher weniger ist mehr.

Was sind die fragwürdigsten Aktienempfehlungen, die ihr von Freunden/Bekannten/Verwandten/Kollegen zu hören bekommen habt?

Bei mir ist es Anfang 2023 $LCID (-1,59 %) Lucid Group von einem Ex-Kollegen, der in der Probezeit rausgeworfen wurde

$LCID (-1,59 %) wird morgen nach Börsenschluss seine Quartalszahlen veröffentlichen.

Umsatz: 177,5 Millionen US-Dollar (9,2%

Rückgang im Vergleich zum Vorjahr)- EPS: -0,36 US-Dollar

- Expected Loss: 709,8 Millionen US-Dollar (50% Anstieg)

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche