Amundi Q3 2024 $AMUN (+0,03 %)

Finanzielle Leistung:

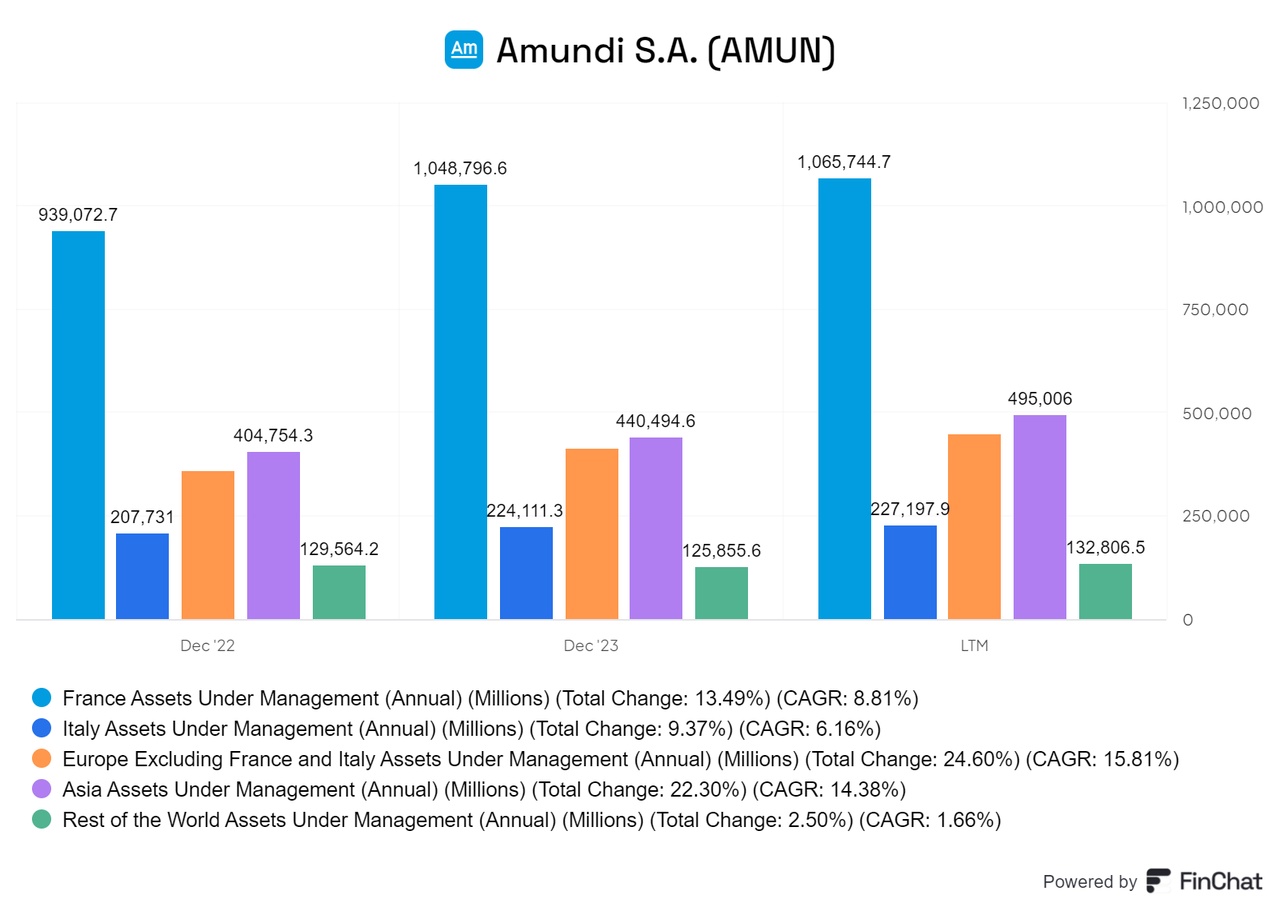

Amundi verzeichnete im dritten Quartal 2024 eine beeindruckende finanzielle Entwicklung mit einem adjustierten Nettoergebnis von 337 Millionen Euro, was einem Anstieg von 16,1 % im Vergleich zum Vorjahr entspricht. Für die ersten neun Monate des Jahres beläuft sich das adjustierte Nettoergebnis auf 1.005 Millionen Euro, was eine Steigerung von 10,4 % im Vergleich zum gleichen Zeitraum 2023 darstellt. Darüber hinaus erreichte das Unternehmen mit 2,2 Billionen Euro ein Rekordniveau an verwaltetem Vermögen (AuM), was einem Anstieg von 11,1 % im Jahresvergleich entspricht.

Bilanzübersicht:

Die Übernahme von Alpha Associates führte zu einem Goodwill von 290 Millionen Euro und einem immateriellen Vermögenswert von 50 Millionen Euro, der Kundenverträge repräsentiert und bis Ende 2030 linear abgeschrieben wird.

Erläuterung der Gewinn- und Verlustrechnung:

Das adjustierte Nettoergebnis für die ersten neun Monate 2024 betrug 2.573 Millionen Euro, was einem Anstieg von 7,3 % gegenüber dem Vorjahr entspricht. Die Verwaltungsgebühren stiegen um 6,6 % auf 2.364 Millionen Euro, während die Performancegebühren leicht um 2,0 % auf 88 Millionen Euro zurückgingen. Die Betriebskosten blieben gut kontrolliert und stiegen um 5,9 % auf 1.356 Millionen Euro, was zu einem positiven „Jaws-Effekt“ führte.

Wichtige Kennzahlen und Rentabilitätsmetriken:

Das adjustierte Kosten-Ertrags-Verhältnis verbesserte sich im ersten Halbjahr 2024 auf 52,7 %, verglichen mit 53,4 % im gleichen Zeitraum des Vorjahres. Der adjustierte Gewinn pro Aktie für das dritte Quartal 2024 betrug 1,65 Euro und stieg damit um 16,0 % im Vergleich zum Vorjahr.

Segmentinformationen:

Einzelhandel: Nettozuflüsse von 6,3 Milliarden Euro im dritten Quartal 2024, insbesondere durch Drittvertriebspartner.

Institutionelle und Staatskunden: Hier wurden im dritten Quartal 2024 Nettoabflüsse von 9,3 Milliarden Euro verzeichnet, allerdings mit positiven Zuflüssen bei MLT-Vermögenswerten.

Asien: Starke Leistung mit Nettozuflüssen von 7 Milliarden Euro im dritten Quartal 2024.

Wettbewerbsposition:

Amundis strategische Ausrichtung auf ETFs, Drittvertrieb und asiatische Märkte hat die Wettbewerbsposition des Unternehmens gestärkt. Amundi ist nun der zweitgrößte Anbieter in Europa bezüglich der Nettozuflüsse in ETFs.

Prognosen und Stellungnahme des Managements:

Das Management äußerte Vertrauen in die Verwirklichung des Plans für 2025, wobei weiteres Wachstum in strategischen Bereichen wie Technologie und Asien erwartet wird. Die Partnerschaft mit Victory Capital soll Amundis Präsenz in den USA stärken und zum Wachstum der Erträge beitragen.

Risiken und Chancen:

Zu den Risiken zählen Marktvolatilität und die Risikoaversion der Kunden, die sich negativ auf Zuflüsse und Umsätze auswirken könnten. Chancen liegen in der Erweiterung des ETF-Angebots, der Nutzung von Technologien und dem Wachstum in den asiatischen Märkten.

Zusammenfassung der Ergebnisse:

Amundi zeigte im dritten Quartal 2024 eine robuste finanzielle Leistung mit signifikantem Wachstum des Nettoergebnisses und des verwalteten Vermögens. Die strategischen Initiativen, insbesondere im Bereich ETFs und Asien, erzielen positive Ergebnisse. Die Übernahme von Alpha Associates sowie die bevorstehende Partnerschaft mit Victory Capital dürften Amundis Marktstellung und Wachstumspotenzial weiter stärken. Das verbesserte Kosten-Ertrags-Verhältnis und der positive „Jaws-Effekt“ unterstreichen die betriebliche Effizienz und positionieren Amundi gut für zukünftiges Wachstum.

Positive Aspekte:

Rekordvermögen: Amundi erreichte zum 30. September 2024 ein Rekordvermögen von 2,2 Billionen Euro, was einem Anstieg von 11,1 % im Jahresvergleich entspricht. Dieses Wachstum spiegelt die starke Marktentwicklung sowie die effektiven Anlageverwaltungsstrategien wider.

Starkes Wachstum des Nettoergebnisses: Das adjustierte Nettoergebnis für das dritte Quartal 2024 betrug 337 Millionen Euro und stieg damit um 16,1 % im Vergleich zum dritten Quartal 2023. Dieser Anstieg wurde durch höhere Einnahmen und operative Effizienz, die einen positiven „Jaws-Effekt“ zur Folge hatte, gefördert.

Erfolgreiche ETF-Strategie: Amundis verwaltete ETF-Vermögen überstieg 250 Milliarden Euro, mit Nettozuflüssen von 8 Milliarden Euro im dritten Quartal 2024. Damit positioniert sich Amundi als der zweitgrößte Anbieter in Europa bezüglich der Nettozuflüsse in ETFs, was den Erfolg seiner strategischen Ausrichtung auf diesen Bereich verdeutlicht.

Positive Zuflüsse in Asien: Der asiatische Markt zeigte mit Nettozuflüssen von 7 Milliarden Euro im dritten Quartal 2024 eine starke Leistung. Diese Entwicklung wurde durch Beiträge von Joint Ventures und direkten Vertriebsaktivitäten in Ländern wie Japan, Singapur und Hongkong unterstützt.

Verbessertes Kosten-Ertrags-Verhältnis: Das adjustierte Kosten-Ertrags-Verhältnis verbesserte sich im dritten Quartal 2024 auf 52,9 %, was auf eine gesteigerte operative Effizienz hinweist und im Einklang mit dem Ziel des Unternehmens für 2025 steht.

Negative Aspekte:

Nettoabflüsse im institutionellen Segment: Im Segment der institutionellen Kunden und Staatsfonds verzeichnete Amundi Nettoabflüsse von 9,3 Milliarden Euro im dritten Quartal 2024, was auf Schwierigkeiten hinweist, institutionelle Kunden zu halten, trotz positiver Zuflüsse in MLT-Vermögenswerten.

Rückgang bei Multi-Asset- und Realvermögen: Die verwalteten Multi-Asset-Vermögen blieben stabil, während die realen und alternativen Vermögenswerte im Jahresvergleich um 8,3 % zurückgingen, was auf Herausforderungen in diesen Anlageklassen hinweist.

Negative Entwicklung in China: Amundi BOC WM in China verzeichnete im dritten Quartal 2024 Nettoabflüsse von 0,7 Milliarden Euro, da die Fälligkeit von Festgeldern nicht durch neue Zeichnungen ausgeglichen werden konnte. Dies verdeutlicht die Schwierigkeiten auf dem chinesischen Markt.

Auswirkungen des Ausstiegs aus dem Niedriglohn-Versicherungsmandat: Der Ausstieg aus einem Niedriglohn-Versicherungsmandat führte zu erheblichen Abflüssen von 11,6 Milliarden Euro und beeinflusste die Gesamtzuflüsse im Quartal.

Druck auf Performancegebühren: Obwohl die Performancegebühren im Vergleich zum dritten Quartal 2023 gestiegen sind, sind sie im Vergleich zum zweiten Quartal 2024 aufgrund niedrigerer Kristallisationsniveaus zurückgegangen, was auf die Schwankungen dieser Einnahmequelle hinweist.