Old Republic International Corporation- Die Aktie für Opis? Teil 1. hier: https://getqu.in/HKAf7p/

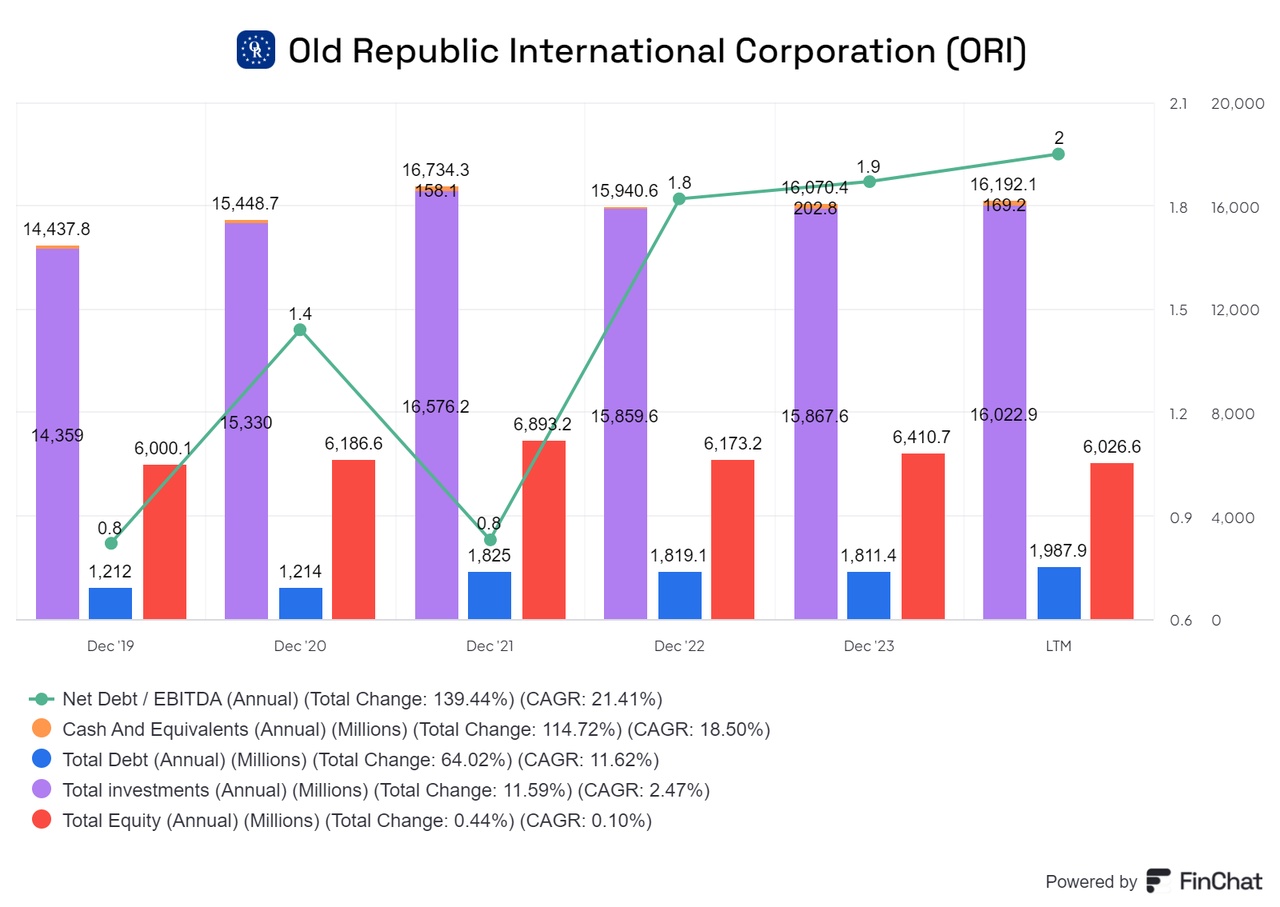

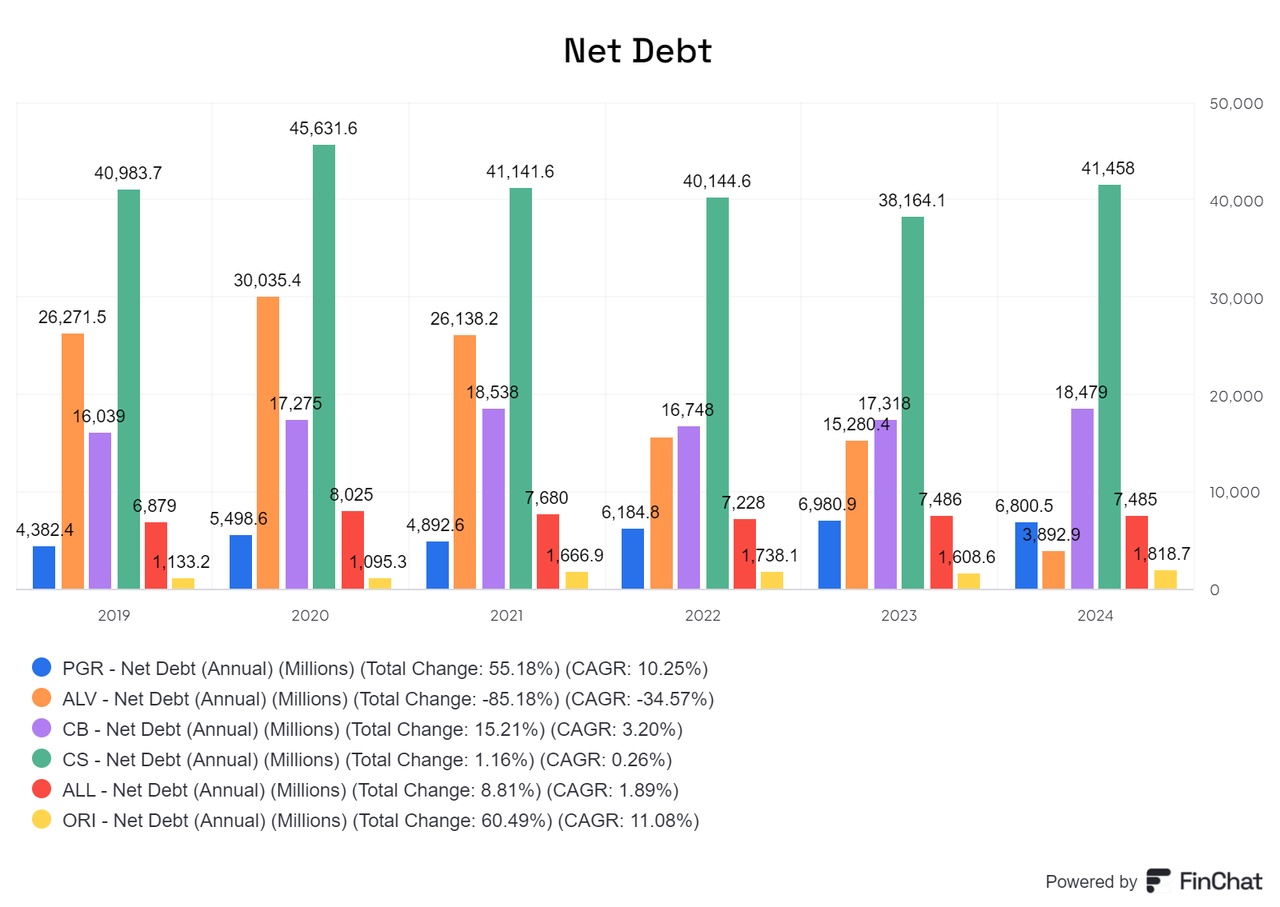

Debt

Das Net Debt to EBITDA-Verhältnis von 2 ist solide und zeigt, dass Old Republic International finanziell gut aufgestellt ist. Das verfügbare Bargeld wird unmittelbar reinvestiert und ist im Total Investment des Unternehmens zu finden. Im Vergleich zu seinen Wettbewerbern weist ORI die beste Nettoverschuldung auf, was die finanzielle Stabilität und das effiziente Management der Kapitalstruktur unterstreicht.

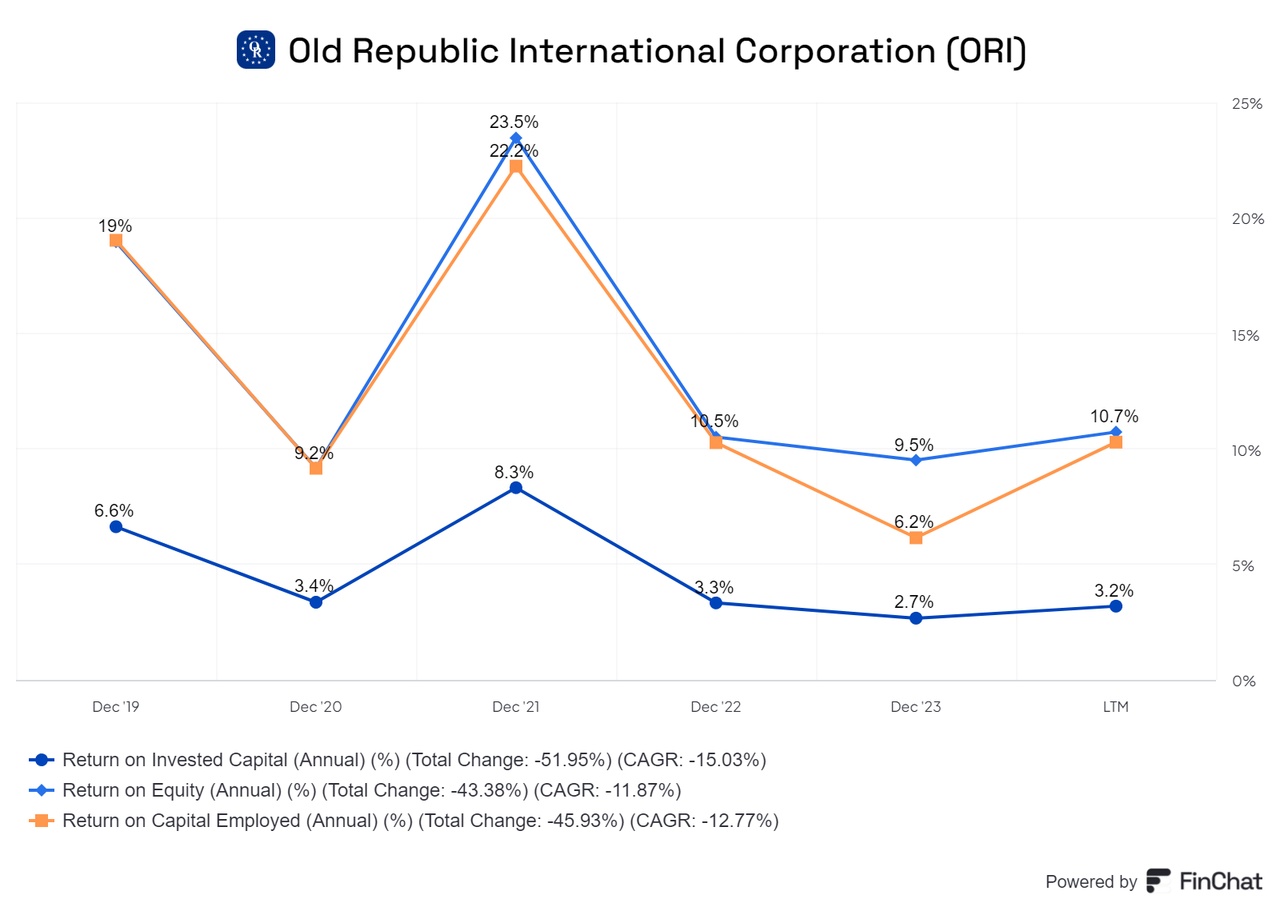

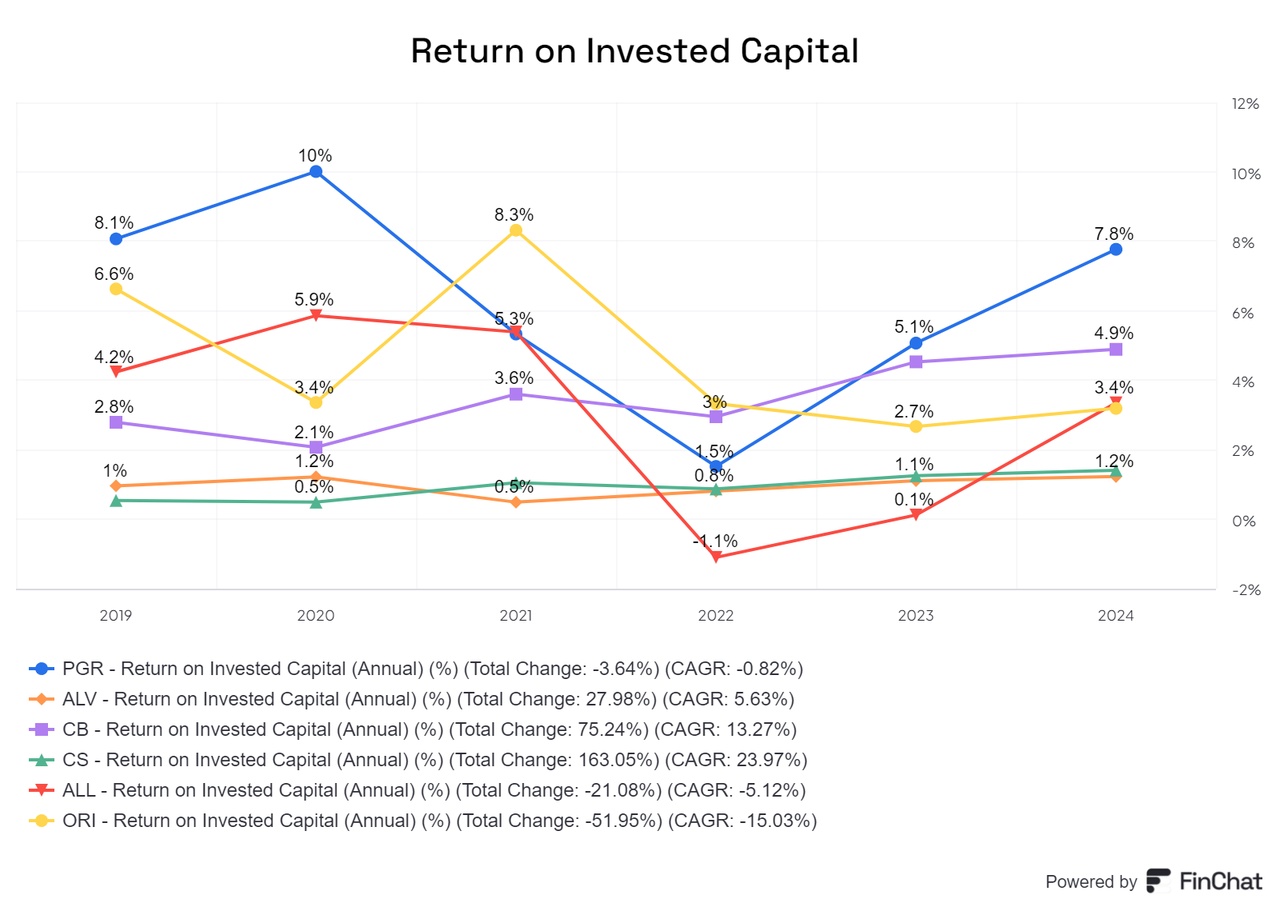

ROIC & more

Im Vergleich zu den Konkurrenten schneidet $ORI (+0,52 %) Republic International beim ROIC (Return on Invested Capital) ebenfalls nicht besonders gut ab. Das Unternehmen liegt damit im Mittelfeld, was angesichts seiner sonstigen Kennzahlen etwas enttäuschend ist.

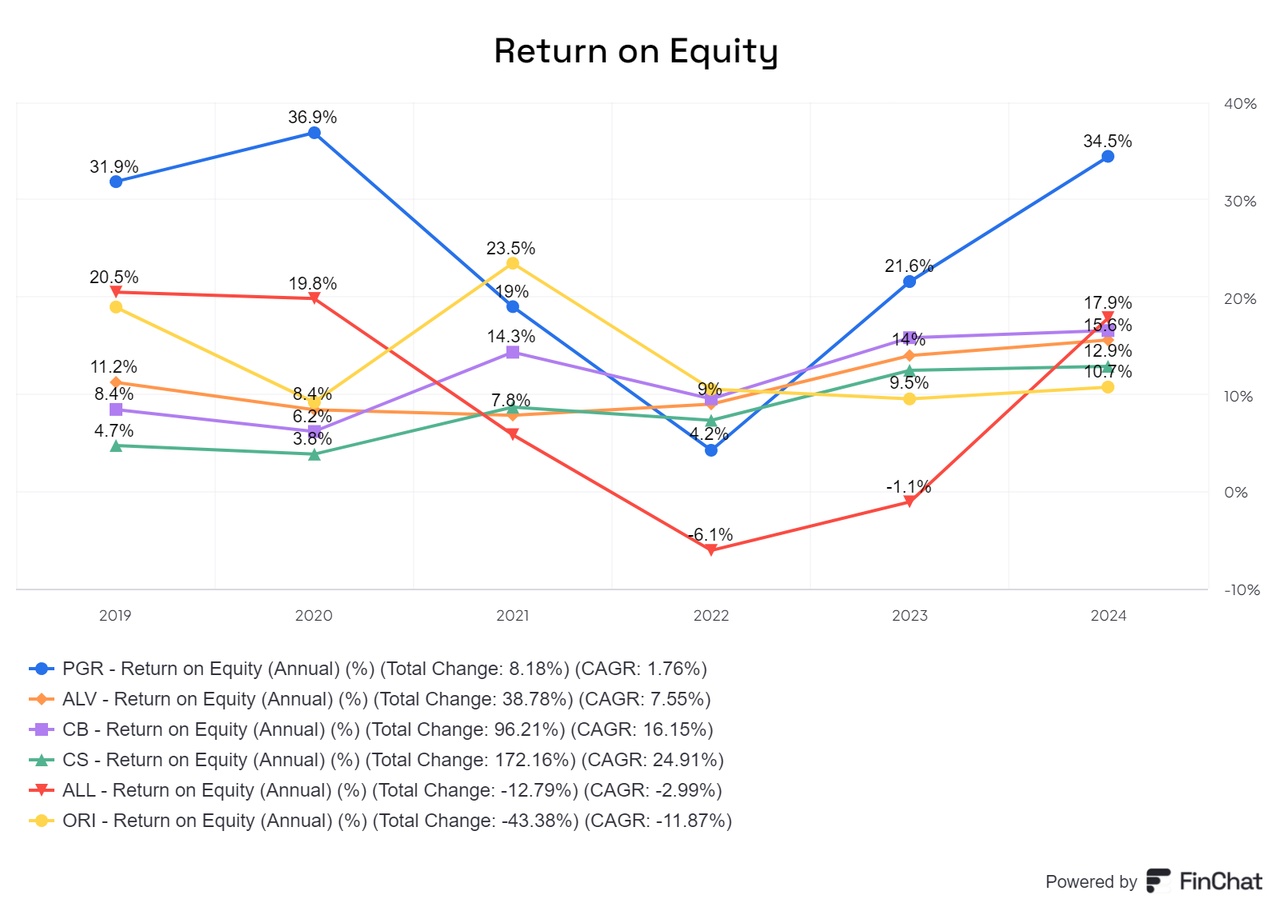

Das ROE (Return on Equity) von Old Republic International ist akzeptabel, jedoch im Vergleich zu den Wettbewerbern der schwächste Wert.

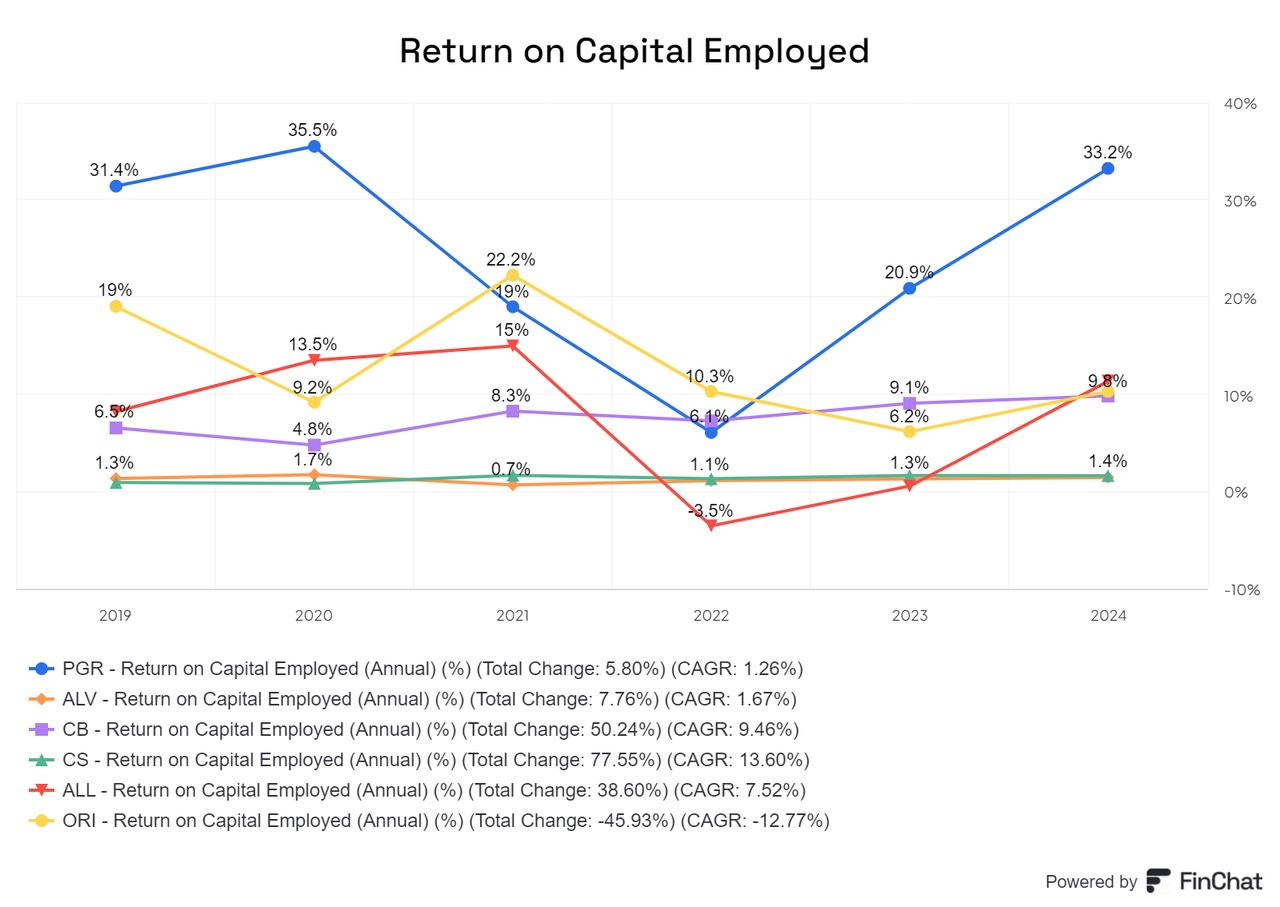

Beim Return on Capital Employed (ROCE) liegt man im Durchschnitt und zählt nicht zu den Spitzenreitern.

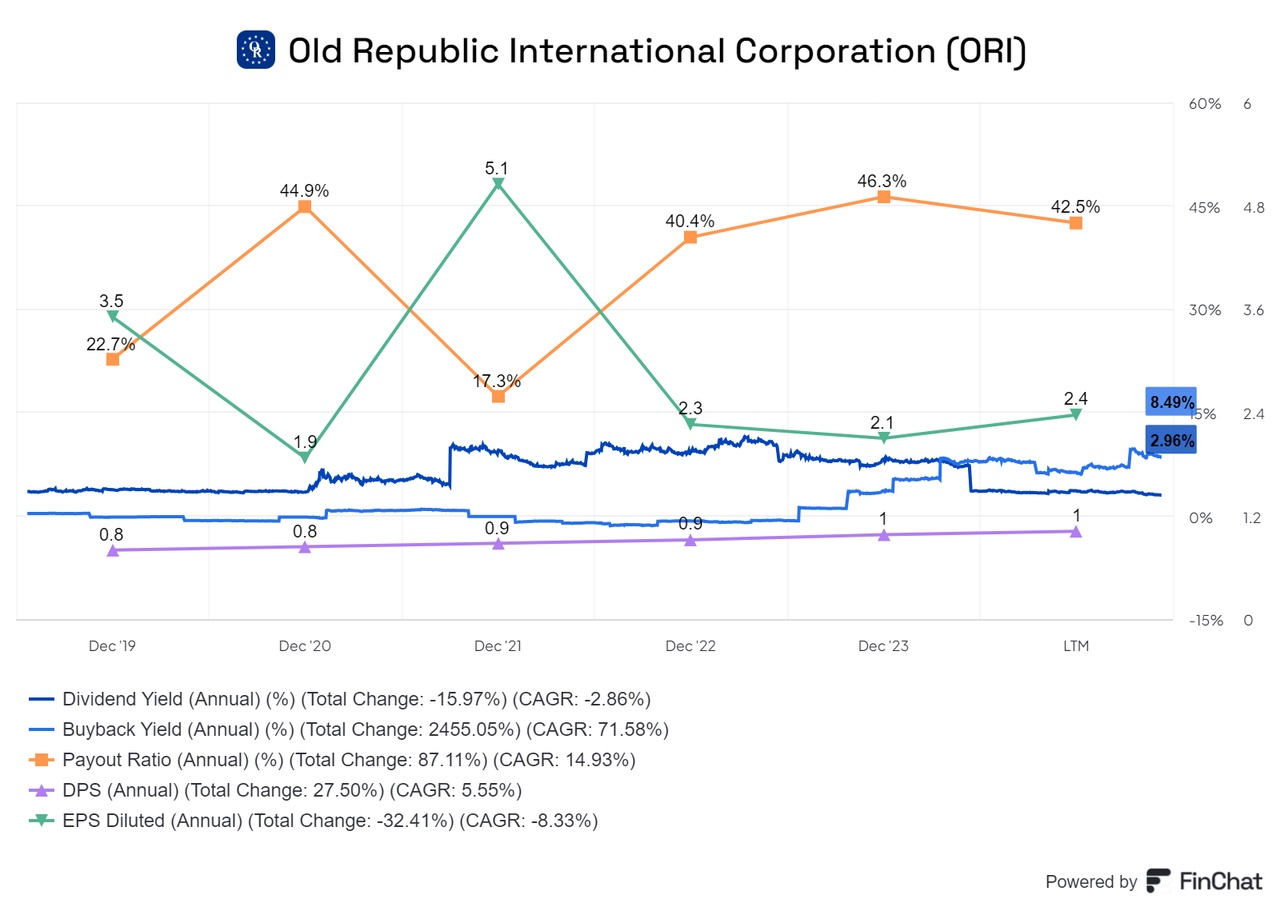

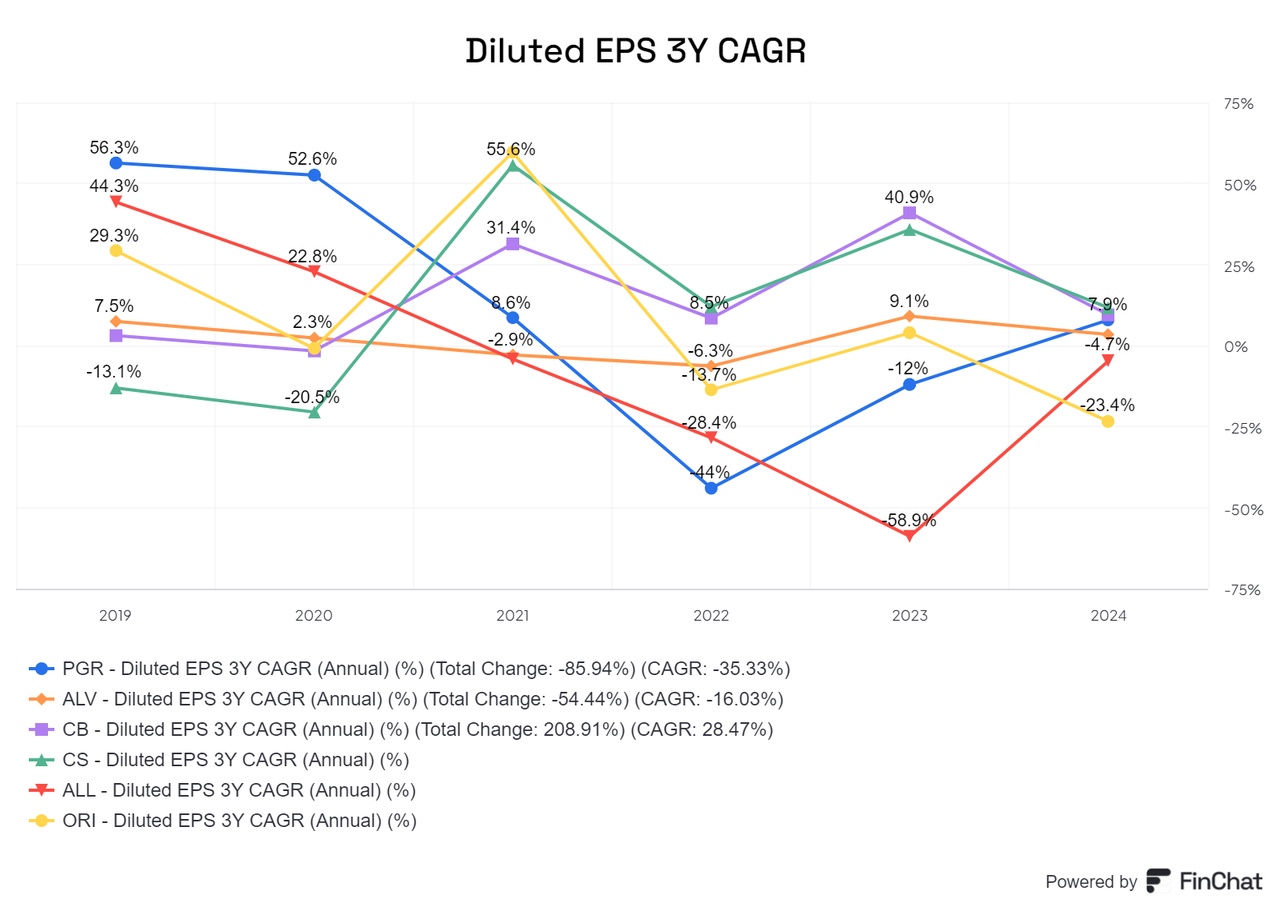

Mit einer Ausschüttungsquote von 42 Prozent bewegt man sich im fairen Bereich. Das Ergebnis je Aktie (EPS) zeigt jedoch Schwankungen, was bereits ausführlich erläutert wurde. In einem guten Jahr kann man erhebliche Gewinne erzielen, während in einem weniger erfolgreichen Jahr die Erträge entsprechend geringer ausfallen. Aktuell liegt die Dividendenrendite bei knapp 3 Prozent – eine Rendite, die weder besonders herausragend noch enttäuschend ist. Positiv hervorzuheben ist jedoch, dass die Dividende je Aktie (DPS) in den letzten Jahren alle zwei Jahre gestiegen ist..

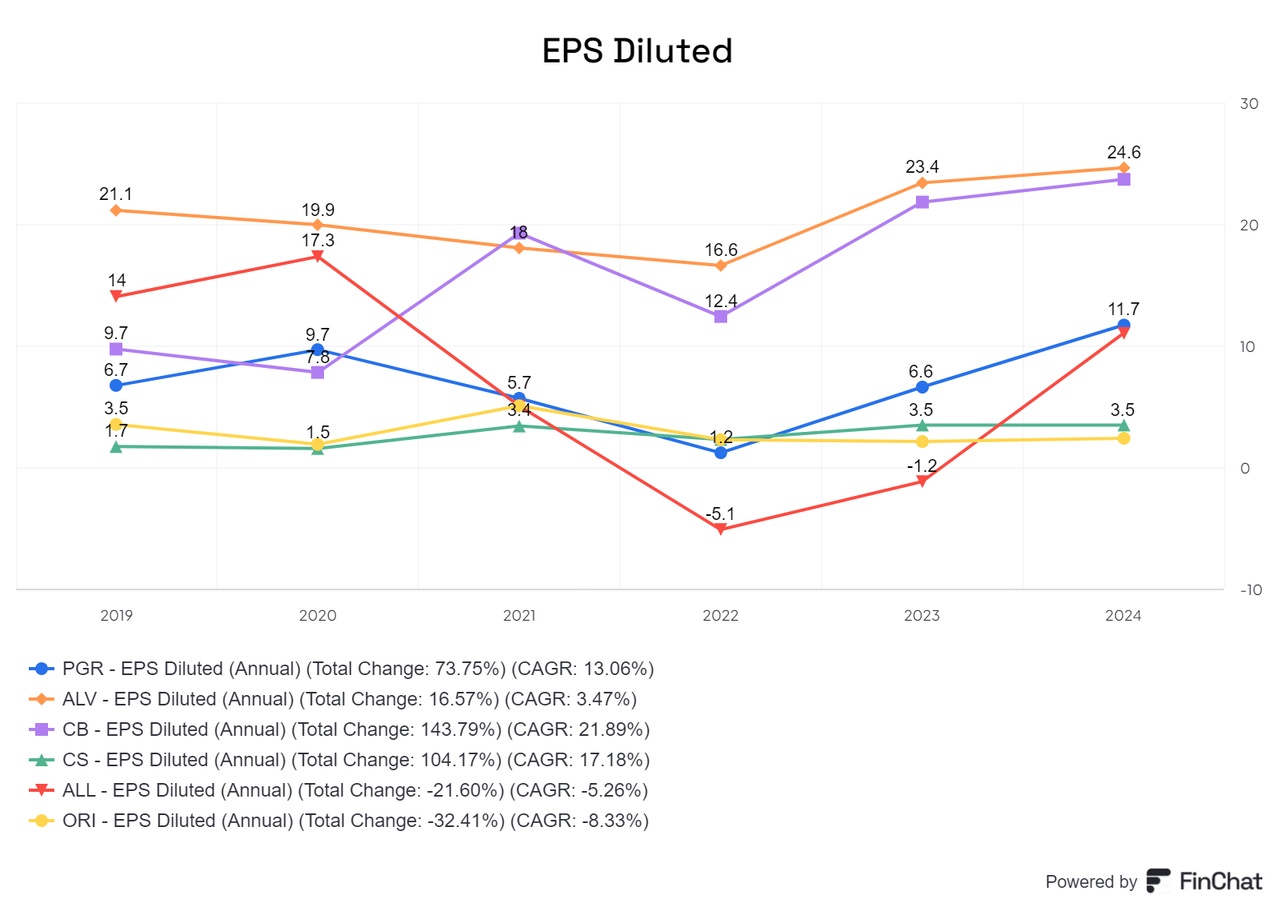

Im Vergleich ist das Ergebnis je Aktie (EPS) eher schwach, ebenso die Wachstumsrate, die ebenfalls wenig beeindruckend ausfällt.

Fazit

Das Unternehmen ist durchaus interessant, weist jedoch auch einige naja Aspekte auf. Die Absicherung der Investitionen durch Liquidität lässt zu wünschen übrig und wirft zahlreiche Fragen auf. Positiv hervorzuheben ist das herausragende Bruttoergebnis, das auf gute Kundenbeziehungen hinweist und sofortige Gewinne generiert. Allerdings stagnieren die Umsätze und zeigen kaum Wachstum, während die KPIs enttäuschend sind.

Obwohl das Unternehmen kein schlechtes Investment ist, sehe ich keinen besonders überzeugenden Investment Fall für die meisten Personen hier. Das Umsatzwachstum bleibt aus, und eine Steigerung wäre problematisch, da sie vermutlich den Bruttogewinn schmälern würde, wodurch man auf einer begrenzten Kundenbasis sitzen bleiben könnte. Es scheint, als sei das Unternehmen darauf ausgerichtet, den Gewinn hoch zu halten, die Anzahl der ausgegebenen Aktien zu reduzieren und die Geschäftstätigkeit stabil zu halten, um eine akzeptable Dividende auszuschütten.

Insgesamt könnte man sagen, dass die Aktien für Anleger geeignet sind, die auf Dividenden aus sind und eine marktübliche Rendite erwarten, ohne größere Wachstumsambitionen zu hegen. Wer nach überdurchschnittlichem Wachstum sucht, ist hier fehl am Platz. Eine perfekte Aktie für @Simpson und @GoDividend , die langsam reich werden Community.