Guten Abend zusammen,

heute war es an der Zeit für mich, einen möglichen nächsten Kauf, die MuM Software SE zu analysieren. Ich hoffe ich kann Euch auch etwas für diesen „Hidden Champion“ begeistern, und Euch ein paar interessante Informationen/ Fakts liefern.

Viel Spaß :)

Die Mensch und Maschine Software SE (MuM) ist ein führender Entwickler von Computer Aided Design, Manufacturing und Engineering (CAD/CAM/CAE), Product Data Management (PDM) und Building Information Modeling/Management (BIM) mit rund 75 Standorten in ganz Europa sowie in Asien und Amerika. Das MuM-Geschäftsmodell basiert auf den beiden Segmenten MuM-Software (Standardsoftware für CAM, BIM und CAE) und Systemhaus (kundenspezifische Digitalisierungs-Lösungen, Schulung und Beratung für Kunden aus Industrie, Bauwesen und Infrastruktur). Die 1984 gegründete Firma hat ihren Hauptsitz in Wessling bei München, beschäftigt gut 1.000 Mitarbeiter und hat 2020 einen Umsatz von 244 Mio Euro erzielt. Die MuM-Aktie ist in Frankfurt und notiert.[1], [2]

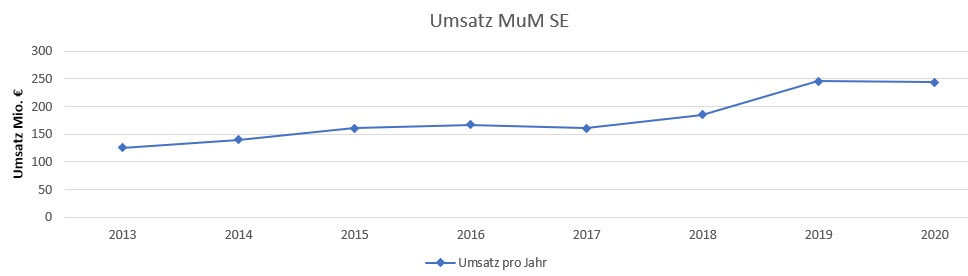

Umsatz:

Seit 2013 konnte der Umsatz von 125,8 Mio. € auf rund 245 Mio. € in 2020 gesteigert werden, was einem über die Jahre kontinuierlichem Zuwachs von ~95% entspricht.[3],[4]

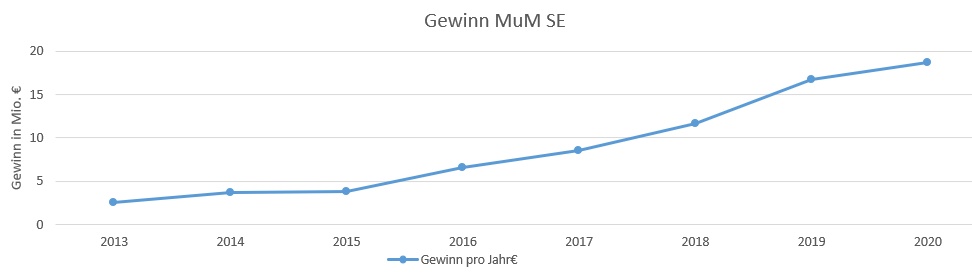

Gewinn:

Auch der Gewinn spricht für sich, mit einer Steigerung von 2,6 Mio. € in 2013 auf 18,7 Mio. € in 2020. Entspricht dies einer prozentualen Steigerung von rund ~620%.[3],[4]

Eigen-/ Fremdkapitalquote:

Da ich mich persönlich gerne an Warren Buffet orientiere, sprechen für mich diese beiden Quoten ebenfalls für dieses Unternehmen.

Während die Eigenkapitalquote von 2013 bis 2020 von 32,91% auf 51,84% gestiegen ist, ist die Fremdkapitalquote im Gegenzug von 67,09% in 2013 auf 48,16% in 2020 gesunken.[3],[4]

Rendite

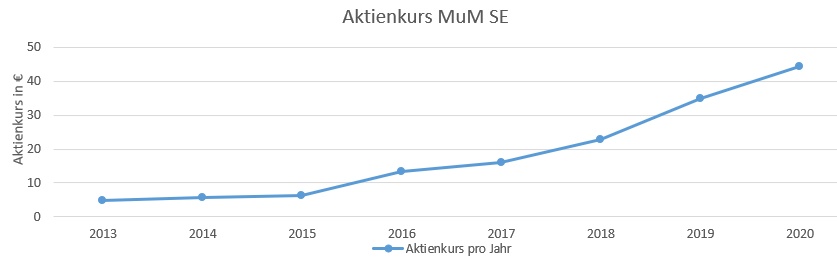

Kurs:

Der Kurs der Aktie der MuM Software SE ist seit 2013 um ca. ~804% gestiegen von 4,92€ in 2013 auf 44,47€ in 2020.[3],[4]

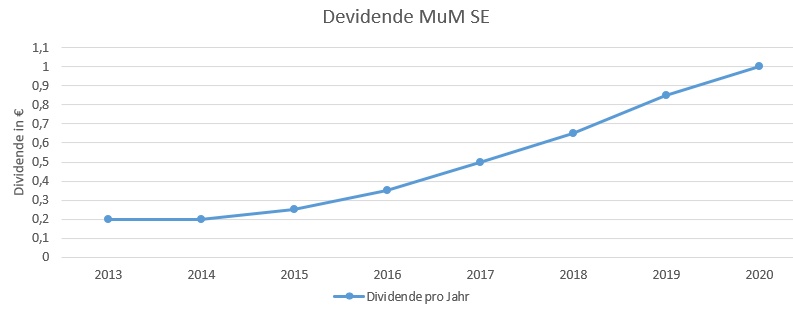

Dividende:

Seit 2013 ist die Dividende jährlich konstant von 0.2€ auf voraussichtlich 1,2€ in 2021 angestiegen, was eine Steigerung der Dividende von ~600% in 2021 entspricht. 3],[4]

Fazit:

Ich werde hier vermutlich einen meiner nächsten Einstiege tätigen, wenn für mich ein Doppelboden ersichtlich wird, oder die Korrektur zum Ukraine Krieg hoffentlich bald beendet ist.

Grund: Das Unternehmen verspricht für mir eine konstante Umsatz- und Gewinnsteigerung, sowie eine positive Wachstumsaussicht beim Kurs sowie stetig steigende Dividenden.

Als weiteren positiven Aspekt sehe ich die steigende Eigen- und sinkende Fremdkapitalquote.

Alles in allem ein für mich aktuell etwas leicht unter- bis fair bewertetes Unternehmen mit hohem Buy-Hold Potential. Im Großen und Ganze sehe ich das Unternehmen in diversen Wirtschaftsbereichen mit deren Software Lösungen/ Angeboten gut positioniert.

Ich freue mich über Euer Feedback, sowie auf positive Kritik und weitere Meinungen zu diesem Unternehmen und meiner Bewertung. 😊

Passt auf Euch auf,

Grüße

Michael

Quellen:

[1]: https://www.mum.de/investor-relations/investor-relations-deutsch

[2]: https://www.mum.de/produkte

[3]: https://www.mum.de/investor-relations/investor-relations-deutsch/mehrjahresvergleich

[4]: https://www.finanzen.net/bilanz_guv/mensch_und_maschine_software