Teil 5 – Size… does matter?! (Small/mid-Cap & Growth-ETF)

Die Serie geht weiter Freunde,

Lesezeit: 8-10 Minuten

Disclaimer: Keine Anlageberatung oder Empfehlung, Beitrag dient lediglich der Information. Bevor ihr euch für einen ETF entscheidet, schaut diesen euch noch einmal genauer an hinsichtlich Positionen, Sampling, Regionen etc. dies kann ich nicht alles darstellen, da es den Umfang sprengen würde

Teil 1 (Definition, Kategorien & Z-Score sowie Quality-Faktor): https://getqu.in/RCSY4a/

Teil 2 (Value-ETF): https://getqu.in/Nfnhqb/

Teil 3 (Low Volatility ETF): https://getqu.in/Ub7KpG/

Teil 4 (Momentum ETF): https://getqu.in/CNMgGw/

Was sind Growth und Small Cap ETF?

Growth ETF legen einen besonderen Fokus auf das Wachstum des Unternehmens. Dieses Wachstum wir üblicherweise in einem Anstieg des Gewinns pro Aktie, Kurs-Gewinnverhältnis sowie Umsatz pro Aktie im Zeitverlauf dargestellt. Die Growth ETF berücksichtigen dabei in der Regel sowohl vergangene als auch erwartete Zukunftswerte. Es wird also nicht wie im Value-Premium nach möglichst unterbewerteten Aktien geschaut, sondern nach solchen die starke Steigerungen ihrer Gewinne oder Umsätze aufweisen.

Small Cap Aktien definieren sich über die Marktkapitalisierung. Diese wird ermittelt, indem die Anzahl der Aktien eines Unternehmens mit dem Kurs der Aktie multipliziert wird. Je nach höhe des daraus resultierenden Wertes erfolgt die Einteilung in Small, Mid oder Large Cap. Diese Grenzen ändern sich hin und wieder (Auch der bekannteste Small-Cap Index der Russel 2000 enthält z.T. Werte mit um die 10 Mrd. USD Marktkapitalisierung), grob gilt dennoch folgendes:

- Small Cap: < 2 Mrd. USD

- Mid Cap: 2- 10 Mrd. USD

- Large Cap: > 10 Mrd. USD

- Mega Cap: > 200 Mrd. USD

Häufig werden - aufgrund der schnell veralternden Grenzen - auch relative Einteilungen hergenommen. Der Vanguard Mega Cap ETF bspw. basiert auf den CRSP US Mega Cap Index basiert bspw. auf den Top 70 % der Unternehmen mit der höchsten Marktkapitalisierung in USA. Growth und small-cap-ETF beinhalten häufig eine ähnliche Aktienauswahl, da es für kleinere Unternehmen einfacher ist, starkes Wachstum aufzuweisen. Wenn z.B. Amazon 10 % Wachstum des Umsatzes pro Jahr erzielen will, müsste es jedes Jahr um ca. 60 Mrd. USD wachsen (das doppelte des SAP Gesamtjahresumsatz).

Warum sollte man in Small-Cap oder Growth investieren?

Hierbei erlaube ich mir einen Ausflug in die Portfolio-Theorie, etwas viele Zahlen aber bleibt dabei es lohnt sich für das Verständnis.

Das ursprüngliche capital asset pricing model (CAPM) wurde in den 1960er Jahren entwickelt und dient u.a. dazu einen risikoadjustierten Renditeerwartung des Portfolios wiederzugeben.

Die erwartete Portfoliorendite bemisst sich wie folgt: Rp = Rf + Beta x (Rm ./. Rf)

Wobei gilt: Rp = Rendite Portfolio/Wertpapier, Rf (Risikoloser Zins), Beta (Betafaktor des Portfolios/Wertpapier) und Rm = erwartete Marktrendite

Beta vereinfacht (Volatilität Portfolio dividiert durch Volatilität Gesamtmarkt), bzw zu entnehmen bei Aktienanalysenwebsites (yahoofinance,..)

Risikoloser Zins= idR Staatsanleihen (z.B. 10 jährige Bundesanleihe) oder von Wirtschaftsprüfern zu entnehmen (https://www.dhpg.de/de/newsroom/blog/basiszinssatz)

Beispiel:

Erwartete Rendite von MunichRe

Beta 5j = 0,85 (weniger volatil als der Gesamtmarkt)

Risikoloser Zins = 2,5 %

Erwartete Marktrendite = 7 %

Rp = 2,5 % + 0,85x(7%-2,5%)

Rp= 6,33 %

Die erwartet Rendite von MunichRe liegt also – da weniger volatil – bei 6,33 % p.a.

Tatsächlich lag die vergangene Rendite der letzten 5 Jahre von MunichRe bei ca. 13,5 % p.a.

Es liegt somit eine risikoadjustierte Outperformance (Alpha) von fast 7 % vor.

… oder anders gesprochen, das CAPM eignete sich hier vielleicht nicht wirklich um eine Renditeerwartung abzuleiten, da nur ein einzelner Faktor als Risikopremium inkludiert ist: Das Beta.

Die Abweichung der Marktrendite wird im CAPM nur über das Beta und damit über die Volatilität als einziges Risikokriterium etabliert, das sogenannte > systemische Risiko <. Dies ist bewusst der Fall, da die – durch Studien gestützte – Annahme getroffen wurde, dass > unsystemische Risiken < in Portfolien wegdiversifiziert würden, sodass im Gesamtkontext nur das systemische Risiko bliebe. Jedoch war häufig das CAPM nicht dazu geeignet Marktbewegungen zu erklären, weshalb es weiterentwickelt wurde.

Das Fama-French-Modell / Geburtsstunde des Smart Beta Investings

Eugene Fama und Kenneth French – zwei Namen bei denen jedem BWLer ein ehrfürchtiger Schauer über den Rücken läuft – erkannten ebenfalls die unzureichende Validität des CAPM-Modells bei der Erklärung von Renditen und erweiterten das Modell um 2 Faktoren, wodurch deutlich mehr Kursbewegungen erklärt werden konnten (90% von vorher 70%). Die Erweiterung fußte auf 2 Beobachtungen:

- Size-Premium: kleinere Unternehmen tendieren dazu höhere Renditen zu erzielen als große Unternehmen

- Value-Premium: Unternehmen mit einem niedrigen Kurs-Buchwert/Gewinn-Verhältnis tendieren zu höheren Renditen als Unternehmen mit hohem kbv/kgv.

Das CAPM wurde somit erweitert: Rp = Rf + Beta x (Rm ./. Rf) + smb +hml

Smb= small minus big (Marktkapitalisierung / Size-Premium)

Hml = high minus low (kbv/kgv / Value-Premium)

Neben dem Volatility-Premium sind noch auch Size- und Value-Premium im Modell integriert. Im Beispiel der MunichRe hätte bspw. ein Value-Premium die erwartete Rendite der tatsächlich Realisierten näher herangebracht.

Es gibt immer wieder Diskussionen ob es weitere – signifikante – Premiums gibt wie beispielsweise eine Liquiditätsprämie z.B. bei Privat Equity womit eine höhere Rendite eingepreist werden soll, da das Geld nicht verfügbar ist.

Die Herausarbeitung dieser „Premium“ gilt als Grundlage vieler Ansätze des Smart Beta Investing (Quality, Dividende & Value = Value-Premium, Growth und Small-cap = Size-Premium, low Volatility = Volatility/Risk-Premium).

Warum sollten wir nun in small-cap und growth investieren?

Weil es eine – in der Historie beobachtete & durch Studien belegte – Size-Prämie gibt, die uns eine potenzielle Überrendite zum Markt erzielen lässt. Da Growth häufig mit Size einhergeht gilt dies hier ebenfalls, wenn auch ein rein growth-basierter Ansatz historisch stetigen keine Überrenditen erzielen konnte, jedoch immer wieder in bestimmten Marktphasen.

Historisches Size-Premium

Zum Size-Premium gibt es verschiedene Studien der großen Investmenthäuser:

- So hat VanEck eine langfristige Outperformance von small-caps gegenüber dem Weltindex oder sogar gegenüber Emerging Markets herausgestellt. Interessantes Paper dazu hier: https://www.vaneck.com.au/globalassets/home.au/home/vaneck_whitepaper_global-smallcaps_fv3.pdf

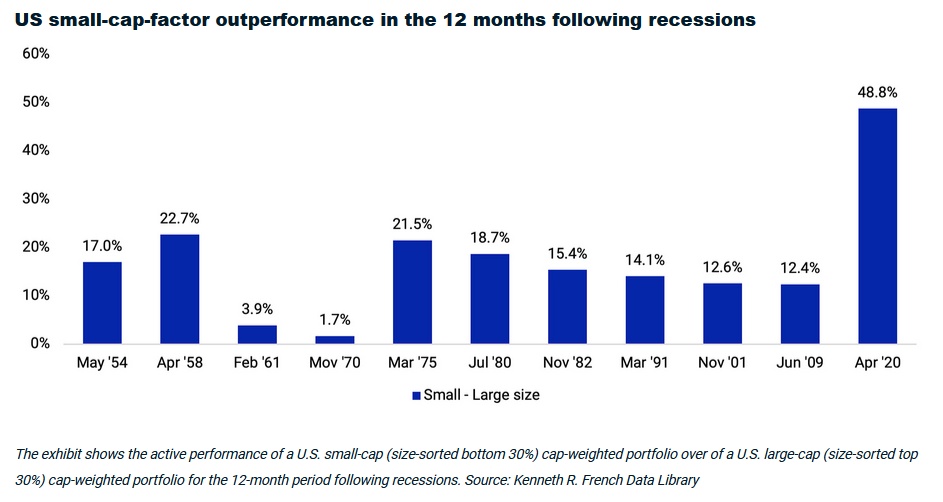

- Auch MSCI bestätigt dies mit einer beobachteten Outperformance des MSCI World Small Cap Index von 2,69 % p.a. gegenüber dem MSCI World Index seit 1998. Auch sehen sie eine Outperformance insbesondere nach Rezensionen. Über einen Anlagezeitraum von 15 Jahren haben Small Caps in etwa 9 von 10 Fällen Large Caps übertroffen, gemessen an den jeweiligen MSCI-Indizes. (https://www.msci.com/www/blog-posts/small-caps-have-been-a-big/03951176075):

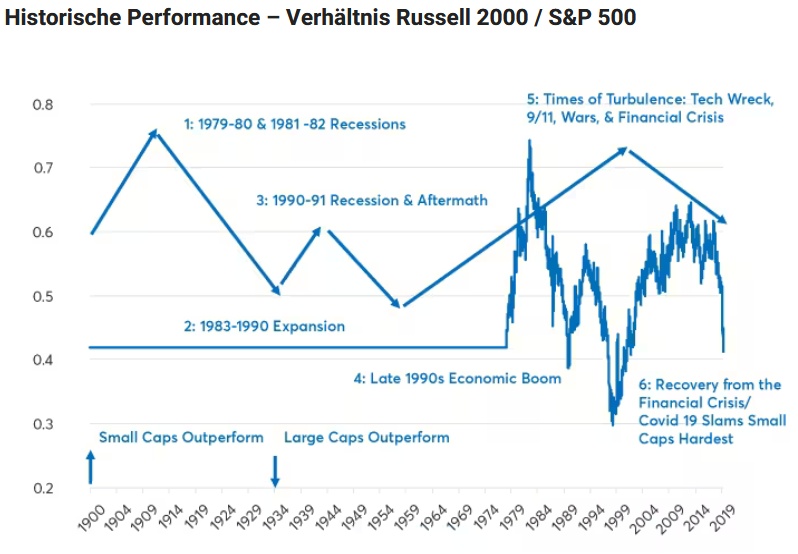

- Eine sehr lange Untersuchung seit 1900 zeigt, dass das Size-Premium oft in Wellen daherkommt. Nachfolgende Grafik für den US-Markt zeigt eine Outperformance des Size-Premiums mit einem Pfeil nach oben, Underperformance mit Pfeil nach unten (https://www.finanztrends.de/russell-2000-vergleich-mit-dem-sp-500-fuer-sie-zusammengefasst/):

Jüngere Performance des Size-Premium:

Wie in der letzten Grafik ersichtlich zeigt das Size-Premium in der jüngsten Vergangenheit eine Underperformance gegenüber größeren Unternehmen. Die aktuell hohen Bewertungen werden – wie wir alle wissen – vor allem durch die großen Tech-Unternehmen getrieben. Dies sind für den US-Markt/World die Magnificient 7, die Performance des Dax ist in diesem Jahr zu 1/3 nur durch SAP getrieben worden. (https://www.quoniam.com/artikel/comeback-small-caps/)

Gründe für die Underperformance gibt es viele: Zinspolitik, Short Interest kleinerer Firmen, Marktmacht der großen Player, Quality-Faktor, etc.

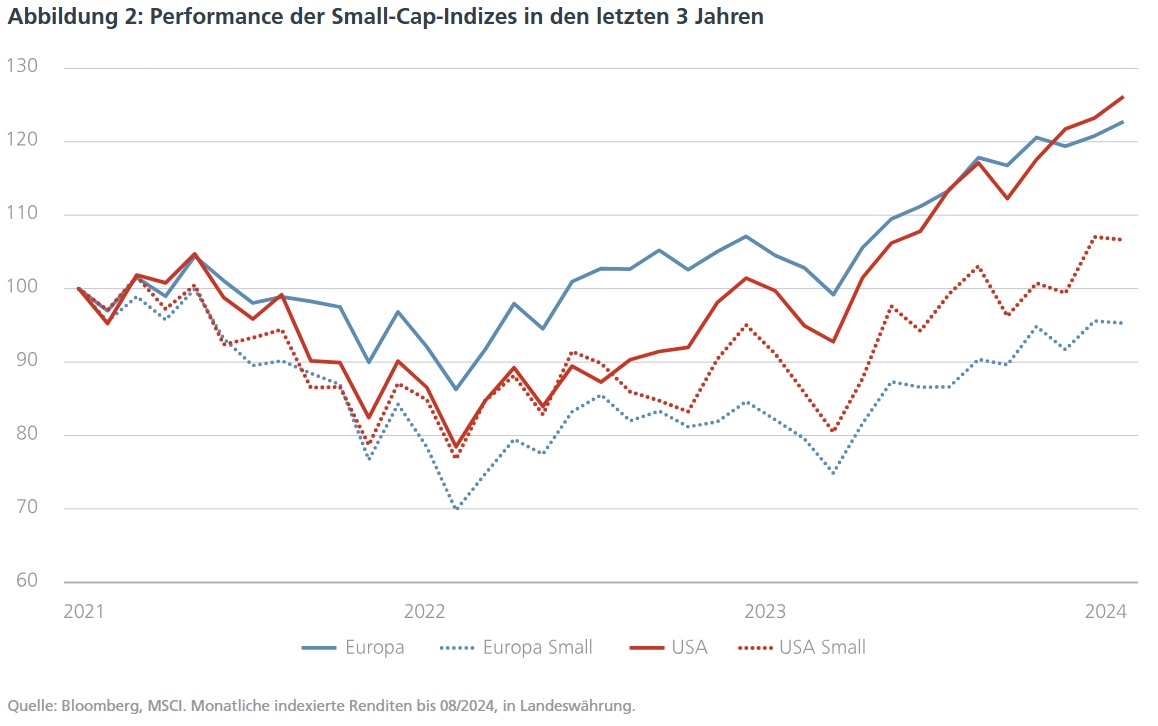

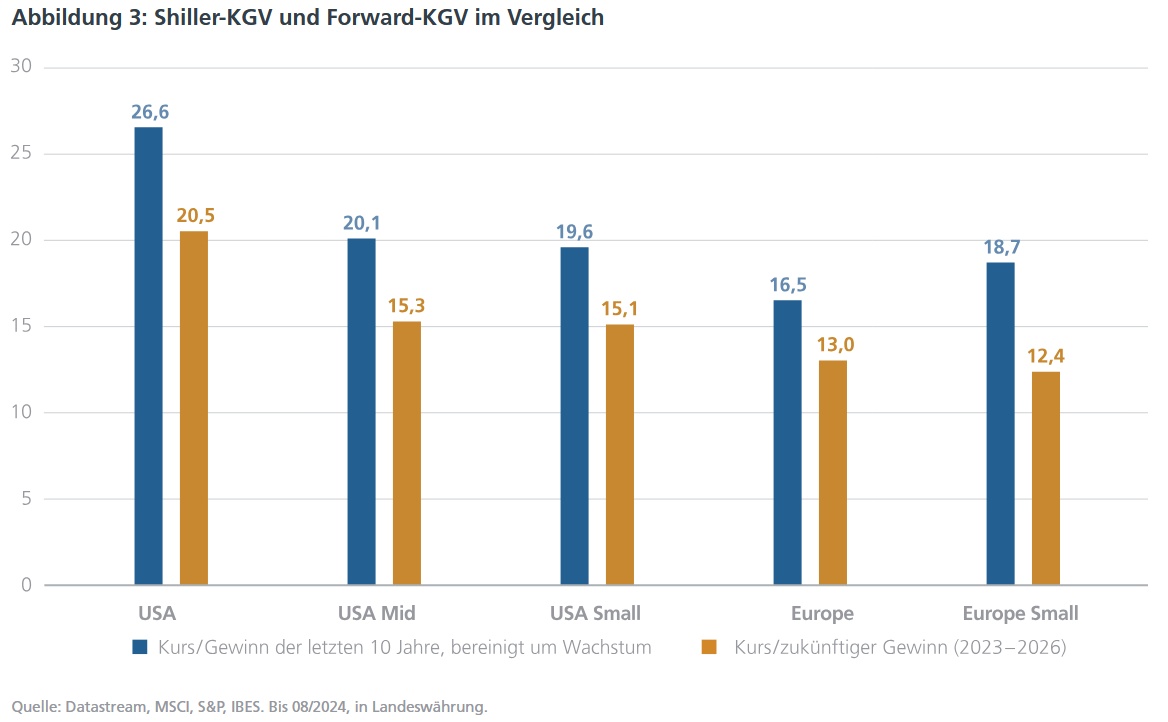

Aktuell handeln Small Caps auf historisch günstigen Kurs-Gewinn-Verhältnissen (https://www.quoniam.com/artikel/comeback-small-caps/, https://e-fundresearch.com/newscenter/193-dpam/artikel/52817-bewertungsdifferenz-zu-large-caps-chance-auf-doppeltes-alpha-bei-europas-small-caps, https://www.dasinvestment.com/usa-aktien-entwicklung-large-mid-small-caps/)

Fazit:

Historisch betrachtet, haben small-cap (u.a. aufgrund der erhöhten growth-Aussichten) eine Outperformance erzielt. In den letzten Jahren (seit den 2000ern) weisen sie jedoch eine Underperformance auf, wodurch historisch günstige Bewertungen entstanden. Sofern man also an eine Validität des Size-Premiums glaubt, bieten sich hier günstige Einstiegsgelegenheiten.

Welche ETF gibt es?

Für Growth gibt es deutlich weniger ETF und die Investitionsvolumina sind hier noch sehr gering (etwa 1 Mrd. Gesamtvolumen). Für Small-Cap ist die Auswahl deutlich größer und auch das Investitionsvolumen in die ETF mehr als 10x so hoch.

👉Size-ETFs:

- $WSML (+0,19 %) (World | TER 0,35 % |Tracking Difference 0,06 % | 5 Mrd. EUR Investvolumen | 3J Underperformance ggü. MSCI World – 20 %pt | 5J Underperformance ggü. MSCI World – 37 %pt)

o Index-Methodologie: 15 % der niedrigsten Market-Cap

- $ZPRR (US | TER 0,30 % | TD -0,12% | 5 Mrd. EUR Investv. | 3J Underperformance ggü. S&P 500 -28 % | 5J Underperformance -58 %pt | 10J Underperformance – 180 %pt)

o Index-Methodologie: 2000 kleinste börsengelistete US Unternehmen

- $XXSC (-0,64 %) (Europe | 0,30 % | TD n.a. | 2 Mrd. EUR Investvol. | 3J Underperformance ggü. Eurostoxx 600 -22 %pt | 5J Underperformance – 21 %pt | 10J Outperformance + 14 %pt)

o Index-Methodologie: 15 % der niedrigsten Market-Cap in Europa

👉Growth-ETFs:

- $IE0005E8B9S4 (-0,2 %) (US | TER 0,19 % | TD n.a. | 0,8 Mrd. EUR Investvol. | 3J Outperformance ggü. S&P 500 + 12%pt | 5J Outperformance + 54%pt | 10J Underperformance – 50%pt)

o Index-Methodologie: Zunächst werden die 1000 größten US-Unternehmen nach Marktkapitalisierung aus dem Russell 3000 Index ausgewählt, um den Russell 1000 Index zu bilden. Dann wird nach Wachstumskriterien gewichtet:

(1) Kurs-Buchwert-Verhältnis (P/B): Unternehmen mit niedrigeren P/B-Verhältnis werden bevorzugt.

(2) Mittelfristige Gewinnwachstumsprognose: Basierend Prognosen für das 2-Jahres-Gewinnwachstum. Höhere Wachstumsprognosen führen zu einer höheren Wahrscheinlichkeit der Aufnahme.

(3) Umsatzwachstum pro Aktie: Berechnet auf Basis des historischen 5-Jahres-Umsatzwachstums. Stärkeres Umsatzwachstum erhöht die Chancen auf Aufnahme in den Index.

- $IQQG (-0,29 %) (Europe | TER 0,40 % | TD -0,09% | 0,3 Mrd. EUR Investvolumen | 3J Underperformance ggü Eurostoxx 600 -4%pt |5J Outperformance +8%pt |10J Outperformance +20%pt)

o Index-Methodologie: Index basiert auf dem STOXX Europe Total Market Index (TMI). Die Aktien werden anhand von sechs Faktoren analysiert, um ihre Wachstumsmerkmale zu bestimmen: (1) Prognostiziertes Kurs-Gewinn-Verhältnis, (2) Trailing Kurs-Gewinn-Verhältnis, (3) Kurs-Buchwert-Verhältnis, (4) Prognostiziertes Gewinnwachstum, (5) Historisches Gewinnwachstum, (6) Dividendenrendite. Basierend auf diesen Werten wird ein Wachstumsscore für jede Aktie ermittelt und die 40 besten werden in den Index aufgenommen. Die Gewichtung erfolgt auch nach dem Wachstumscore (maximal 15 %).

- $EL4C (-0,74 %) (Europe | TER 0,65 % | TD n.A. | 0,2 Mrd. EUR Investvol. | 3J Unterperformance ggü. Eurostoxx 600 -44 % | 5J Underperformance – 30 % | 10J Outperformance +8%)

o Index Methodologie: ähnlich wie $IQQG nur, dass nur 20 Unternehmen ausgewählt werden und diese jeweils ungefähr gleich im Index enthalten sind mit je 5%.

Fazit:

Was bleibt?

Historisch betrachtet gibt es ein Size-Premium welches sich u.a aus den größeren Wachstumspotenzialen kleinerer Unternehmen ableitet. Allerdings hat sich dieses Size-Premium eher in Wellen entfalten und aktuell besteht eine Underperformance gegenüber den großen Unternehmen. Wer also daran glaubt, dass kleinere Unternehmen künftig weiterhin mit einem Size-Premium outperformen können, für den bieten sich günstige Einstiegsgelegenheiten, dabei gibt es eine breite Auswahl von Small-Cap ETF für World, US, Europe aber auch andere Länder die ich hier nicht abgebildet habe (z.B. UK & Japan), auch für Emerging Markets gibt es einen Small-Cap ETF, hier würde ich persönlich jedoch nicht zuschlagen, da neben dem Size-Risiko mir ein zusätzliches Länder-/Politisches-Risiko zu viel des guten wären.

Wer Growth verstärkt als Pure-Play (und damit nicht implizit im Size-Premium) haben möchte, der kanns ich die growth ETF anschauen. Spannend finde ich vor allem den $IE0005E8B9S4, da dieser den Fokus gleichzeitig auf große Unternehmen mit starken Wachstum setzt.

Lasst mich gern wissen, was eure Gedanken sind? Beachtet ihr den Size/Growth-Effekt, wenn ja, wie bildet ihr diesen in eurem Portfolio ab?