Nu Holdings: Der Weg zur Marktführerschaft im digitalen Banking – Wachstum, Innovation und Expansion in Lateinamerika.

In diesem Beitrag gebe ich Einblicke in Nu Holdings $NU (-0,2 %), das Wachstum, wichtige Finanzkennzahlen, Produkte, Wettbewerber, wirtschaftliche Risiken Bargeld- und Kartenzahlungsverhalten und die Expansion in Lateinamerika.

Abschließend teile ich meine persönlichen Käufe der Aktie.

1. Unternehmensübersicht

•Gründungsjahr: 2013.

•Hauptsitz: São Paulo, Brasilien. 🇧🇷

•Börsenlisting: NYSE unter dem Symbol NU, seit Dezember 2021.

•Regionale Präsenz: Aktiv in Brasilien, Mexiko, Kolumbien, Deutschland, Argentinien, Uruguay und den USA.

•Mitarbeiterzahl: 7.686 weltweit.

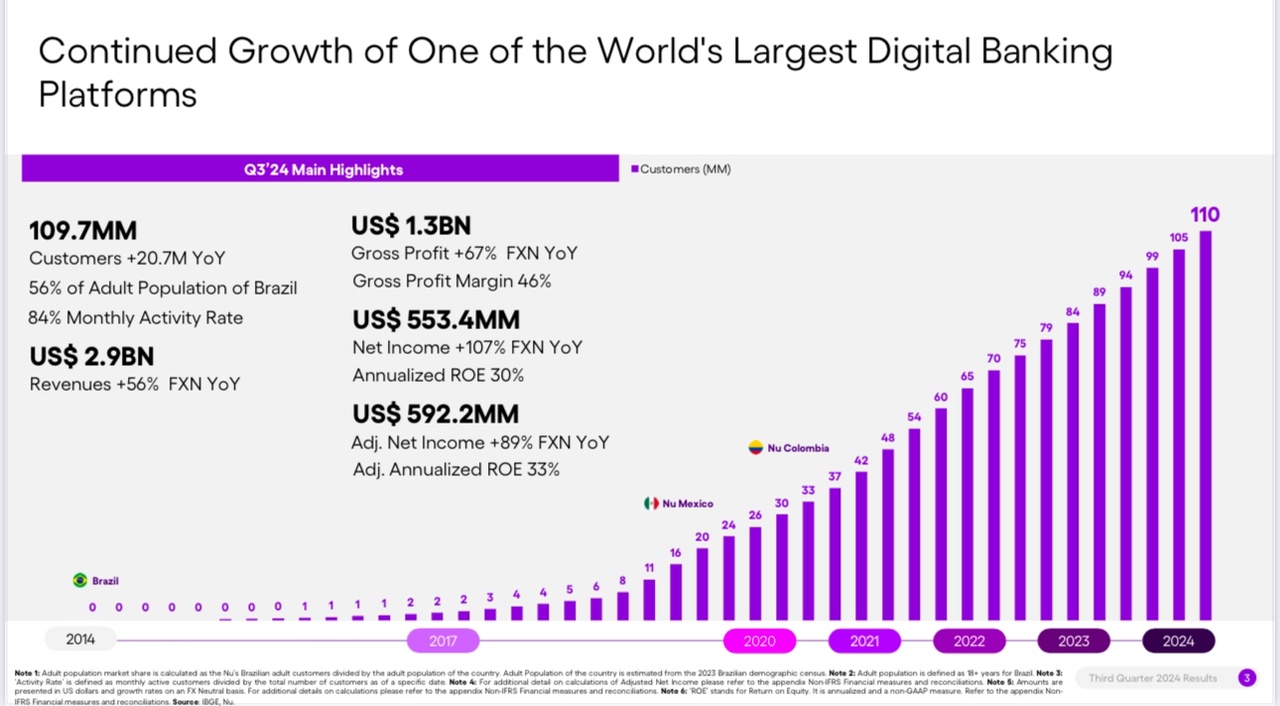

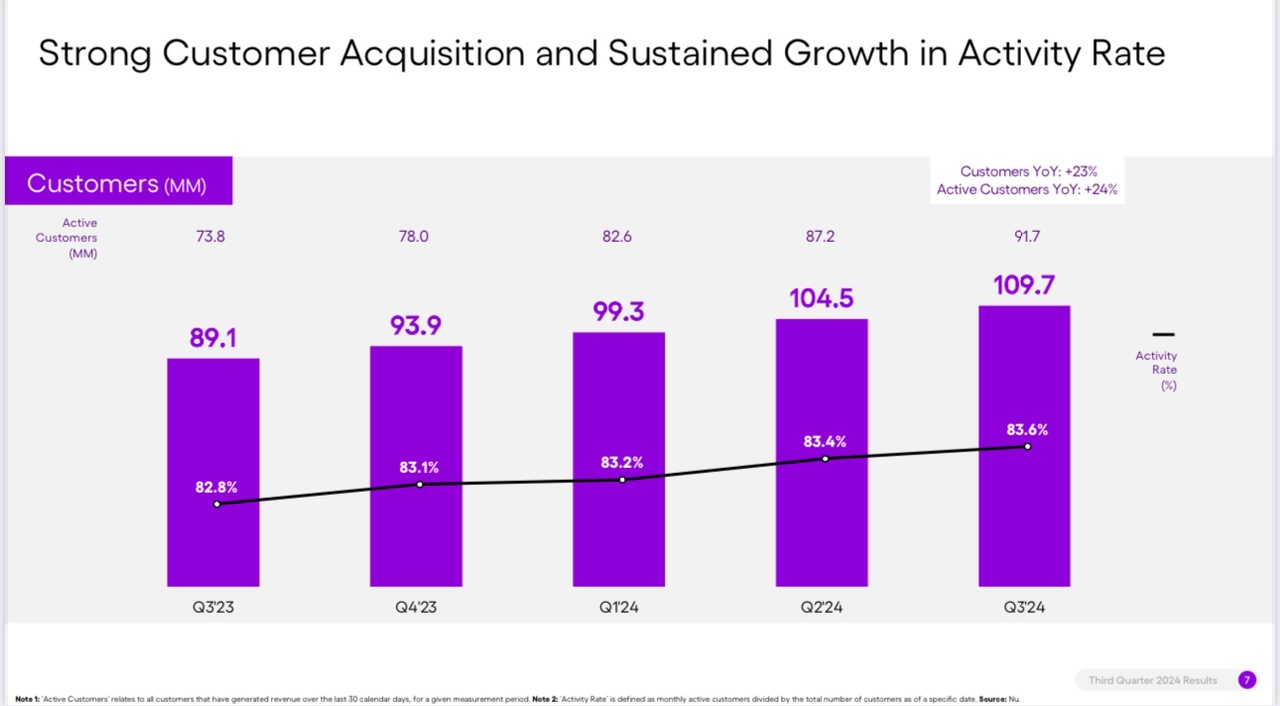

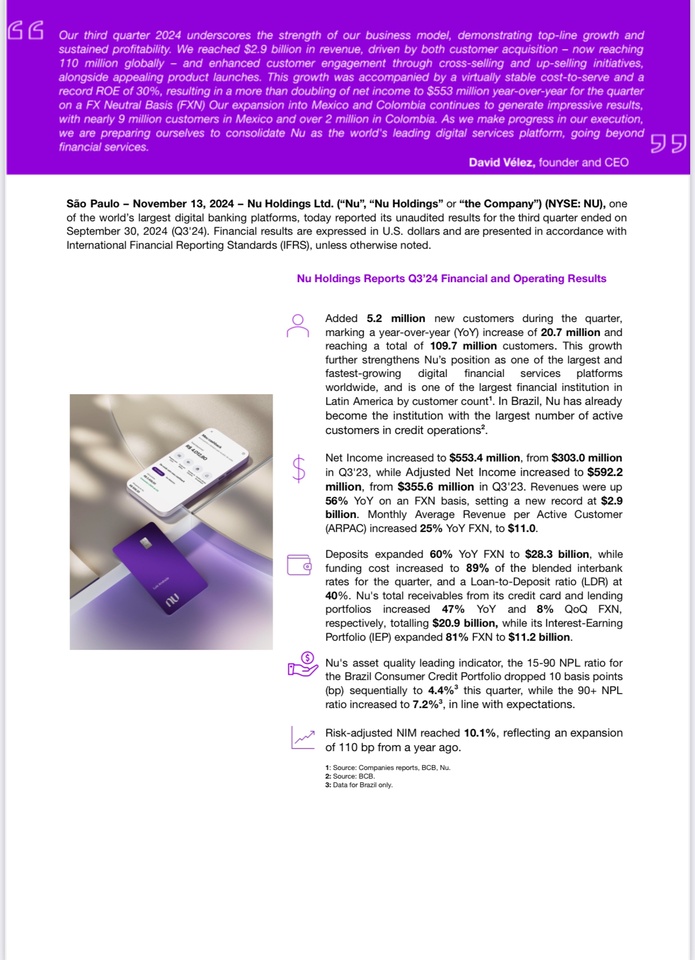

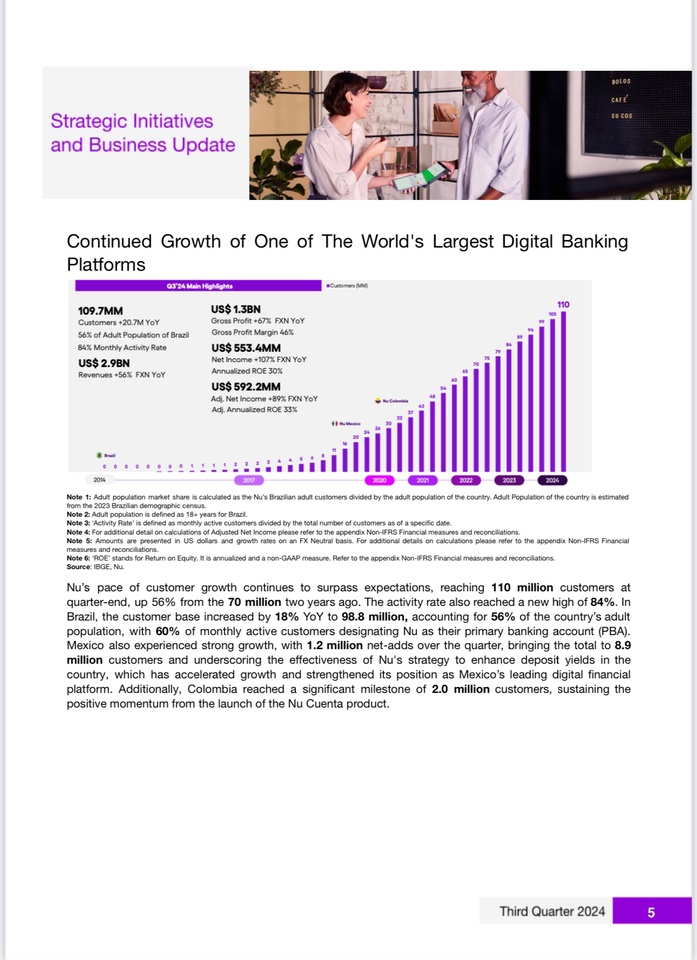

•Kundenzahl: Über 110 Millionen weltweit, davon 60 % in Brasilien.

•CEO: David Vélez Osorno, Mitgründer.

•Mission: Förderung finanzieller Inklusion und Transformation traditioneller Banken durch benutzerfreundliche digitale Lösungen.

2. Finanzielle Performance (Q3 2024)

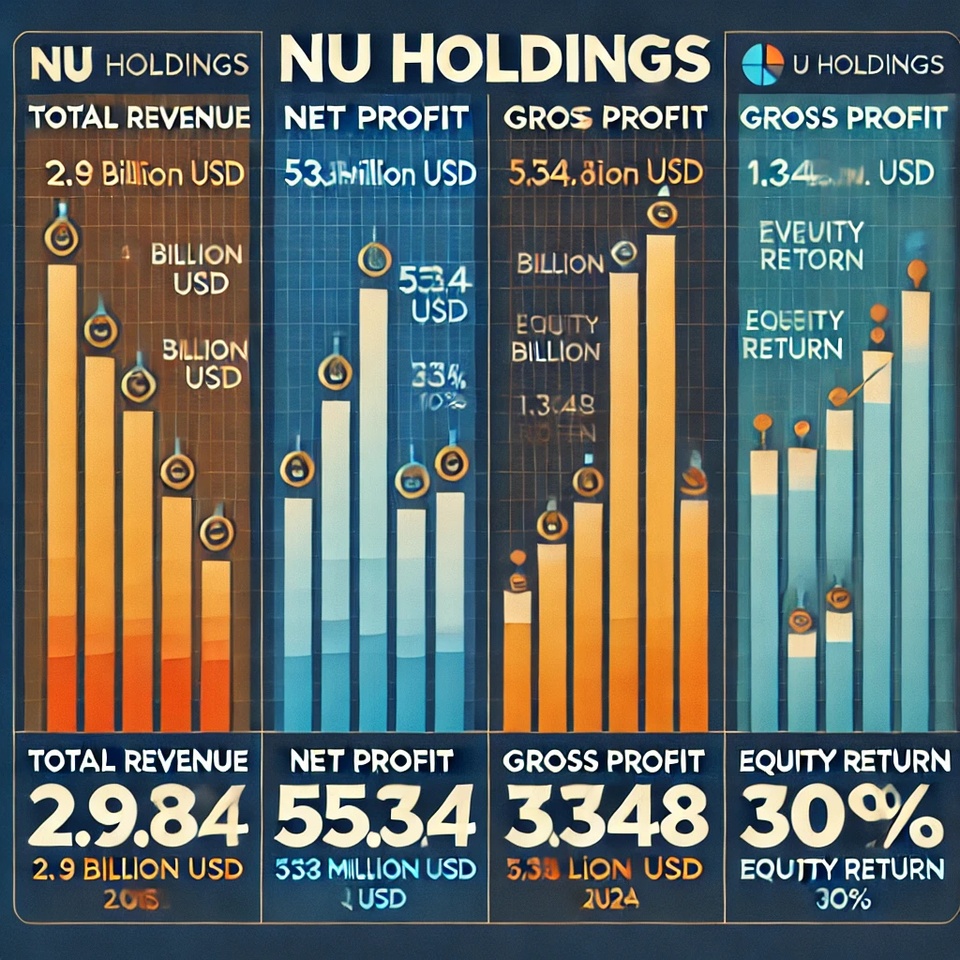

•Gesamterträge: 2,9 Mrd. USD (+56 % YoY, FX-neutral).

•Nettogewinn: 553,4 Mio. USD (+107 % YoY)

•Bruttogewinn: 1,348 Mrd. USD (+67 % YoY), Bruttomarge 46 %.

•Einlagen: 28,3 Mrd. USD (+60 % YoY).

•Kreditportfolio: 20,9 Mrd. USD (+47 % YoY).

•Eigenkapitalrendite (ROE): 30 %.

•Kosteneffizienz: Durchschnittskosten pro aktivem Kunden: 0,7 USD/Monat.

•Asset-Qualität: Rückgang der Non-Performing Loans (15-90 Tage) auf 4,4 %.

3. Produkte und Dienstleistungen

•Kreditkarten: Gebührenfreie und Premiumkarten wie die „Ultraviolet“-Karte für wohlhabendere Kunden.

•Digitale Konten: „NuAccount“ für Privat- und Geschäftskunden.

•Kreditlösungen: „PIX Financing“, ungesicherte und gesicherte Kredite.

•Investmentlösungen: „NuInvest“ für ETFs, Aktien und Fonds; „NuCrypto“ für Kryptowährungen.

•Versicherungen: Lebens-, Fahrzeug- und Haushaltsversicherungen.

•Treueprogramm: Einführung von „Nucoin“, einem tokenbasierten System.

4. Marktverhalten und Zahlungsgewohnheiten

•Bankkontenabdeckung in Brasilien: 70 % der Bevölkerung besitzen ein Bankkonto.

•Pix-Zahlungssystem: Mehr als 150 Millionen Nutzer; ersetzt zunehmend Bargeld durch Echtzeit-Zahlungen, mit über 140 Millionen aktiven Nutzern.

•Kartenzahlungen: In Brasilien werden über 60 % des Transaktionsvolumens durch Karten abgewickelt, ein wachsender Markt durch Nu und ähnliche Anbieter.

•Bargeldnutzung: In ländlichen Gebieten und bei kleinen Transaktionen bleibt Bargeld wichtig, jedoch sinkt der Anteil in urbanen Bereichen durch die Verbreitung von digitalen Zahlungsplattformen.

5. Marktentwicklung

•Kundenwachstum:

•Brasilien 🇧🇷: 98,8 Mio. Kunden (56 % der erwachsenen Bevölkerung).

•Mexiko 🇲🇽: 8,9 Mio. Kunden.

•Kolumbien 🇨🇴: 2,0 Mio. Kunden.

•Globale Expansion: Weitere Märkte werden durch Nu angestrebt, insbesondere in Europa und Lateinamerika.

6. Wettbewerbsvorteile

•Technologie: KI-gestützte Plattform, die es Nu ermöglicht, Produkte effizient zu entwickeln und Kreditentscheidungen zu optimieren.

•Skalierbarkeit: Vollständig digitale Lösung mit geringen Betriebskosten.

•Finanzielle Inklusion: Ermöglicht den Zugang zu Finanzdienstleistungen für unbanked Bevölkerungsgruppen, vor allem in Brasilien und Mexiko.

7. Nachhaltigkeit und ESG

•ESG-Rating: Mittleres Risiko (24,82 Punkte im Jahr 2024).

•Verantwortungsbewusste Kreditvergabe: Fokus auf transparente und faire Kreditvergabe.

•Community-Engagement: Initiativen zur finanziellen Bildung und Unterstützung von Mikrokrediten.

8. Strategische Ziele

•Produktdiversifikation: Erweiterung von NuCrypto und der „NuInvest“-Plattform.

•Geografische Expansion: Erschließung neuer Märkte in Lateinamerika und Europa.

•Innovationen: Weiterentwicklung der Zahlungsinfrastruktur mit Fokus auf Echtzeit-Transaktionen und Open Finance.

9. Bankgeschäfte in Brasilien

Bankkonten und Finanzverhalten in Brasilien:

•Bankkontenabdeckung: Etwa 70 % der brasilianischen Bevölkerung besitzt ein Bankkonto, wobei die Einführung digitaler Banken wie Nu entscheidend zur finanziellen Inklusion beiträgt.

•Unbanked Population: Etwa 16 % der Brasilianer haben 2024 keinen Zugang zu Bankdienstleistungen, häufig aus ländlichen oder einkommensschwachen Gebieten.

•Pix-System: Das Echtzeit-Zahlungssystem Pix hat über 150 Millionen Nutzer (144 Millionen aktiv), wodurch es Bargeld in vielen Situationen ersetzt und Bankkonten noch zugänglicher gemacht hat.

Bargeld- und Kartenzahlungsverhalten:

•Bargeldnutzung: Bargeld bleibt in Brasilien, Mexiko und Kolumbien für kleine Transaktionen relevant, vor allem in ländlichen Gebieten. Dennoch nimmt die Nutzung digitaler Zahlungen deutlich zu.

•Kartenzahlungen: In Brasilien machen Kartenzahlungen über 60 % des Transaktionsvolumens aus.

Digitalbanken wie Nu fördern diese Entwicklung, indem sie gebührenfreie Kartenlösungen anbieten.

•Digitale Zahlungsmethoden: Pix wird für über 75 % der Echtzeitüberweisungen verwendet.

Es revolutioniert sowohl Person-zu-Person- als auch Geschäftstransaktionen und wird zunehmend für wiederkehrende Zahlungen genutzt.

10. Differenzierende Merkmale von Nu Holdings

Nu Holdings hat sich durch einige innovative und weniger bekannte Strategien von anderen digitalen Banken abgehoben, darunter:

•Starker Fokus auf Kundenengagement und Cross-Selling: Nu verfolgt eine Strategie, bei der der Fokus nicht nur auf der Kundengewinnung, sondern auch auf der Maximierung des Lifetime-Value durch Cross-Selling und Up-Selling liegt. Dies wird durch gezielte Produkte und Services ermöglicht, die die Bedürfnisse der bestehenden Kundenbasis bedienen.

•Internationalisierung und regionale Marktdurchdringung: Während viele digitale Banken sich auf lokale Märkte konzentrieren, hat Nu seine Expansion strategisch auf den gesamten lateinamerikanischen Markt und darüber hinaus ausgeweitet.

In Mexiko und Kolumbien setzt Nu auf eine konsequente Steigerung der Einlagenrenditen, um in diesen wachsenden Märkten konkurrenzfähig zu bleiben.

•Innovative Finanzprodukte und flexible Kredite: Durch die kontinuierliche Anpassung und Erweiterung seines Angebots, wie etwa durch den Einsatz von „PIX Financing“ und dem Fokus auf flexible, gesicherte Darlehen, stellt Nu sicher, dass seine Produkte sowohl den Bedürfnissen der verschiedenen Marktsegmente als auch den regulatorischen Anforderungen entsprecheny

•Engagement für Nachhaltigkeit und finanzielle Bildung: Nu verfolgt einen proaktiven Ansatz in der Unterstützung von finanzieller Bildung und sozialer Verantwortung, was nicht nur zur Markenbindung beiträgt, sondern auch zur langfristigen Kundenloyalität.

11. Aktienperformance und Analystenmeinungen

Nu Holdings hat eine bemerkenswerte Entwicklung im Aktienmarkt durchlaufen. Die Aktie hat sich 2024 stark entwickelt und ist um über 90 % gestiegen, was auf das starke Umsatzwachstum und die Expansion in neue Märkte zurückzuführen ist.

Die Aktie wird derzeit bei etwa 12,03 USD gehandelt, mit einem durchschnittlichen 12-Monats-Kursziel von 15,63 USD, was eine potenzielle Aufwärtsbewegung von etwa 29,93 % darstellt.

Analysten setzen ihr Kursziel je nach Einschätzung zwischen 11 USD und 19 USD an.

Wichtige Analystenmeinungen:

•Goldman Sachs hat das Kursziel von 17 USD auf 19 USD angehoben, was eine potenzielle Steigerung von 57,94 % bedeutet.

•Die allgemeine Konsensbewertung für die Aktie ist “Buy”, was auf eine positive Einschätzung von Analysten über die zukünftige Entwicklung hinweist.

Trotz der Marktschwankungen und der steigenden Zinsen in Brasilien bleibt die langfristige Aussichten für Nu Holdings vielversprechend.

Die Expansion in Mexiko und Kolumbien sowie die Verstärkung des Engagements in Brasilien treiben das Wachstum weiter an.

12. Wettbewerbsumfeld von Nu Holdings

Nu Holdings ist einer der führenden digitalen Finanzdienstleister in Lateinamerika, aber der Markt ist stark umkämpft.

Das Unternehmen steht in direkter Konkurrenz zu traditionellen Banken, regionalen FinTechs und internationalen digitalen Banken.

Im Folgenden wird ein Überblick über die wichtigsten Wettbewerber von Nu Holdings sowie deren Strategien und Marktpositionen gegeben:

•Traditionelle Banken in Lateinamerika

Die traditionellen Banken in Lateinamerika, wie Itaú Unibanco, Banco do Brasil und Santander Brasil, sind die Hauptwettbewerber von Nu Holdings.

Diese Banken haben aufgrund ihrer jahrzehntelangen Präsenz und etablierten Infrastruktur eine starke Kundenbasis.

Sie bieten ebenfalls digitale Banklösungen an, um mit den FinTechs Schritt zu halten, aber ihre Systeme sind oft weniger benutzerfreundlich und innovativ als die von Nu.

•Stärken:

•Etablierte Marken und Kundenvertrauen.

•Breites Filialnetzwerk und robuste Infrastruktur.

•Größere Kapitalressourcen für Investitionen in digitale Transformation.

•Schwächen:

•Langsame Anpassung an digitale Innovationen.

•Höhere Gebühren und geringere Flexibilität in der Produktgestaltung.

•Unzureichende Ausrichtung auf die Bedürfnisse jüngerer, technikaffiner Generationen.

•Digitale Banken und FinTechs

Im FinTech-Bereich sind Unternehmen wie Banco Inter, XP Inc., Revolut und Neon direkte Konkurrenten. Diese Unternehmen bieten ebenfalls digitale Finanzprodukte wie Konten, Kreditkarten, Kredite und Investitionsmöglichkeiten an und haben in den letzten Jahren stark an Marktanteilen gewonnen.

•Banco Inter: Ein brasilianisches FinTech, das ähnlich wie Nu ein digitales Geschäftsmodell verfolgt und ein breites Produktportfolio bietet. Banco Inter hat im Bereich der digitalen Bankdienstleistungen erfolgreich Fuß gefasst und bietet zusätzlich auch Dienstleistungen im Bereich Immobilien und Versicherungen an.

•Wettbewerbsfaktor: Banco Inter hat ähnliche Geschäftsmodelle und Kundenbedürfnisse wie Nu, jedoch ohne die gleiche internationale Expansion und Marktdurchdringung.

•XP Inc.: Ein führendes brasilianisches Unternehmen im Bereich digitaler Investitionen und Wertpapierhandel.

Es bietet eine Plattform für den Kauf und Verkauf von Aktien, Anleihen und anderen Wertpapieren.

•Wettbewerbsfaktor: Während XP nicht direkt mit Nu in Bezug auf digitale Bankdienstleistungen konkurriert, zielt es auf denselben tech-affinen Kundenstamm ab, der auch an Neobanking-Lösungen interessiert ist.

•Neon: Neon ist ein weiteres brasilianisches FinTech, das ähnliche Produkte wie Nu anbietet, einschließlich digitaler Konten, Kreditkarten und Krediten.

Neon hat sich jedoch stärker auf das Segment der Privatkunden konzentriert, während Nu zunehmend Geschäftskunden ansprechen möchte.

•Wettbewerbsfaktor: Neon bietet ähnliche Dienstleistungen an, hat jedoch nicht die gleiche Markenbekanntheit und Marktpenetration wie Nu.

•Revolut: Ein internationales FinTech-Unternehmen, das in mehreren Ländern tätig ist, darunter Brasilien.

Revolut bietet digitale Bankdienstleistungen und ein breites Spektrum an Finanzprodukten, einschließlich einer eigenen Kryptowährungsplattform.

•Wettbewerbsfaktor: Revolut konkurriert mit Nu insbesondere im Bereich der internationalen Zahlungen und der Kryptowährungsdienstleistungen. Jedoch ist Revolut in Brasilien noch nicht so stark etabliert wie Nu.

•Zahlungsdienste und Technologieunternehmen

In den letzten Jahren haben auch Stripe, PayPal, und Mercado Pago an Bedeutung gewonnen, insbesondere im Bereich der Zahlungen und Online-Transaktionen.

Diese Unternehmen bieten Lösungen an, die Nu Holdings herausfordern, insbesondere in den Bereichen internationale Zahlungen und Digital Wallets.

•Mercado Pago: Als Teil des Marktplatzes Mercado Libre hat Mercado Pago eine starke Präsenz in Lateinamerika.

Es ermöglicht Nutzern, Zahlungen zu tätigen, Geld zu senden und zu empfangen und bietet auch Kredite an.

•Wettbewerbsfaktor: Mercado Pago ist ein starker Konkurrent in Bezug auf mobile Zahlungen und Kredite und profitiert von der starken Markenbekanntheit von Mercado Libre, was Nu und anderen digitalen Banken großen Wettbewerb bereitet.

•PayPal und Stripe: Diese beiden globalen Zahlungsabwickler haben durch ihre breiten Produktportfolios und ihre weltweit etablierte Infrastruktur eine starke Marktposition.

Sie bieten einfache Zahlungsmethoden und mobile Lösungen, die Nu in Bezug auf Zahlungen herausfordern.

•Wettbewerbsfaktor: Diese Unternehmen sind direkte Wettbewerber von Nu, wenn es um Zahlungen, Geldtransfers und Geschäftsabrechnungen geht.

Allerdings bietet Nu eine breitere Palette an Finanzdienstleistungen, während PayPal und Stripe stärker auf Zahlungslösungen fokussiert sind.

•Stärken von Nu Holdings im Wettbewerb

Trotz der starken Konkurrenz von etablierten Banken und FinTechs hat Nu Holdings mehrere strategische Stärken, die das Unternehmen von anderen abheben:

•Benutzerfreundlichkeit und Technologie: Nu ist führend in der Schaffung einer benutzerfreundlichen Plattform, die eine nahtlose Integration von Finanzdienstleistungen über Mobilgeräte ermöglicht.

Die Benutzererfahrung und der Kundenservice sind ein starkes Verkaufsargument.

•Kostenstruktur: Nu hält die Betriebskosten niedrig, da das Unternehmen weitgehend digital operiert und keine teuren physischen Filialen unterhält.

Dies ermöglicht es, wettbewerbsfähige Preise und geringere Gebühren als traditionelle Banken anzubieten.

•Innovative Produkte: Durch kontinuierliche Innovationen, wie die Einführung von „Nucoin“, einer Kryptowährungsplattform, und maßgeschneiderten Kreditlösungen, spricht Nu ein breites Kundenspektrum an, das sowohl traditionelle als auch moderne Finanzprodukte benötigt.

•Starke Markenbekanntheit und Kundenbindung: Nu hat es geschafft, das Vertrauen der jüngeren Generation zu gewinnen, die auf digitale Lösungen angewiesen ist, und profitiert von einer hohen Aktivitätsrate und Kundenzufriedenheit.

13. Wirtschaftliche Risiken für Nu Holdings im Bankenumfeld in Brasilien

Brasilien, als größter Markt von Nu Holdings, bietet sowohl Chancen als auch erhebliche wirtschaftliche Risiken.

Das Land ist einer der wichtigsten Wirtschaftsakteure in Lateinamerika, leidet jedoch unter strukturellen Problemen, die das Geschäftsumfeld für Banken und Finanzdienstleister beeinflussen können.

Im Folgenden werden die wirtschaftlichen Risiken für Nu Holdings und andere Banken im Bankenumfeld in Brasilien beschrieben:

•Wirtschaftliche Instabilität und Inflation

Brasilien hat in den letzten Jahren mit hoher Inflation und wirtschaftlicher Instabilität zu kämpfen gehabt. Zwar hat die brasilianische Wirtschaft 2024 Anzeichen einer Stabilisierung gezeigt, aber hohe Inflationsraten und schwankende Wachstumsraten können zu unsicheren Bedingungen für Unternehmen führen, einschließlich digitaler Banken wie Nu.

•Inflation: Hohe Inflation kann die Kaufkraft der Verbraucher verringern, was zu einer Senkung der Nachfrage nach Finanzdienstleistungen führt. Dies kann auch die Rentabilität von Banken und FinTech-Unternehmen beeinträchtigen, da steigende Betriebskosten und Kreditausfälle die Margen belasten können.

•Zinsänderungen: Die brasilianische Zentralbank hat eine aggressive Zinspolitik verfolgt, um die Inflation zu bekämpfen, was zu hohen Zinssätzen führt. Hohe Zinsen können sich negativ auf die Kreditnachfrage auswirken und die Finanzierungskosten für Banken erhöhen.

•Politische Unsicherheit und regulatorische Risiken

Politische Instabilität und regulatorische Unsicherheit sind weitere bedeutende Risiken für Unternehmen in Brasilien, einschließlich Nu Holdings.

Das Land hat regelmäßig mit politischen Turbulenzen, wechselnden Regierungen und uneinheitlicher Regulierung zu kämpfen.

•Politische Unsicherheit: Wechselnde politische Mehrheiten und deren unterschiedliche wirtschaftspolitische Ansätze können zu instabilen Rahmenbedingungen für Banken führen.

Politische Unsicherheit kann das Vertrauen in den Finanzsektor verringern und sich negativ auf Investitionen und Verbraucherverhalten auswirken.

•Regulierung: In Brasilien gibt es strenge Vorschriften im Finanzsektor, die sich schnell ändern können.

Nu Holdings muss kontinuierlich sicherstellen, dass es mit neuen regulatorischen Anforderungen, insbesondere im Bereich des Datenschutzes und der finanziellen Aufsicht, konform bleibt.

Änderungen in der Regulierung könnten zusätzliche Kosten verursachen oder das Geschäftsmodell von Nu beeinträchtigen.

•Währungsrisiken

Die brasilianische Währung, der Real (BRL), ist anfällig für Schwankungen im internationalen Markt.

Aufgrund der starken Abhängigkeit von globalen Rohstoffpreisen und der Volatilität der Finanzmärkte kann der Real gegenüber dem US-Dollar oder dem Euro stark schwanken.

•Wechselkursrisiken: Da Nu Holdings in mehreren Ländern tätig ist, könnte eine Abwertung des Real die Rentabilität des Unternehmens beeinträchtigen, insbesondere bei internationalen Transaktionen oder wenn das Unternehmen in anderen Märkten Gewinne erzielt, die in Real umgerechnet werden müssen.

•Inflation und Abwertung: Eine starke Abwertung des Real könnte nicht nur die Kosten für Importe und Betriebsmittel erhöhen, sondern auch die Kreditwürdigkeit der brasilianischen Verbraucher beeinträchtigen, was zu einer Zunahme von Kreditausfällen führen könnte.

•Zugang zu Kapital und Finanzierungskosten

Nu Holdings ist auf den Zugang zu Kapital angewiesen, um sein Wachstum in Lateinamerika und darüber hinaus zu finanzieren.

Die Fähigkeit, Kapital zu beschaffen, könnte durch die allgemeine Wirtschaftslage, politische Unsicherheit oder auch die Wahrnehmung des Marktes über das Risiko in Brasilien beeinträchtigt werden.

•Kapitalbeschaffung: Höhere Zinssätze und wirtschaftliche Unsicherheit könnten die Kosten für die Kapitalaufnahme erhöhen.

In einem Umfeld steigender Zinsen und hoher Inflation könnte es schwieriger werden, günstige Finanzierungsbedingungen zu sichern, insbesondere für Expansionen in andere Märkte oder für die Entwicklung neuer Produkte.

•Fremdkapitalrisiken: Wenn Nu Holdings eine hohe Fremdkapitalquote hat, könnte dies das Unternehmen stärker anfällig für Zinserhöhungen oder Marktschwankungen machen.

Ein Anstieg der Kreditkosten könnte die Rentabilität und das Wachstum bremsen.

•Sozioökonomische Herausforderungen und unbanked Bevölkerung

Ein weiteres Risiko für Nu Holdings in Brasilien ist die Tatsache, dass ein erheblicher Teil der brasilianischen Bevölkerung noch unbanked oder unterbanked ist, was die Reichweite digitaler Banklösungen einschränken kann.

•Zugang zu Finanzdienstleistungen: Trotz des Wachstums der digitalen Finanzdienstleistungen haben viele Brasilianer keinen Zugang zu traditionellen Bankdiensten, und die Kosten für digitale Bankprodukte könnten ein Hindernis für eine breitere Akzeptanz darstellen.

•Digitale Kluft: Während die Technologie in städtischen Gebieten weit verbreitet ist, haben ländliche Regionen und einkommensschwache Bevölkerungsgruppen oft keinen Zugang zu modernen digitalen Finanzlösungen, was das Wachstumspotenzial von Nu in diesen Bereichen einschränken kann.

~Persönliche Meinung:

Nu Holdings bleibt für mich eindeutig ein äußerst vielversprechender Wert im Finanz- und FinTech-Bereich, den ich definitiv weiter ausbauen möchte.

Das starke Wachstum und die kontinuierliche Expansion des Unternehmens gefallen mir sehr. Leider ist die Aktie bei der ING derzeit nicht im Sparplan verfügbar.

Mein erster Kauf im Februar 2024 zu einem Kurs von 7,93 € stellte sich als echter Glücksgriff heraus.

Im Juni 2024 erhöhte ich meine Position bei einem Kurs von 10,52 €, gefolgt von einem weiteren Kauf im August 2024 zu 8,63 €.

Im Oktober 2024 investierte ich zu 11,33 € und kürzlich, im Dezember 2024, erwarb ich eine kleinere Position zu 11,26 €.

Viele Grüße

Michael