Aktienanalyse StoneCo

$STNE (+1,76 %)

StoneCo Ltd. ist ein Anbieter von Finanzdienstleistungen (84%) und Software (15%). Tätig ist StoneCo in einem spannenden Emerging Market: Brasilien

Doch zuerst einmal die Kennzahlen:

Kurs: 13,25 $ (YTD +40%) (-85% vom ATH) (-58% IPO 2018)

KUV: 2

KGV: 4730

forward KGV: ~18

Revenue growth yoy: +31% (Q1 2023)

5y avg. Revenue growth: +74,44%

EBIT growth yoy: 240,56%

5y avg. EBIT growth: 40,90%

Aufmerksam bin ich auf das Unternehmen vor allem durch den katastrophalen Verlauf des Aktienkurses geworden, welcher in einer (vermeintlich) günstigen Bewertung eines schnell wachsenden Unternehmens resultierte.

Was ist passiert?

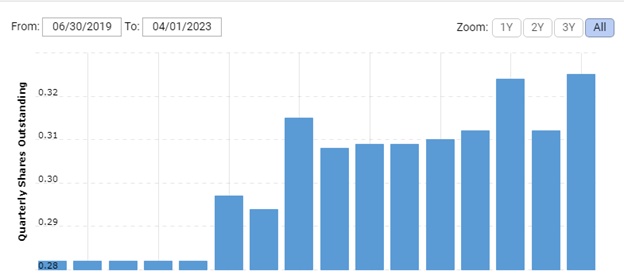

Im Mai 2021 erwirbt StoneCO einen Anteil an Banco Inter für umgerechnet $471 Millionen Dollar. Zu dem Zeitpunkt hatte StoneCo eine Bewertung von ca. 20 Milliarden Dollar (heute ~$4,15 Milliarden). Dieser Anteil verlor allerdings rapide an Wert und resultierte in einem Verlust von -90% (StoneCo löste den Anteil an Banco im Februar 2023 vollständig auf). Die Verluste wirkten sich dementsprechend negativ auf die Ergebnisse der letzten Quartale und lösten einen Crash im Aktienkurs aus. StoneCo hatte nicht nur einen komplett überteuerten Anteil gekauft, sondern sich gleichzeitig in einer Fremdwährung (Dollar) mit ansteigenden Zinsen verschuldet. Hier spielte dann ebenfalls noch der sinkende Wechselkurs des Brasilianischen Real zum US Dollar eine wichtige Rolle. Um den Deal zu finanzieren mussten dann auch einige neue Anteile ausgegeben werden (Siehe Bild Nr. 1).

Warum sollte das Unternehmen bzw. die Aktie dann überhaupt interessant sein?

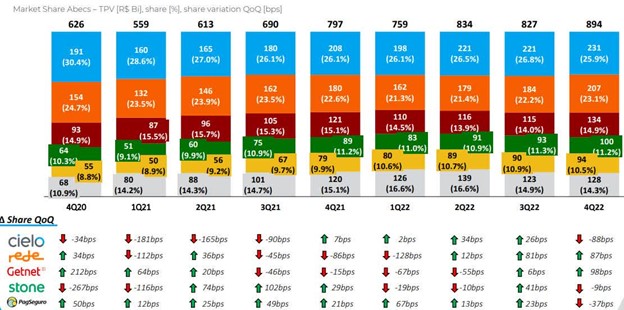

Das Management wurde nach dem groben Schnitzer nach und nach ausgetauscht. Es wurde ein neuer CFO und ein neuer CEO eingestellt. Mit Pedro Zinner steht nun ein erfahrener CEO an der Spitze des Unternehmens, dem schon bei Envea ein erfolgreicher Turnaround gelungen ist.Obwohl durch den Banco-Deal die fundamentalen Daten von StoneCo erodiert sind, lief das operative Business weiter sehr gut. StoneCo verzeichnet weiter starkes Wachstum und gewinnt sogar Marktanteile (siehe Bild Nr.2). Es werden wieder Gewinne geschrieben und eine große Cash-Position aufgebaut. Die negativen Einmaleffekte, die die Ergebnisse beeinträchtigt haben, sind nun passé und stark ansteigenden Gewinnen scheint nichts mehr im Weg zu stehen. Gemessen an den Wachstumsraten ist ein forward KGV von 18 sehr günstig, auch wenn das Wachstum etwas abbremst. Die Schulden sind mittlerweile wieder durch die Vermögenswerte gedeckt und das Unternehmen steht deutlich besser da als vor 2 Jahren.Macro-Umgebung: Die Brasilianische Zentralbank hat nach starken Zinsanhebungen aktuell einen Zinssatz von 13,75%. Aktuell beträgt die Inflation dort ca. 4%, nahe dem Zielwert der Zentralbank von 3,25%. Eine Senkung der Zinsen in naher Zukunft ist also definitiv im Bereich des Möglichen - was dem Aktienkurs weiteren Aufwind verschaffen könnte.

Fazit:

Meiner Meinung nach erhält man bei StoneCo ein schnellwachsendes und dabei profitables Unternehmen in einem stark wachsenden Sektor eines spannenden Emerging Markets. Die Downside ist aufgrund des abgestürzten Aktienkurses begrenzt, aktuell ist das Unternehmen zwar (nach meinen persönlichen Bewertungsmaßstäben) unterbewertet, muss sich das Vertrauen der Investoren aber auch erst einmal zurückgewinnen. Trotzdem handelt es sich hier um ein angeschlagenes Unternehmen in einem schwierigen Marktumfeld, welches zudem politischen Risiken in Brasilien ausgesetzt ist. Also informiert euch bitte nochmal intensiv selber bevor ihr hier auf buy klickt :D

Keine Anlageberatung und Informationen nach bestem Wissen basierend auf den Quellen.

Quellen:

https://investors.stone.co/news-releases/news-release-details/completion-ceo-transition

https://investors.stone.co/static-files/c62e910c-9608-425f-9ff7-c56c335f0087

Außerdem: MSN Finanzen, Yahoo Finance, MarketScreener