DBS Group: Die beste Bank der Welt?

Lesezeit: zu lang um die Uhr zu starten

Teil:1

Unternehmensvorstellung: $D05 (-1,66 %)

Bank Limited

Die DBS Bank Limited, ursprünglich als The Development Bank of Singapore Limited gegründet, ist das führende Finanzdienstleistungsunternehmen in Südostasien und zählt zu den größten Banken Asiens. Mit Sitz in Singapur verfügt DBS über Vermögenswerte in Höhe von 739 Milliarden Singapur-Dollar (Stand: Ende 2023). Die Bank bietet ein umfassendes Spektrum an Dienstleistungen für Privatkunden, kleine und mittlere Unternehmen (KMU) sowie Firmenkunden und ist in 18 Märkten aktiv, darunter bedeutende Regionen wie Großchina, Südostasien und Südasien.

Historische Entwicklung

DBS wurde am 16. Juli 1968 von der Regierung Singapurs ins Leben gerufen, um die industriellen Finanzierungsaufgaben des Economic Development Board zu übernehmen. Ursprünglich lag der Fokus der Bank auf der Finanzierung der Industrialisierung Singapurs sowie auf städtischen Entwicklungsprojekten der Regierung. Im Laufe der Jahre entwickelte sich DBS von einer reinen Entwicklungsbank zu einem globalen Finanzdienstleister und nahm 2003 ihren heutigen Namen an, was ihre Transformation und internationale Ausrichtung unterstreicht.

Geschäftsmodell

Das Geschäftsmodell von DBS basiert auf der Bereitstellung umfassender Finanzdienstleistungen, die Konsumentenbanking, KMU-Dienstleistungen und Unternehmensfinanzierungen umfassen. Die Bank ist für ihre Innovationsführerschaft im digitalen Bankwesen bekannt und wurde mehrfach als "World’s Best Digital Bank" ausgezeichnet. DBS verfolgt einen "phygitalen" Ansatz, der physische und digitale Dienstleistungen nahtlos integriert, um eine hohe Kundenbindung und gesteigerte Rentabilität zu gewährleisten.

Kernkompetenzen

Zu den Kernkompetenzen von DBS gehören:

- Digitale Transformation: DBS hat sich als führender Anbieter im digitalen Bankwesen etabliert und investiert kontinuierlich in fortschrittliche Technologien, um Bankprozesse zu optimieren und das Kundenerlebnis zu verbessern.

- Starke Marktpräsenz in Asien: Mit tiefen Wurzeln in den asiatischen Märkten verfügt DBS über ein fundiertes Verständnis der regionalen Geschäftsdynamiken, das sie für nachhaltiges Wachstum nutzt.

- Kundenorientierung: Die kundenorientierte Strategie der Bank zielt darauf ab, die Bedürfnisse ihrer Kunden umfassend zu verstehen und maßgeschneiderte Lösungen anzubieten, die über standardisierte Bankdienstleistungen hinausgehen.

Zukunftsperspektiven und strategische Initiativen

DBS plant, ihre Präsenz in Schlüsselmärkten wie China, Indien, Indonesien und Taiwan weiter auszubauen. Die Bank setzt auf eine Strategie, die digitale Expansion mit physischen Dienstleistungen kombiniert, um ihre Marktstellung zu festigen und neue Wachstumschancen zu erschließen. Darüber hinaus investiert DBS in Künstliche Intelligenz und digitale Ökosysteme, um neue Geschäftsfelder zu entwickeln und die Erlebnisse ihrer Kunden und Mitarbeiter zu verbessern.

Insgesamt bleibt DBS bestrebt, ihre Position als führendes Finanzinstitut in Asien weiter zu stärken. Durch den gezielten Einsatz aufstrebender Technologien und die Fokussierung auf ein nachhaltiges Bankwesen verfolgt die Bank das Ziel, sowohl den aktuellen als auch den zukünftigen Anforderungen des globalen Finanzmarktes gerecht zu werden.

Insider

Wenn man an das Konzept von "Skin in the Game" glaubt, könnte man bei DBS enttäuscht werden. Die Board Mitglieder halten zusammen nur etwa 0,28 % der Anteile, was relativ gering ist. Auf der anderen Seite wird man nicht verwässert, denn stock based compensation gibt es kaum.

Anteile der Boardmitglieder:

- Li Ming-Nee-Ong Lee: 0.18%

- Piyush Gupta: 0.08%

- Lim Huat Seah: 0.01%

- Tse Ghow Lim: 0.01%

- Sai Choy Tham: 0%

- Tian Yee Ho: 0%

- Bonghan Cho: 0%

- Weng Kin Lim: 0%

- Punita Lal: 0%

- Judy Lee: 0%

- Hing Yuen Ho: 0%

Gesamtanteil der Boardmitglieder:

0.18%+0.08%+0.01%+0.01%=0.28%0.18\% + 0.08\% + 0.01\% + 0.01\% = 0.28\%0.18%+0.08%+0.01%+0.01%=0.28%

Im Vergleich dazu halten die Top 20 Investoren einen erheblichen Anteil an DBS:

Anteile der Top 20 Investoren:

- Temasek Holdings (Private) Limited: 28.74%

- The Vanguard Group, Inc.: 2.78%

- BlackRock, Inc.: 2.24%

- Capital Research and Management Company: 1.96%

- Government Pension Fund Global: 1.44%

- Norges Bank Investment Management: 1.44%

- JP Morgan Asset Management: 1.31%

- Massachusetts Financial Services Company: 1.08%

- Vanguard STAR Funds - Vanguard Total International Stock ETF: 0.98%

- Capital Income Builder: 0.76%

- Harding Loevner LP: 0.61%

- Geode Capital Management, LLC: 0.60%

- Harding, Loevner Funds, Inc. - International Equity Portfolio: 0.60%

- Vanguard Tax-Managed Funds - Vanguard FTSE Developed Markets ETF: 0.59%

- Franklin Resources, Inc.: 0.55%

- Davis Selected Advisers LP: 0.54%

- abrdn plc: 0.51%

- Schroder Investment Management (Singapore) Ltd.: 0.51%

- State Street Global Advisors, Inc.: 0.51%

- New Perspective Fund: 0.50%

Gesamtanteil der Top 20 Investoren:

28.74%+2.78%+2.24%+1.96%+1.44%+1.44%+1.31%+1.08%+0.98%+0.76%+0.61%+0.60%+0.60%+0.59%+0.55%+0.54%+0.51%+0.51%+0.51%+0.50%=51.24%28.74\% + 2.78\% + 2.24\% + 1.96\% + 1.44\% + 1.44\% + 1.31\% + 1.08\% + 0.98\% + 0.76\% + 0.61\% + 0.60\% + 0.60\% + 0.59\% + 0.55\% + 0.54\% + 0.51\% + 0.51\% + 0.51\% + 0.50\% = 51.24\%28.74%+2.78%+2.24%+1.96%+1.44%+1.44%+1.31%+1.08%+0.98%+0.76%+0.61%+0.60%+0.60%+0.59%+0.55%+0.54%+0.51%+0.51%+0.51%+0.50%=51.24%

Die Top 20 Investoren halten somit insgesamt 51,24 % der Anteile an DBS Group Holdings Ltd, was eine erhebliche Kapitalkonzentration darstellt.

Aktienperformance

Auf Jahressicht verzeichnet die Aktie von DBS ein Plus von 25,45 %, was bemerkenswert ist, insbesondere angesichts der aktuellen Herausforderungen in der asiatischen Region. Seit dem Börsengang steht die Aktie bei einem Zuwachs von 518 %, was im Vergleich zu anderen großen Finanzinstituten eher eine moderate Leistung darstellt. Allerdings gilt es zu bedenken, dass die historische Performance nicht zwangsläufig die zukünftige Entwicklung widerspiegelt.

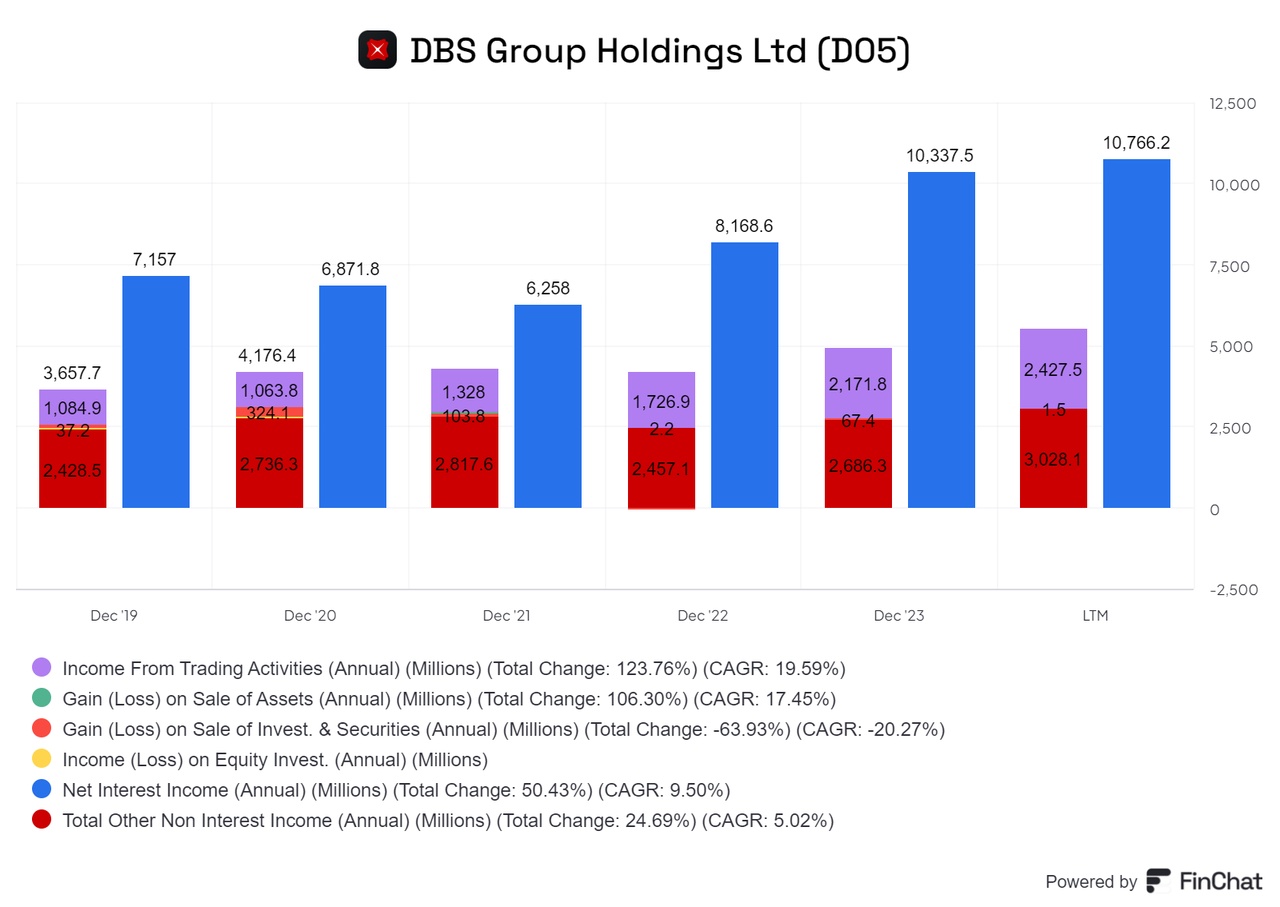

Umsatzverteilung

Ein erheblicher Anteil von rund 75 % des Umsatzes stammt aus Zinseinnahmen, was auf einen deutlichen Bedarf an Diversifikation hinweist. Diese starke Abhängigkeit von Zinserträgen macht DBS anfällig für Schwankungen in den Zinsmärkten, und es könnte sinnvoll sein, die Einnahmequellen breiter aufzustellen, um die langfristige Stabilität zu erhöhen.

(Bild )

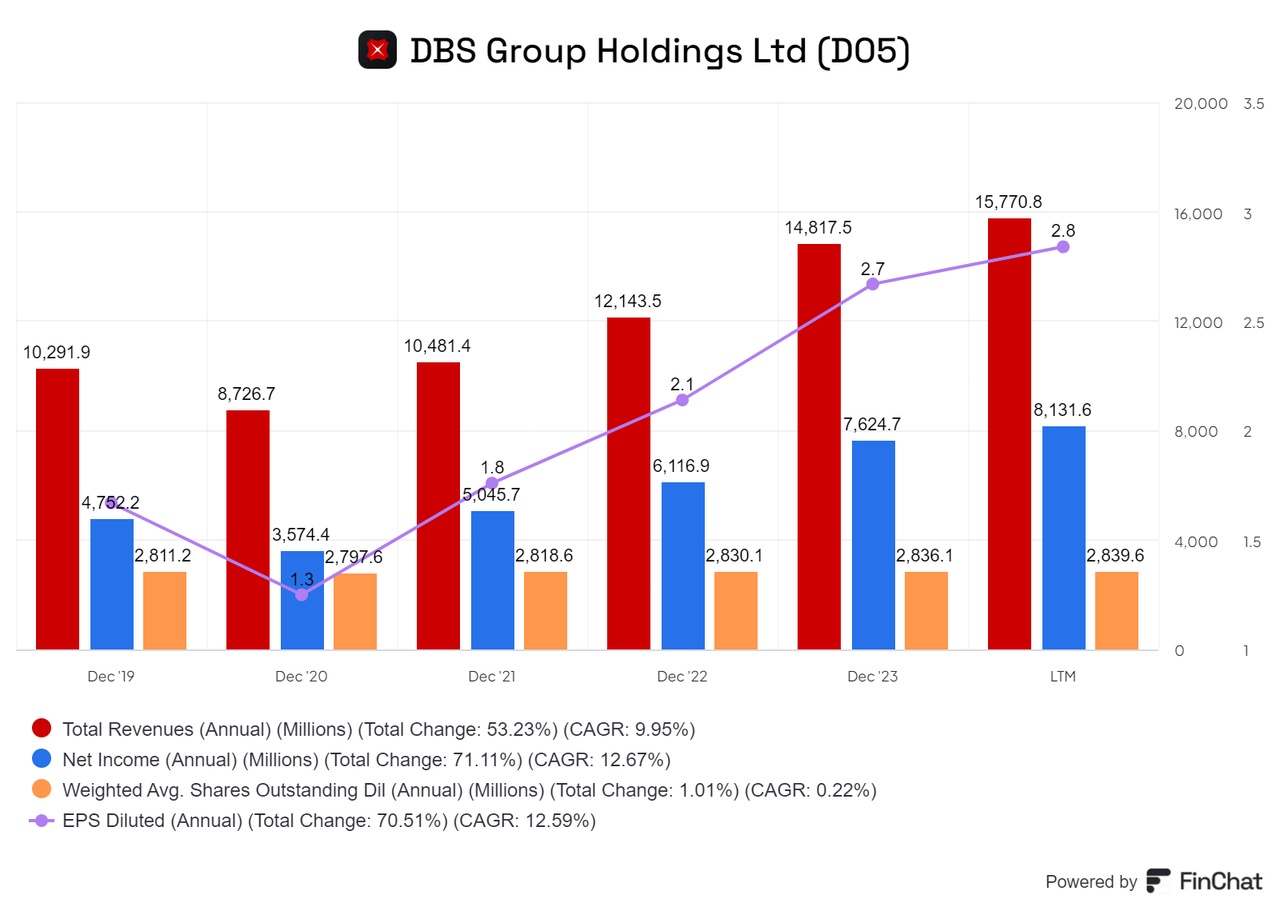

Die Zahlen

Seit 2020 zeigen die wichtigsten Kennzahlen von DBS eine solide Aufwärtsentwicklung: Umsatz, Nettogewinn und das verwässerte Ergebnis je Aktie (EPS) steigen kontinuierlich an, begleitet von nur minimaler Verwässerung. Zusätzlich wurden im Rahmen einer Sonderdividende weitere Aktien ausgegeben, was im Wesentlichen einer Kapitalerhöhung gleichkommt. Bilanztechnisch wurden diese Mittel als neues gezeichnetes Eigenkapital und in die Kapitalrücklage eingebucht, was die finanzielle Basis von DBS weiter stärkt.

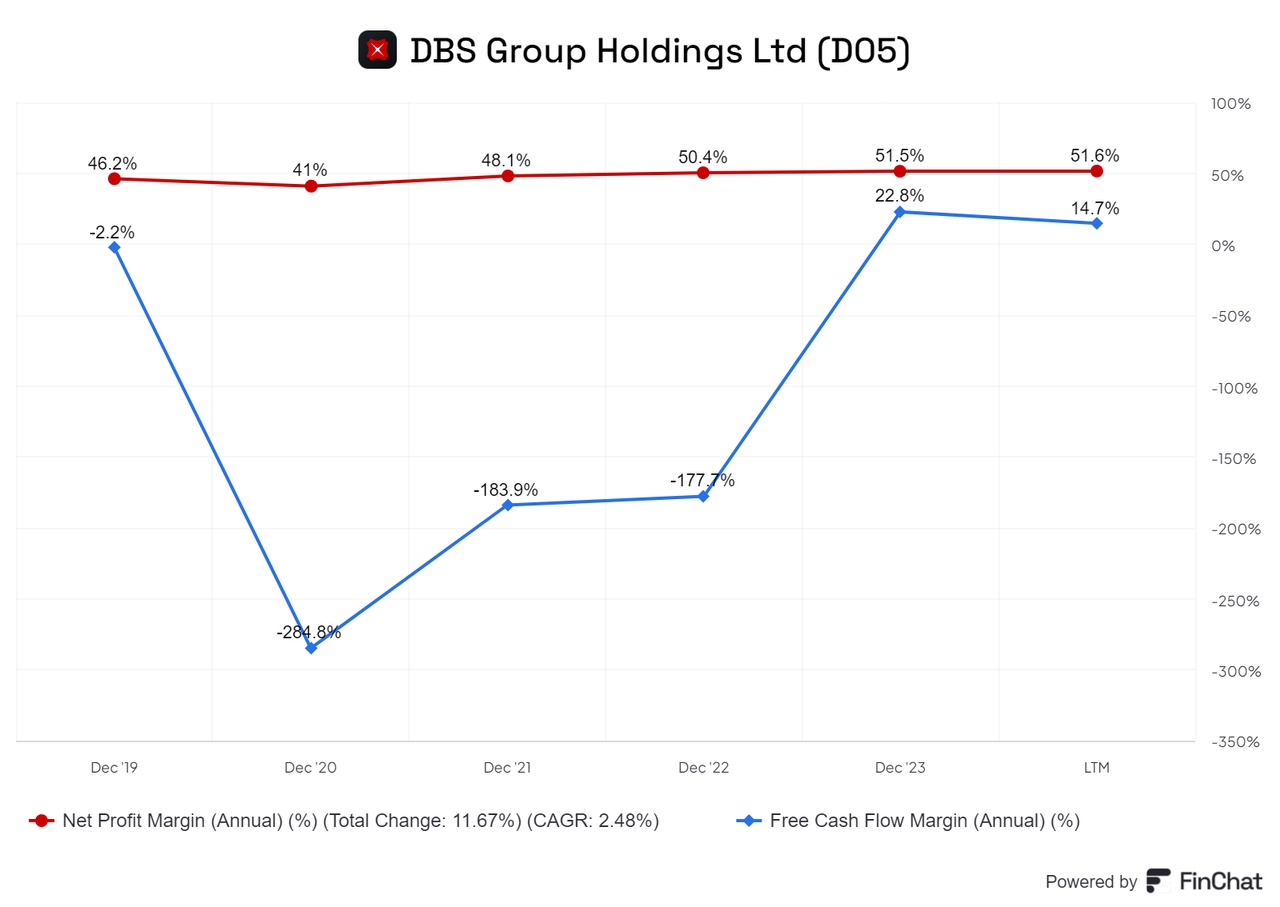

Margenentwicklung

In den letzten Jahren ist die Profitmarge von DBS kontinuierlich gestiegen, was die Effizienz und Rentabilität des Unternehmens unterstreicht. Auch die Free Cash Flow (FCF)-Marge hat sich nach einem Rückgang gut erholt, was auf eine verbesserte Liquidität und eine stärkere Cash-Generierung hinweist. Diese positive Entwicklung stärkt die finanzielle Flexibilität von DBS und schafft Spielraum für weitere Investitionen und Ausschüttungen an die Aktionäre.

(Bild )

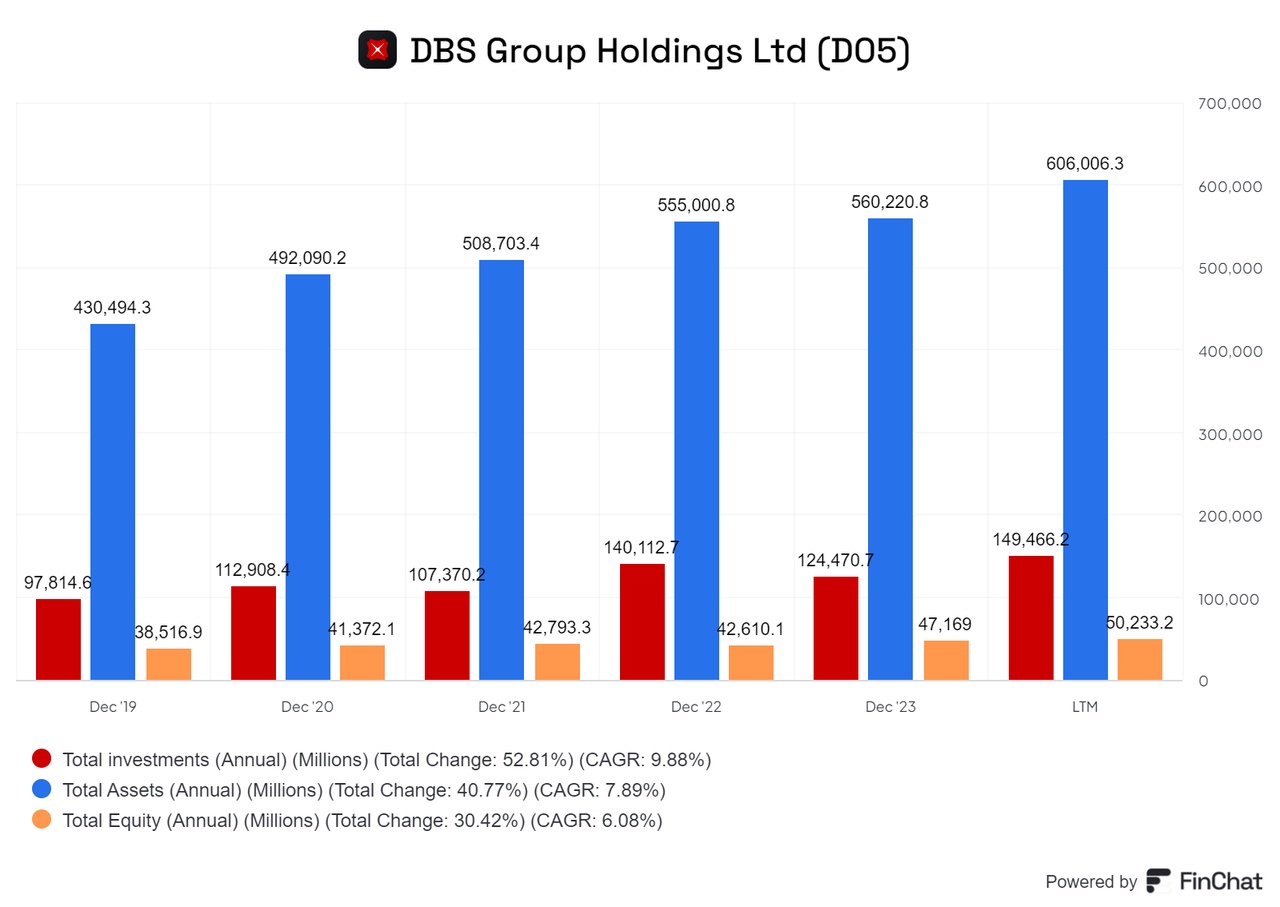

Bilanz

Ein Blick auf die Vermögensstruktur zeigt: Die total Investments machen rund ein Viertel der Gesamtaktiva aus. Auffällig ist der vergleichsweise geringe Eigenkapitalanteil, was bei Banken aber häufiger so ist. Erfreulich ist jedoch, dass dieser von Jahr zu Jahr kontinuierlich anwächst.

(Bild )

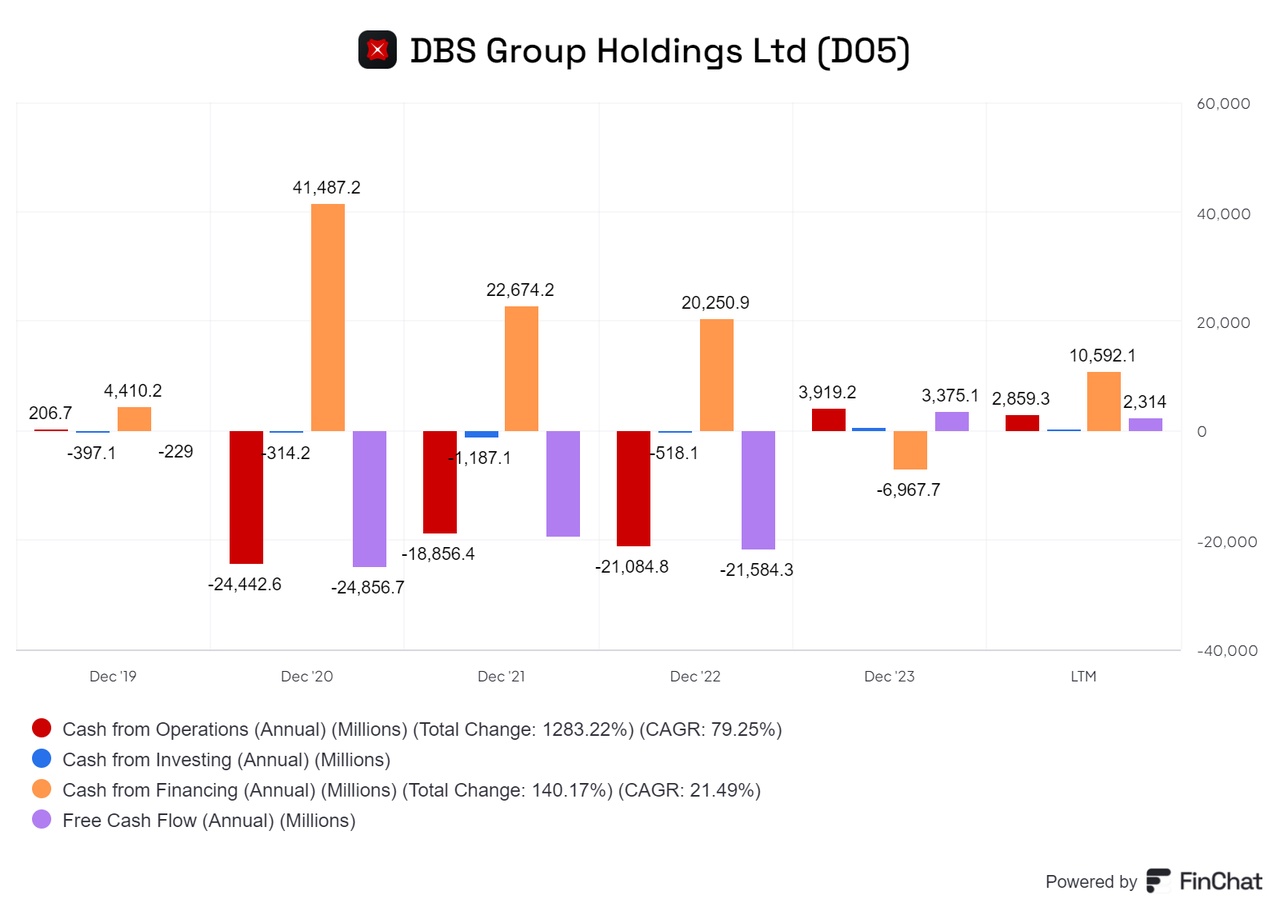

Cash Flow

Die Finanzlage präsentiert sich derzeit erfreulich: DBS verzeichnet positive Cashflows. Allerdings sollte man vorsichtig sein, da sich diese Situation rasch wandeln kann. Erwähnenswert ist, dass der freie Cashflow seit nunmehr zwei Jahren wieder solide im Plus liegt.

(Bild )

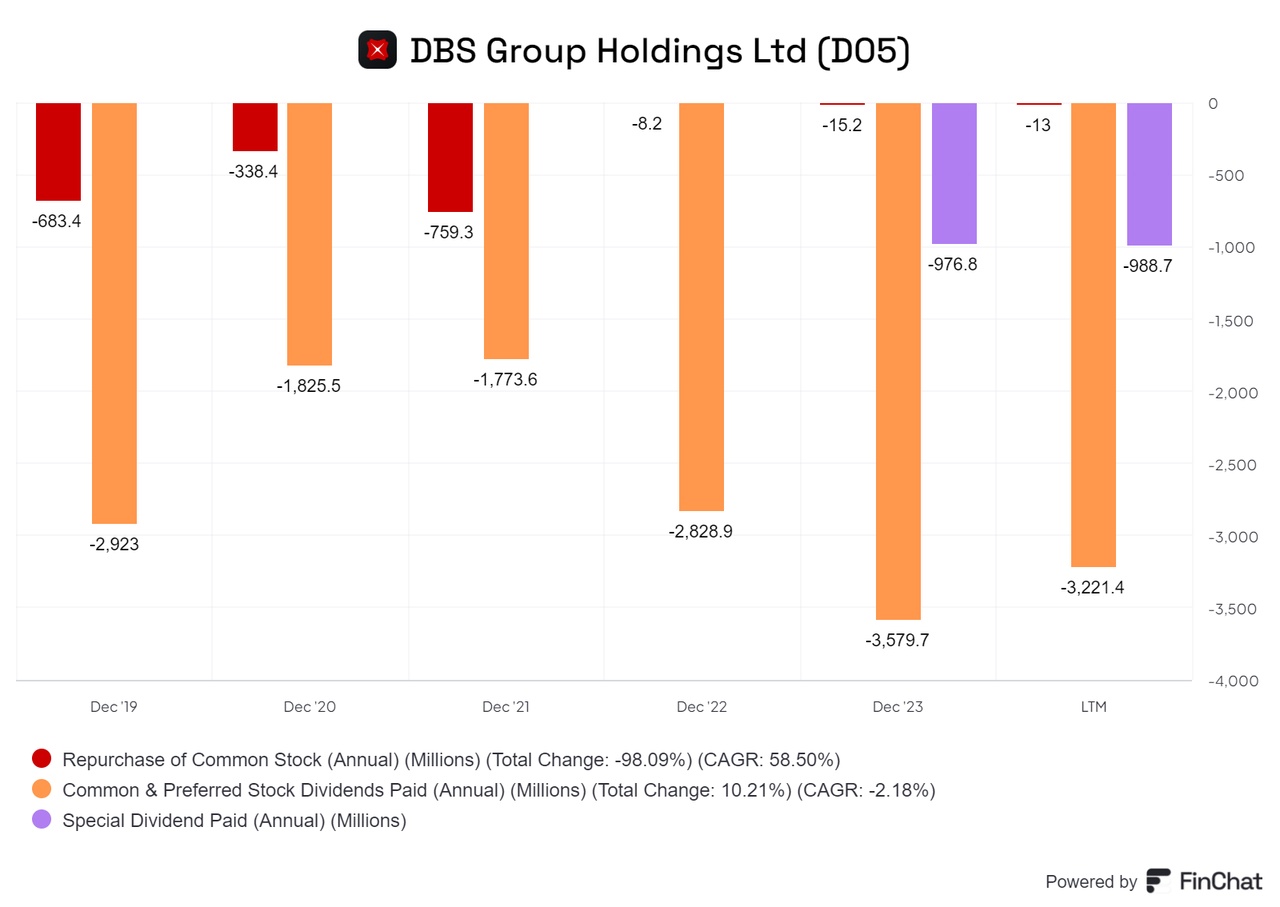

Die Dividendenpolitik des Unternehmens erweist sich als äußerst Aktionärsfreundlich. Aktuell können sich Anleger über eine attraktive Dividendenrendite von 6% freuen. Mit einer Ausschüttungsquote von etwa 50% findet das Unternehmen eine gute Balance zwischen Gewinnbeteiligung und Reinvestition. Ergänzend führt es in bescheidenem Umfang Aktienrückkäufe durch. Ein besonderes Augenmerk verdienen die Sonderdividenden der vergangenen zwei Jahre. Diese fielen außergewöhnlich hoch aus, was auf den ersten Blick beeindruckt. Allerdings ist zu beachten, dass diese großzügigen Ausschüttungen mit einer Kapitalerhöhung einhergingen. Dadurch hielt sich der tatsächliche Kapitalabfluss in Grenzen - ein wichtiger Aspekt für die Bewertung der finanziellen Stabilität des Unternehmens.

(Bild)

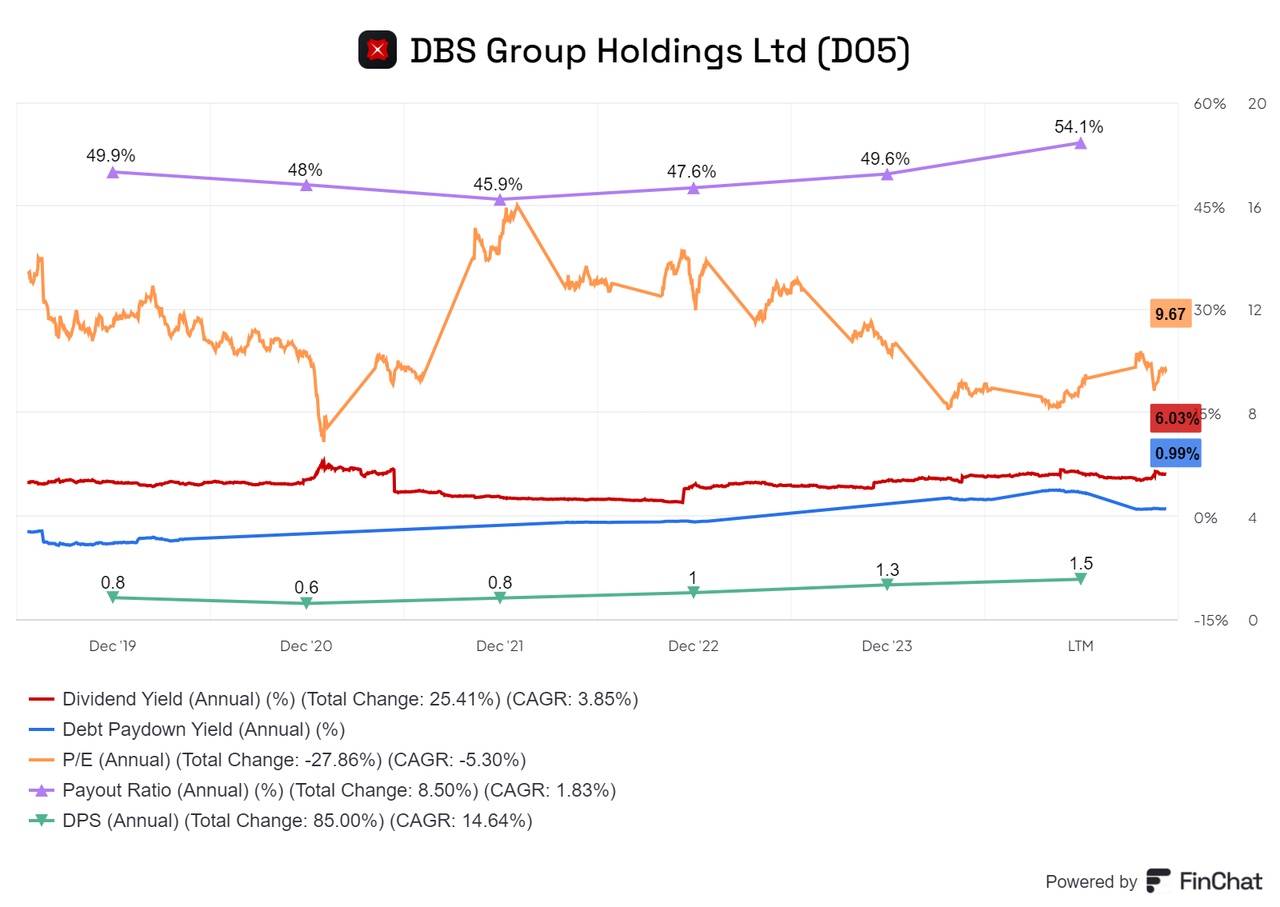

Das DPS ist am steigen und die P/E Ratios sind in den letzten Jahren stetig runter gegangen.

(Bild )

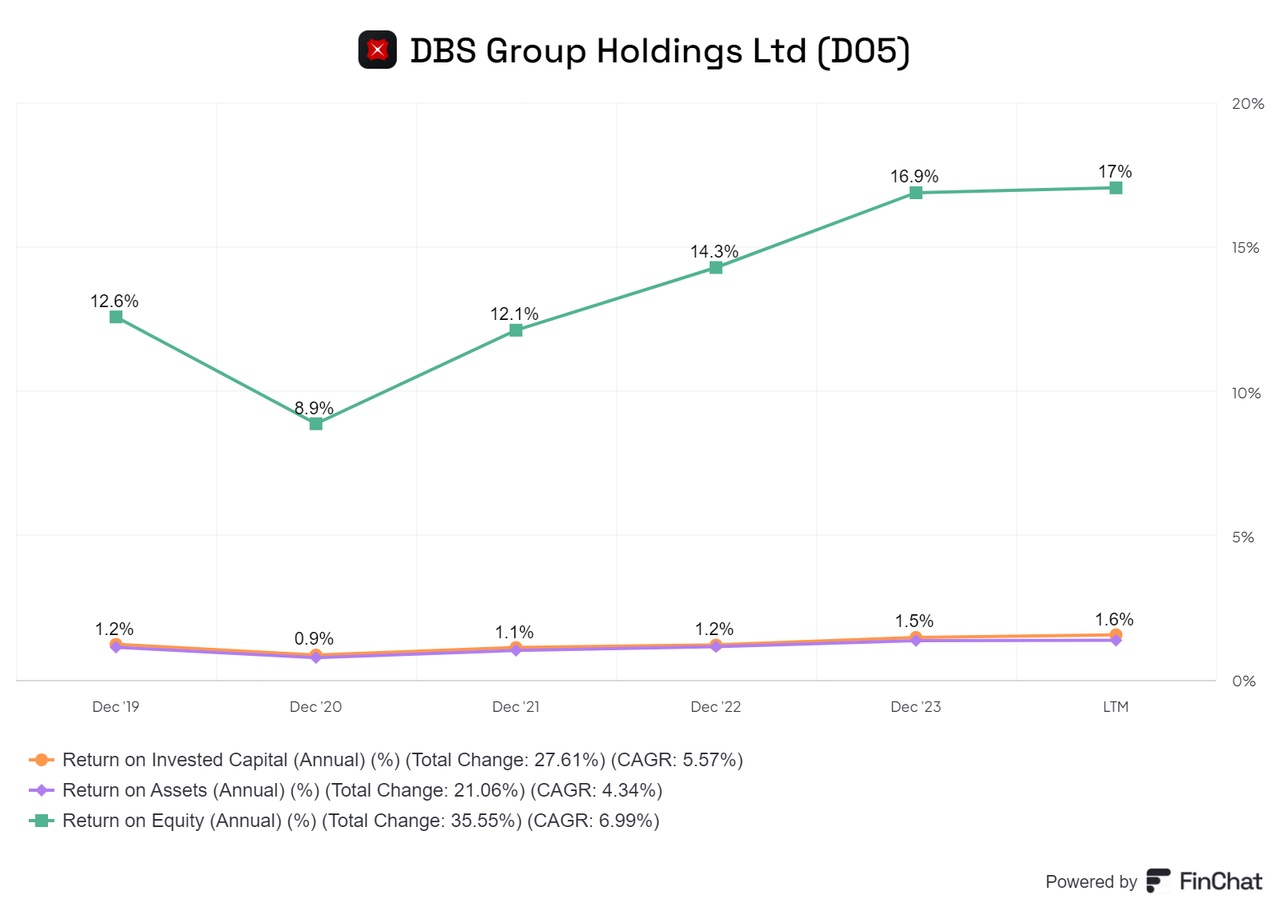

KPI

(Bild )

Die Kennzahlen des Unternehmens präsentieren ein differenziertes Bild. Die Eigenkapitalrendite (ROE) sticht positiv hervor und zeugt von einer effizienten Nutzung des Eigenkapitals, das liegt auch vor allem daran, das man wenig Eigenkapital besitzt.

Allerdings zeigen sich bei anderen Leistungsindikatoren deutliche Schwächen, was zunächst Anlass zur Skepsis geben könnte. Es ist jedoch wichtig, diese Zahlen im Kontext der Bankenbranche zu betrachten. In diesem Vergleich schneidet das Unternehmen durchaus respektabel ab. Die Branchenspezifika, wie strenge Regulierungen und das herausfordernde Zinsumfeld, setzen der Profitabilität natürliche Grenzen. Vor diesem Hintergrund lässt sich festhalten, dass sich die Investition in dieses Finanzinstitut als solide erwiesen hat. Es zeigt sich, dass eine differenzierte Betrachtung unter Berücksichtigung sektorspezifischer Besonderheiten unerlässlich ist, um den wahren Wert dieser Investition zu erkennen.

Es scheint ein Limit an Bilder zu geben daher geht es mit dem Link zum nächsten Teil. @christian und nebenbei können wir gucken ob das mit den Bildern wieder klappt.

Teil 2: https://getqu.in/luwqQR/

$JPM (-0,92 %)

$DBK (+0,37 %)

$HSBA (-1,69 %)

$BAC (+0,1 %)

$UBSG (-1,38 %)