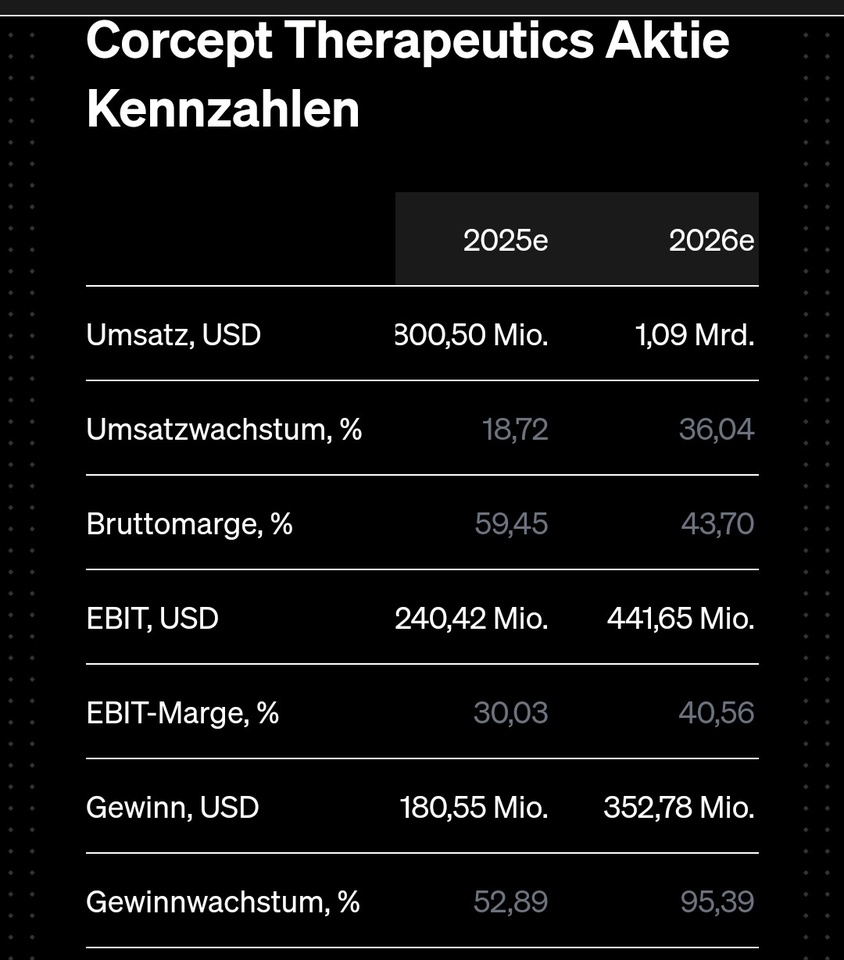

Mein neues Investment. $CORT (+0,15 %)

Performance

5Jahre. 227%. 10Jahre 1626%

KGV

2024: 31,4. 2025: 20,50

Gewinnwachstum

2025: 55,30%. 2026: 50,50%

Ergebnis p. Aktie

2024: 1,12. 2025: 1,84. 2026: 2,75

Free Cashflow

2024: 170Mio. 2025: 258Mio

EbiT Marge

2024: 20%. 2025: 30%. 2026: 40%

Marktkapitalisierung: 4,11Mrd.

Wichtige Kennzahlen wie Marge und Free Cashflow werden enorm gesteigert.

Corcept Therapeutics profitiert von höherer Prävalenz bei Hypercortisolismus - Truist sieht Kurspotenzial von 65 %!

Das Biotechunternehmen Corcept Therapeutics (CORT) gilt als Spezialist für die Cortisolmodulation, um die Wirkung des überschüssigen Stresshormons Cortisol im Körper zu blockieren. Eine übermäßige Produktion (Hypercortisolismus) kann das Cushing-Syndrom auslösen, das mit Begleiterscheinungen wie Gewichtszunahme, Bluthochdruck oder Depressionen einhergeht. Auch Krebserkrankungen können damit in Verbindung stehen. Mit dem seit 2012 von der FDA zugelassenen Korlym gibt es eine Behandlungsmöglichkeit, die im letzten Quartal erneut Rekorde bei neu verschreibenden Ärzten und Patienten verzeichnete. Im 4. Quartal soll ein Zulassungsantrag für das wirksamere Relacorilant eingereicht werden. CEO Joseph Belanoff betonte: "Ärzte sind sich zunehmend bewusst, dass Hypercortisolismus viel weiter verbreitet ist als bisher angenommen, daher untersuchen sie mehr Patienten auf diese Störung."

So zeigte die CATALYST-Studie zuletzt auf, dass die Prävalenz deutlich größer ist als angenommen und etwa 24 % statt erwarteten 2,5 % bei schwer kontrollierbarem Typ-2-Diabetes auch Hypercortisolismus festgestellt wurde. Das eigene Forschungsteam hat eine Bibliothek mit mehr als 1.000 selektiven Cortisolmodulatoren mit unterschiedlichen pharmakodynamischen Eigenschaften entwickelt. Getestet werden auch Wirkmechanismen von Relacorilant für die Behandlung von Prostatakrebs und Nebennierenkrebs. Laut Studien konnte auch bereits die Überlebensrate platinresistentem Ovarialkarzinom, einer Art von Eierstockkrebs, von 14 % auf 29 % verdoppelt werden.

Das 2. Quartal überzeugte zuletzt mit einem Umsatzplus von über 39 %. Die Truist-Analysten hoben das Kursziel am 30. September von 65 auf 76 USD (Buy) an und sehen damit immer noch ein Aufwärtspotenzial von rund 65 %. Die Experten betonen, dass die anhaltende Dynamik bei der Aufnahme von Korlym über ein Jahrzehnt nach der Markteinführung "beeindruckend und schwer zu ignorieren" ist. Im laufenden Fiskaljahr will Corcept erneut 33 bis 39 % wachsen. Das KGV sinkt bis 2027 von 41,6 auf 14,2. Nun generiert der Momentum-Stock neue Kaufsignale.