Meine finanziellen Ziele für 2023 und darüber hinaus

Das Ziel, das man nicht sieht, kann man auch nicht treffen.

Unbekannt

Wie ich gestern bereits im #Jahresbericht 2022 vom #Howsyshaussehedge kurz anschnitt, messe ich mich selber an mir selbst auferlegten Jahreszielen. Dabei verfahre ich nach dem KISS-Prinzip: Keep it simple, stupid. Zur Festsetzung meiner jährlichen finanziellen Ziele habe ich eine kleine Excel-Tabelle erstellt, kein Hexenwerk. Man kann das sicherlich hoch wissenschaftlich angehen, ich mag es eher einfach.

Berechnung des jährlichen Zielwertes

Seit dem Corona-Crash im Jahr 2020 setze ich mir finanzielle Ziele für mein Investment an der Börse. Dazu nehme ich eine durchschnittliche jährliche Rendite von 7% auf meinen Depotwert an. Gemeinsam mit der Investition des Vorjahres ergibt dies den Soll-Wert des Depots zu Beginn des Folgejahres. Die Investition addiere ich an dieser Stelle. Eine Verzinsung der Investition im aktuellen Jahr erfolgt an dieser Stelle noch nicht.

In der Spalte "Investition p.a." wird das Investment des laufenden Jahres eingetragen. Die Zahlen hierfür stammen aus dem Programm Portfolio Performance. Ich versuche monatlich 1.000€ zu investieren. Ich bin mir nicht sicher, ob ich diese Sparrate auch zukünftig halten kann. Da ich dieses Jahr einen neuen Job antrete, welcher zunächst mit Gehaltseinbußen verbunden ist, könnte die Sparrate an dieser Stelle durchaus leiden. Vorteilhaft ist jedoch, dass ich durchschnittlich im Monat "nur" noch 850€ frisch in das System geben muss. Die restlichen 150€ speisen sich aus meinen Dividendenzahlungen.

Ich peile eine jährliche Dividendenrendite von 2,5% an, was meiner Meinung eine sehr gesunde Annahme darstellt. Mein Portfolio beinhaltet Hochdividendentitel wie auch Dividendenwachstumswerte. Daher nehme ich an, dass sich die Dividendenrendite zukünftig zu meinen Gunsten erhöhen wird. Ich rechne jedoch konservativ dauerhaft mit den 2,5% p.a. Den Soll-Wert der jährlichen brutto Dividende vergleiche ich im Anschluss mit dem tatsächlich erhaltenen Ist-Wert. Dieser stammt wiederum aus dem Programm Portfolio Perfomance.

Aktuelle Situation

Dieses Jahr habe ich meinen Zielwert zum Jahresbeginn 2023 um 7.006,03€ verfehlt. Um das Delta zwischen dem diesjährigen Ist-Wert und dem Soll-Wert des kommenden Jahres verschwinden zu lassen, müsste mein Depot, unter Berücksichtigung meiner unterjährigen Investitionen i.H.v. 12.000€, um 26.750,50€ wachsen. Beachtet man, dass ich die Investition aus dem laufenden Jahr lediglich addiere, also annehme, dass sich diese nicht verzinst, muss mein Depot 14.750,50€ "erwirtschaften". Dies entspricht einer Rendite von 14,23%. Sportlich aber bei Ende des Bärenmarktes und einer entsprechenden Erholung möglich.

Buchgewinne bzw. aktuell eher Verluste hin oder her, was zählt ist der Cashflow! Grund zur Freude bot die tatsächlich erhaltene brutto Dividende. Hier konnte ich meinen Zielwert um 73,48€ übertreffen. Laut der App Divvydiary sollte ich meinen Zielwert von 2.765,88€ brutto dieses Jahr knapp erreichen. Hierzu muss man jedoch wissen, dass die App lediglich den aktuellen Depotstand zur Berechnung heranzieht. Zukünftige Investitionen und die damit eintretende Dynamisierung als auch Dividendensteigerungen oder -kürzungen kann die App (noch) nicht kennen.

Warum eigentlich die Bruttodividende? Weil ich nicht weiß, wie zukünftig Einkünfte aus Kapitalanlagen besteuert werden. Um die bestmögliche Vergleichbarkeit über Dekaden hinweg zu erzielen, wähle ich an dieser Stelle in meiner Tabelle die Dividenden vor Steuern. Normalerweise nutze ich bei den Dividendenangaben immer den Netto-Wert, schließlich zählt nur das was letztlich auf meinem Konto ankommt.

Zielwert für den Ruhestand

Die Qualität unserer Ziele bestimmt die Qualität unserer Zukunft.

Josef Schmidt

Weshalb mache ich das ganze? Weshalb investiere ich? Weshalb verzichte ich im Hier und Jetzt? Natürlich um es mir im hohen Alter richtig gut gehen zu lassen! Bzw. um nicht für die Ewigkeit meine Lebenszeit gegen Geld tauschen zu müssen. Von der Rente erwarte ich eigentlich nichts. Selbst ist der Aktionär!

Führe ich meine Tabelle bis zu einem Alter von 65 fort, erhalte ich einen Depotwert von 2.286.833,78€. Wow! Dieses Depot sollte in Anbetracht einer 2,5%igen Dividendenrendite eine Dividende in Höhe von 57.170,84€ vor Steuern erbringen. Zieht man den derzeitig (!!!) geltenden Kapitalertragssteuersatz (+ Soli, 26,37%) ab, erhält man 42.094,89€. Dies bedeutet monatlich von 3.507,91€ leben zu können. Berücksichtigt man die Inflation (konservative Annahme 3% p.a.) hat man in 32 Jahren damit noch eine monatliche Kaufkraft von 1.361,90€. Das bedeutet einen Kaufkraftverlust von 61,17%! Gar nicht mehr so Wow.

An dieser Stelle könnte man die Flinte betröppelt ins Korn werfen. Da ich aber eher ein Optimist als Pessimist bin, sage ich mir: Gas geben! Gerade in den Anfangsjahren des Depots so viel Geld wie möglich zum Arbeiten bringen damit der Zinseszins kickt. Da es mir bislang nicht möglich war, die Renditen des Aktienmarktes nachhaltig zu beeinflussen, bleibt mir als weitere Stellschraube nur die Erhöhung der Dividendenrendite. Ich gehe aber wie schon oben beschrieben davon aus, dass diese sich selbstständig zu meinen Gunsten entwickelt. Abschließendes Zitat passt an dieser Stelle ganz gut:

Wer alle seine Ziele erreicht, hat sie wahrscheinlich zu niedrig gewählt.

Herbert von Karajan

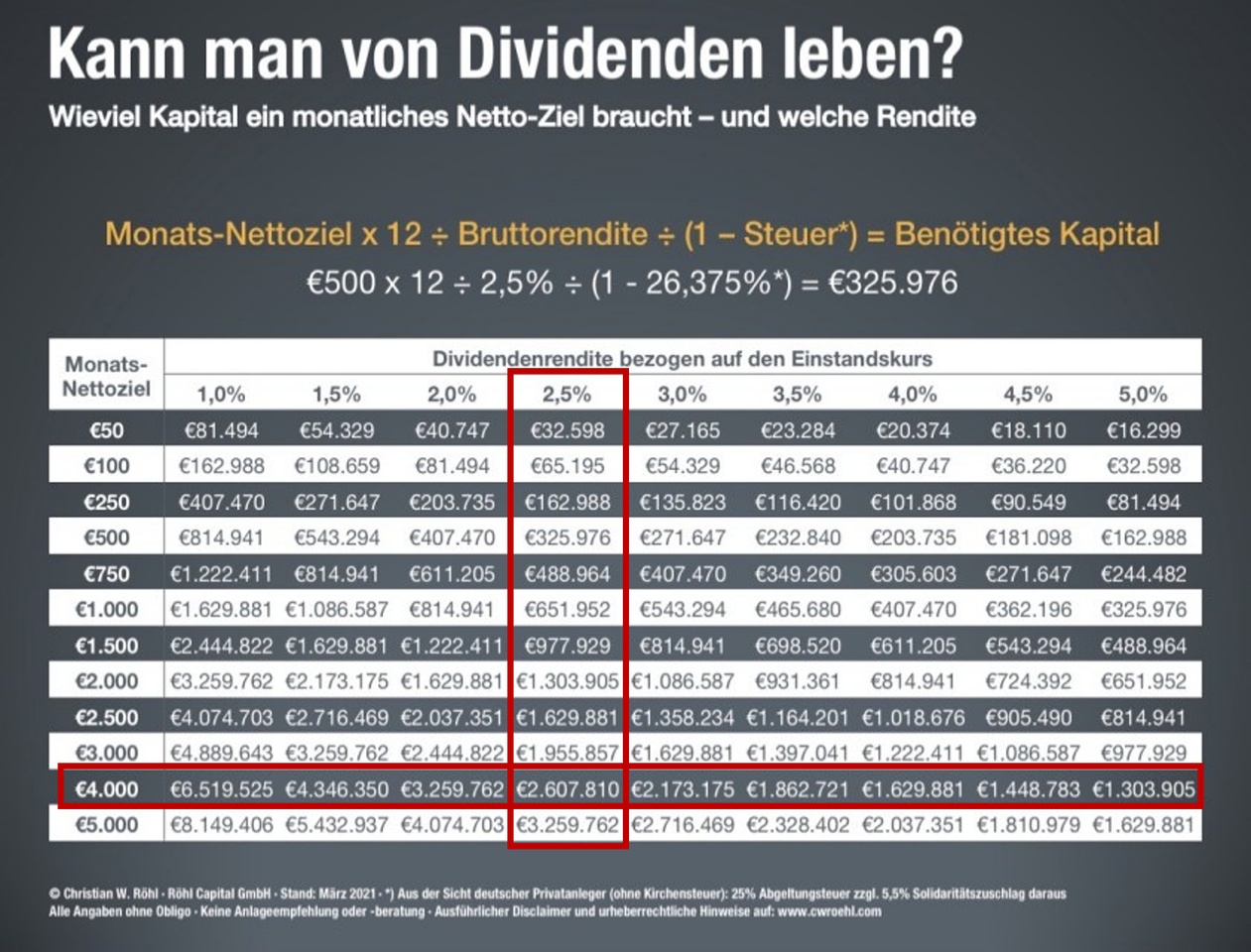

Zur schnellen Einschätzung welches Einkommen aus Dividenden möglich ist, nutze ich die Tabelle von CW Röhl. Quelle:

https://twitter.com/cwroehl/status/1484509586698735622