Sektorperformance S&P500 der vergangenen Woche | $SPY (+0,69 %)

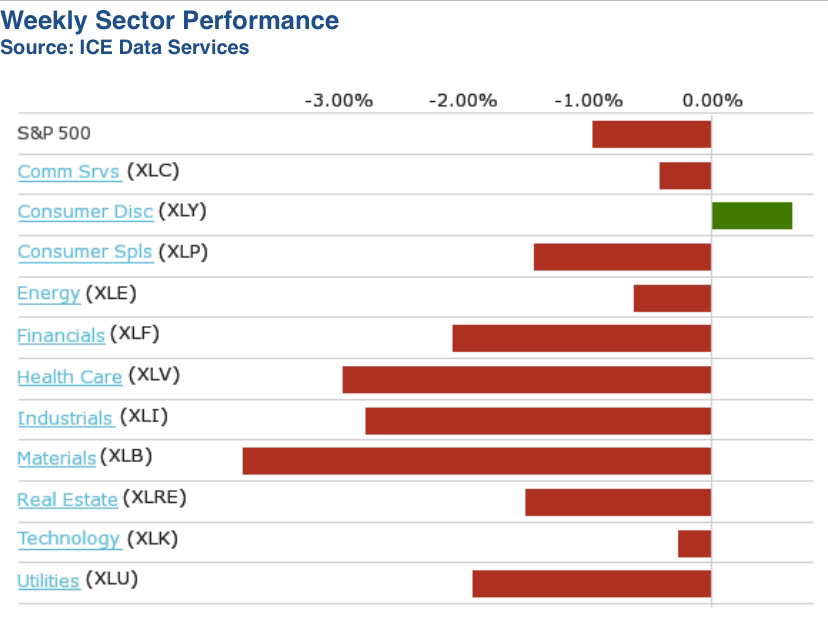

Der S&P 500 verzeichnet den ersten wöchentlichen Rückgang seit Anfang September, da Materialien und Gesundheitswesen belasten

Der S&P 500 Index fiel um 1 % und verzeichnete damit seinen ersten wöchentlichen Rückgang seit Anfang September, da Investoren die Quartalsergebnisse von Unternehmen analysierten. Der Marktindex schloss die Woche bei 5.808,12 Punkten und damit zum ersten Mal auf Wochenbasis im Minus seit den sieben Tagen bis zum 6. September. Er liegt jedoch immer noch 0,8 % im Plus für diesen Monat und 22 % im Jahr 2024.

Mehrere Unternehmen haben in dieser Berichtssaison die durchschnittlichen Schätzungen der Analysten für Gewinne übertroffen. Megacaps wie Coca-Cola (KO) und Tesla (TSLA) veröffentlichten diese Woche besser als erwartete Quartalsergebnisse, während Union Pacific (UNP) sowohl bei Gewinn als auch Umsatz die Erwartungen verfehlte.

Nach Sektoren verzeichneten Materialien und Gesundheitswesen in dieser Woche die größten prozentualen Rückgänge, mit einem Minus von 4 % bzw. 3 %. Industriewerte verloren 2,8 % und Finanzwerte 2,1 %. Auch Versorger, Immobilien und Basiskonsumgüter lagen im Minus.

Im Materialsektor fielen die Aktien von Newmont (NEM) um 16 % in der Woche, da der Gewinn je Aktie und der Umsatz des Bergbauunternehmens im dritten Quartal leicht unter den durchschnittlichen Analystenschätzungen lagen.

Im Gesundheitswesen verfehlten die Q3-Ergebnisse von HCA Healthcare (HCA) die Schätzungen von Wall Street, da der Hurrikan Helene einige seiner Einrichtungen negativ beeinflusste. Das Krankenhausunternehmen warnte zudem vor einem weiteren hurrikanbedingten Verlust im laufenden Dreimonatszeitraum. Die Aktien fielen um 13 %.

Im Industriesektor verzeichneten die Aktien von Carrier Global (CARR) den größten prozentualen Rückgang dieser Woche, mit einem Minus von 9,6 %, da die Q3-Ergebnisse des Unternehmens die Erwartungen der Analysten verfehlten und es die Prognose für 2024 senkte.

Dennoch konnten zwei Sektoren wöchentliche Gewinne verzeichnen: Zyklische Konsumgüter stiegen um 0,9 %, und der Technologiesektor legte um 0,2 % zu.

Tesla-Aktien gaben dem Sektor der zyklischen Konsumgüter einen starken Auftrieb, indem sie um 22 % stiegen. Die Quartalsergebnisse des Elektrofahrzeugherstellers erhöhten sich unerwartet im Jahresvergleich und übertrafen die durchschnittliche Analystenschätzung, trotz schwächer als erwarteter Umsätze. Tesla teilte zudem mit, dass es für dieses Jahr ein “leichtes Wachstum” bei den Fahrzeugauslieferungen erwartet, was eine Verbesserung gegenüber der vorherigen Prognose darstellt, dass das Fahrzeugvolumen möglicherweise “deutlich niedriger” ausfallen könnte.

Im Technologiesektor stiegen die Aktien von Lam Research (LRCX) um 6,6 %, da der bereinigte Gewinn je Aktie und der Umsatz des Unternehmens im ersten Quartal des Geschäftsjahres sowohl über den Vorjahreswerten als auch den Schätzungen der Analysten lagen.

Der Ergebniskalender der nächsten Woche umfasst Berichte von Google-Mutter Alphabet (GOOG, GOOGL), Visa (V), Advanced Micro Devices (AMD), McDonald’s (MCD), Pfizer (PFE), Microsoft (MSFT), Facebook-Mutter Meta Platforms (META), Eli Lilly (LLY), AbbVie (ABBV), Caterpillar (CAT), Apple (AAPL), Amazon.com (AMZN), Mastercard (MA), Merck (MRK), Berkshire Hathaway (BRK.A, BRK.B), Exxon Mobil (XOM) und Chevron (CVX).

Bei den Wirtschaftsdaten wird der Fokus auf den Beschäftigungszahlen für Oktober liegen, wobei der ADP-Bericht zum Privatsektor am Mittwoch erwartet wird und die monatlichen Daten zu den nichtlandwirtschaftlichen Gehaltsabrechnungen sowie die Arbeitslosenquote des Arbeitsministeriums am Freitag veröffentlicht werden. Weitere Höhepunkte sind die Veröffentlichung des Bruttoinlandsprodukts für das dritte Quartal am Dienstag und die persönlichen Konsumausgaben für Oktober am Donnerstag.