Eli Lilly - Analyse 📈 (Lesezeit ca. 10 Minuten)

Hallo liebes GQ-Forum,

Ich habe in den vergangenen Tagen mich ausgiebiger mit dem Unternehmen Eli Lilly $LLY (+1,78 %) auseinandergesetzt, da ich glaube das es, trotz des hohen Aktienkurses ein spannender Kauf sein kann. 🚀 Meine Analyse vergleicht die quantitativen und fundamentalen Finanzkennzahlen mit den Mitbewerbern. In dieser Analyse geht es weniger darum, welches Medikament wie viel Chance in Zukunft hat (qualitative Analyse), da ich von Pharmazie und des gleichen gar kein Plan habe.

Die Daten sowie der Vergleichsindex (BIEULPVP) sind straight aus einem Bloomberg-Terminal, sollten also sehr verlässlich sein.

Ich freue mich über Kommentare und was ihr über diese Aktie denkt 🤔

Vergleichsindex:

Vorstellung des Unternehmens: Eli Lilly

Eli Lilly, gegründet 1876 von dem pharmazeutischen Chemiker und Kriegsveteranen Colonel Eli, entstand aus dem Bedürfnis heraus, der Gemeinde in Indianapolis hochwertige pharmazeutische Produkte bereitzustellen. Seitdem hat sich das Unternehmen dem Ziel verschrieben, wirksame und sichere Medikamente für die Öffentlichkeit zu entwickeln. Schon im ersten Jahr erzielte Eli Lilly beeindruckende Umsätze, und seine Pionierarbeit in der Massenproduktion von Pharmazeutika legte einen wichtigen Grundstein für die Industrie.

Ein historischer Meilenstein wurde mit der Einführung von Insulin im Jahr 1920 erreicht, welches das Leben von Diabetikern weltweit veränderte. Auch während des Zweiten Weltkriegs spielte das Unternehmen eine Schlüsselrolle bei der Massenproduktion von Penicillin.

Mit Forschungs- und Produktionsstätten in über 55 bzw. 120 Ländern hat Eli Lilly eine globale Präsenz aufgebaut und ist dank umfangreicher Investitionen in Forschung und Entwicklung in der Lage, sein Produktangebot kontinuierlich zu erweitern. Das Unternehmen hat bedeutende Fortschritte in verschiedenen medizinischen Bereichen gemacht, darunter Immunologie, Onkologie und Diabetes. Besonders hervorzuheben ist Eli Lillys Führungsrolle bei der Entwicklung der nächsten Generation von Insulinbehandlungen und zielgerichteten Zelltherapien in der Onkologie.

Die Medikamentenpipeline von Eli Lilly zeichnet sich durch eine Kombination aus Forschung, Entwicklung und strategischen Akquisitionen aus. Obwohl sie im Vergleich zu den größeren Pipelines von Pharmaunternehmen wie Novartis, Roche und Pfizer kleiner ist, übertrifft sie dennoch die der auf Nischenmärkte spezialisierten Biotech-Unternehmen.

Ein wesentliches Maß für den Erfolg in der pharmazeutischen Industrie ist die Rate, mit der Medikamente von der präklinischen Phase bis zur Marktzulassung fortschreiten. Eli Lilly hat bewiesen, dass seine Pipeline fruchtbar ist, indem es erfolgreich innovative Medikamente entwickelt und auf den Markt gebracht hat.

Das Unternehmen hat zusammen mit Novo Nordisk aufgrund der erfolgreichen Einführung ihrer Gewichtsverlustmedikamente eine beträchtliche Steigerung der Marktbewertung erfahren. Diese Entwicklung positioniert Eli Lilly und Novo Nordisk als führende Akteure in einem neuen Marktsegment, das auf die Behandlung von Fettleibigkeit abzielt und ein potenzielles jährliches Marktvolumen von über 100 Milliarden Dollar darstellt.

Wie alle Pharmaunternehmen steht auch Eli Lilly vor Herausforderungen wie dem Risiko klinischer Studienausfälle und regulatorischen Hürden. Besonders in komplexen Bereichen wie der Onkologie ist die Wahrscheinlichkeit einer Zulassung geringer. Trotz dieser volatilen Rahmenbedingungen setzt Eli Lilly sein Engagement fort, die Gesundheitsversorgung durch Innovationen in der Medikamentenentwicklung und durch strategische Partnerschaften voranzutreiben.

Insgesamt spiegelt die Geschichte von Eli Lilly die Bedeutung von Innovation, strategischem Wachstum und dem Engagement für das Patientenwohl wider. Durch kontinuierliche Forschung, Entwicklung und eine fokussierte Unternehmensstrategie bleibt Eli Lilly an der Spitze des pharmazeutischen Fortschritts und leistet einen entscheidenden Beitrag zur Verbesserung der globalen Gesundheitsversorgung.

Vorstellung der Branche

Die Pharmaindustrie zeichnet sich durch erhebliche Investitionen in Forschung und Entwicklung aus, navigiert durch komplexe Marktherausforderungen und passt sich an weltweite Entwicklungen an. Im Mittelpunkt ihrer Mission steht das Ziel, bisher unerfüllte medizinische Bedürfnisse zu adressieren – eine Aufgabe, die stark von staatlichen Regelungen, technologischem Fortschritt, geistigen Eigentumsrechten (IP-Rights) und dem Trend zur individuellen Medizin beeinflusst wird. Firmen dieser Branche setzen unermüdlich große Teile ihres Kapitals ein, um neue Therapien und Medikamente zu entdecken, was diese Industrie vorantreibt, obwohl sie zu den weltweit am strengsten regulierten gehört.

In den USA übernimmt die Food and Drug Administration (FDA) die Regulierung, in Europa die Europäische Arzneimittelagentur (EMA). Die Unterschiede in den Vorschriften zwischen verschiedenen Regionen machen es multinationalen Konzernen schwer, Zulassungen und Vermarktungsrechte zu erlangen, besonders wenn sie auf regionsspezifische Regelungen stoßen. Trotz großer Bemühungen, die internationalen Arzneimittelrichtlinien anzugleichen, bestehen weiterhin bedeutende Unterschiede.

Die grundlegenden Dynamiken des Marktes, wie der Ablauf von Patenten, Preisstrategien und der Eintritt in neue Märkte, beeinflussen entscheidend das Geschäftsgebaren der Unternehmen. Der Sektor sieht sich regelmäßig mit dem Ablauf von Patenten konfrontiert, was die Nachfrage nach Generika steigert und dadurch die Einnahmequellen der Innovatoren unter Druck setzt. Generikahersteller nutzen solche Situationen, um kostengünstige Versionen von Spitzenmedikamenten anzubieten.

Auch bieten Schwellenländer Möglichkeiten für Wachstum und Expansion, wobei jedoch Unterschiede in den lokalen Regulierungen und geopolitische Instabilitäten beachtet werden müssen. Bei der Preisgestaltung ist es entscheidend, einen Mittelweg zwischen der Notwendigkeit, die hohen Kosten für Forschung und Entwicklung wieder einzuspielen, und dem Angebot von lebensrettenden Behandlungen zu einem erschwinglichen Preis zu finden. Lokale Regierungen spielen bei der Preisfestsetzung eine bedeutende Rolle und können sowohl direkt als auch indirekt Einfluss nehmen.

Technologien wie maschinelles Lernen und künstliche Intelligenz verbessern die Effizienz bei der Medikamentenentdeckung und Patientenbetreuung. Der Einsatz dieser Technologien erleichtert den Prozess der Medikamentenfindung und die Durchführung klinischer Studien.

Der Vormarsch der Biotechnologie fördert zudem die Entwicklung personalisierter Medizin, bei der Behandlungen individuell auf den genetischen Code der Patienten zugeschnitten werden, was die Wirksamkeit der Therapie und die Heilungsraten verbessert.

Zusammenarbeiten zwischen Pharmaunternehmen, öffentlichen Einrichtungen und Universitäten sind für den Erfolg in der Innovationsführung entscheidend. Diese Partnerschaften sind insbesondere wichtig, um auf Gesundheitskrisen wie Pandemien zu reagieren.

Letztlich zielt die Pharmaindustrie darauf ab, das allgemeine Wohlbefinden zu verbessern und Krankheiten zu bekämpfen, indem sie ihren Schwerpunkt auf Gentherapien und personalisierte Medizin legt, um effektivere Behandlungen bereitzustellen, die genau auf die individuellen Bedürfnisse und genetischen Profile der Patienten abgestimmt sind.

Ratio Analyse

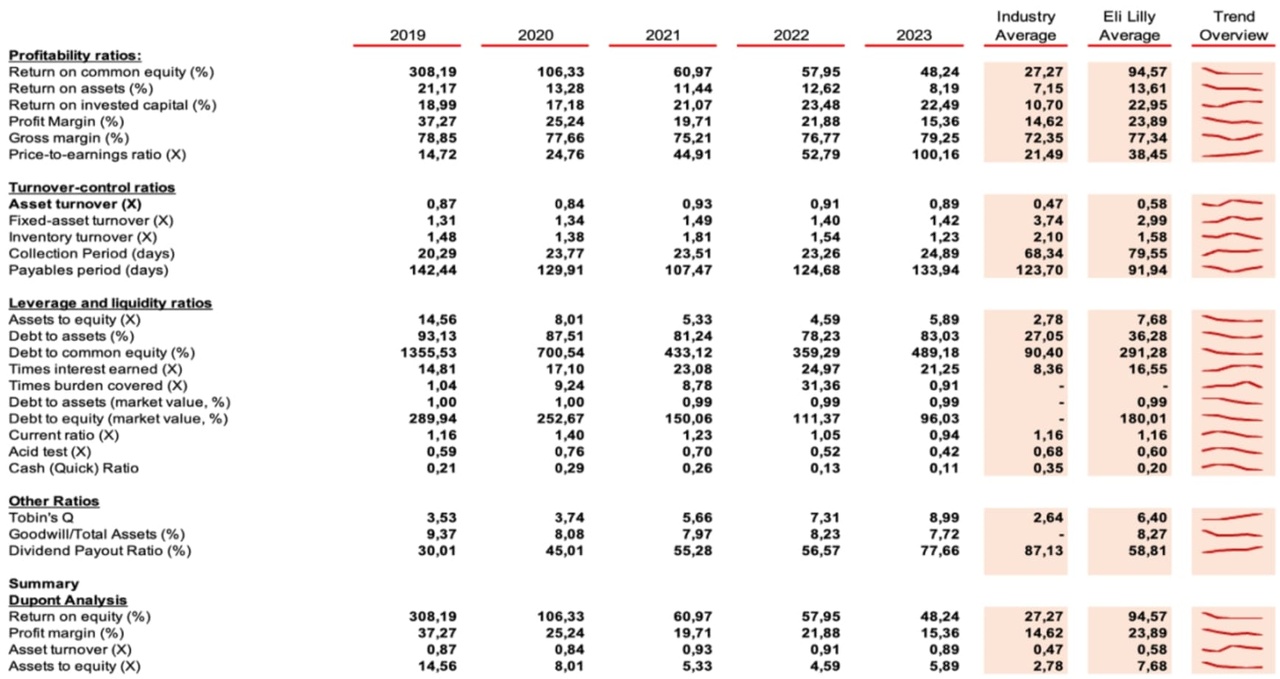

Rentabilitätsratios

Die Daten skizzieren einen detaillierten Vergleich verschiedener Rentabilitätsratios für Eli Lilly gegenüber dem Branchendurchschnitt von Bloomberg (BIEULPVP) von 2019 bis 2023. Bemerkenswert ist, dass Eli Lillys Return on Common Equity (ROCE) den Branchendurchschnitt deutlich übersteigt, was eine robuste Fähigkeit zeigt, Gewinne aus dem Eigenkapital der Aktionäre zu generieren, trotz eines Rückgangs vom außerordentlich hohen 308,19 % im Jahr 2019 auf 48,24 % im Jahr 2023. Der Return on Assets (ROA) und der Return on Invested Capital (ROIC) zeigen auch, dass Eli Lilly Branchennormen übertrifft, was seine Effizienz bei der Nutzung von Vermögenswerten und Kapital zur Gewinnerzeugung hervorhebt.

Allerdings, während Eli Lillys Profit Margin- und Gross Margin-Ratios konsequent die Branche übertreffen, wird ein abnehmender Trend beobachtet, insbesondere bei der Profit Margin, von 37,27 % im Jahr 2019 auf 15,36 % im Jahr 2023. Das Kurs-Gewinn-Verhältnis zeigt einen signifikanten Anstieg, was auf eine höhere Marktbewertung als die Einnahmen im Laufe der Jahre hindeutet. Insgesamt demonstriert Eli Lilly ein starkes Rentabilitätsprofil, mit Zahlen, die im Allgemeinen über den Branchendurchschnitten liegen, was seine operative und finanzielle Effektivität während des Zeitraums hervorhebt.

Turnover-control Ratios

Die Umsatzkontrollratios für Eli Lilly von 2019 bis 2023, im Vergleich zu Branchendurchschnitten, offenbaren einen guten Einblick in die operative Effizienz des Unternehmens.

Das Asset Turnover-Ratio zeigt eine leicht bessere Effizienz von Eli Lilly bei der Generierung von Umsätzen aus seinen Vermögenswerten, mit einem leichten Anstieg von 0,87 im Jahr 2019 auf 0,89 im Jahr 2023, gegenüber einem Branchendurchschnitt von 0,47. Dies deutet auf eine effektive Vermögensnutzung hin.

Im Gegensatz dazu zeigt das Fixed-Asset Turnover-Ratio, wie gut das Unternehmen fixe Vermögenswerte nutzt, um Umsätze zu generieren, eine Verbesserung von 1,31 im Jahr 2019 auf 1,42 im Jahr 2023, bleibt aber unter dem Branchendurchschnitt von 3,72, was auf ein Potenzial für eine bessere Nutzung von Anlagevermögen hinweist.

Das Inventory Turnover Ratio zeigt einen anfänglichen Anstieg, mit einem Höhepunkt von 1,81 im Jahr 2021, dann einen Rückgang auf 1,23 bis 2023, mit einem Gesamtdurchschnitt unter dem der Branche von 2,10. Dies deutet auf eine langsamere Bestandsverwaltung im Vergleich zur Branche hin und hebt einen Bereich für operative Verbesserungen hervor.

Die Collection Period, die die Zeit zum Einziehen von Forderungen darstellt, erhöhte sich auf 24,89 Tage im Jahr 2023, weit unter dem Branchendurchschnitt von 68,34 Tagen, was darauf hindeutet, dass Eli Lilly Zahlungen schneller als der Branchenstandard einsammelt.

Die Payables Period zeigt, dass Eli Lilly seine Lieferanten schneller als der Branchendurchschnitt bezahlt, von 142,44 Tagen im Jahr 2019 auf 133,94 Tage im Jahr 2023 gesunken, verglichen mit einem Branchendurchschnitt von 115,20 Tagen. Dies könnte auf effiziente Lieferantenzahlungsprozesse hinweisen, deutet aber auch auf ein Potenzial hin, den Cashflow zu optimieren, indem Zahlungsbedingungen verlängert werden, um das Working Capital zu verbessern.

Während Eli Lilly Effizienz in der Vermögens- und Forderungsverwaltung zeigt, bestehen Möglichkeiten, die Nutzung von Anlagevermögen und den Lagerumschlag weiter zu verbessern, um die operative Effektivität zu steigern.

Liquiditätsratios

Die Verschuldungs- und Liquiditätsratios für Eli Lilly von 2019 bis 2023, im Vergleich zu Branchendurchschnitt, bieten einen umfassenden Überblick über die finanzielle Struktur und Liquiditätsposition des Unternehmens.

Beginnend mit dem Assets to Equity-Ratio, das die Verschuldung des Unternehmens misst und angibt, wie viele der Vermögenswerte des Unternehmens durch Eigenkapital finanziert sind, zeigt Eli Lilly einen abnehmenden Trend von 14,56 im Jahr 2019 auf 5,89 im Jahr 2023. Dies liegt deutlich über dem Branchendurchschnitt von 2,78 und deutet darauf hin, dass Eli Lilly mit höherem Leverage als der Branchendurschnitt arbeitet.

Das Debt to Assets-Ratio, das den Prozentsatz der Vermögenswerte des Unternehmens zeigt, der durch Schulden finanziert wird, hat von 93,13 % im Jahr 2019 auf 83,03 % im Jahr 2023 abgenommen. Während dies eine Reduzierung der Abhängigkeit von Schulden anzeigt, bleibt es deutlich über dem Branchendurchschnitt von 26,41 %, was auf eine höhere Verschuldung im Verhältnis zu den Vermögenswerten im Vergleich zur Branche hindeutet.

Das Debt to Common Equity-Ratio, dass das Ausmaß angibt, in dem das Eigenkapital der Aktionäre ausstehende Schulden abdecken kann, zeigt eine signifikante Reduzierung von 1355,53 % im Jahr 2019 auf 489,18 % im Jahr 2023. Trotz dieser Verbesserung übersteigt das Ratio den Branchendurchschnitt von 90,40 % bei Weitem und spiegelt ein höheres finanzielles Risiko wider.

Das Times Interest Earned-Ratio, ein Maß für die Fähigkeit des Unternehmens, seine Schuldenverpflichtungen zu erfüllen, hat sich bemerkenswert von 14,81 im Jahr 2019 auf 21,25 im Jahr 2023 verbessert und übertrifft den Branchendurchschnitt von 8,36. Dies deutet auf eine verbesserte Fähigkeit hin, Zinsaufwendungen zu decken.

Das Current Ratio und der Acid Test (Quick Ratio) bieten Einblicke in die kurzfristige Liquidität des Unternehmens. Das Current Ratio hat stark fluktuiert und endete bei 0,94 im Jahr 2023, leicht unter dem Branchendurchschnitt von 1,12, was auf eine engere Liquiditätsposition hindeutet. Das Acid Test-Ratio, dass Bestände aus den Umlaufvermögen ausschließt, zeigt ebenfalls eine Abnahme, endet bei 0,42 im Jahr 2023 im Vergleich zum Branchendurchschnitt von 0,66, was auf eine stärker eingeschränkte Liquiditätsposition hinweist, wenn Bestände ausgeschlossen sind.

Zuletzt hat sich das Cash (Quick) Ratio deutlich von 0,21 im Jahr 2019 auf 0,11 im Jahr 2023 verringert, weit unter dem Branchendurchschnitt von 0,31, was auf eine geringere Kapazität hinweist, kurzfristige Verbindlichkeiten mit Bargeld und bargeldnahen Vermögenswerten zu decken.

Zusammenfassend deuten Eli Lillys Verschuldungs- und Liquiditätsratios von 2019 bis 2023 auf ein Unternehmen hin, das im Vergleich zur Branche mit höherer Verschuldung arbeitet, obwohl es eine verbesserte Kapazität hat, Zinsaufwendungen zu decken. Die Liquiditätsmaßnahmen deuten jedoch auf eine engere Liquiditätsposition im Vergleich zu Branchenkollegen hin, mit einem bemerkenswerten Rückgang in der Fähigkeit, kurzfristige Verbindlichkeiten mit Bargeld und bargeldnahen Vermögenswerten zu erfüllen.

Weitere Ratios (wer noch nicht genug hat)

Die weiteren Ratios von Eli Lilly von 2019 bis 2023, die sich auf Tobins Q, Goodwill zu Gesamtvermögen und die Dividenden-Ausschüttungsquote fokussieren, offenbaren wichtige Einblicke in die Marktbewertung des Unternehmens, die Vermögensverwaltung und die Dividendenpolitik.

Das Tobins Q-Ratio, dass die Marktbewertung im Verhältnis zu den Wiederbeschaffungskosten der Vermögenswerte darstellt, stieg deutlich von 3,53 im Jahr 2019 auf 8,99 im Jahr 2023, übertrifft den Branchendurchschnitt von 2,64. Dies deutet auf ein starkes Investorenvertrauen in das zukünftige Wachstum und die Rentabilität von Eli Lilly hin.

Der Prozentsatz von Goodwill zu Gesamtvermögen, der die Auswirkungen von Übernahmen auf die Vermögenszusammensetzung widerspiegelt, zeigte einen vorsichtigen Ansatz mit einer leichten Abnahme von 9,37 % im Jahr 2019 auf 7,72 % im Jahr 2023, unter dem Branchendurchschnitt von 8,27 %. Dies deutet auf eine strategische Konzentration auf organisches Wachstum und eine umsichtige Akquisitionsintegration (M&A-Aktivität) hin.

Die Dividenden-Ausschüttungsquote von Eli Lilly stieg von 30,01 % im Jahr 2019 auf 77,66 % im Jahr 2023, blieb jedoch unter dem Branchendurchschnitt von 81,31 %. Dies deutet auf eine Strategie hin, Dividendenausschüttungen mit der Beibehaltung von Gewinnen für Reinvestitionen auszugleichen und zielt auf langfristige Wertschöpfung und finanzielle Stabilität ab.

Diese Kennzahlen unterstreichen Eli Lillys robuste Marktbewertung, vorsichtige Vermögensverwaltung und strategische Dividendenpolitik und positionieren das Unternehmen für anhaltendes Wachstum und eine Verbesserung des Aktionärswerts.

Wachstumsschätzungen

In der finanziellen Bewertung, die auf Wachstumsraten abzielt, ist die Präferenz für die Zusammengesetzte Jährliche Wachstumsrate (CAGR) gegenüber der Durchschnittlichen Jährlichen Wachstumsrate (AAGR) entscheidend, vor allem aufgrund der Verzerrungen durch Ausreißer, wie sie etwa durch die COVID-19-Pandemie verursacht wurden. Durch den Einsatz der CAGR, die das geometrische Wachstum über einen festgelegten Zeitraum berechnet, erziele ich ein stabileres und präziseres Bild des Wachstums von Eli Lilly, was die nachhaltige Expansion des Unternehmens seit 2014 hervorhebt. Diese Methode eliminiert effektiv kurzfristige Volatilität, darunter bedeutende Störungen wie die Pandemie, und erlaubt eine klarere Differenzierung zwischen temporären Fluktuationen und der dauerhaften langfristigen Wachstumskurve des Unternehmens.

Die finanzielle Analyse stellt die Zusammengesetzten Jährlichen Wachstumsraten (CAGRs) von Eli Lilly vor und beleuchtet markante Trends in Schlüsselbereichen der Leistung. Die CAGR von 2014 bis 2023 für die nachhaltige Wachstumsrate beläuft sich auf 21,00 %, was die Kapazität des Unternehmens belegt, ohne wesentliche Erhöhungen von Schulden oder Eigenkapital über das letzte Jahrzehnt hinweg zu wachsen. Die CAGR für den Return on Equity (ROE) von 14,48 % verdeutlicht einen starken jährlichen Zuwachs der Rentabilität aus Aktionärssicht. Gleichzeitig zeigt die CAGR für den Return on Invested Capital (ROIC) von 7,74 % auf, wie effizient das Unternehmen Gewinne für alle Beteiligten aus seinem kombinierten Kapital generiert hat.

Die Zukunftsaussichten von Eli Lilly, basierend auf Bloomberg-Daten, zeigen, dass 74,2 % der Analysten eine Kaufempfehlung aussprechen, was kurzfristig eine deutliche Marktzuversicht widerspiegelt. Die kurzfristigen Vorhersagen für 2024 und 2025 deuten auf einen beachtlichen Return on Equity (ROE) von 73,59 % bzw. 69,95 % hin, was auf eine wirksame Profitgenerierung hindeutet. Zudem prognostizieren Analysten einen Umsatzanstieg von 24,26 % von 2024 bis 2025, begleitet von einem noch beeindruckenderen EBITDA-Wachstum von 39,75 %, was das starke Wachstumspotenzial und die betriebliche Effizienz von Eli Lilly in der nahen Zukunft unterstreicht.

Diskussion und Interpretation

Bei der Bewertung von Pharmaunternehmen wie Eli Lilly ist es wesentlich zu verstehen, dass Finanzkennzahlen allein nicht das gesamte Bild widerspiegeln. Ein wesentlicher qualitativer Aspekt, der in diesen Kennzahlen nicht zum Ausdruck kommt, ist die Entwicklungspipeline für Medikamente, ein entscheidender Faktor für zukünftige Einnahmen und Wachstum. Obwohl meine aktuelle Analyse nicht tief in die Einzelheiten von Eli Lillys Pipeline eintaucht, ist es von Bedeutung, dass der Markt die Pipeline des Unternehmens im Vergleich zu Konkurrenten als wesentlich ansieht, was sich auch im aktuellen Aktienkurs zeigt. Die Bewertung dieser Pipeline hat einen erheblichen Einfluss auf die Erwartungen der Investoren, liegt jedoch außerhalb des Rahmens meiner Analyse, die sich eher auf finanzielle Kennzahlen konzentriert.

Die finanzielle und betriebliche Analyse von Eli Lilly bietet einen umfassenden Einblick in die Position des Unternehmens innerhalb der pharmazeutischen Branche, indem sie Stärken sowie Verbesserungspotenziale aufzeigt.

Die Auswertung der Rentabilitätskennzahlen zeigt, dass Eli Lilly eine bemerkenswerte Fähigkeit besitzt, Gewinne aus dem Eigenkapital der Aktionäre zu generieren, die deutlich über dem Branchendurchschnitt liegen. Ein rückläufiger Trend bei der Gewinnmarge und der Bruttomarge könnte jedoch auf mögliche Probleme in Bezug auf operative Effizienz oder Kostenmanagement hinweisen. Trotz dieser Herausforderungen deutet ein Anstieg des Kurs-Gewinn-Verhältnisses auf eine positive Marktbewertung und ein verstärktes Vertrauen der Investoren hin.

Die Analyse zeigt, dass Eli Lilly Vermögenswerte und Forderungen effizient verwaltet, jedoch Raum für Verbesserungen in der Nutzung des Anlagevermögens und des Lagerumschlags besteht. Im Vergleich zu Branchenstandards demonstriert das Unternehmen eine höhere Effizienz in der Umsatzgenerierung aus Vermögenswerten, bleibt aber bei der Nutzung von Anlagevermögen und der Bestandsführung zurück. Dies weist auf die Möglichkeit hin, diese Bereiche zu verbessern, um die operative Effizienz zu steigern.

Eli Lilly zeigt im Vergleich zu seinen Mitbewerbern einen höheren Leverage, was sowohl Chancen als auch Risiken birgt. Während eine höhere Verschuldung in guten Zeiten die Eigenkapitalrendite steigern kann, erhöht sie auch das finanzielle Risiko. Die Liquiditätskennzahlen des Unternehmens, insbesondere das Current Ratio und das Quick Ratio, deuten auf eine engere Liquiditätslage als den Branchendurchschnitt hin und signalisieren Herausforderungen bei der Erfüllung kurzfristiger Verpflichtungen, ohne die operative Kapazität zu beeinträchtigen.

Fazit

Die DuPont-Analyse zeigt, dass Eli Lilly in wichtigen Bereichen wie Rentabilität, Vermögensnutzung und Finanzmanagement hervorragende Ergebnisse erzielt und dabei regelmäßig Branchendurchschnitte übertrifft. Allerdings stehen dem Unternehmen noch Herausforderungen gegenüber, insbesondere in der operativen Effizienz bezogen auf Lagerhaltung und Nutzung des Anlagevermögens. Zudem ist die Verschuldung im Vergleich zu Branchenkollegen höher, was potenzielle finanzielle Risiken darstellt.

Für Eli Lilly empfiehlt sich, die operativen Effizienzen zu verbessern, das Schuldenmanagement vorsichtiger anzugehen und die Liquiditätspositionen zu stärken, um kurzfristige finanzielle Belastungen abzufedern. Die Bearbeitung dieser Schlüsselbereiche könnte Eli Lilly dabei unterstützen, seine Marktposition weiter zu festigen und nachhaltiges Wachstum sowie finanzielle Stabilität zu gewährleisten. Darüber hinaus sollte der Schwerpunkt auf einer effizienteren Bestandsführung und besseren Nutzung des Anlagevermögens liegen. Dies würde Eli Lilly die nötige Agilität und Flexibilität verleihen, um auf plötzliche Marktveränderungen reagieren zu können. Obwohl eine höhere Verschuldung zu größeren Renditen führen kann, birgt sie auch größere Risiken. Es ist entscheidend, ein Gleichgewicht zwischen Renditen und Risiken zu wahren, um sicherzustellen, dass die Entwicklung des Unternehmens in Richtung höherer Aktionärsrenditen nicht durch finanzielle Unsicherheiten beeinträchtigt wird. Die Aufrechterhaltung einer starken Liquidität ist unerlässlich, um in Zeiten von Marktschwankungen Stabilität zu gewährleisten und das Vertrauen der Investoren sowie den unternehmerischen Fortbestand zu sichern. Ein Engagement für diese strategischen Ziele wird Eli Lillys Wettbewerbsfähigkeit stärken und seine Führungsposition in der pharmazeutischen Industrie und bei Innovationen weiter ausbauen.

Dieser Bericht unterstreicht die beeindruckenden Leistungen und strategischen Herausforderungen von Eli Lilly und hebt die Bedeutung der Finanzanalyse hervor, um fundierte strategische Entscheidungen zu treffen. Durch die Anwendung dieser Einsichten kann Eli Lilly die Risiken in der globalen pharmazeutischen Landschaft effektiv minimieren, eine Führungsrolle bei der Entwicklung innovativer Behandlungen in der personalisierten Medizin übernehmen und somit einen bedeutenden Beitrag zum sozialen Wohlergehen leisten.