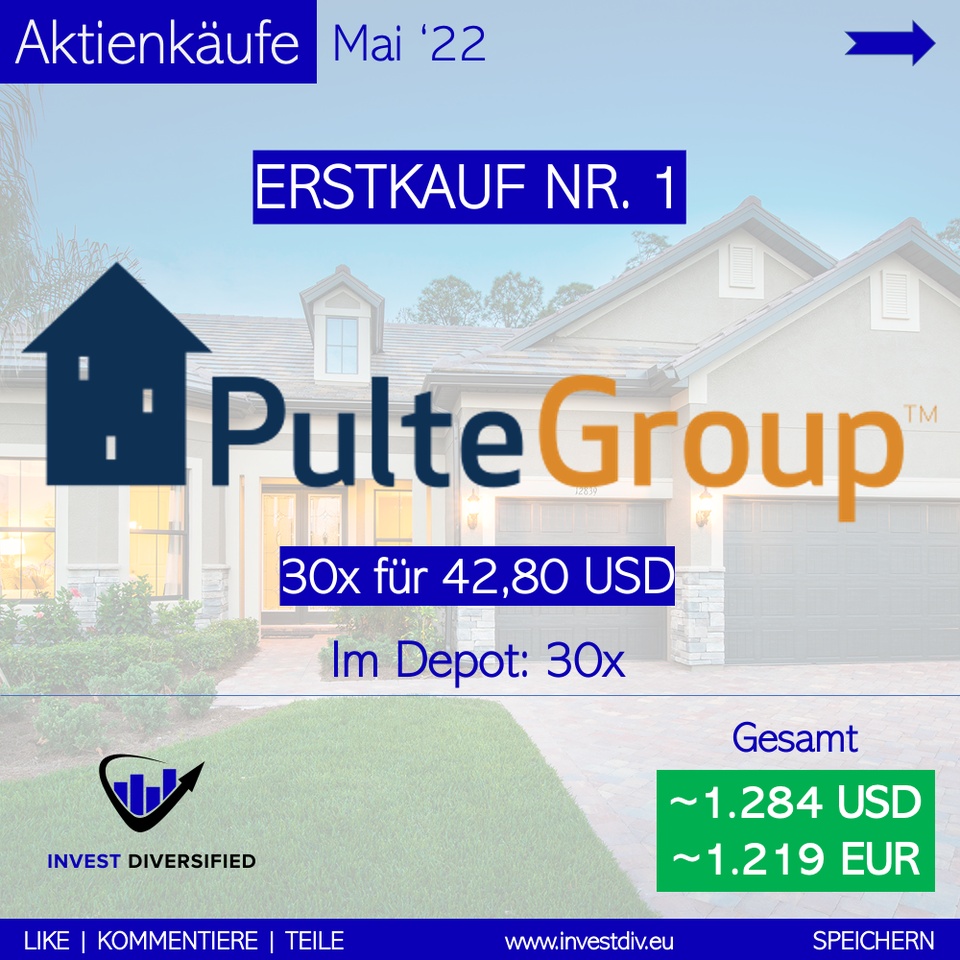

Letzte Woche hat es noch $PHM in mein Depot geschafft mit einer ersten Tranche. Fand ich dann doch ganz attraktiv bewertet, trotz des sich abkühlenden Housing-Marktes ✌️.

PulteGroup ist als Home Builder in einem sehr zyklischen Markt unterwegs und quasi ein Spielball von Angebot und Nachfrage sowie der Lieferkettenproblematik und einhergehenden Preissteigerungen für Baumaterialien.

Das größte Risiko liegt in der Entwicklung des US Housing Marktes (daher auch nur eine erste Tranche). Wie wird sich dieser beispielsweise in einer Rezession entwickeln? Ich weiß nur, dass aufgrund der letzten Jahre massive Wohnraum-Knappheit besteht.

Bewertungstechnisch ist PulteGroup mit einem KGV von 4 lächerlich bewertet mMn. Die Dividende fällt da nicht so ins Gewicht, die Aktienrückkäufe aber umso mehr (4% allein in Q1‘22).

Was ist eure Meinung?