Warum ich aktuell bearish gegenüber dem Markt gestimmt bin, ein Report.

1. Makroökonomische Rahmenbedingungen

US-Exzeptionalismus: Dominanz und Risiken

- US-Markt auf Allzeithochs:

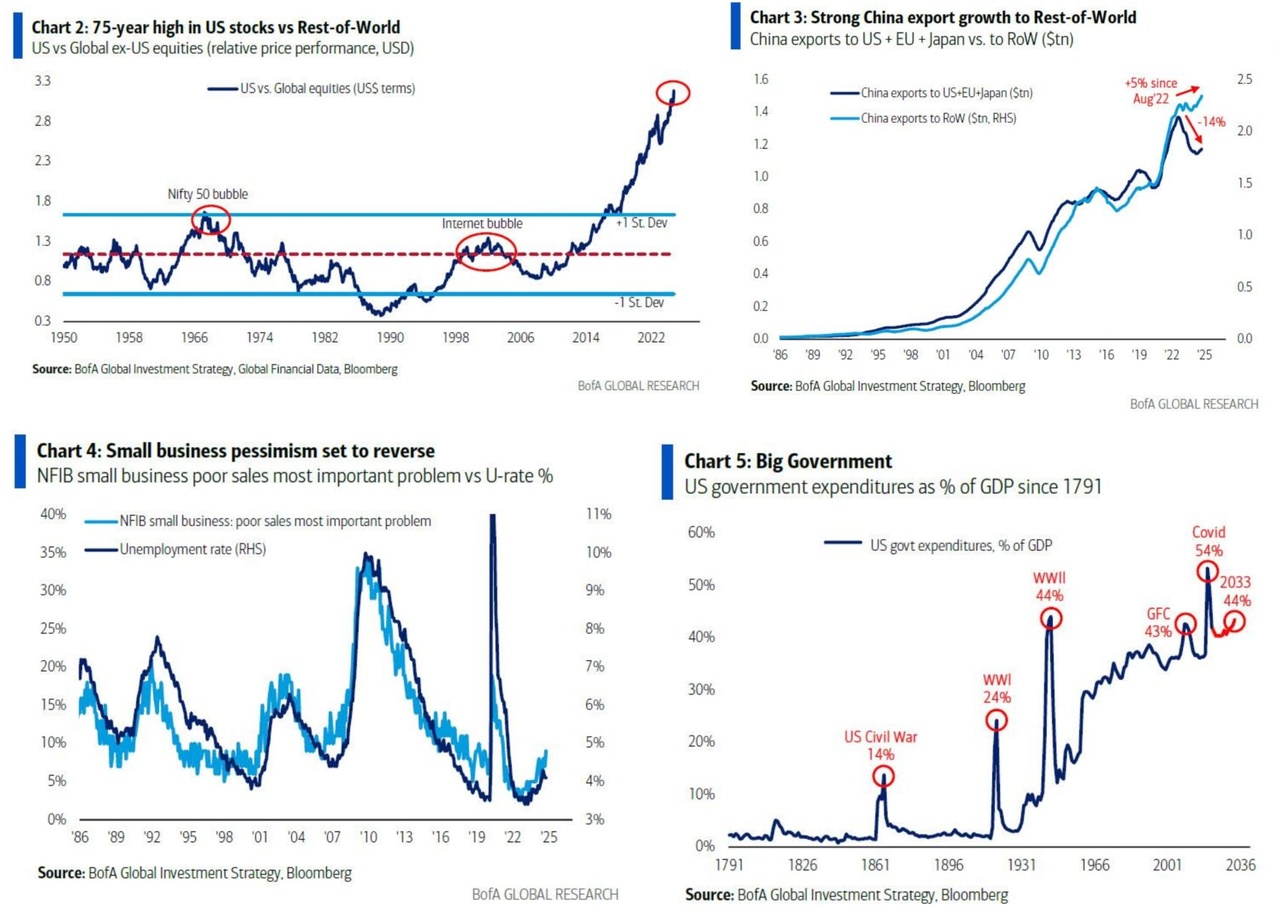

- S&P 500 und andere Indizes befinden sich auf einem 75 Jahres Hoch im Vergleich zur restlichen Welt. Dies basiert auf starken makroökonomischen Fundamentaldaten, der Attraktivität des US-Marktes und einer hohen Risikobereitschaft der Anleger.

- Problematische Stärke: Ein solches Niveau könnte auf eine Überbewertungen deuten. Jede Schwäche in den US Growth Data könnte eine abrupte Korrektur auslösen.

- Rekordhoher US-Dollar:

- Der US-Dollar ist auf einem 55 Jahres Hoch im real effektiven Wechselkurs (REER). (Der REER misst die Wettbewerbsfähigkeit einer Währung gegenüber den Währungen der wichtigsten Handelspartner, unter Berücksichtigung von Inflation und Handelsvolumen) Dies erhöht den Druck auf Emerging Markets und belastet die Wettbewerbsfähigkeit von US-Exporteuren.

- John Connallys Paradoxon („Der Dollar ist unsere Währung, aber euer Problem“): Während ein starker Dollar kurzfristig von globalem Vertrauen zeugt, führt er zu Spannungen, insbesondere bei Ländern mit hohen Dollarschulden. (Argentinien, Brasilien, Chile, Türkei, Indien, etc)

Zinsen und Inflation

- Steigende Zinsen und Risiken im Kreditmarkt:

- Sollten die Renditen der 3Y US-Staatsanleihen auf 5 % steigen (und die 2-jährige auf 4,5 %), könnten sich die Finanzierungsbedingungen stark verschlechtern. Das würde insbesondere kreditabhängige Sektoren wie Small Caps, Emerging Markets und Corp. Bonds belasten.

- Finanzwerte (KBE): Banken profitieren zwar zunächst von höheren Zinsen, könnten jedoch einbrechen, wenn die Finanzierungsbedingungen übermäßig restriktiv werden. KBE steht für Kredit-Banken-Engagements, bezeichnet die Kredite und Finanzierungen, die Banken an Unternehmen oder andere Institutionen vergeben.

- US-Finanzbedingungen verschärfen sich:

- Mit den gestrichenen Erwartungen an Zinssenkungen der FED und steigenden langfristigen Renditen (auch ohne politische Maßnahmen) gibt es erste „Risse“ in der Liquidität:

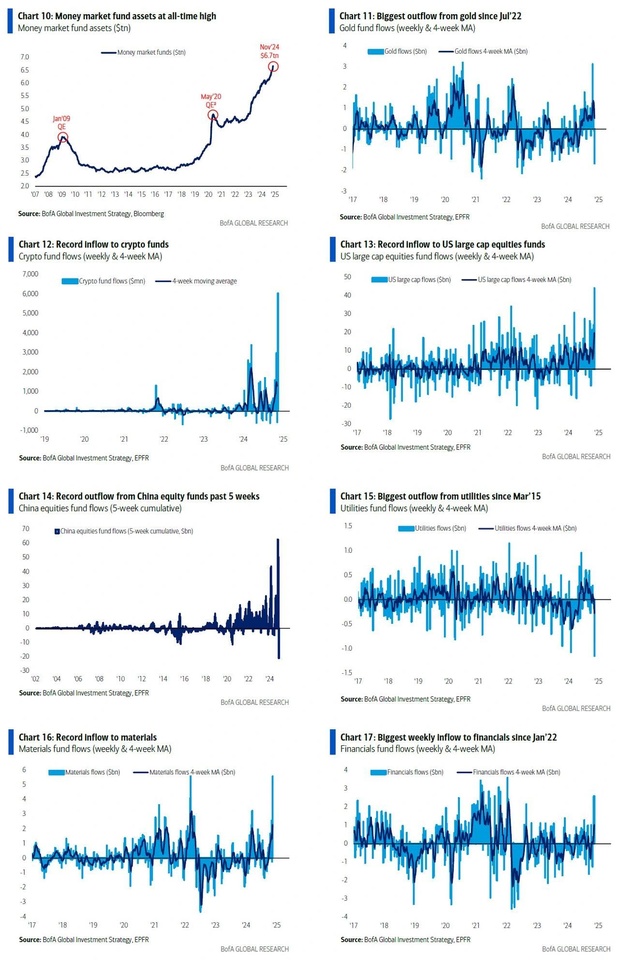

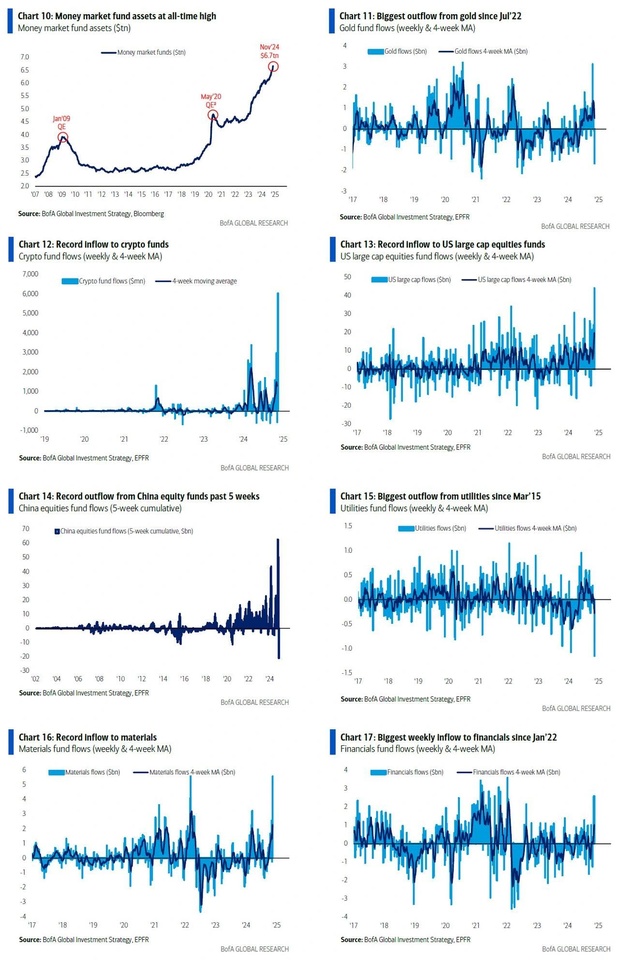

- Gold: Abflüsse von -1,6 Mrd. $.

- EM Equities: Starker Abverkauf.

- Risiko-Paritätsstrategien: Anfällig für Volatilität

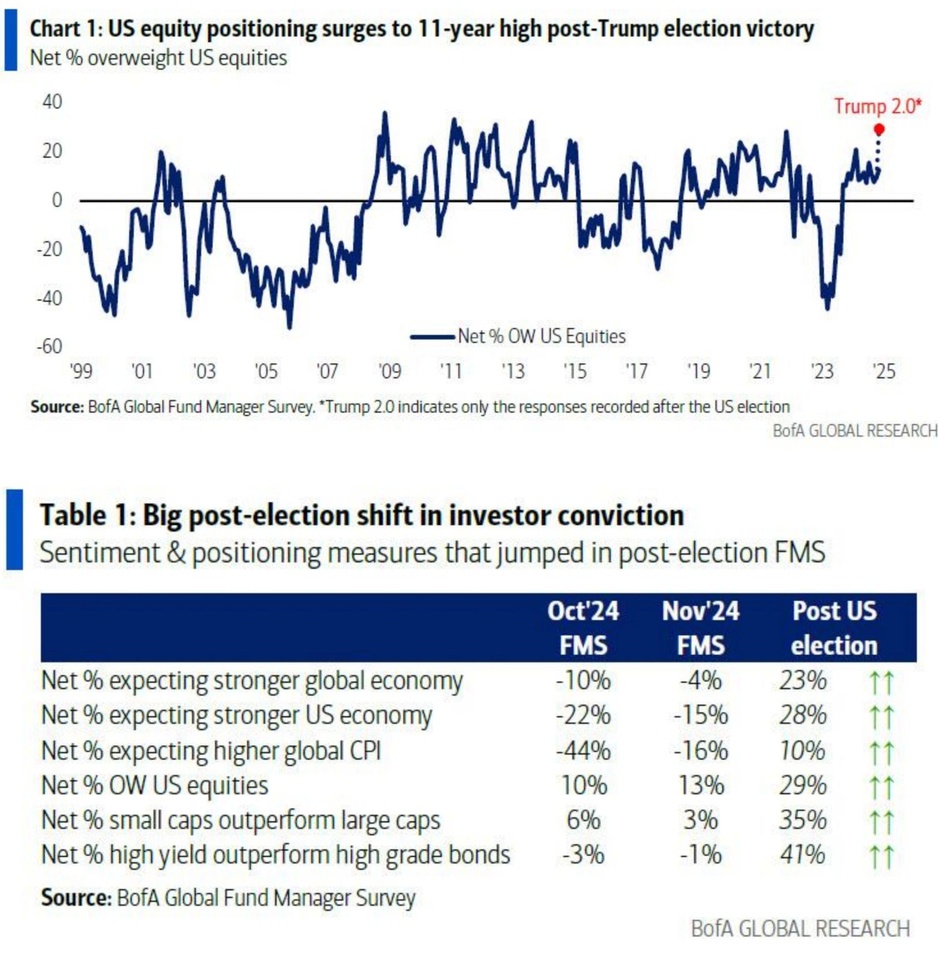

Trump 2.0 und seine radikale Politik

- Die Rückkehr eines „Trump-ähnlichen“ Ansatzes könnte die Märkte strak bewegen:

- Kurzfristig positiv: Steuersenkungen, Infrastrukturprogramme und protektionistische Maßnahmen könnten kurzfristig Wachstum und Investitionen in den USA ankurbeln.

- Langfristig negativ: Handelskriege, stärkere Zölle und eine globale Entkopplung könnten das Wachstum weltweit belasten.

- Mehr dazu findet ihr auf meinem Account

2. Marktbewegungen und Finanzierungsbedingungen

US Aktienmärkte

- Massive Kapitalzuflüsse: US-Aktien verzeichnen die größten Zuflüsse seit März 2024 (+55,8 Mrd. $), mit Rekorden in Large Caps (+44,1 Mrd. $) und einem Fokus auf Small Caps (+6,7 Mrd. $).

- Sektorspezifische Trends:

- Materialien (+5,6 Mrd. $): Anleger erwarten Infrastrukturprogramme und Investitionen in die Realwirtschaft.

- Finanzwerte (+2,6 Mrd. $): Banken profitieren von höheren Zinsen, könnten aber bei steigenden Zahlungsausfällen oder Rezessionsrisiken leiden.

Gold und Rohstoffe

- Gold: Abflüsse von -1,6 Mrd. $ zeigen eine klare Abkehr von „sicheren Häfen“. Dies ist typisch für eine Risikobereitschafts Phase.

- Rohstoffe und Halbleiter:

- Rohstoffproduzenten profitieren von kurzfristiger Nachfrage durch Lageraufbau.

- Halbleiter (SOX zurück auf 200-Tage-Linie): Insbesondere „Blue Collar“-Halbleiter ($STM (+0 %) , $ON (+0,57 %) , $MCHP (-1 %) ) leiden unter schwachen globalen PMIs, was ihre Abhängigkeit von der Produktion in EM zeigt.

3. Globale Trends und Schwellenländer

Kapitalabflüsse und globale Disparitäten

- EM-Märkte: Größte Abflüsse seit 2015 (-7,5 Mrd. $ in einer Woche).

- China unter Druck:

- Rekordabflüsse (-21,1 Mrd. $ über 5 Wochen) deuten auf ein Vertrauensdefizit hin.

- Makroökonomische Herausforderungen: Schwaches Wachstum, Immobilienkrise, Kapitalverkehrskontrollen.

- Geopolitische Spannungen: Handelsbarrieren und US-Sanktionen wirken als zusätzliche Belastung.

Risiko einer globalen Rezession

- EAFE (Europe, Australasia, and Far East) (-8 %) und Indien (-10 %) unter Druck:

- Schwächere Wirtschaftsdaten und Kapitalabflüsse signalisieren global wachsende Rezessionsängste.

- Schwellenländer in der Krise:

- Schwächere Währungen und steigende Dollarkosten machen es Ländern wie Brasilien, Argentinien und der Türkei schwer, Schulden zu refinanzieren.

4. Kapitalflüsse und Anlagestrategien

Fund Flow Highlights:

- Krypto: Zuflüsse von 6 Mrd. $ spiegeln die Bereitschaft wider, auf alternative Anlagen zu setzen.

- Bank Loans: Zuflüsse von 2,1 Mrd. $ zeigen einen Anstieg bei riskanteren Kreditstrategien.

- EM: Abflüsse aus Aktien (-7,5 Mrd. $) und Anleihen zeigen eine klare Risikoreduzierung.

Hennington Research Approach:

- US-Positionierungen:

- Favorisiert Large Caps und Materials kurzfristig, solange die US-Wirtschaft unterstützt wird.

- Überdenke Engagements in Small Caps, da sie anfällig für Zinsänderungen sind.

- Schwellenländer meiden:

- Kapitalabflüsse und Dollarschwäche belasten diese Märkte weiterhin.

- Renditerisiken beobachten:

- Ein Überschreiten von 5% bei den 30-jährigen Treasuries könnte einen Wendepunkt markieren. Bond Märkte auf jeden Beobachten.