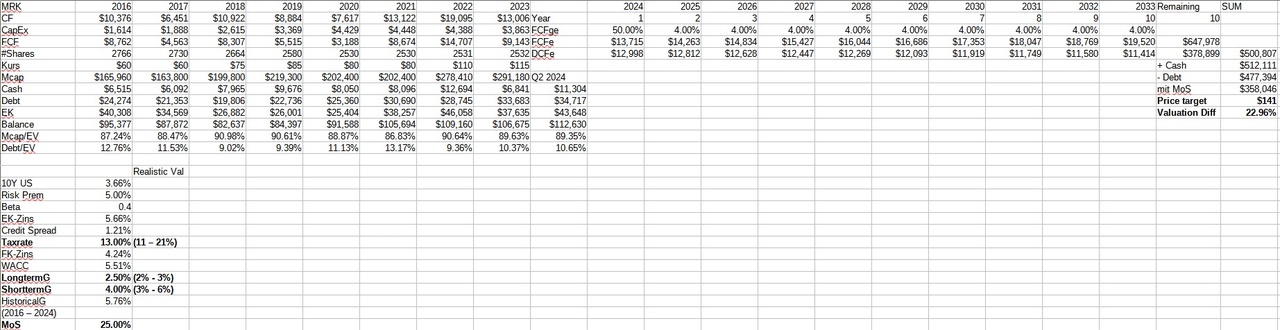

$MRK (-1,78 %) Ich habe mir mal die Mühe gemacht und eine DCF Analyse zu Merck verfasst:

Ein paar Hinweise und Annahmen:

- Der FCF für 2024 wird auf ca. 14 Mrd. USD geschätzt, was meine Ausgangssituation darstellt

- Es wird nicht mit Verwässerung der Aktien gerechnet

- Es werden keine Produkte und Strategien der Firma mit einbezogen (z.B. Keydruda-Patent läuft 2028 ab)

- Es wird mit einem konstanten Market Cap zu Enterprise Value Verhältnis von ca. 9:10 gerechnet (war historisch immer in diesem Bereich)

- Risk Premiums werden auf den Stand von heute angegeben (5% Aktien zu Festverzinslichen, 3.66% 10y USD und Credit Spread von 1.21% für A-)

- das setzt auch voraus, dass $MRK (-1,78 %) das A- bzw. A3 Rating behält

- Das historische FCF Wachstum lag bei 5.8% (2016-2024). Ich rechne eher konservativ mit 4%

- Das langfristige Wirtschaftswachstum in den USA liegt bei ca. 3%. Ich rechne auch eher konservativ mit 2.5% für $MRK (-1,78 %)

- Zusätzlich ist eine Margin of Safety (MoS) von 25% eingebaut

- Es wurde zwar eher konservativ beim Wachstum gerechnet, trotzdem war $MRK (-1,78 %) nicht gerade konstant in seinen FCF-Zahlen, wodurch es wahrscheinlich nicht zu diesen konstanten prognostizierten Wachstum kommen wird

Der faire Wert liegt hier bei 141USD (mit MoS wohlgemerkt). Das sind +23% Upside

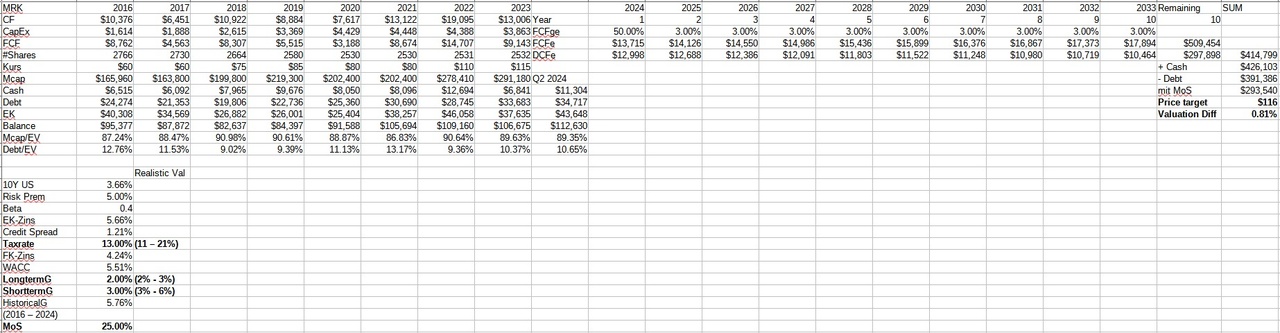

Hier nochmal eine extrem konservative Prognose mit 3% Wachstum und 2% langfristigem Wachstum

Hier scheint die Aktie fair bewertet zu sein (allerdings wieder mit MoS)

Da mir selber noch eine Healthcare/Pharma Aktie fehlt, werde ich mir $MRK (-1,78 %) wahrscheinlich zulegen. Auch die Dividende, geringe Vola (0.4 Beta) und Quality Factor überzeugen