$KLAC (+0,46 %) passt perfekt in mein Beuteschema.

Aktie verhält sich unverändert auf mega Zahlen. Steht sowieso schon lange auf meiner Watchlist.

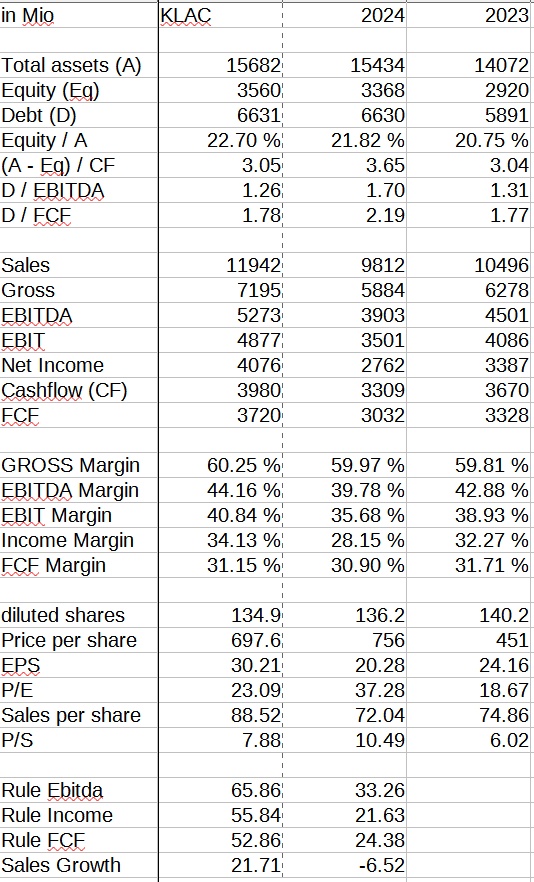

Positiv:

- konstant hohe Traummargen für alle Metriken (Gross 60%, Net >30%, FCF > 30%)

- kaum CapEx (grad mal 2% des Umsatz, sogar gefallen trotz höheren Umsatz)

- Service Sales wachsen konstant (während 2024 die Umsätze zurückgingen, stieg der Serviceumsatz weiter um 10%)

- das führt zu einen höheren Service-Anteil, was für konstanteres Wachstum sorgt

- Dividende + Akteinrückkäufe ergeben ca. 20€/Aktie/Jahr für Aktionäre (ca. 3%)

- konstante Reduzierung der outstanding shares

- durch die Q1 Zahlen ist KLAC ca. 2 Quartale vor den Analystenschätzungen

- die Guidance für Q2 zusammen mit der Aussage "expectation of sequential quarterly growth in revenue" lässt auf ein Wachstum von ca. 20% YoY hoffen

Negativ:

- auch KLAC sieht Schwierigkeiten im Halbleitermarkt: "While some customers are facing near-term challenges, we are optimistic about continued semiconductor market growth in the fourth calendar quarter of 2024 and into calendar 2025" (sie sagen auch, dass sie durch AI und HPC Kunden gestützt werden)

- Die Rückgabe an die Aktionäre ist zwar schön, aber man hat so viel Geld, wovon man ein Teil nutzen sollte, um die Schulden zu bezahlen (wird nicht gemacht)

Was meint ihr zu $KLAC (+0,46 %)

Bewertung sieht für diese Zahlen nicht zu hoch aus

Die erste Spalte enthält meine Erwartungen für FY 2025

Das ergibt ein Forward P/E (9 Monate) von ca. 23