Ein spannendes Unternehmen aus einem spannenden Sektor. 🏦

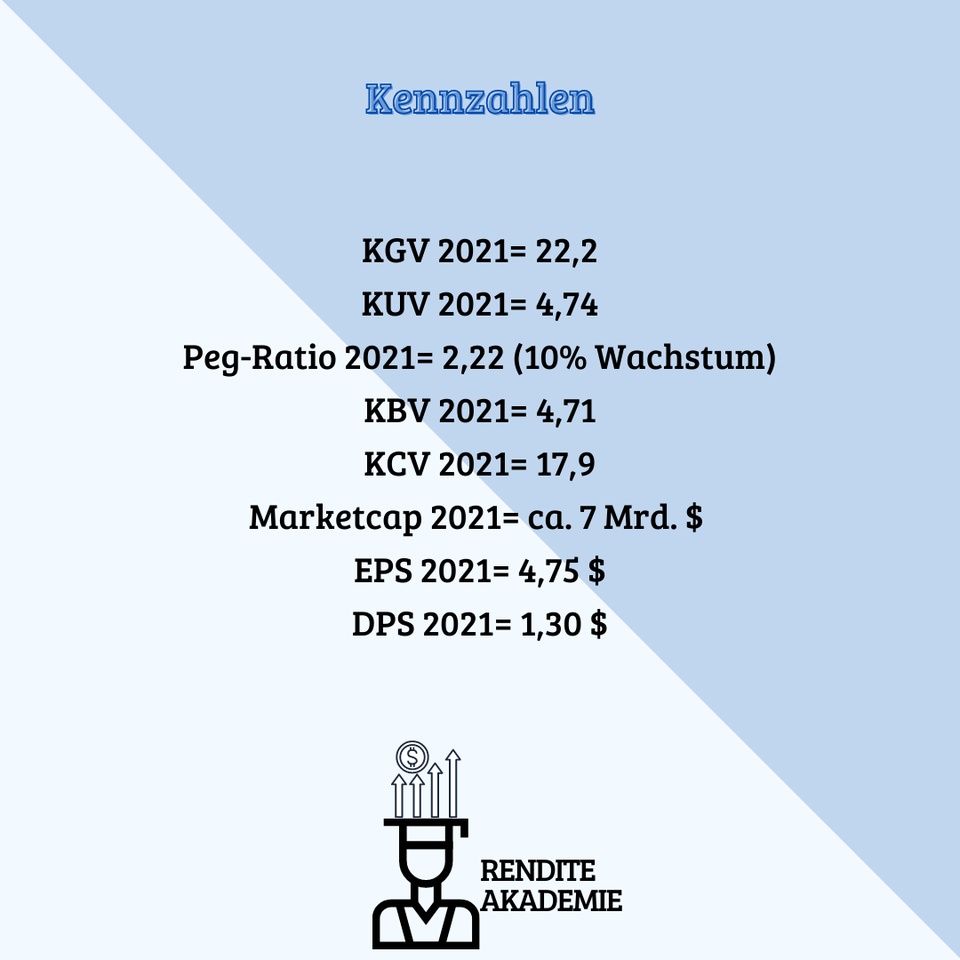

Gemessen an den aktuellen Zahlen ist Houlihan Lokey kein Schnäppchen. Die Branche der Investmentbanken ist gemessen am KGV und KUV günstiger bewertet als HL (Goldman Sachs, JP Morgan, Morgan Stanley). 🧐

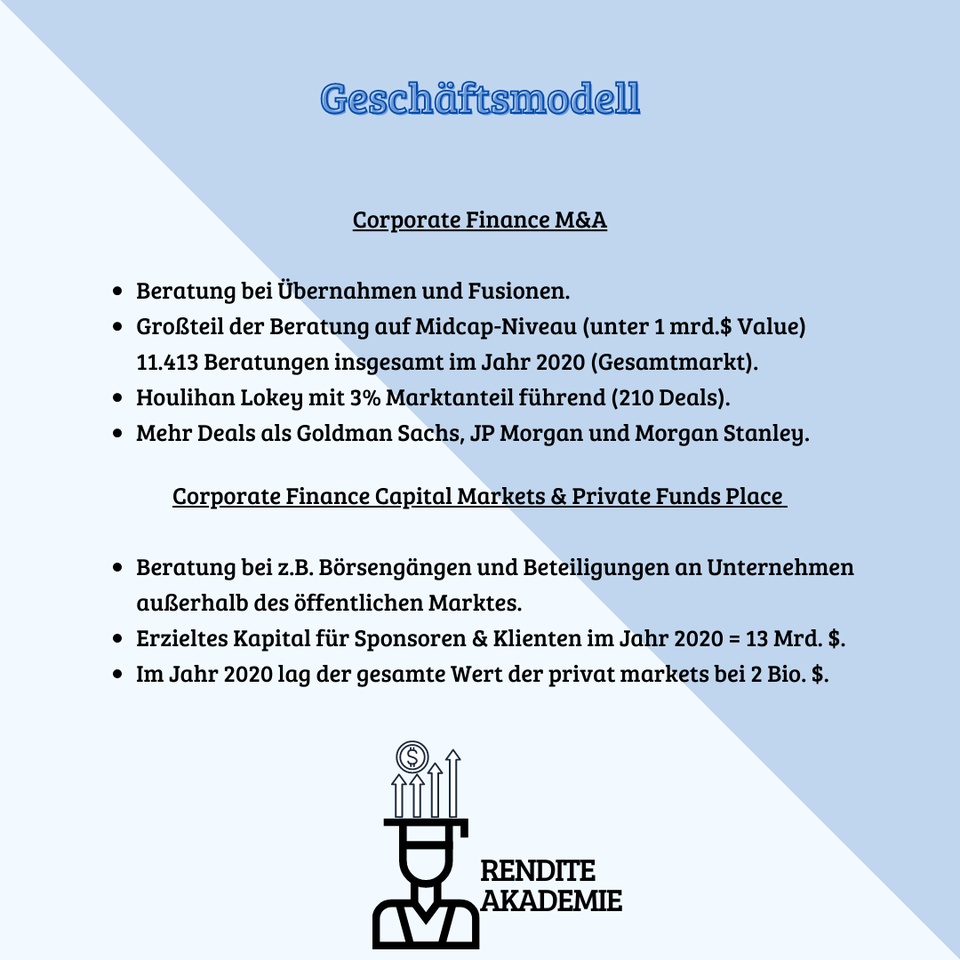

Bei steigender Dividendenrendite und fallender Ausschüttungsquote werde Gewinne effektiver in Form der Dividenen an die Aktionäre ausgeschüttet. 💸 Meiner Meinung nach immer ein gutes Zeichen. In den letzten Jahren sind Börsengänge deutlich gestiegen - im Jahr 2021 ca. 2680 IPOS. Durch diesen Anstieg profitiert auch Houlihan Lokey.🔥

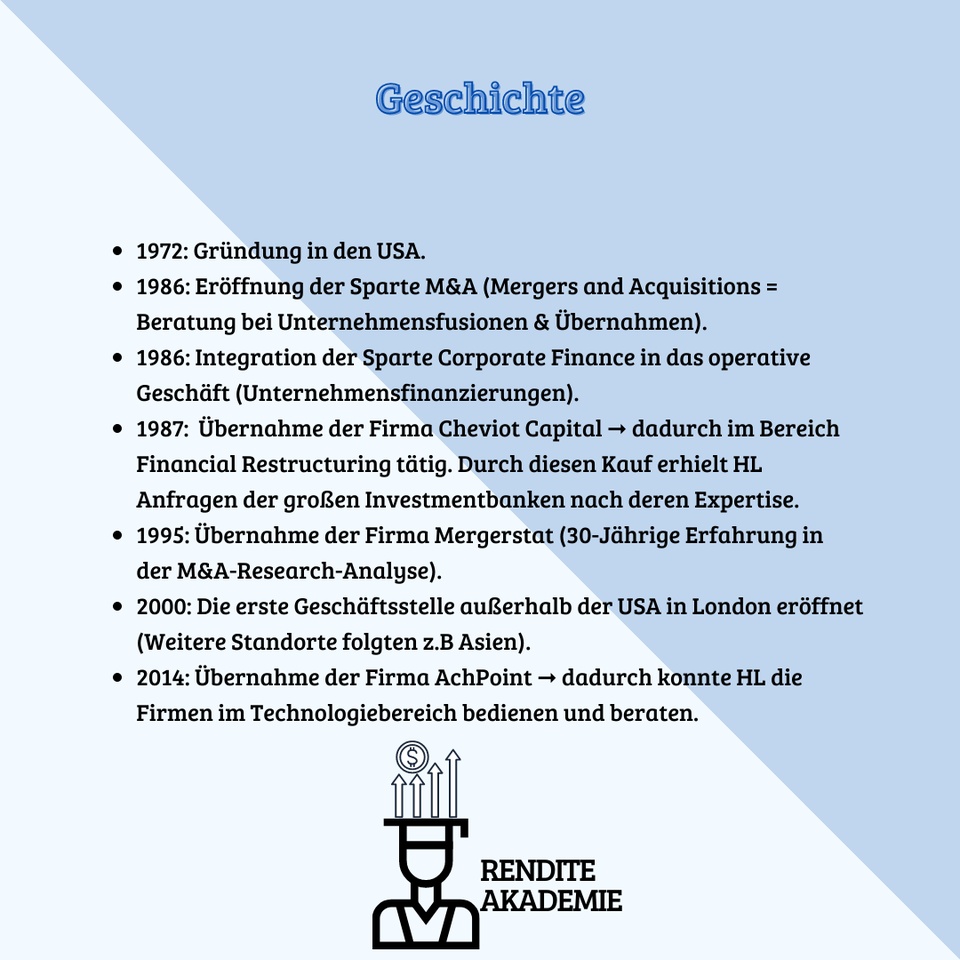

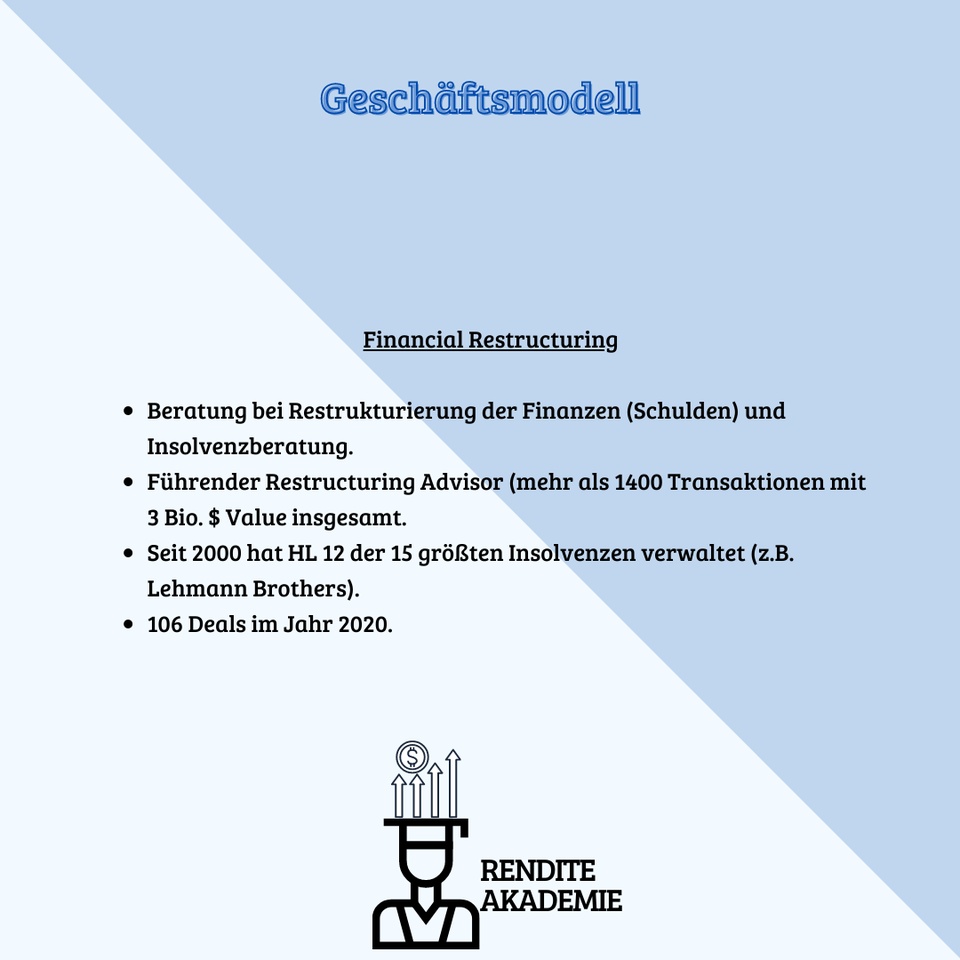

Durch die Ankündigungen der FED die Anleihenkäufe zu reduzieren bzw. beenden zu wollen und Überlegungen den Leitzins mehrmals zu erhöhen, werden hochverschuldete Unternehmen steigende Probleme bekommen, da die Kosten für weiteres Wachstum teurer werden. Dies hat für diese Unternehmen im schlimmsten Fall Finanzrestrukturierung und Insolvenzen zu Folge. Da HL in diesem Bereich marktführend und in vielen Bereichen aktiv ist, können hier ggf. zusätzliche Einnahmen entstehen. Hier kommt HL jetzt schon die Übernahme von AchPoint zugute, da die Expertise im Technologiesektor erweitert werden konnte. 📕

Gerade in diesem Sektor sind eine hohe Verschuldung für steigenden Wachstum häufig zu finden.

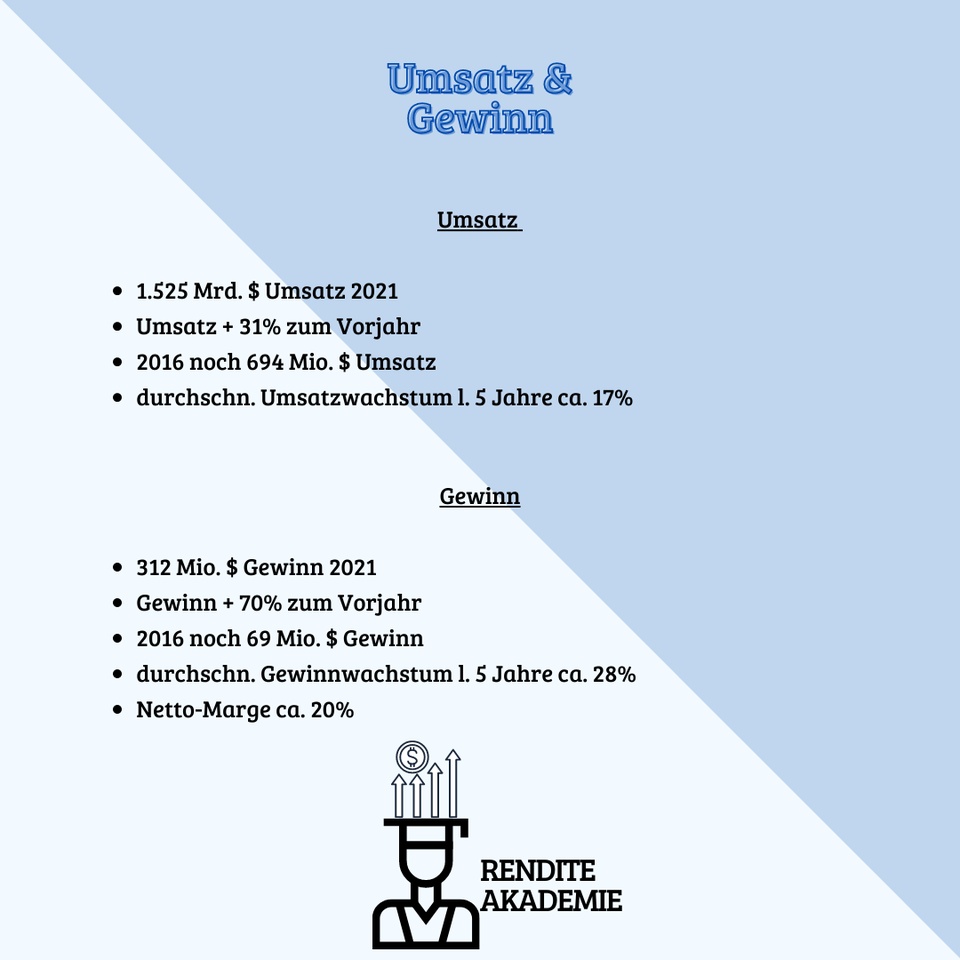

➞ Für mich ist Houlihan Lokey ein attraktives Unternehmen. Es konnte in den letzten Jahren stetig der Umsatz und Gewinn gesteigert werden, bei gleichbleibenden, teils besser werdenden Margen. Das starke Geschäftsmodell der letzten Jahre wird nach Aussagen des Managements Bestand haben, zusätzlich wird versucht weitere Deals mit höherem Volumen abzuschließen, das würde höhere Einnahmen bedeuten. Das weitere Investmentbanken die Expertise von Houlihan Lokey aufsuchen, zeigt Ihre Stellung am Markt. 🐂