⚡ Gasriesen der Zukunft: Wer wird das Energie Rennen anführen? 🏁 Teil 2:https://getqu.in/Mo9cBz/

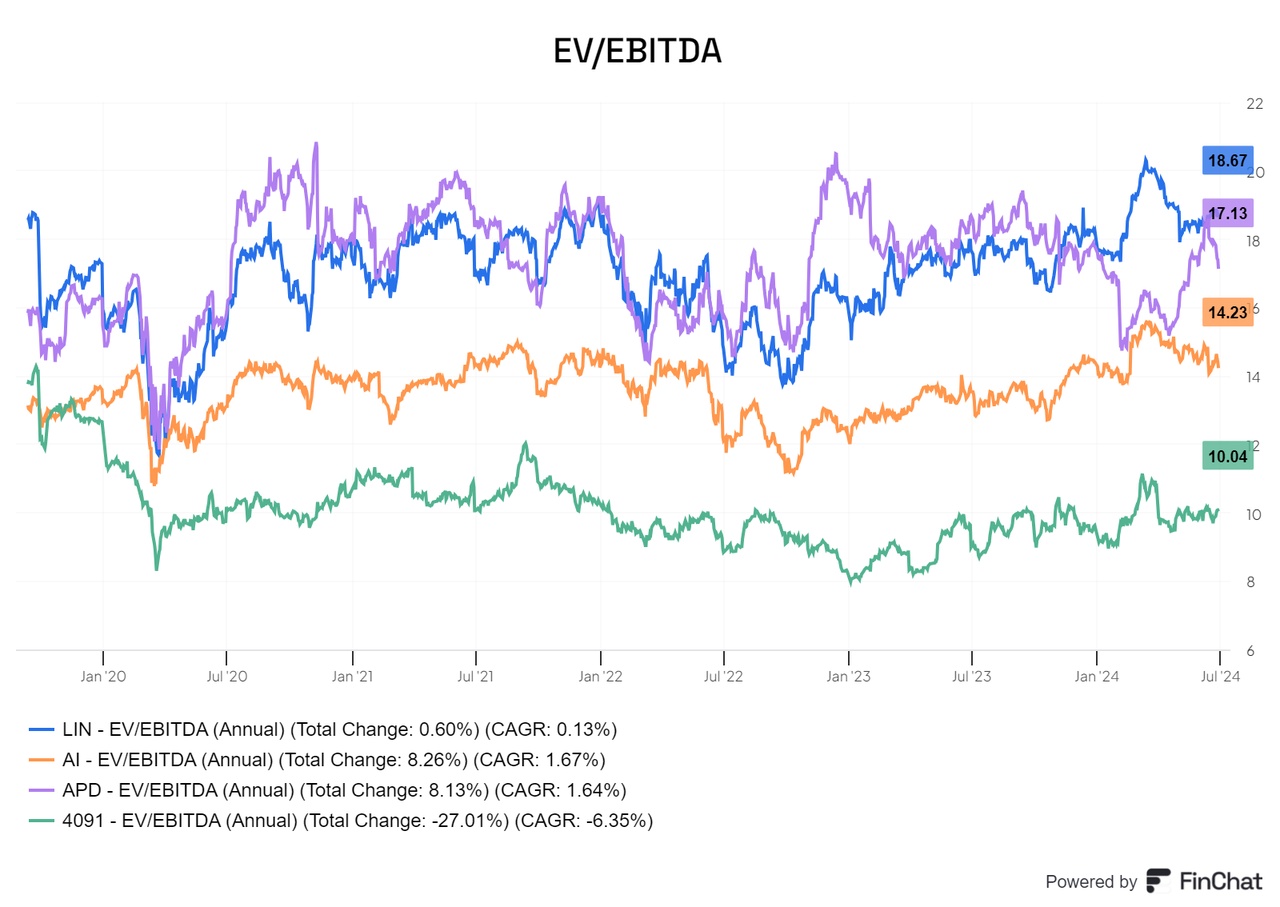

Nach dem Verhältnis von EV zu EBITDA sind Nippon Sanso $AI (-0,84 %) Liquide am günstigsten. Die Unterschiede zwischen den oberen beiden Unternehmen sind jedoch nicht besonders groß und folgt dem Schema das USA höher bewertet wird.

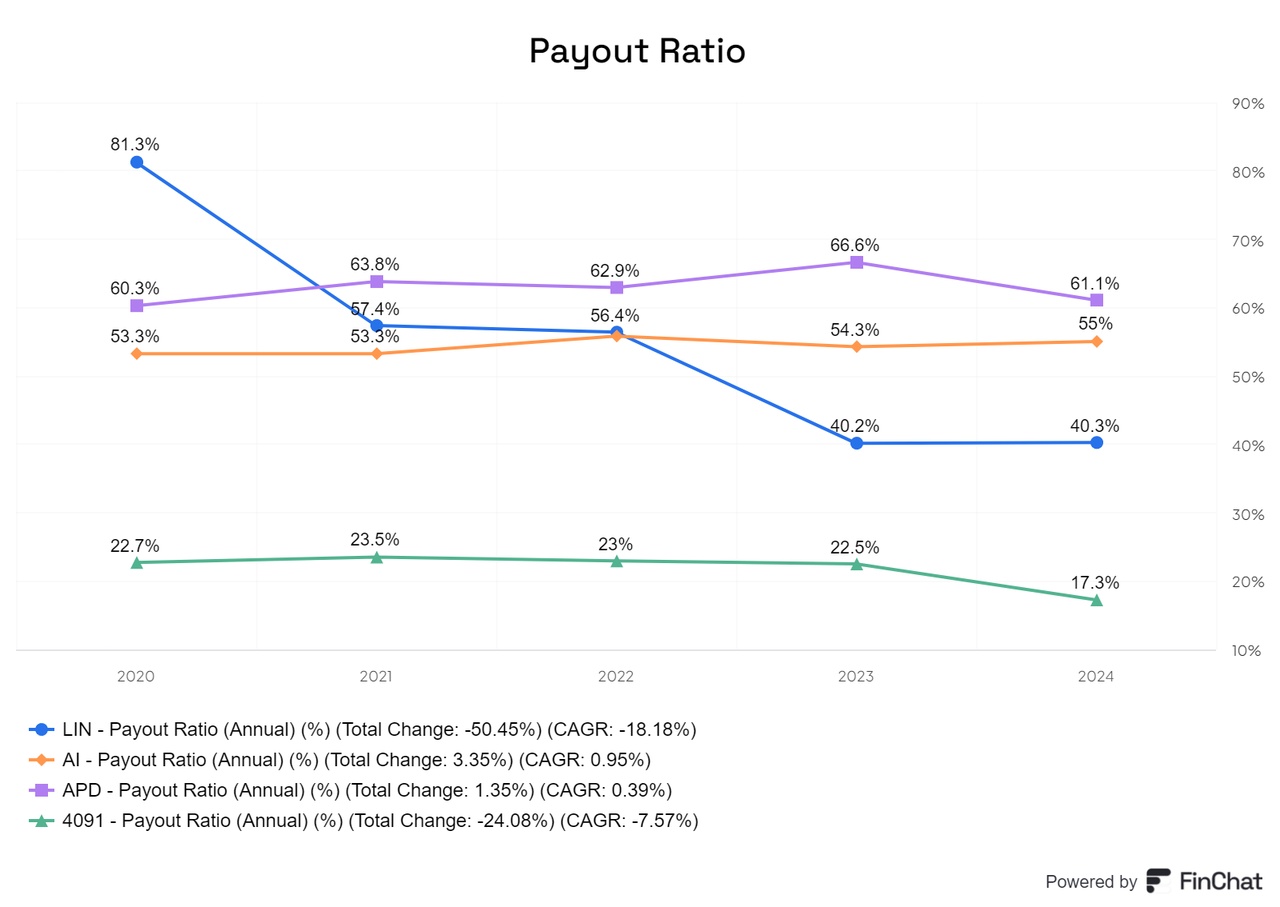

Das Ausschüttungsverhältnis $4091 (-0,68 %) Sanso ist sehr niedrig und wird voraussichtlich in den kommenden Jahren auf etwa 30-35% steigen. Bei Linde ist die Lage hingegen erfreulich, da das Verhältnis unter 50% liegt. Die anderen beiden Unternehmen, bei denen das Verhältnis bei über 50% liegt, sind für Kapitalintensive Unternehmen dieser Größe eher hoch.

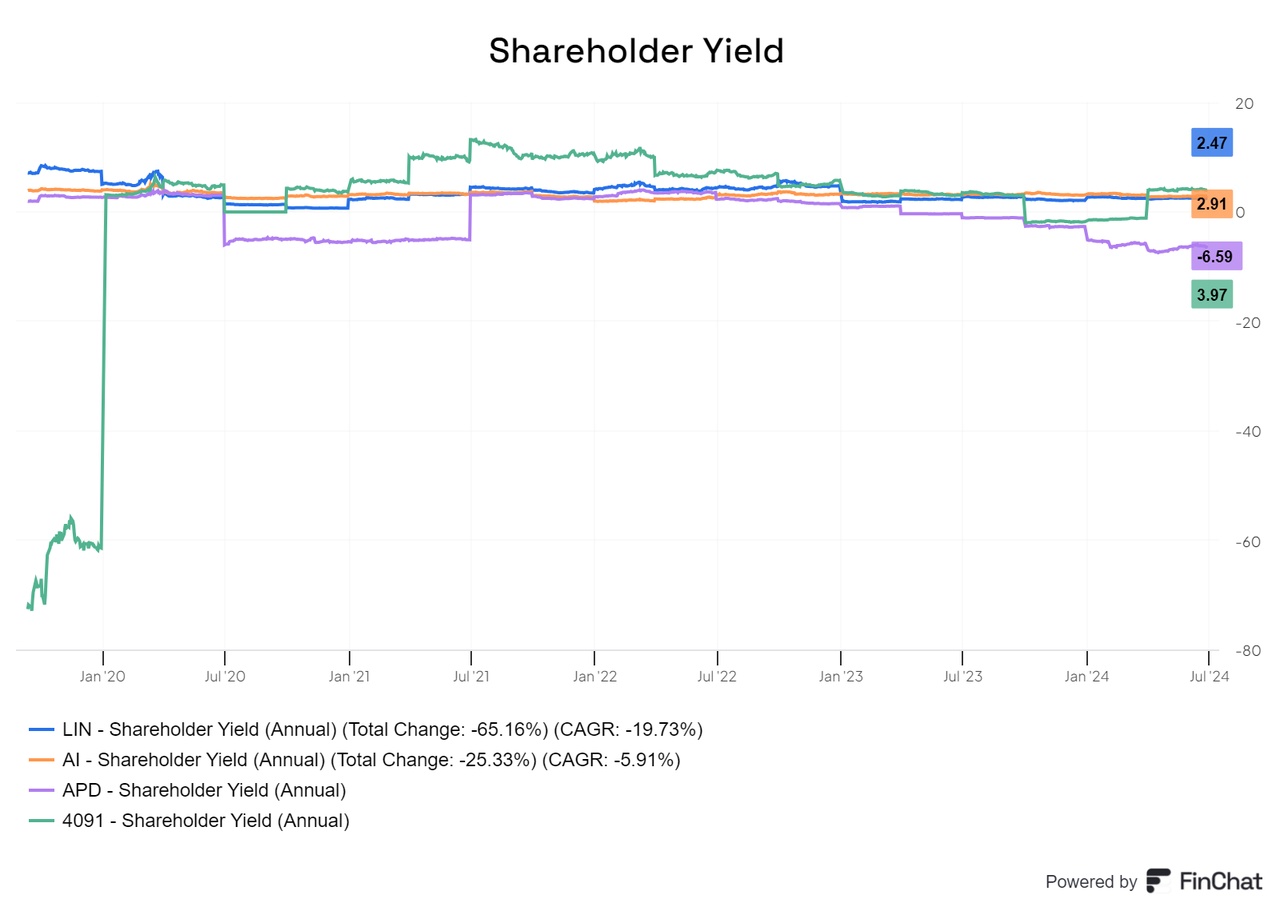

Die Rendite für Anteilseigner liegt bei den Unternehmen im Bereich von 2 bis 4%, was als akzeptabel gilt. $APD (-0,04 %) hingegen weist eine negative Rendite auf, was auf eine brutal ungünstige Situation für die Aktionäre hindeutet.

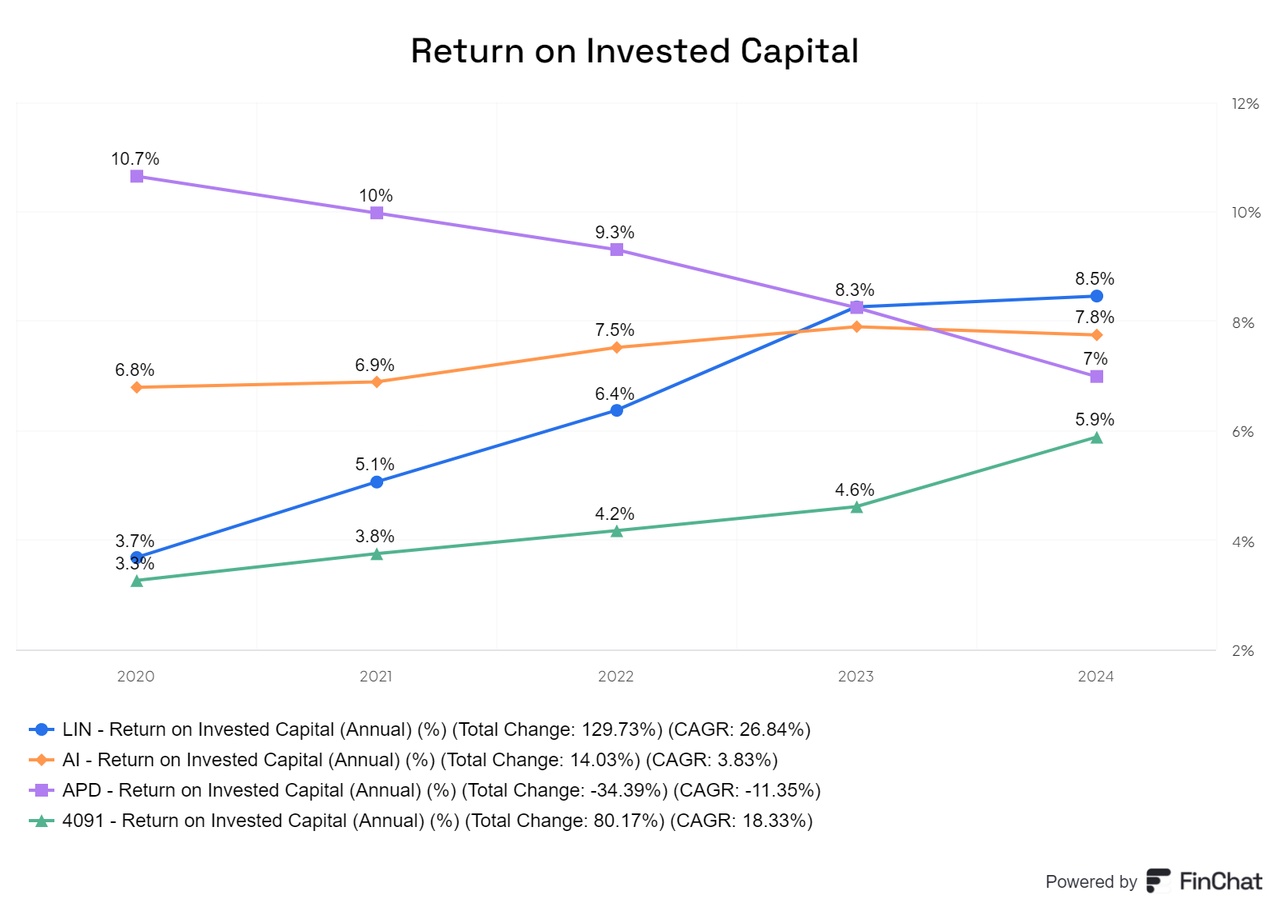

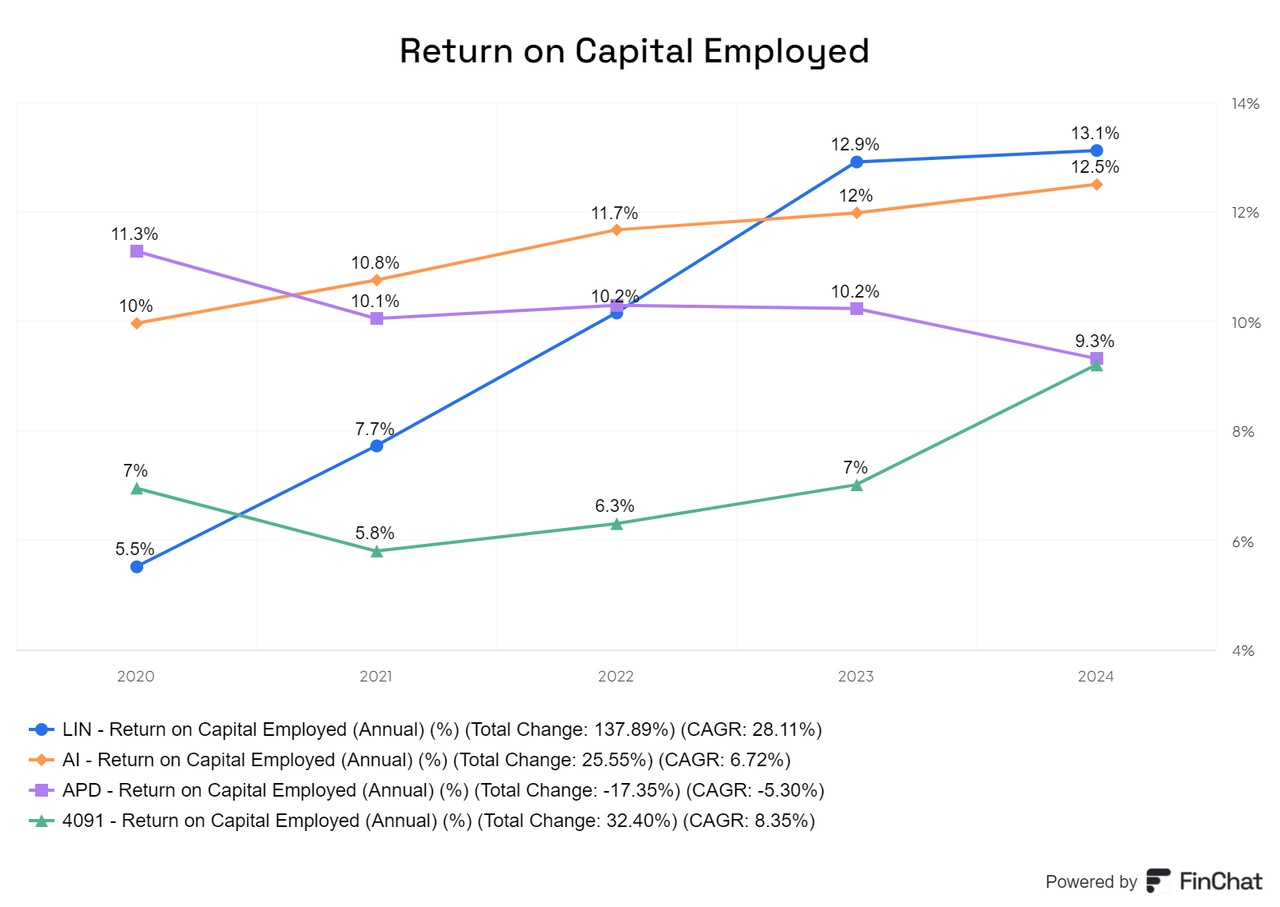

Das ROIC von etwa 8% bei den führenden drei Unternehmen ist ein okayer Wert. Bei Nippon Sanso ist die Situation weniger zufriedenstellend, aber immerhin zeigt der Wert einen Aufwärtstrend.

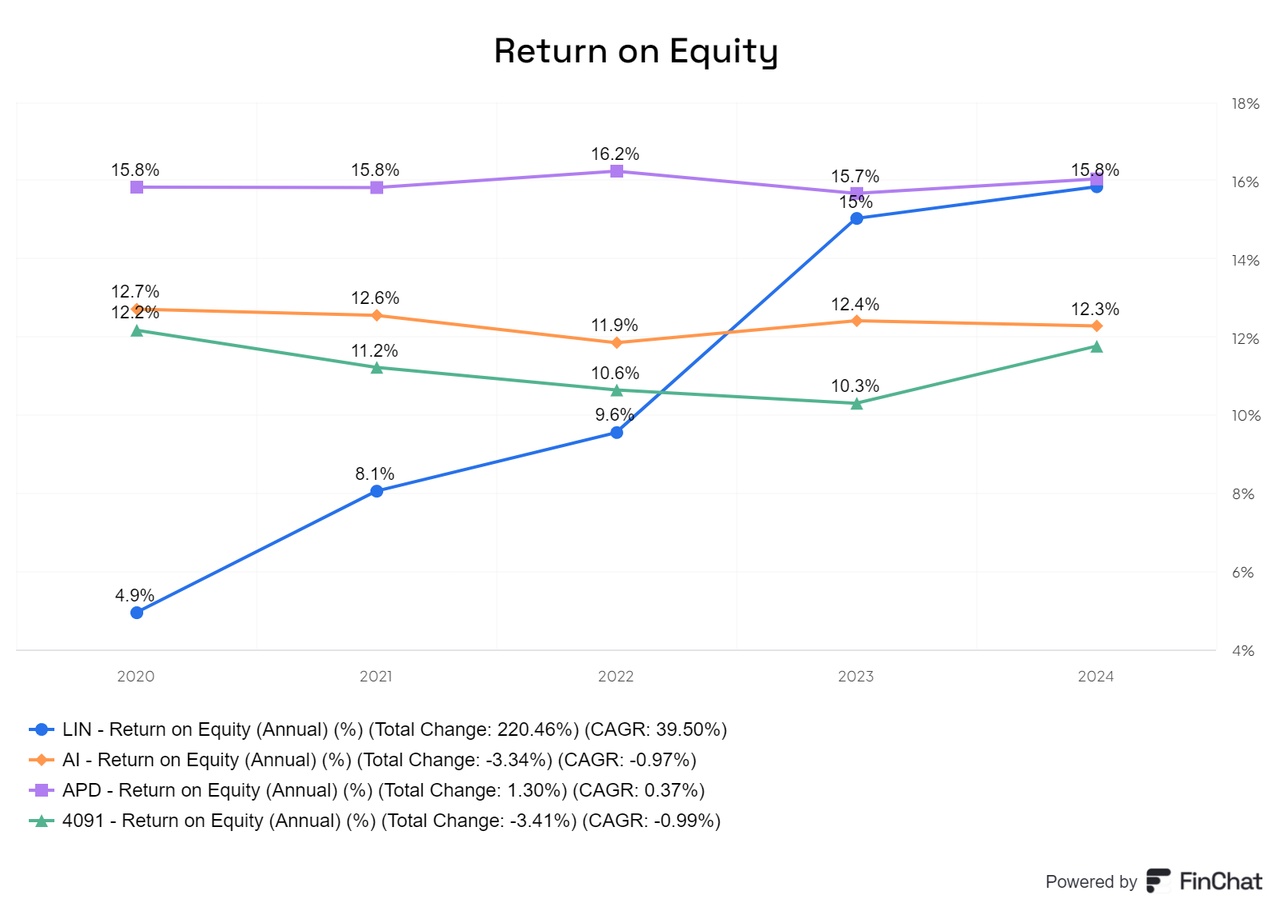

Das ROE liegt bei allen Unternehmen über der wichtigen Schwelle von 10%. Bei $LIN (-0,1 %) hat es jedoch erst in den letzten Jahren einen signifikanten Anstieg gegeben und sich fast auf die Top Position gesetzt .

Betrachtet man das ROCE, liegen Linde und Air Liquide beide nahe beieinander und über der 10%-Marke.

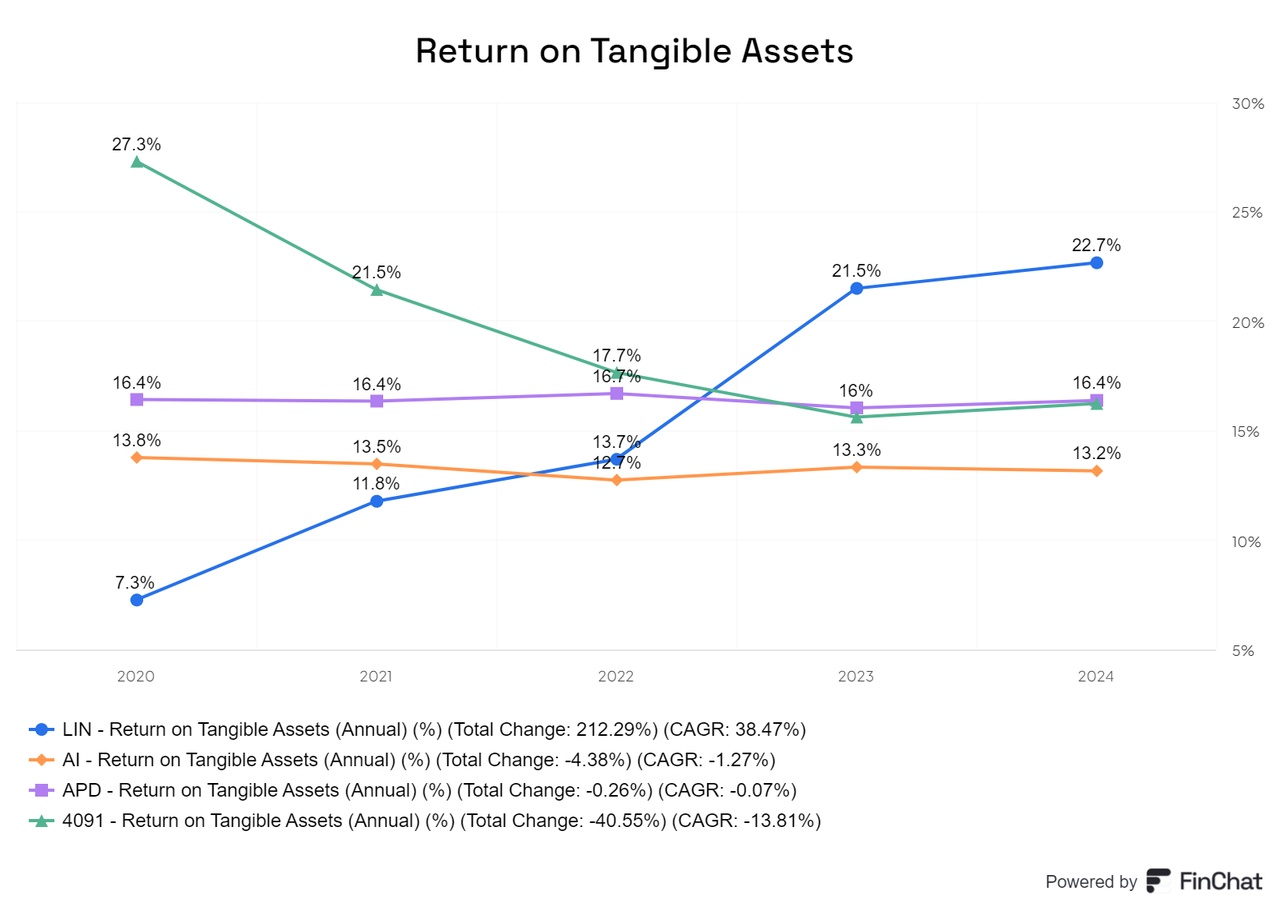

Beim ROTA liegt Linde an der Spitze und erzielt fast das doppelte Ergebnis im Vergleich zum schwächsten der vier Unternehmen.

Fazit

Würde ich mich nur auf ein Unternehmen konzentrieren, wäre das eine schwierige Entscheidung. Daher betrachte ich zwei Werte, durchlaufe aber dennoch den Entscheidungsprozess gründlich. Wenn ich alle relevanten Informationen über die Branche und meine persönlichen Prioritäten zusammenführe, tendiere ich dazu, Linde als die bevorzugte Wahl zu sehen. Die Branche erfordert Kapital, und Linde ist in dieser Hinsicht am besten aufgestellt. Zudem profitieren die größeren Unternehmen klar davon, dass sie ihre Größe effektiv gegenüber Banken und Kunden ausspielen können. Linde ist sowohl in Europa als auch in Amerika gut positioniert und hat durch die jüngsten Entwicklungen in den USA ihren Fokus auf den Shareholder Return verstärkt. Als etablierte Marke bietet Linde zudem eine hervorragende Diversifizierung.

Air Products and Chemicals ist ebenfalls interessant, hat jedoch in ihrer Bindung an die “heavy Industrie” Schwächen im Vergleich zu Linde. Das kann zwar Vorteile haben, hat in den letzten Jahren jedoch auch Nachteile mit sich gebracht. Daher habe ich Air Liquide zunächst als eventuellen Favoriten betrachtet. Sie sind in vielen Geschäftsbereichen stark aufgestellt und haben eine bekannte Marke, auch wenn sie in den USA “etwas” schwächer vertreten sind. Ihre Kultur und Domizil in Europa ist jedoch super ausgeprägt, was den Shareholder Value ein wenig beeinträchtigt.

Wenn man eine bessere Diversifizierung haben will, was auf APC und Air Liquide zutrifft, da sie unterschiedliche Stärken abdecken, sollte man die beiden nehmen, denn man muss bedenken, dass die Linde-Aktie erst in den letzten vier Jahren so richtig an den Werten gewonnen hat. Auch wenn ich persönlich Linde und Air Liquide bevorzugen würde, halte ich tatsächlich Air Liquide und APC für eine rational bessere Entscheidung aufgrund ihrer diversifizierten Positionierung und stabilen Marktstellung in den Bereichen wo sie tätig sind.

Und Aktien kauft man ja für die Zukünftige Entwicklung und nicht die Vergangene.